Дисциплина Управленческий учет призвана формировать у студентов фундаментальные теоретические знания и практические навыки по специальным методам организации бухгалтерского учета. В результате изучения дисциплины студенты должны уметь организовать бухгалтерский учет по всем направлениям деятельности хозяйственной единицы. Для успешного изучения данной дисциплины студенты должны иметь теоретические и практические навыки и знания по смежным дисциплинам статистике, экономике. Изучение курса Управленческий учет предшествует изучению курса анализа хозяйственной деятельности, аудита. [c.455]

Тема 2. Организация бухгалтерского учета имущества и обязательств, стоимость которых выражена в иностранной валюте и операций ВЭД. [c.458]

Организация бухгалтерского учета на фирме. Рабочий план счетов. Формы первичных документов. Порядок проведения инвентаризации. Документооборот и обработка учетной информации. [c.464]

ХХ.5. Организация бухгалтерского учета [c.357]

ПРОБЛЕМЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА НА МАЛОМ ПРЕДПРИЯТИИ [c.157]

Наиболее привлекателен с позиции организации именно третий вариант, тем более, что бухучет для целей налогообложения бухгалтеры и так уже вели, поэтому строить систему учета и отчетности предприятия, на наш взгляд, стоит с пересмотра организации бухгалтерского учета (естественно, с оглядкой на сырое налоговое законодательство и не без активного применения современных средств автоматизации). [c.49]

Информационная обоснованность решений в области управления себестоимостью может быть обеспечена на основе соответствующей организации бухгалтерского учета издержек. Система учета затрат призвана иметь характеристики, отвечающие не только требованиям законодательства, но и потребностям управленческого персонала. [c.197]

Далее (ст. 6, п. 3) предприятиям предоставляются широкие полномочия в организации бухгалтерского учета, т.е. предприятием самостоятельно утверждаются [c.39]

Таким образом, основной целью разработки, создания и внедрения интегрированной системы учета являлось обеспечение руководства холдинга полной, достоверной, оперативной информацией для анализа и принятия грамотных управленческих решений. Кроме того, необходимо было устранить выявленные недостатки в постановке и организации бухгалтерского учета на предприятиях холдинга. [c.351]

Учетная политика организации — выбор организацией вариантов учета и оценки соответствующих объектов, а также техники, формы и организации бухгалтерского учета, исходя из установленных требований и допущений, а также особенностей своей деятельности (организационных, технологических, уровня квалификации кадров и др.). [c.490]

Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и лицензированию аудиторской деятельности (кроме аудита банков). [c.352]

В основе управления затратами лежит их классификация по разным признакам. Для организации бухгалтерского учета наибольшее значение имеет классификация затрат по следующим признакам [c.484]

Изменившимся производственным отношениям должен был соответствовать новый подход к организации бухгалтерского учета и его составных частей. Прежде всего видоизменились цели управления и, отсюда, изменились требования к калькуляционному учету. Требовалась калькуляция [c.13]

Повышенное внимание к анализу балансов и отчетов в рассматриваемый период объясняется и тем, что в 1951 г. Совет Министров СССР утвердил новое Положение о бухгалтерских отчетах и балансах государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций (вместо Положения от 1936 г.). В нем предусматривалось, кроме обобщения передового опыта Организации бухгалтерского учета, всемерное укрепление хозяйственного расчета, финансово-расчетной и отчетной дисциплины, контроля рублем. [c.396]

Какие варианты организации бухгалтерского учета возможны на предприятии [c.328]

Второй метод — определение выручки по фактическому поступлению средств на денежные счета предприятия — вправе использовать малые предприятия (Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные Приказом Министерства финансов России от 21 декабря 1998 г. № 68Н). Моментом образования выручки для целей налогообложения считается дата поступления средств на счета предприятия. Такой порядок учета выручки позволяет производить своевременные расчеты с бюджетом и внебюджетными. фондами, так как под начисленные налоги и платежи имеется реальный денежный источник. При авансовых расчетах за отгруженную продукцию общий размер денежных средств не совпадает с фактической реализацией, так как деньги поступили на основе предоплаты, а продукция может быть не только не отгружена, но даже и не произведена. [c.36]

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета. [c.96]

Своевременность получения информации для нужд управления в значительной мере зависит от четкости составления графика документооборота. Документооборот— это движение документов от момента их составления до сдачи в архив. График документооборота является важнейшим организационным регламентом, обеспечивающим создание стройной системы организации бухгалтерского учета в организации. Он является средством обслуживания рабочего места, и средством повышения качества работы службы бухгалтерского учета и финансовой деятельности. Как средство обслуживания рабочего места график документооборота обеспечивает [c.152]

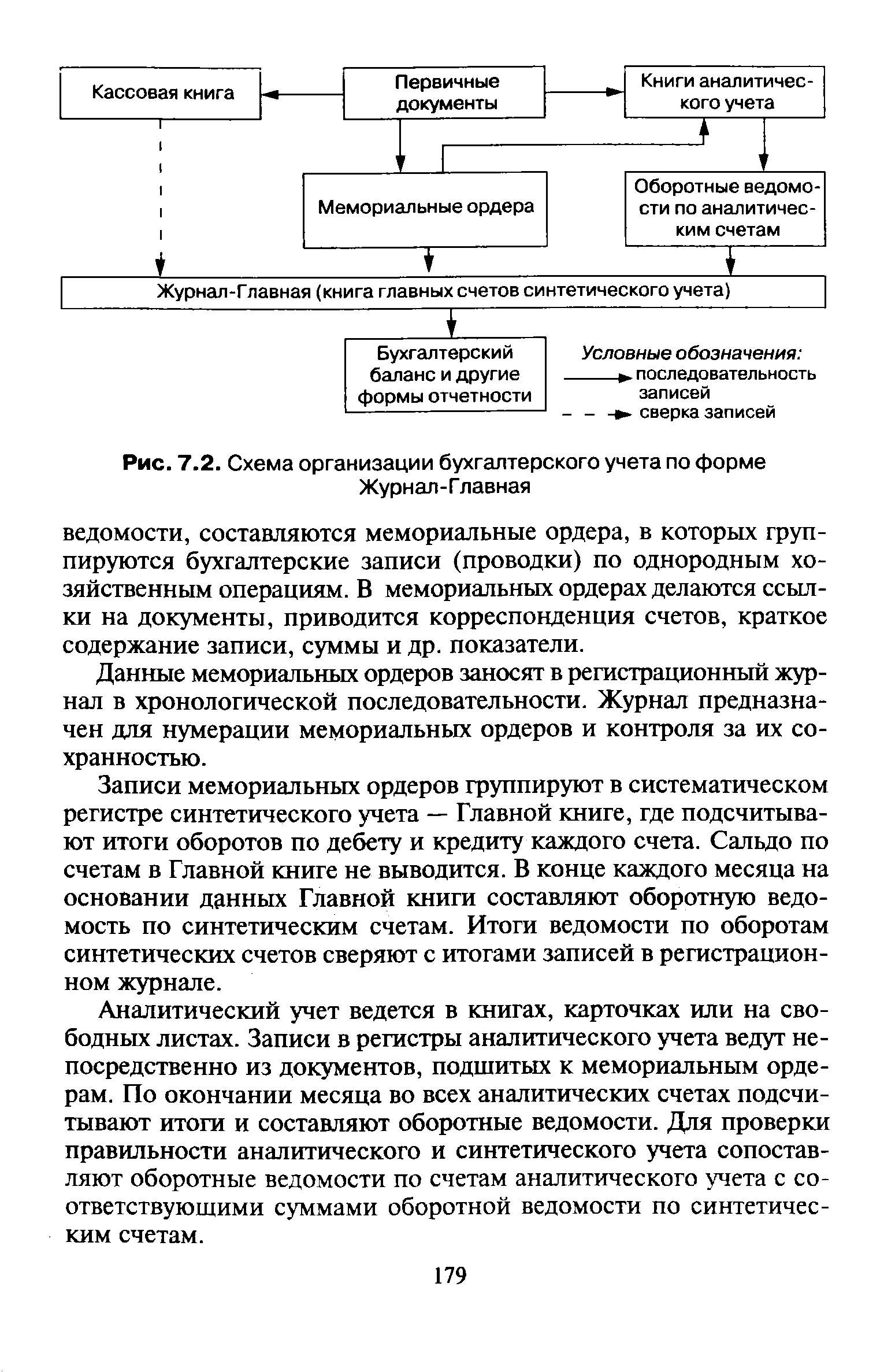

| Рис. 7.2. Схема организации бухгалтерского учета по форме Журнал-Главная |  |

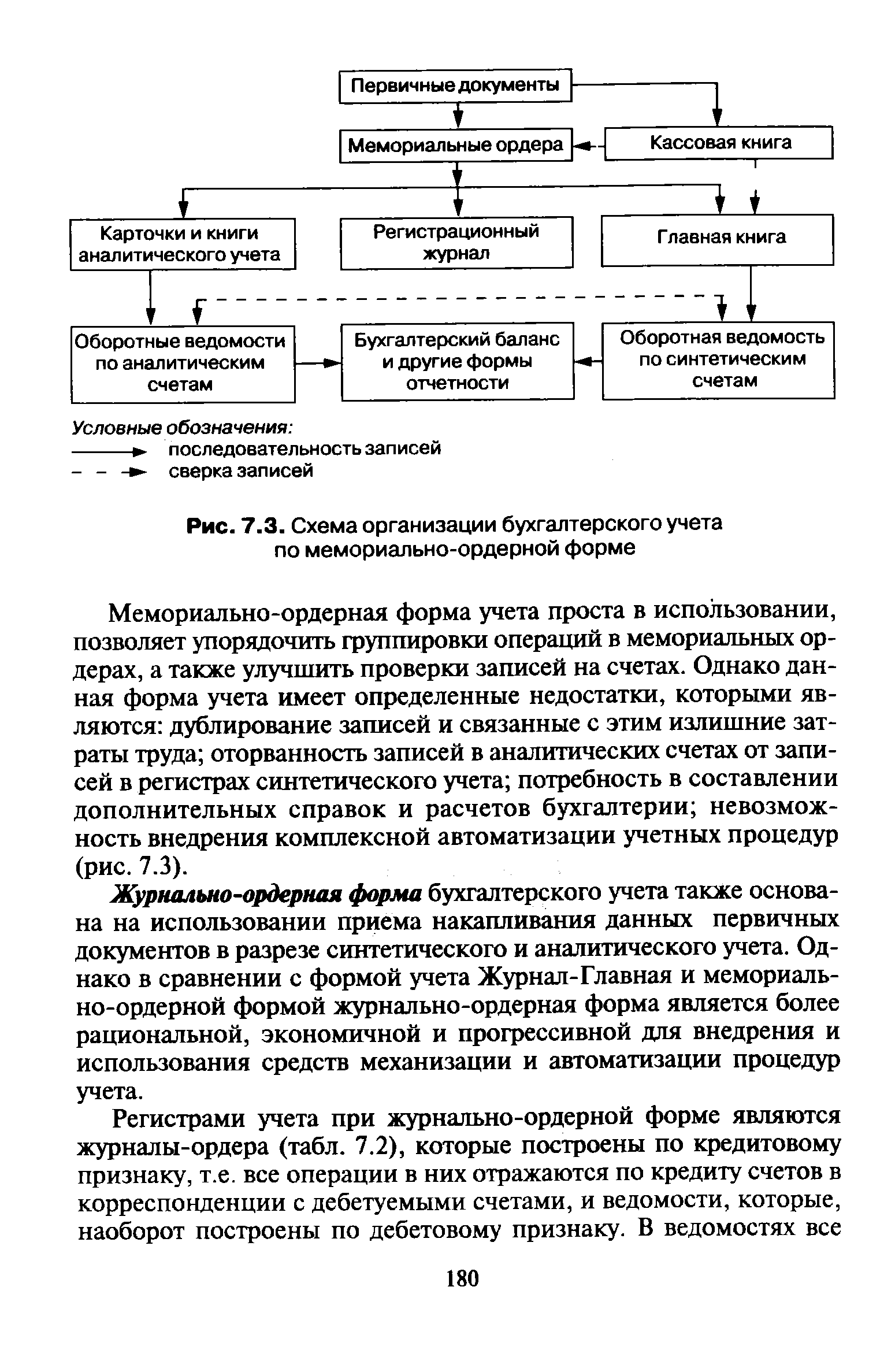

| Рис. 7.3. Схема организации бухгалтерского учета по мемориально-ордерной форме |  |

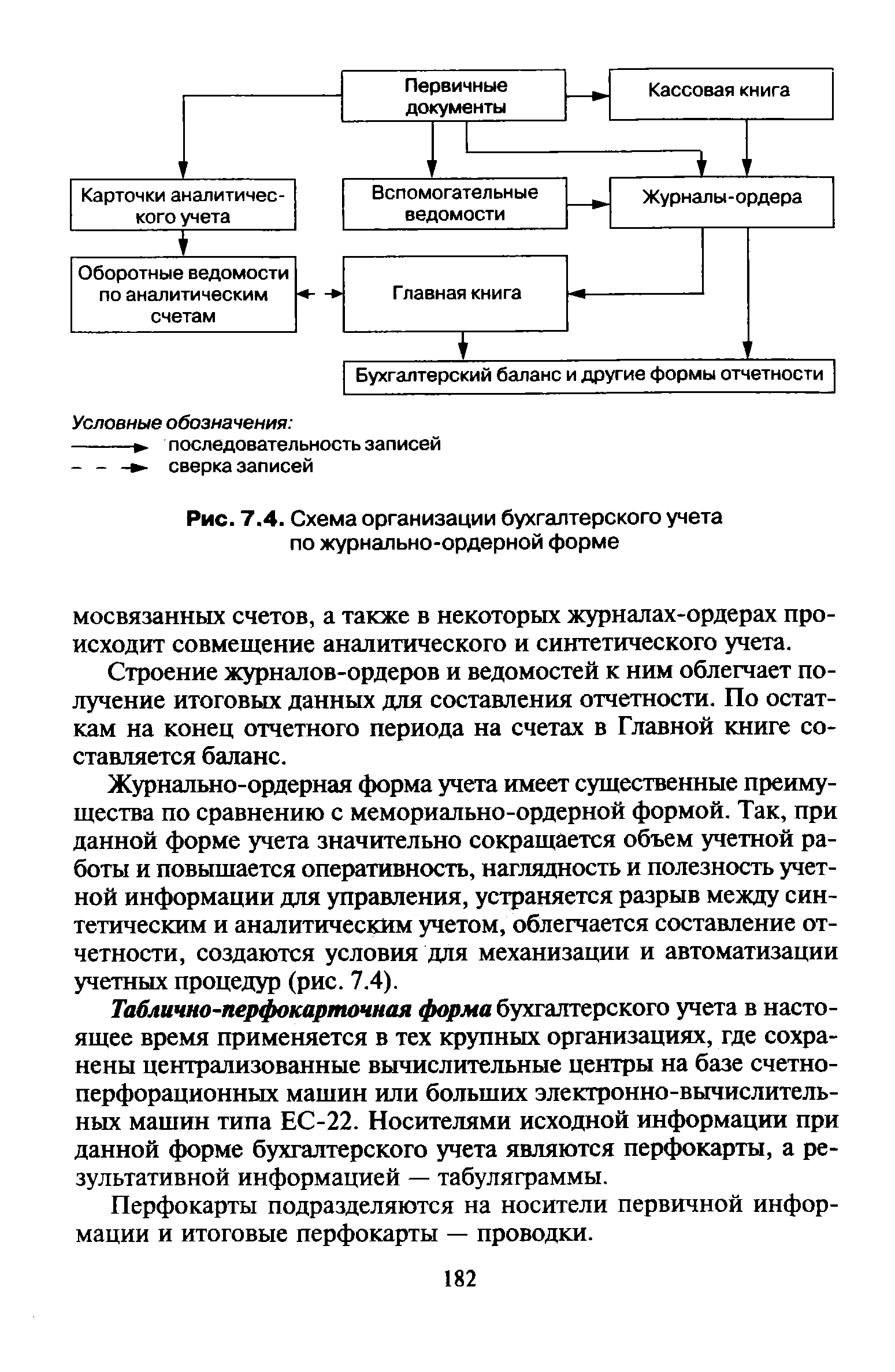

| Рис. 7.4. Схема организации бухгалтерского учета по журнально-ордерной форме |  |

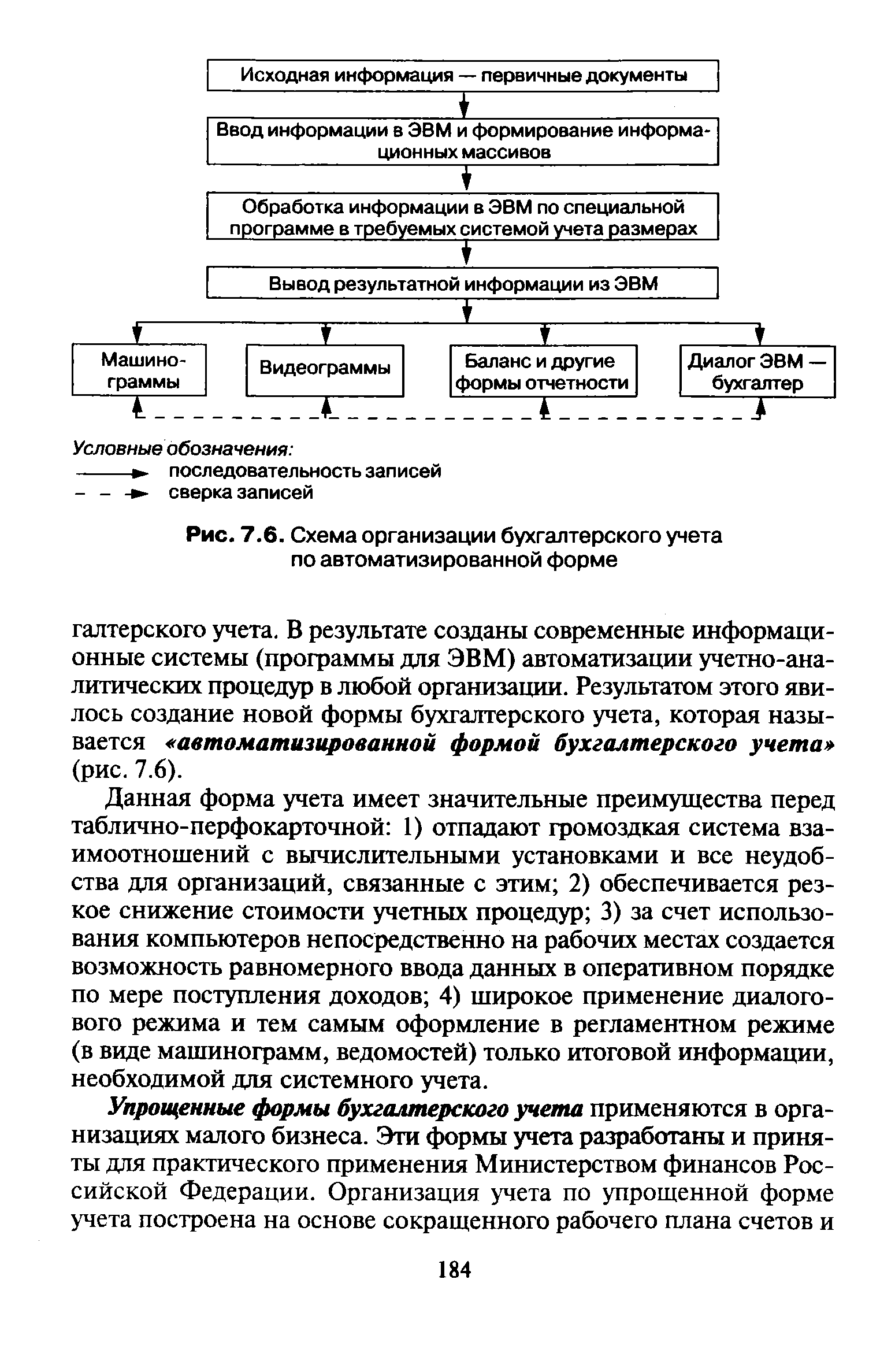

| Рис. 7.6. Схема организации бухгалтерского учета по автоматизированной форме |  |

РАЦИОНАЛЬНОЙ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И ЕГО АППАРАТА [c.195]

Под рациональной организацией бухгалтерского учета следует понимать систему элементов и средств наиболее оптимального построения учетного процесса с целью получения достоверной, своевременной и уместной (полезной) для управления информации о деятельности организации и осуществления контроля за эффективностью использования производственных ресурсов. [c.195]

Основными элементами и средствами системы организации бухгалтерского учета являются рабочий план счетов бухгалтерского учета регистры бухгалтерского учета первичные учетные документы внутренняя бухгалтерская отчетность документооборот использование средств механизации и автоматизации учета построение учетного аппарата и определение выполняемых им функций. [c.195]

Ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. [c.196]

Основными предпосылками рациональной организации бухгалтерского учета являются изучение организации, законоположений и инструкций и других регламентирующих документов по учету и отчетности установление наиболее рациональных взаимоотношений производственных участков организации с ее бухгалтерией определение характера и объема бухгалтерской информации рациональное распределение труда между работниками учетного аппарата. [c.197]

При организации бухгалтерского учета необходимо установить наиболее рациональное взаимоотношение производственных подразделений (бригад, цехов и т.п.) с бухгалтерией. Эти взаимоотношения должны обеспечить получение необходимой информации для контроля за ходом процессов воспроизводства и управления хозяйственной деятельностью организации и ее сегментов. [c.198]

Рациональное распределение труда между работниками учетного аппарата означает составление перечня всех учетных операций, подлежащих выполнению за месяц, и установление нормы времени выполнения каждой операции работниками бухгалтерии. Для этого разрабатывают план организации бухгалтерского учета. План организации бухгалтерского учета включает план документации и документооборота план инвентаризации рабочий план счетов и проект их корреспонденции план отчетности план технического оформления учета план организации труда и повышения квалификации работников бухгалтерии план проверок и ревизии организация бухгалтерского архива. [c.198]

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации. [c.199]

В.Ф. Палием [40] и С.А. Николаевой [34, 35]. Речь идет о двухкруговой (вариант автономии, или дуализма) и однокруговой (интегрированной, или вариант монизма) системах организации бухгалтерского учета. [c.344]

Основным достоинством двухкруговой организации бухгалтерского учета является [c.362]

Однокруговая (интегрированная) система—организация бухгалтерского учета, в которой применяется единая система счетов и бухгалтерских проводок для финансового и управленческого учета. [c.487]

Кузьминский А.Н., Сопко Б.В. Организация бухгалтерского учета [c.389]

На первое место целесообразно выдвинуть консалтинговую деятельность. В данном случае аудит будет выполнять функции консалтинговых фирм, оказывая своим клиентам консультационную помощь в части правильной организации бухгалтерского учета, соответствия его международным стандар- [c.40]