По мере накопления опыта сравнительной оценки показателей финансовой деятельности предприятий станет возможным обосновывать и учитывать значимость отдельных показателей. [c.66]

Информация, содержащаяся в балансе и формах, прилагаемых к нему, не позволяет сделать исчерпывающие выводы о характере и устойчивости финансовой, хозяйственной и инвестиционной деятельности организации на ее основе не всегда можно выявить и исследовать отраслевые особенности рассматриваемой организации. Она дает возможность лишь оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса. [c.373]

Формализация мастер-бюджета. По сути мастер-бюджет - это подготовка плановых таблиц, показателей финансовой деятельности. Ниже мы приводим пример, показывающий технику составления главной части основного бюджета и его кульминации - проекта отчета о прибылях и убытках, т.е. мы рассмотрим оперативный бюджет. Финансовый бюджет в части составления проекта баланса бюджета денежных средств рассмотрен в приложении 5 А. [c.103]

Показатели финансовой деятельности организации в течение года находятся под воздействием различных факторов экстенсивных и интенсивных прямых и косвенных элементарных и комплексных объективных и субъективных существенных и несущественных производственного и непроизводственного характера явных и скрытых экономического, социального и природно-тех-нического воздействия на финансовую устойчивость организации. [c.104]

Прибыль является важнейшим показателем финансовой деятельности предприятия. Максимизация прибыли—одна из главных целей развития фирмы и непосредственный объект финансового менеджмента. Однако несмотря на то, что понятие прибыли многими воспринимается как нечто самоочевидное, в действительности феномен прибыли не так прост, как кажется на первый взгляд. Поэтому в данном параграфе мы попытаемся исследовать генезис различных точек зрения на экономическое содержание прибыли. [c.79]

Зачастую разработка и утверждение учетной политики воспринимаются руководителями, а иногда даже финансистами и бухгалтерами, как второстепенная обязанность, продиктованная исключительно требованиями законодательства. Между тем действующими законодательно-нормативными документами в области бухгалтерского учета и, в частности, как уже было сказано выше. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрены альтернативы, от выбора которых зависят величина и уровень показателей финансовой деятельности предприятия. [c.111]

Во-вторых, рейтинговая оценка финансовой деятельности предприятия осуществляется на основе данных публичной отчетности предприятия. Для ее получения используются важнейшие показатели финансовой деятельности, применяемые в рыночной экономике. [c.186]

В чем заключается влияние инфляции на показатели финансовой деятельности проекта [c.277]

Проспекты фирмы содержат подробную характеристику производственной деятельности фирмы в целом и ее отдельных предприятий описание технологических процессов и новых технических достижений материалы об истории развития фирмы, ее связях с другими фирмами сведения о составе правления балансовый отчет или отдельные показатели финансовой деятельности фирмы. [c.60]

Первая группа показателей (финансовые результаты) характеризует эффективность оперативной деятельности предприятия в ходе реализации инвестиционного проекта - прибыльность, рентабельность капитала, показатели финансовой деятельности (ликвидность и финансовая устойчивость). [c.349]

В то же время исследование баланса предприятия дает возможность оценить динамику изменения отдельных показателей финансовой деятельности, проследить основные направления изменения структуры баланса, сопоставить полученные в ходе анализа данные с аналогичными показателями других предприятий отрасли. [c.340]

Группа показателей финансовой деятельности [c.156]

Последующий финансовый анализ проводится после получения фактических (отчетных) показателей финансовой деятельности за прошедший период (день, неделю, месяц, квартал, год или по окончании финансового мероприятия). Он позволяет глубоко и всесторонне изучить финансовое состояние хозяйствующего субъекта, объективно оценить его деятельность, эффективность использования ресурсов и выявить внутрихозяйственные резервы. [c.11]

На втором этапе анализа информационные данные группируются в аналитические таблицы, проводится изучение показателей финансовой деятельности хозяйствующего субъекта. [c.15]

Если между показателями финансовой деятельности существует функциональная (пропорциональная) зависимость, имеющая строго математическую зависимость, и ее нельзя определить прямым подсчетом, то такую зависимость измеряют при помощи приемов элиминирования. Элиминирование - логический прием, при котором последовательно выделяется влияние одного фактора и исключается действие всех остальных факторов. В финансовом анализе применяются следующие [c.17]

Методы прогнозирования финансовых показателей основаны на показателях финансовой деятельности хозяйствующего субъекта за истекший период времени. Точность прогнозов зависит от того, продолжают ли сохраняться на период прогноза соотношения и зависимости, действовавшие в прошлом. [c.156]

Роль бюджетирования в управленческом учете состоит в том, чтобы отражать движение денежных средств, финансовых ресурсов, счетов и активов предприятия в максимально удобной форме, своевременно представлять соответствующие показатели финансовой деятельности предприятия в наиболее приемлемом для принятия эффективных управленческих решений виде. [c.477]

В заголовке дела, содержащего статистические формы, указываются названия форм, их номер или условное обозначение (шифр) Годовой отчет по отдельным показателям финансовой деятельности предприятия (организации) (ф. 10-ф) . [c.289]

БАНКРОТСТВО показатели платежеспособности предприятия — система показателей финансовой деятельности предприятия, характеризующих его способность рассчитываться по обязательствам. В условиях рыночной экономики эта способность становится одной из важнейших характеристик эффективности предприятия. Она определяет не только его взаимоотношения с партнерами, банками, бюджетом, но и в конечном счете его успешность деятельности или наступления Б. В масштабе страны платежеспособность отражает состояние денежного обращения, платежного оборота, обоснованность кредитной и финансовой политики государства. В немалой степени от нее зависит исполнение бюджета. [c.28]

С.з. на производство используется также при разработке финансового плана предприятия, для определения потребности в оборотных средствах при составлении баланса доходов и расходов и ряда других показателей финансовой деятельности предприятия. [c.259]

Задачи в области финансовой деятельности. Определяющими показателями финансовой деятельности являются прибыль, рентабельность и движение денежных средств. Полезно использовать финансовые коэффициенты более низкого уровня, такие как валовая прибыль, доход от продаж, оборачиваемость товарных запасов и другие. [c.123]

При большом разнообразии видов бухгалтерских работ и документов все они опираются на один фундамент и скреплены единым стержнем. Такой основой бухгалтерской фирмы является её бухгалтерский баланс. Все определяющие, наиболее важные данные, показатели финансовой деятельности фирмы заносятся в её главную книгу, которая составляет основу бухгалтерского баланса. Итоговый баланс, в котором сведены данные о финансах фирмы за определённое время, составляется периодически, чаще всего за месяц, квартал, год. Представленный в виде бухгалтерского балансового отчёта такой документ содержит сведения о финансовом состоянии фирмы, её имуществе, доходах, расходах, долгах, о том, как они изменялись во времени. Балансовый отчёт можно назвать финансовым паспортом фирмы. [c.27]

IV. АнаЛиз финансовых коэффициентов (R-анализ) базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов коэффициенты оценки финансовой устойчивости предприятия коэффициенты оценки платежеспособности (ликвидности) предприятия коэффициенты оценки [c.31]

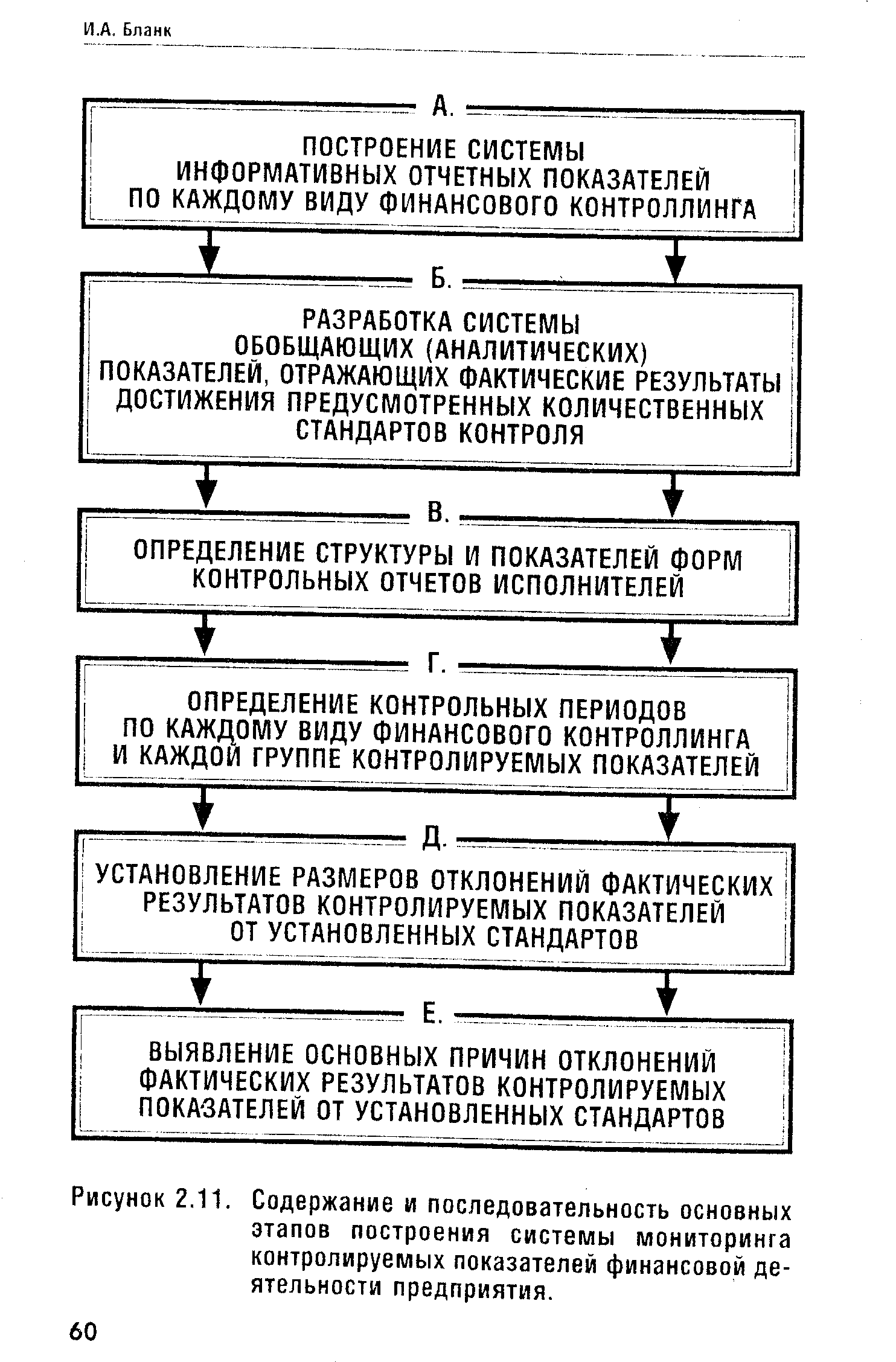

Построение системы мониторинга показателей, включаемых в финансовый контроллинг. Система мониторинга (или как ее часто переводят следящая система") составляет основу финансового контроллинга, самую активную часть его механизма. Система финансового мониторинга представляет собой разработанный на предприятии механизм постоянного наблюдения за контролируемыми показателями финансовой деятельности, определения размеров отклонений фактических результатов от предусмотренных и выявления причин этих отклонений. [c.59]

| Рисунок 2.11. Содержание и последовательность основных этапов построения системы мониторинга контролируемых показателей финансовой деятельности предприятия. |  |

Показатели финансовой деятельности. Анализ баланса позволяет сделать вывод о том, как выполняется финансовый план и какие мероприятия должны быть проведены для улучшения финансового положения предприятия. [c.402]

Финансовый леверидж улучшает показатели финансовой деятельности, когда дела идут хорошо, но ухудшает их, когда ситуация складывается скверная. [c.107]

Во-вторых, понимание менеджерами процессов развития рынка определяет стратегию маркетинга. Предвидение поведения покупателей, направлений конкурентной борьбы и появления новых технологий позволяет репозиционировать бизнес, вносить коррективы в товарную и маркетинговую политику с целью повышения конкурентоспособности компании и улучшения показателей финансовой деятельности. Наконец, в-третьих, в главе исследуются вопросы корпоративной стратегии в условиях рыночной конкуренции. Рассматриваются силы, которые определяют различные маркетинговые стратегии первопроходцев в новых отраслях, компаний, бросающих вызов лидерам рынка, и фирм, стремящихся укрыться в рыночных нишах. [c.178]

КОЭФФИЦИЕНТ ЗАДбЛЖЕННОСТИ — показатель финансовой деятельности предприятия, равный отношению задолженности (денежных обязательств) фирмы к ее собственному капиталу. [c.251]

Разработка финансовой стратегии предприятия. В процессе реализации этой функции исходя из общей стратегии экономического развития предприятия и прогноза коньюнктуры финансового рынка формируется система целей и целевых показателей финансовой деятельности на долгосрочный период определяются приоритетные задачи, решаемые в ближайшей перспективе и разрабатывается политика действий предприятия по основным направлениям его финансового развития, финансовая стратегия предприятия рассматривается как неотъемлемая составная часть общей стратегии его экономического развития. [c.15]

Есть ряд известных методик расчета некоторых интегральных показателей финансовой деятельности предприятий, которые применяются в зарубежной практике. В частности, выделяют следующие показатели Z - счет Э. Альтмана, рейтинговое число Р. Сайфуллина и Г. Кадикова, показатель платежеспособности Р. Таффлера, интегральный РА - коэффициент. [c.257]

Предлагаемая Ю, Масленченковым1 методика определения потенциальной надежности эмитента и его ценных бумаг основана на использовании балансовой отчетности и отчета о прибылях и убытках, публикуемых акционерным обществом и инвестиционными институтами. При исследовании показателей финансовой деятельности (выручки от реализации продукции, прибыли, активов и т. д.) приведенный способ помогает инвестору в выборе денных бумаг, в первую очередь для среднесрочных и долгосрочных финансовых вложений, но он не определяет времени, когда именно следует инвестировать средства. Данный способ анализа не предусматривает оценку движения цен и объемы торговли ценными бумагами рассматриваемого эмитента. [c.41]

В отдельных отраслях народного х-ва баланс имеет свои особенности. Для кажяой отрасли схема группировки балансовых статей устанавливается с таким расчетом, чтобы можно было анализировать финансовое состояние предприятия, сопоставлять размещение средств с их источниками, определять рациональность использования собственных оборотных средств, проверять использование и обеспечение банковского кредита, устанавливать правильность расходования средств целевого финансирования и получать важнейшие показатели финансовой деятельности предприятия. Единая для предприятий каждой отрасли форма баланса утверждается Министерством финансов и ЦСУ СССР. [c.89]