Руководствуясь этими удельными весами, выручка и авансы полученные распределяются по отдельным полочкам , каждая из которых имеет свое целевое назначение — отдельная статья сводной калькуляции. В силу этого, каждая статья сводной калькуляции получает свой источник финансирования. Становится понятным, сколько заработанных средств может быть направлено на оплату сырья и материалов, выплату заработной платы, перечисление налогов и неналоговых платежей, процентов по кредиту и возврат самого кредита. Прибыль, заложенная в плановую калькуляцию, также получает денежное наполнение. [c.188]

Отсюда следует, для того чтобы не было путаницы что оплачивать в первую очередь — сырье и материалы, заработную плату или налоги — необходимо строго придерживаться принятой структуры сводной калькуляции и не допускать использования одних источников в ущерб другим. [c.188]

При таком подходе на основе сводной калькуляции создается и сводный баланс движения денежных средств. Поступления и расходования этих денежных средств в увязке с временным графиком и установленными ограничениями способствуют тому, что денежные потоки систематизируются и находятся в соответствии с принятыми договорными обязательствами перед сторонними организациями, рабочими и служащими, бюджетом и фондами, банками и акционерами как по сумме обязательств, так и по срокам их исполнения. [c.189]

Однако необходимо отметить, что и баланс движения денежных средств, и распределение этих средств в соответствии с установленными параметрами на основе сводной калькуляции должны содержать в себе в обязательном порядке блок обменных операций. Без этого блока невозможно показать движение собственного капитала, а в его составе — денежной и неденежной составляющей. Это связано с тем, что без определения конкретной величины собственного капитала в денежной форме нельзя объективно судить о финансовом положении предприятия. В свою очередь, обменные операции, как раз, создают необходимые гарантии, что учет собственного капитала будет проведен правильно, а баланс движения собственных денежных средств привязан к аналитическим финансовым таблицам. [c.190]

Руководствуясь этими удельными весами, выручка и авансы полученные распределяются по отдельным полочкам , каждая из которых имеет свое целевое назначение — отдельная статья сводной калькуляции. [c.174]

В силу этого, каждая статья сводной калькуляции получает свой источник финансирования. Становится понятным, сколько заработанных средств может быть направлено на оплату сырья и материалов, выплату заработной платы, перечисление налогов и неналоговых платежей, процентов по кредиту и возврат самого кредита. Прибыль, заложенная в плановую калькуляцию, также получает денежное наполнение. [c.175]

Само собой разумеется, что такое распределение в соответствии со структурой плановой сводной калькуляции должно распространяться на все поступающие суммы со стороны, пока не будет получена вся выручка. [c.175]

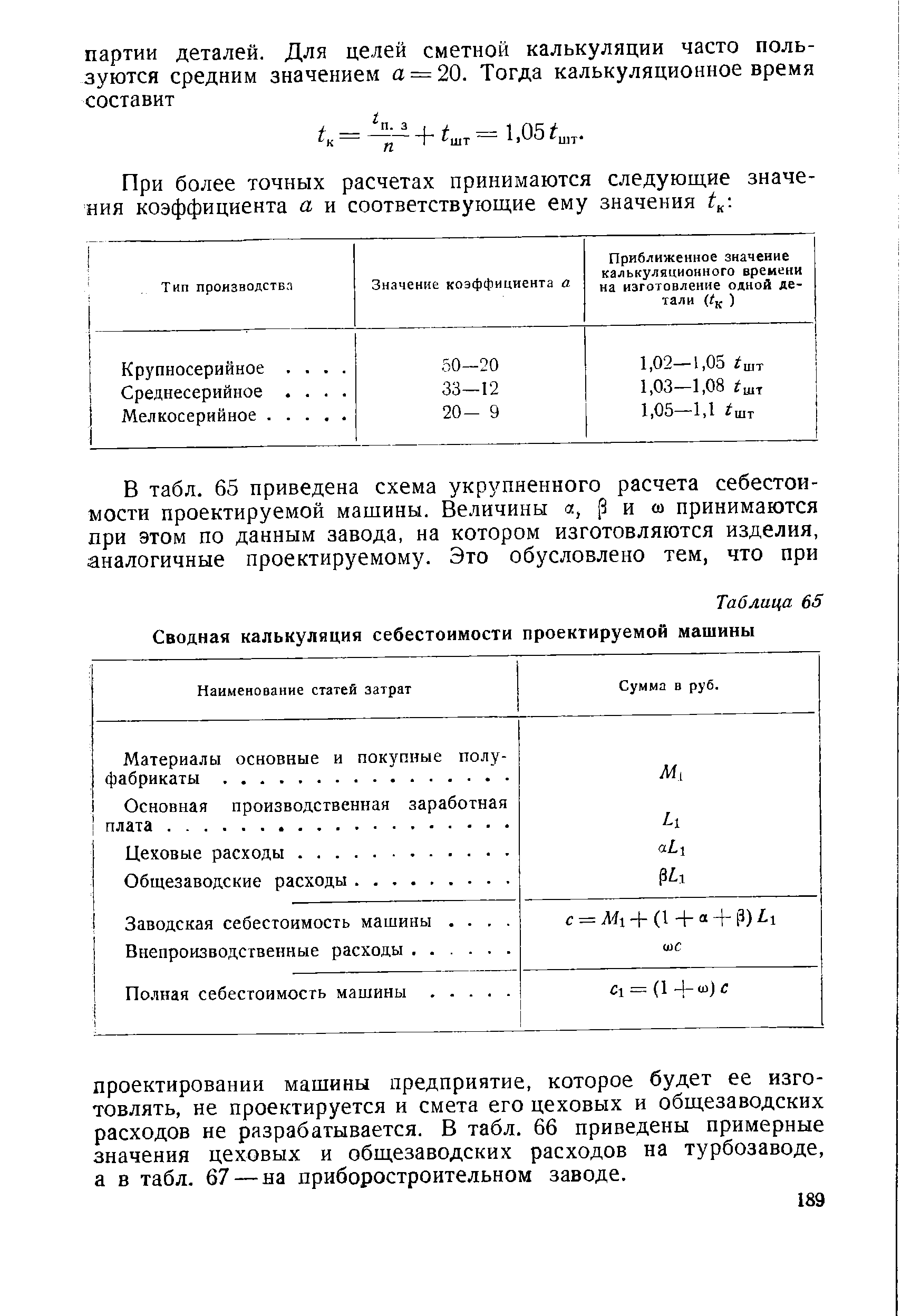

| Таблица 65 Сводная калькуляция себестоимости проектируемой машины |  |

Важный раздел плана себестоимости — сводная калькуляция всей товарной продукции. Ее составляют по таким же статьям расходов, как и калькуляции отдельных видов изделий. [c.241]

Научные подразделения-соисполнители получают финансирование через головные подразделения, отвечающие за разработку в целом. В этом случае, как правило, головное подразделение на основе расчетов отделов-соисполнителей разрабатывает сводную калькуляцию на каждую работу. [c.120]

НЧП включает заработную плату с отчислениями на социальное страхование и прибыль. Размеры заработной платы с отчислениями на социальное страхование определяются суммированием заработной платы с отчислениями на социальное страхование производственных рабочих с заработной платой и отчислениями на социальное страхование промышленно-произ-водственного персонала по обслуживанию и управлению. Последние рассчитываются с помощью коэффициента /С3 как отношение заработной платы персонала по обслуживанию и управлению к заработной плате производственных рабочих на весь выпуск продукции по сводной калькуляции следующим образом. [c.257]

Смета затрат на производство и сводная калькуляция себестоимости товарной продукции являются итоговыми документами, составлению которых предшествует ряд вспомогательных расчетов. [c.300]

В доменном производстве калькулирование себестоимости осуществляется по видам чугуна. При этом если один и тот же вид чугуна выплавляется в нескольких печах, то калькуляция составляется по каждой печи отдельно и сводная калькуляция по цеху в целом. Составление калькуляций на один и тот же вид чугуна по печам вызвано тем, что печи отличаются друг от друга по конструкции и мощности, а это существенным образом влияет на уровень издержек. [c.106]

Учет затрат и калькулирование проката в прокатных цехах осуществляются по каждому прокатному стану в один передел, включающий нагрев и прокатку металла, а также все отделочные операции. Только по некоторым видам проката с длительным циклом производства и со значительными остатками незавершенного производства допускается калькулировать себестоимость в два передела прокатка и отделка. В два передела, например, калькулируют рельсы железнодорожные, рельсы трамвайные, колеса. При составлении калькуляции на рельсы железнодорожные по первому переделу в себестоимость их включают затраты по прокатке, по второму — расходы, связанные с обработкой концов, сортировкой рельс и т. д. Если один и тот же вид проката производится на нескольких станах в цехе, то на него составляются калькуляции по каждому стану и сводная калькуляция по цеху з целом. [c.125]

О необходимости создания единого подхода к планированию и учету говорит и разнобой в методике составления сводной отчетности о себестоимости и принципах составления сводных калькуляций плановой и фактической себестоимости важнейших видов продукции в ряде случаев сохраняется отраслевой (трестовский) метод определения плановой себестоимости всей товарной продукции на основе плановой себестоимости единицы продукции, сложившейся в среднем по объединению или главному управлению. Ряд вопросов составления сводных отчетных данных о себестоимости единицы главнейших видов промышленной продукции передан на решение министерств и ведомств. Это же касается и составления сводных калькуляций себестоимости этих видов продукции. [c.217]

В железнодорожных хозяйствах металлургической промышленности, рабочий парк локомотивов которых включает до 10, а вагонов не более 200 физических единиц, для упрощения планирования и учета себестоимости разрешается составлять по всей перевозочной работе одну сводную калькуляцию. В более мощных хозяйствах, с парками подвижного состава выше указанных, требуется, кроме сводной, составлять по участкам (службам) плановые и отчетные калькуляции себестоимости (табл. 4). [c.33]

Наиболее прогрессивным, как указано выше, является нормативный метод. В его основе лежат точное нормирование затрат и составление нормативных калькуляций себестоимости, учет всех фактических изменений и отклонений от норм и повседневный текущий контроль, выявление причин и конкретных виновников отклонений. Сводный учет затрат осуществляется в разрезе цехов по видам продукции (или однородным группам). При этом затраты подразделяются на нормативные и отклонения от них. [c.245]

Сводная смета затрат на производство и реализацию продукции разрабатывается при помощи Свода затрат на производство . Он может быть составлен либо сметным методом — на базе смет затрат цехов и сметы общезаводских расходов, либо калькуляционным — на базе калькуляций себестоимости продукции, смет затрат вспомогательных цехов предприятия и комплексных статей затрат. Разница в исходных данных определяет разный порядок выполнения работ. Свод представляет собой шахматную ведомость (табл. XIV. 6), в которой по строкам приводятся затраты по калькуляционным статьям расхода, а по графам дается их разложение по элементам затрат. Он позволяет выделить первичные элементы по всем статьям затрат, выявить внутризаводской оборот, наглядно показать все внутренние связи предприятия выявить и исправить ошибки в сметах цехов, особенно по линии оказания услуг, наконец, показать увязку общего объема продукции основных и вспомогательных цехов с внутренними потребностями в пей и с планируемым отпуском на сторону. Таким образом, эта таблица при составлении плана по себестоимости является не только контрольной, но и рабочей. [c.257]

В сводном плане завода по себестоимости продукции предусматриваются следующие расчетные показатели плановая себестоимость всей товарной продукции предприятия себестоимость единицы важнейших видов продукции (калькуляции) прибыль и рентабельность единицы продукции затраты на рубль товарной продукции в коп. снижение затрат на рубль товарной продукции в процентах к предыдущему году затраты на производство (по первичным элементам затрат). [c.315]

Рассчитанная в сводной смете затрат на производство полная себестоимость товарной продукции должна быть равна полной себестоимости товарной продукции, полученной в сводном расчете по технико-экономическим факторам, а также по плановым калькуляциям себестоимости добычи нефти, газа, производства продуктов стабилизации и производства работ и услуг промышленного характера, включаемых в товарную продукцию. [c.351]

В сводной ведомости сумма отклонений по факторам должна быть равна общей сумме экономии или перерасхода по данному объекту калькуляции. [c.161]

Для определения сметной стоимости строительства в составе проекта (рабочего проекта) разрабатываются следующие виды сметной документации сводный сметный расчет стоимости строительства объектные и локальные сметы ведомость сметной стоимости товарной строительной продукции. В составе сметной документации могут разрабатываться калькуляции единичных расценок на те виды строительных и монтажных работ, расценки на которые отсутствуют в действующих сборниках ЕРЕР и сборниках сметных норм (расценок) на монтаж оборудования. [c.71]

Сводная смета затрат на производство показывает общие затраты по каждому экономическому элементу, не раскрывая их назначения. Для определения себестоимости добычи 1 т нефти и 1 м3 газа составляют плановую калькуляцию по статьям расходов, отражающих место осуществления затрат и их назначение (табл. 44). [c.301]

Смета расходов и калькуляция себестоимости (сводная). [c.43]

Поэтому, для того чтобы вырученные средства за реализованную продукцию (работы, услуги) использовались по целевому назначению, необходимо составлять плановую калькуляцию затрат на весь планируемый портфель заказов. В результате в сводной плановой калькуляции каждая статья получает не только стоимостную, а, в отдельных случаях, и натурально-вещественную, оценку (по статьям сырья, материалов, топлива, энергии), но и свой удельный вес по отношению к общей величине выручки. [c.188]

В организациях с бесцеховой структурой управления сводный учет затрат на производство ведется по видам продукции в целом по предприятиям. Данные сводного учета используются при составлении калькуляции фактической себестоимости продукции. [c.303]

Сводная калькуляция транспортных расходов, включая затраты на перевозку, иогрузочно-разгрузочные работы и экспедиционные операции, составляется по форме № 7 согласно приложению 19 к инструкции СН 401—69. v [c.152]

Отчетные калькуляции себестоимости добычи угля составляются производственными единицами за месяц, квартал, год и представляются только своему производственному объединению. На шахтах и разрезах исчисляется производственная себестоимость, в которой отражается определенная часть общешахтных (общераз-резных) расходов. Расходы на управление, которые несет непосредственно объединение, централизуются, в связи с чем производственная себестоимость добычи угля в объединении может быть рассчитана в полном объеме только с учетом этой части расходов. В объ единении составляется сводная калькуляция себестоимости добычи угля шахтным методом по сумме затрат производственных единиц и централизованных расходов. Полную себестоимость продукции исчисляют по производственному объединению путем суммирования производственной себестоимости общеобъединенческпх и внутрипроизводственных расходов. [c.51]

Отчет о себестоимости представляет собой сводную калькуляцию, подготовка которой предполагает составление калькуляций по видам изделий. При этом в отчетности итоговая сумма распределяется по статьям себестоимости в отдельных случаях условно, так как часть продукции (главным образом в машиностроении) калькулируется не по статьям, а по итоговой себестоимости. Слагаем "3 себестоимости некалькулируемой продукции определяются исходя из постатейного соотношения затрат по калькулируемым изделиям. [c.282]

Данный раздел может содержать смету расходов, сводную калькуляцию себестоимости. Кроме того, необходимо отразить влияние внешних факторов на производственные возможности организации и возможные производственныериски. [c.85]

Кроме охарактеризованных, в состав годового отчета входят следующие отчетные формы 1) приложение к балансу — форма № 2 2) приложение 2 к балансу 3) движение уставного фонда — форма № 3 4) отчет по содержанию детского сада — форма № 3-дс 5) отчет о подготовке кадров — форма № 4-к 6) отчет о недостачах, хищениях и порче товарно-материальных и других ценностей — форма № 4-сп 7) расходы по обслуживанию и управлению производством — форма № 7 8) калькуляция себестоимости важнейших видов изделий 9) движение средств финансирования и специальных фондов — форма № 10 10) отчет о наличии и движении основных средств и амортизационного фонда — форма № 11 11) основные показатели по жилищному и коммунальному хозяйству—-форма № 19 12) электробаланс, состав энергетического оборудования и отчет о работе электростанций (электрогенераторных установок) — форма № 24-э 13) сводная таблица основных показателей, комплексно характеризующих хозяйственную деятельность промышленных предприятий, и др. [c.300]

Одним из основных документов является сметно-финансовый расчет, которым определяется сметная стоимость строительства. Смета рассчитывается на основе сметных норм, цен, ставок и тарифов. Помимо затрат, необходимых для строительства проектируемого объекта, она включает установленный процент плановых накоплений строительных организаций. Сметнр-финансовый расчет Состоит из нескольких частей сводного расчета, сметно-финаН СОвых расчетов и смет отдельных частей проектируемого объекта, единичных расценок, калькуляции стоимости материалов, деталей, транспортных расходов, возвратных сумм и стоимости проектных гработ. [c.194]