По предъявлении требования на отпуск материалов со склада были отпущены в производство основные материалы на сумму 11 000 руб. (в том числе на заказ № 1 — 6000 руб., на заказ № 2 — 5000 руб.), вспомогательные материалы — на сумму 700 руб. материалы отпущены в связи с изготовлением двух заказов — № 1 и № 2. [c.123]

Поскольку для производства продукции необходимы сырье, материалы, комплектующие изделия, они должны поступать со склада в производственный цех. Для оформления получения материалов мастер производственного цеха заполняет бланк требования на получение материалов и представляет его кладовщику. Копии требования на материалы направляются в бухгалтерию, там они используются как основание для записи бухгалтерской проводки по счетам "Материалы" и "Основное производство" на величину стоимости материалов, указанной в карточке учета затрат. Документ, подобный требованию на отпуск материалов и используемый как основание для бухгалтерской проводки, называется первичным документом. [c.39]

На многих западных фирмах требования на отпуск материалов поступают прямо в компьютер и автоматически переводятся из терминала склада в бухгалтерию. Такая автоматизация уменьшает поток документов, сводит к минимуму ошибки персонала и ускоряет процесс учета затрат. [c.39]

Были представлены 12 июня следующие требования на отпуск материалов [c.44]

Требование на отпуск материалов [c.69]

Конечно, все эти документы заполняются автоматизированно, все чаще без участия человека. Например, требование на отпуск материалов может быть введено через терминальное устройство компьютера, материал найден в соответствующей ячейке и передан на участок роботом или конвейером. А отработанное время фиксируется автоматически при начале и окончании работы станка. [c.71]

Делается на основе требований на отпуск материалов за март [c.340]

Сокращение общепроизводственных затрат из-за улучшения качества поставок, сокращения брака и отходов, сокращения "бумажной" работы. Примером последнего служит использование долгосрочных бланков вместо индивидуальных заказов поступлений от поставщиков. Экономия может быть потрясающей. Например, Тайваньская фабрика обрабатывала каждую неделю 10000 счетов-фактур и требований на отпуск материалов. После внедрения ЛТ учетная система стала предельно проста. Отпала необходимость в выписке и обработке индивидуальных требований, заказов, нарядов. [c.360]

По предъявлении требования на отпуск материалов со склада были отпущены основные материалы на 94 000 ДЕ и вспомогательные материалы на 4800 ДЕ. Стоимость отпущенных основных материалов относят на счет Незавершенное производство и одновременно записывают на карточках заказов 16F — 51 900 ДЕ и 23Н — 42 100 ДЕ. Стоимость вспомогательных материалов списывают на счет Общепроизводственные расходы [c.63]

Организационно-распорядительные документы составляют работники всех структурных подразделений предприятия. Документы по организации учета и отчетности заполняют непосредственно работники бухгалтерской службы (банковские чеки и т. п.). Документы по финансово-расчетным операциям, составляют в основном работники финансового отдела и бухгалтерии. Документы по снабжению и сбыту — преимущественно работники коммерческих служб организации, а также работники учета (требования на отпуск материалов и др.). [c.441]

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, требования на отпуск материалов, счета, платежные требования, акты приема-передачи основных средств, акты на списание основных средств и т.п. [c.147]

Создать документ Требование на отпуск материалов в производство. Последовательность действий [c.132]

О с помощью команда меню Вставить > Текст разместить элемент текста в заголовке формы, задать название документа — Требование на отпуск материалов в производство [c.133]

Требование на отпуск материалов в производство № [c.135]

Типовые документы бывают двух видов межотраслевые и отраслевые. Межотраслевые типовые документы являются едиными для всех предприятий любой отрасли и форм собственности. К ним относятся первичные документы по учету основных средств материальных ценностей готовой продукции кассовых, банковских и расчетных операций. Примерами таких документов являются платежное поручение, приходный и расходный кассовые ордера, требование на отпуск материалов, приходный ордер на материалы, расходная накладная и др. Разработаны рекомендации по ведению бухгалтерского учета и применению единых учетных регистров на малых предприятиях. [c.134]

Как уже было сказано, достаточно большой набор основных типовых первичных документов, таких как счет-фактура, платежное поручение, приходный и расходный кассовые ордера, накладная поступления материалов, требование на отпуск материалов и другие, поставляются с системой. Вместе с тем, формы документов подвержены изменениям, иногда приходится создавать и собственные виды документов. Поэтому крайне желательно, чтобы система автоматизации учета позволяла изменять формы действующих первичных документов и создавать новые формы документов. Однако это требование соблюдается отнюдь не всегда. [c.139]

К распорядительным относят документы, в которых содержатся распоряжения на выполнение хозяйственных операций (например, банковские чеки, требования на отпуск материалов, расходные кассовые ордера и др.). [c.51]

К внутренним относят документы, которые составляются непосредственно в данной хозяйственной организации они отражают ее внутренние операции (например, поступающие на склад из цехов организации требования на отпуск материалов, рабочие листки, выписываемые для учета выполненной работы, платежные ведомости на выплату заработной платы и др.). [c.51]

Требования (формы М-10 и М-11) оформляются следующим образом. Производители работ подают заявку в отдел снабжения или в бухгалтерию на потребное количество материалов. Заявка должна быть подписана распорядителем кредитов (руководителем организации). На основе заявки и с учетом норм расхода (лимита) отдел снабжения или бухгалтерия выписывает два экземпляра требования на отпуск материалов (требование подписывает главный, старший, бухгалтер). Один экземпляр требования с распиской получателя остается на складе, второй — передается в бухгалтерию для списания стоимости материалов на прямые затраты. [c.111]

Основанием для отражения затрат на счете 44 служат первичные документы, в которых характеризуются отдельные хозяйственные операции и связанные с ними расходы счет-платежное требование на оплату транспортных расходов по доставке нефтепродуктов ведомость начисления заработной платы работникам организации накладная (требование) на отпуск материалов со склада расчет амортизационных отчислений и естественной убыли нефтепродуктов акт на списание пришедших в негодность малоценных и быстроизнашивающихся предметов, спецодежды, спецобуви и др. Общим признаком для всех первичных документов по учету издержек обращения является то, что они, отражая изменения в хозяйственных средствах и источниках образования издержек обращения, одновременно фиксируют их величину. [c.236]

ТРЕБОВАНИЕ НА ОТПУСК МАТЕРИАЛОВ [c.324]

ТРЕБОВАНИЕ НА ОТПУСК МАТЕРИАЛОВ — документ, используемый для разрешения и регистрации выдачи материалов или комплектующих деталей со склада в производственные подразделения. Информация о Т. на о.м. может использоваться для корректировки карточки регистрации запаса (которая помещается на контейнеры) и журнала товарно-материальных запасов, а также чтобы проконтролировать количество прямых материалов, использованных в работе или на производство товаров, косвенных материалов, использованных различными центрами издержек. [c.324]

Накладные расходы центров обслуживания перераспределяются на производственные подразделения. Такое перераспределение производится с учетом содержания оказываемых услуг. Например, для складских расходов в качестве базы распределения может быть установлено число требований на отпуск материалов со склада или стоимость отпущенных материалов тому или иному производственному подразделению. [c.42]

Комбинированные документы содержат признаки распорядительных и оправдательных документов. Например, "Требование на отпуск материалов" содержит разрешение на отпуск ценностей со склада (распорядительный документ), а после совершения операции - подтверждает факт отпуска ценностей (оправдательный документ). Использование в бух- [c.156]

Систематический отпуск материалов со склада в цехи по мере возникновения потребности в них в цехе оформляется разовыми требованиями типовой формы № М-10. Требование на отпуск материалов выписывается цехом-потребителем (отделом-потребителем) в двух экземплярах, из которых первый, остается после отпуска материалов на складе с распиской получателя, а второй с распиской кладовщика сдается цеху-получателю. [c.97]

Требования (однострочные и многострочные) при использовании лимитно-заборных карт выписывают, помимо случаев превышения установленного лимита и замены одного материала другим, для получения цехом материальных ценностей, потребность в которых возникает периодически, в связи с чем лимит на их расходование не устанавливается. Требования на отпуск материалов для использования внутри предприятия подписывают мастер цеха, бригадир или другие уполномоченные на то работники. При этом дефицитные или требующие особого контроля за расходованием материальные ценности отпускают по требованиям, подписанным, кроме того, начальником учетно-контрольной группы (главным бухгалтером). [c.100]

Следующим этапом контроля является проверка правильности учета затрат на ремонт основных средств. Аудитор должен установить наличие планов и смет на ремонты, актов сдачи-приемки выполненных работ, договоров подряда, актов технического осмотра зданий и сооружений правильность и своевременность составления этих документов правильность формирования затрат по статьям затрат, соблюдение норм расхода материалов, расценок по оплате труда ремонтных рабочих. Целесообразность и законность операций по ремонту определяется на основе проверки первичных документов дефектных ведомостей, лимитно-заборных карт, требований на отпуск материалов, нарядов на сдельные работы и др. При необходимости аудитор может выборочно провести контрольные замеры объемов выполненных ремонтных работ по отдельным объектам, в том числе с привлечением эксперта. [c.101]

Основными первичными учетными документами в локомотивных депо являются маршруты машинистов, суточные требования на выдачу топлива на локомотивы, настольные журналы дежурных по депо, наряды на сдельные работы, лицевые счета локомотивных бригад, табели учета рабочего времени, требования на отпуск материалов и запасных частей и др. Подробная характеристика и назначение первичных учетных документов даны в главах 9, 10 и 15. [c.326]

Первичными документами бухгалтерского учета являются маршрут машиниста, суточные требования на выдачу топлива на локомотивы, наряды на сдельные работы, табели учета рабочего времени,, кассовые ордера, требования на отпуск материалов и запасных частей, лицевые счета работы локомотивных бригад и другие документы. [c.327]

Отпуск в производство основных и вспомогательных материалов. По предъявлении правильно скормленного требования на отпуск материалов были отпущены со склада в производственные цехи материал 5Х на 62 000 дол., материал 14К на 32 000 дол. и вспомогательные материалы на 4 800 дол. [c.458]

В настоящее время с целью сокращения учетной документации по учету выпуска продукции, выработки и заработной платы, материалов применяют в бригадах, цехах комбинированные первичные документы. Наиболее удачен документ в виде раскройно-маршрутного листа, объединяющего в себе требование на отпуск материалов со склада цеховой кладовой бригады раскройный лист, в котором определяются результаты раскроя и на основании которого проводится списание материалов в производство маршрутный лист — для учета вы-54 [c.54]

Разовые — это документы, которыми оформляют в момент совершения одну пли несколько хозяйственных операций. К ним относят требования на отпуск материалов, акты на прием материалов, приходные и расходные кассовые ордера. [c.53]

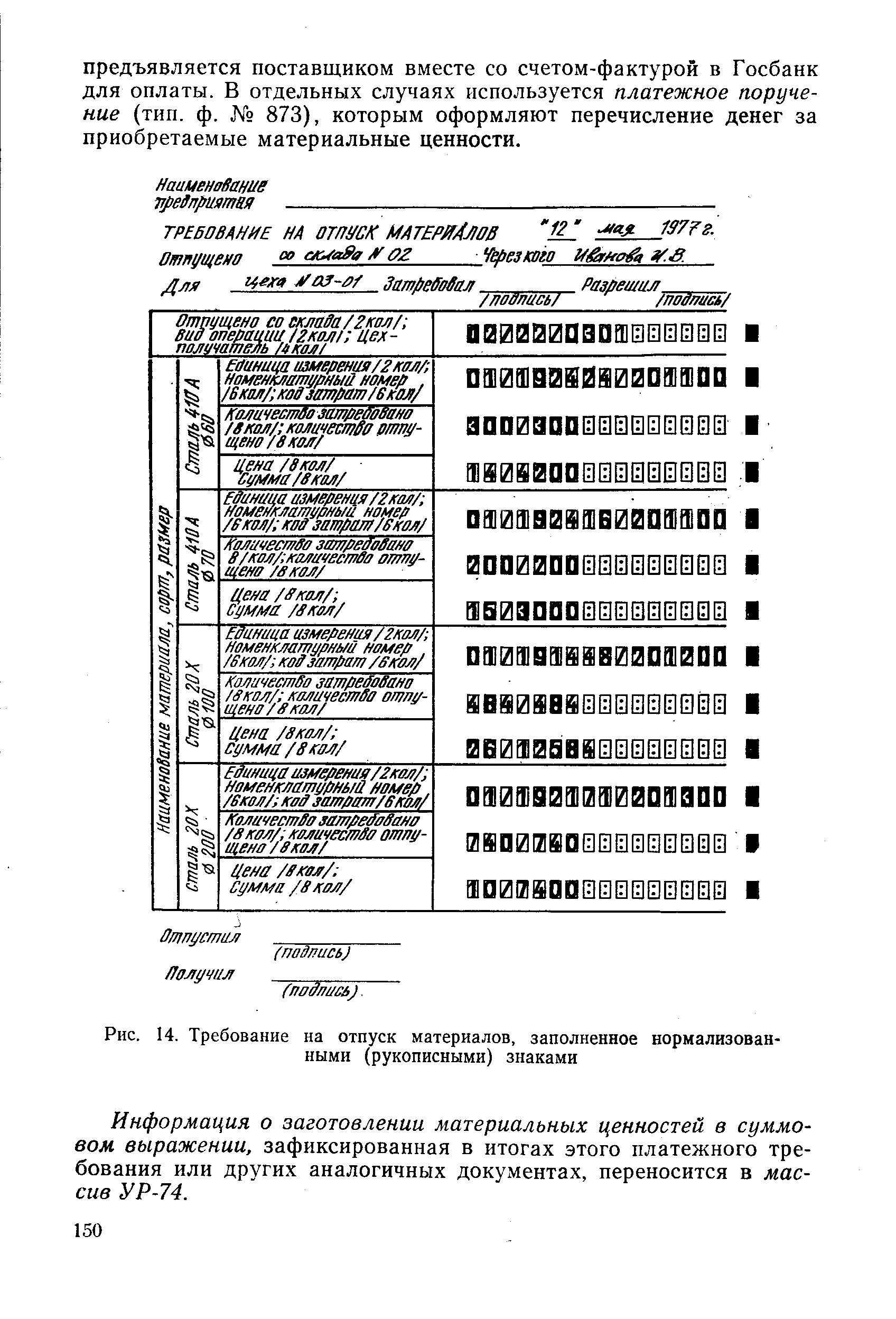

| Рис. 14. Требование на отпуск материалов, заполненное нормализованными (рукописными) знаками |  |

Требование на отпуск материалов выписывают в двух экземплярах — один экземпляр для цеха, второй для кладовщика и передают в бухгалтерию в установленном порядке. [c.160]

Министерства и ведомства в инструкциях могут возлагать контроль за использованием цехами и участками лимитов отпуска материалов и на отдел снабжения. В этом случае получатель материалов обязан предъявлять требование на отпуск материалов в отдел снабжения, который указывает на требовании, что материал может быть выдан цеху и одновременно делает запись об отпуске материала в ведомости (карте) учета использования лимита. [c.175]

Комбинированными документами называют наряды, требования в кладовую, кассовые расходные ордера, платёжные ведомости, платёжные поручения и другие документы, которые содержат, во-первых, приказ или распоряжение о необходимости совершения операции и, во-вторых, данные о совершении её. Например, в наряде на работу указывают, какую именно работу надлежит выполнить, а затем записывают количество фактически выполненных работ в требовании на отпуск материалов из кладовой приводят данные о затребованном и фактически отпущенном количестве материалов кассовый расходный ордер содержит приказание о выдаче денег из кассы, а также расписку в получении денег и т. д. [c.577]

Реквизиты зависят от характера операции. Например, реквизиты требования на отпуск материалов отличаются от реквизитов авансового отчета. Тем не менее отдельные реквизиты обязательны для всех документов. К ним относятся название документа (счет, ордер, накладная) дата составления содержание хозяйственной операции и ее основание измерители операции (количество, сумма) подписи лиц, ответственных за совершение операции, и правильность ее оформления. Есть и дополнительные реквизиты, которые указываются в необходимых случаях. Это номер документа, наименование и адрес предприятия и др. Отсутствие какого-либо необходимого реквизита лишает документ доказательной силы. Он теряет юридическое право и не может служить основанием для бухгалтерских записей. [c.46]

Комбинированные документы — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К. д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. д. К. Д. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты и др. Применение К. д. упрощает документацию, делает ее более наглядной. При этом количество документов сокращается и облегчается их обработка. Выделение группы К. Д. производится при классификации бухгалтерских документов по их назначению. [c.65]

Накладная — первичный разовый документ по учету товарно-материальных ценностей. Н. применяются во всех предприятиях, учреждениях и организациях и являются оправдательными документами на поступление или отпуск материальных ценностей. Часто в одном документе объединяется Н. и требование на отпуск материалов. Этот документ называется Требование-накладная и является комбинированным документом, т. е. одновременно распорядительным и оправдательным. Н. приме- [c.75]

На основе данных для выполнения задачи заполнить требование на отпуск материалов со склада № 3 для изготовления продукции в цех № 1, перечислить классификационные признаки по отношению к заполняемому документу. [c.79]

По предъявлению требования на отпуск материалов были отпущены со склада основные материалы на сумму 84,000 и вспомогательные материалы на сумму 19,800. Стоимость отпущенных основных материалов относят на счет Незавершенное Производство и одновременно записывают в карточки заказов 16АГ — 51,800 и 23СН — 32,200. Стоимость вспомогательных материалов списывают на счет Общепроизводственные Расходы. [c.80]

Для учета отпуска материалов на производство применяются еднострочные и многострочные разовые требования. Требование на отпуск материалов выписывает производитель работ или [c.96]

Проверяя организацию бухгалтерского учета материальных ресурсов на предприятии, аудитор на основе изучения и сопоставления данных первичных расчетно-платежных документов (счетов-фактур, накладных, требований на отпуск материалов и др.) и учетных регистров (карточек складского учета, отчетов о движении ценностей, ведомостей, машинограмм и пр.) устанавливает полноту оприходования производственных запасов, правильность их классификации и оценки, обоснованность списания в расход. [c.118]

При наличии читающих устройств, например, Рута-701 , в качестве первичного документа по расходу материальных ценностей можно использовать гибридный документ, в котором запись информации осуществляется рукописными или нормализованными знаками. На рис. 14 приведена форма такого документа — многострочного требования на отпуск материалов, заполняемого нормализованными (рукописными) знаками. Нормализованные знаки записы- [c.151]