Переход на компьютерную форму организации бухгалтерского учета выдвигает задачи защиты информации от чужого вторжения. К средствам защиты относят идентификацию субъектов и объектов, разграничение доступа к информации на компьютере, регистрацию действий. [c.144]

Независимо от формы организации бухгалтерский учет предприятия должен обеспечить реализацию следующих основных задач [c.258]

При децентрализованной форме организации бухгалтерский учет хозяйственной деятельности осуществляется бухгалтерией, которая является самостоятельным структурным подразделением данного предприятия и не должна входить в состав другого подразделения или службы [24.46, с. 31. [c.356]

Руководители организаций в зависимости от объема учетной работы могут учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером, либо ввести в штат должность бухгалтера или передать на договорных началах ведение бухгалтерского учета специализированной организации либо бухгалтеру-специалисту, а также вести бухгалтерский учет лично. В акционерных обществах и крупных производственных кооперативах могут возникнуть споры в выборе одной из упомянутых форм организации бухгалтерского учета. Эти споры должны разрешаться на заседании совета директоров акционерных обществ или наблюдательных советов производственных кооперативов. Главный бухгалтер (бухгалтер) назначается на должность и освобождается от нее руководителем организации (п. 1 ст. 7 Закона О бухгалтерском учете ). Однако это правило не учитывает норм законов об отдельных видах коммерческих организаций и не согласуется, в частности, с Федеральным законом Об акционерных обществах . Члены правления (дирекции), в том числе главный бухгалтер, заключают контракты с обществом, с советом директоров (наблюдательным советом) акционерного общества (п. 3 ст. 69). В данном случае главного бухгалтера не назначают, а с ним заключают договор. [c.53]

Формы организации бухгалтерского учета на железных дорогах зависят от размещения предприятий и характера их деятельности, технических средств обработки информации, квалификации кадров управления и других факторов. [c.12]

Важнейшим условием работы бухгалтерии являются правильное построение аппарата бухгалтерии и расстановка учетных работников. А они в свою очередь зависят от формы организации бухгалтерского учета. [c.34]

Следующей формой организации бухгалтерского учета, которая также применяется в промышленности, хотя и в небольшой степени, являются централизованные бухгалтерии. Под централизованной бухгалтерией принято понимать орган с такой организацией учетного процесса, при которой посредством централизации учетно-отчетных работ однородных, небольших по размерам предприятий и максимально целесообразного приближения части учет- [c.34]

В условиях производственных объединений формы организации бухгалтерского учета имеют свои особенности. Объединение представляет собой единый производственно-технический, экономический и организационный комплекс, в котором объединившиеся предприятия (фабрики и заводы) должны превращаться в специализированные производства. В необходимых случаях ряд функций, присущих самостоятельным предприятиям, централизуются. Предприятия преобразуют в производственные единицы с ликвидацией их юридической самостоятельности. В то же время крупным и территориально отдаленным предприятиям сохраняют юридическую самостоятельность. В этих случаях на них распространено действие Положения о социалистическом государственном производственном предприятии. [c.35]

Централизованные бухгалтерии являются прогрессивной формой организации бухгалтерского учета в народном хозяйстве. Они призваны обеспечить дальнейшее совершенствование бухгалтерского учета на предприятиях и в хозяйственных организациях на основе централизации учетных работ, применения современной вычислительной техники, внедрения прогрессивных форм и методов учета, усиление контроля, а также удешевление учетных работ. [c.36]

Методология организации учета хозрасчетных затрат по функциональным службам обусловливается формой организации бухгалтерского учета. При централизованном учете на основании первичных расходных документов группировка затрат производится в центральной бухгалтерии, при децентрализованном — в функциональных отделах и службах, при частично централизованном— в бюро или группах учета. Практика подтвердила эффективность сочетания элементов централизации и децентрализации учета в хозрасчетных службах. [c.61]

Ведение счетов как форма организации бухгалтерского учета [c.111]

Забалансовый учет в целом не соответствует современным требованиям управления. В теории до сих пор не определены сущность и значение этого учета в системе экономической информации, порядок применения двойной записи, характер связи с балансовым учетом и другими подсистемами экономической информации. Само наименование забалансовый , т. е. следующий вслед за балансом, позади баланса, как бы накладывает на этот учет печать второго сорта. На практике забалансовый учет запущен, осуществляется за пределами применяемых форм организации бухгалтерского учета. Ликвидация парных забалансовых счетов и применение простой системы счетоводства в забалансовом учете превратило его в необязательный, несистемный учет, который по существу весьма близок оперативно-техническому учету и далек от бухгалтерского. [c.178]

Форма организации бухгалтерского учета определяет способ объединения технических средств учета (учетных регистров и вычислительной техники) с трудом счетных работников. Она ориентирована на технику ведения счетных записей, в которой основным звеном выступает бухгалтер-контролер первичных документов и регистратор данных в учетные регистры. Главные задачи рационально организованной формы бухгалтерского учета состоят в получении необходимой информации о хозяйственной деятельности на основе проверки, группировки и регистрации первичных документов повышении производительности труда счетных работников в процессе подготовки первичных данных, их обработки и записи в учетные регистры уменьшении числа ошибок при регистрации и обобщении учетных данных. [c.235]

Форма организации бухгалтерского учета складывается из структурных элементов, связей между ними, действий с первичными данными, а также из способов (форм) представления результатной учетной информации. [c.237]

Определенное влияние на форму организации бухгалтерского учета на ЭВМ оказывает централизация и децентрализация механизированной обработки учетно-экономической информации. Одни экономисты утверждают, что возможен только централизованный вариант обработки данных на электронных машинах единого вычислительного центра (В. П. Савин). Другие считают, что обработка информации должна быть двух- и даже трехзвенной сбор и частичная обработка информации накапливающими устройствами в местах возникновения информации обработка информации на вычислительной машине низшего уровня для передачи в подразделения (управляющая информация) и для ввода в вычислительную машину высшего уровня обработка и обобщение информации на ЭВМ высшего уровня (Ю. П. Максимов). Появление мини-ЭВМ, опыт организации [c.250]

Действующие формы организации бухгалтерского учета практически не отражают плановых показателей, поэтому последние два канала в практике обработки информации превращают в три, но намного меньшего объема. Схема трех каналов такова планирование — отчетность учет — отчетность отчет- [c.251]

Формы организации бухгалтерского учета [c.62]

Структура учетного аппарата зависит от того, какая применяется форма организации бухгалтерского учета — централизованная или децентрализованная. [c.13]

Бухгалтерский учет исполнения сметы расходов детские учреждения могут вести по упрощенной форме, мемориально-ордерной форме с обобщением в книге Журнал-Главная либо по журнально-ордерной форме учета. Он может осуществляться бухгалтерами детских учреждений или централизованными бухгалтериями предприятий, в подчинении которых находятся детские сады. Однако при любых формах организации бухгалтерский учет должен вестись по единому плану счетов. [c.508]

Организация бухгалтерского учета на фирме. Рабочий план счетов. Формы первичных документов. Порядок проведения инвентаризации. Документооборот и обработка учетной информации. [c.464]

Учетная политика организации — выбор организацией вариантов учета и оценки соответствующих объектов, а также техники, формы и организации бухгалтерского учета, исходя из установленных требований и допущений, а также особенностей своей деятельности (организационных, технологических, уровня квалификации кадров и др.). [c.490]

Формы регистров бухгалтерского учета разрабатываются и рекомендуются Министерством финансов Российской Федерации, органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, или федеральными органами исполнительной власти, организациями при соблюдении ими общих методических принципов бухгалтерского учета. [c.168]

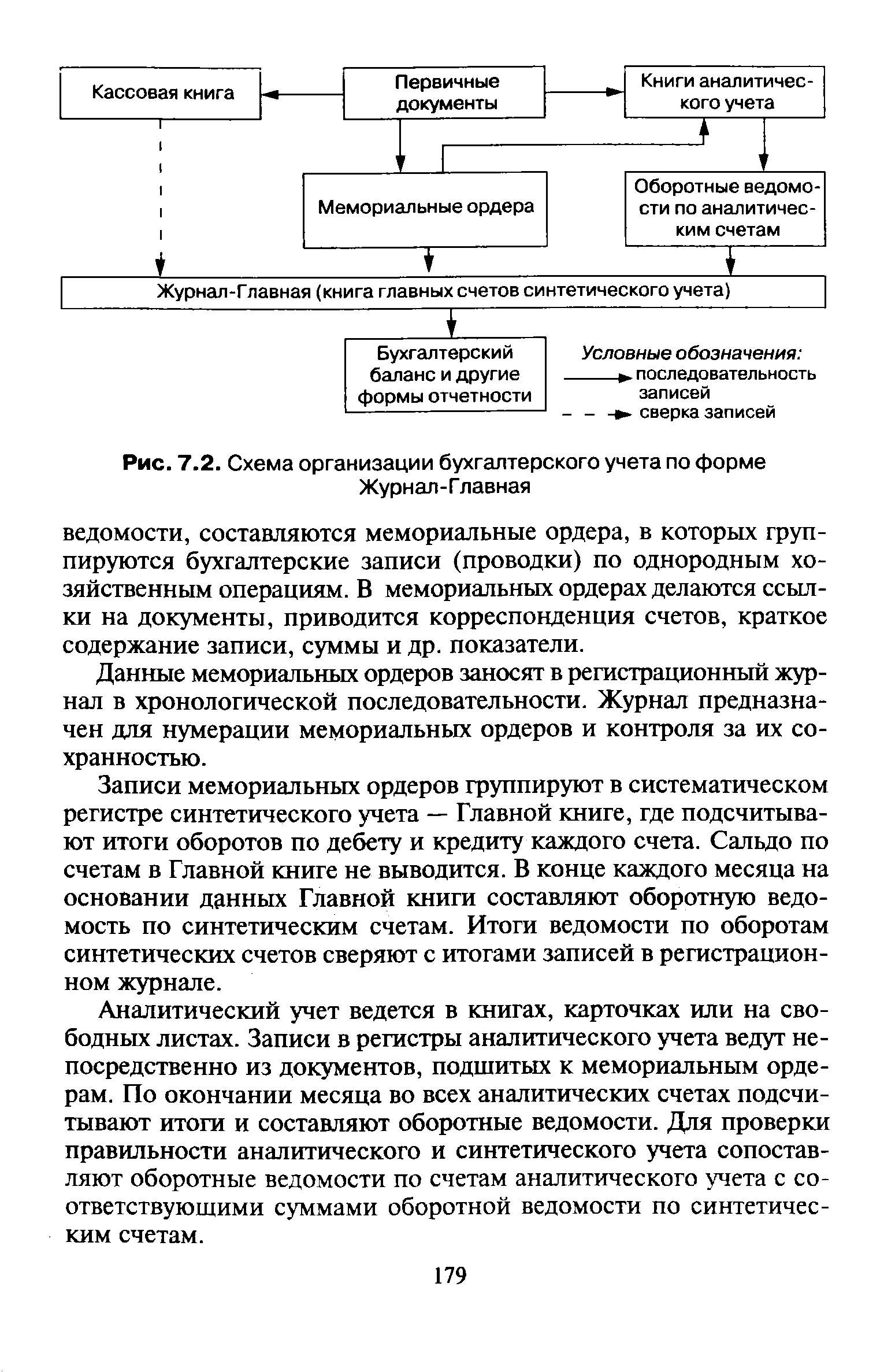

| Рис. 7.2. Схема организации бухгалтерского учета по форме Журнал-Главная |  |

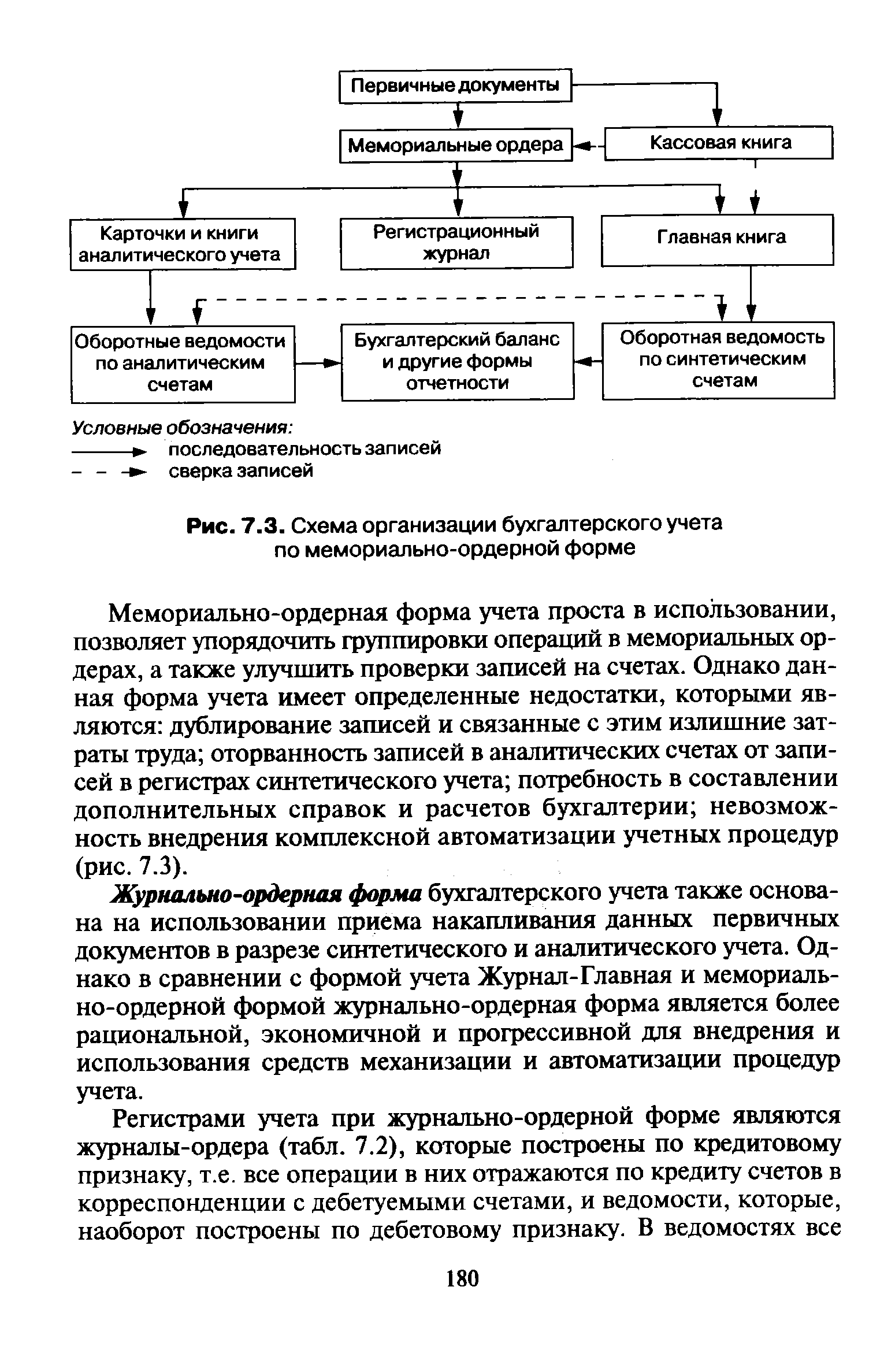

| Рис. 7.3. Схема организации бухгалтерского учета по мемориально-ордерной форме |  |

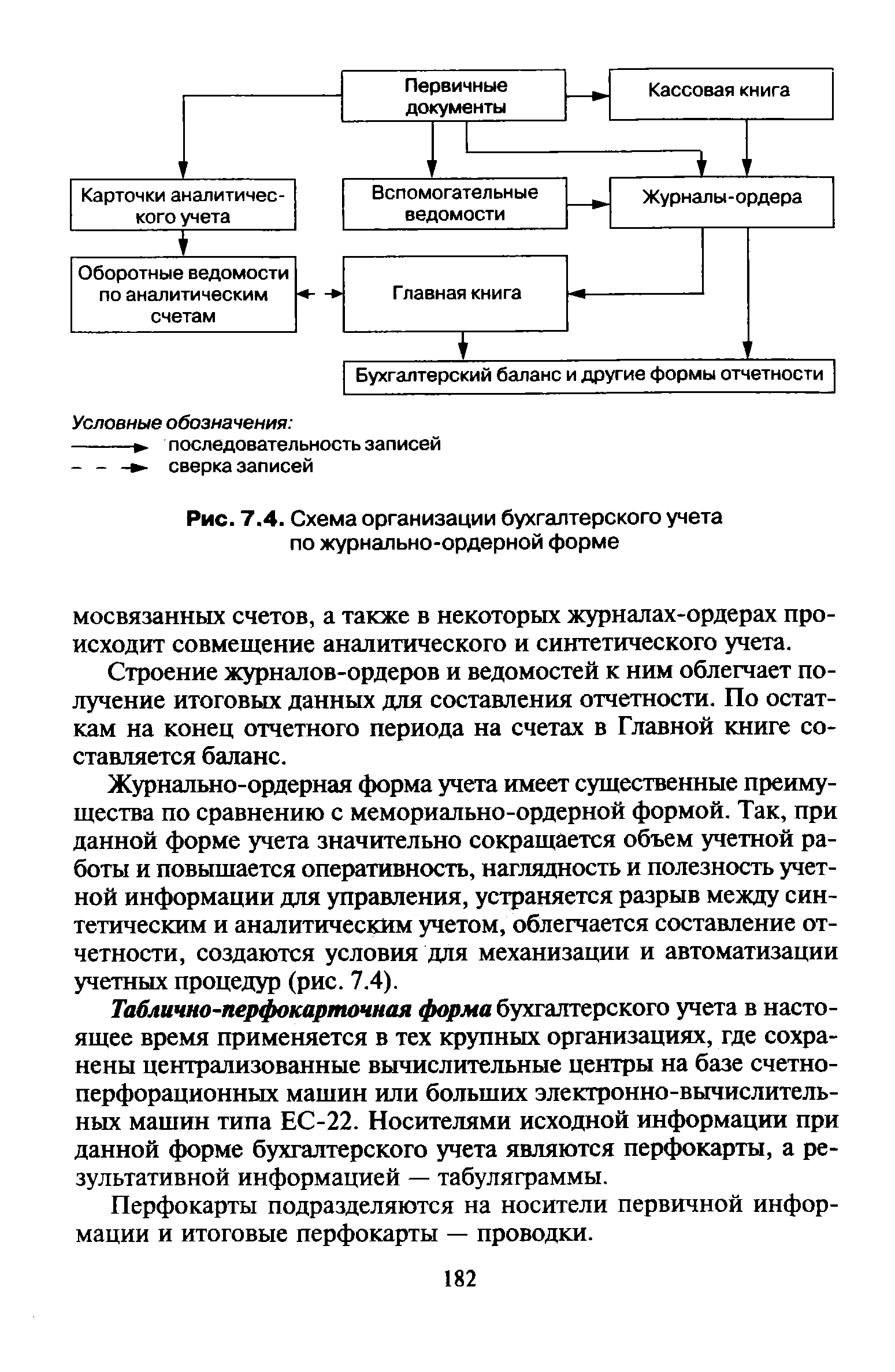

| Рис. 7.4. Схема организации бухгалтерского учета по журнально-ордерной форме |  |

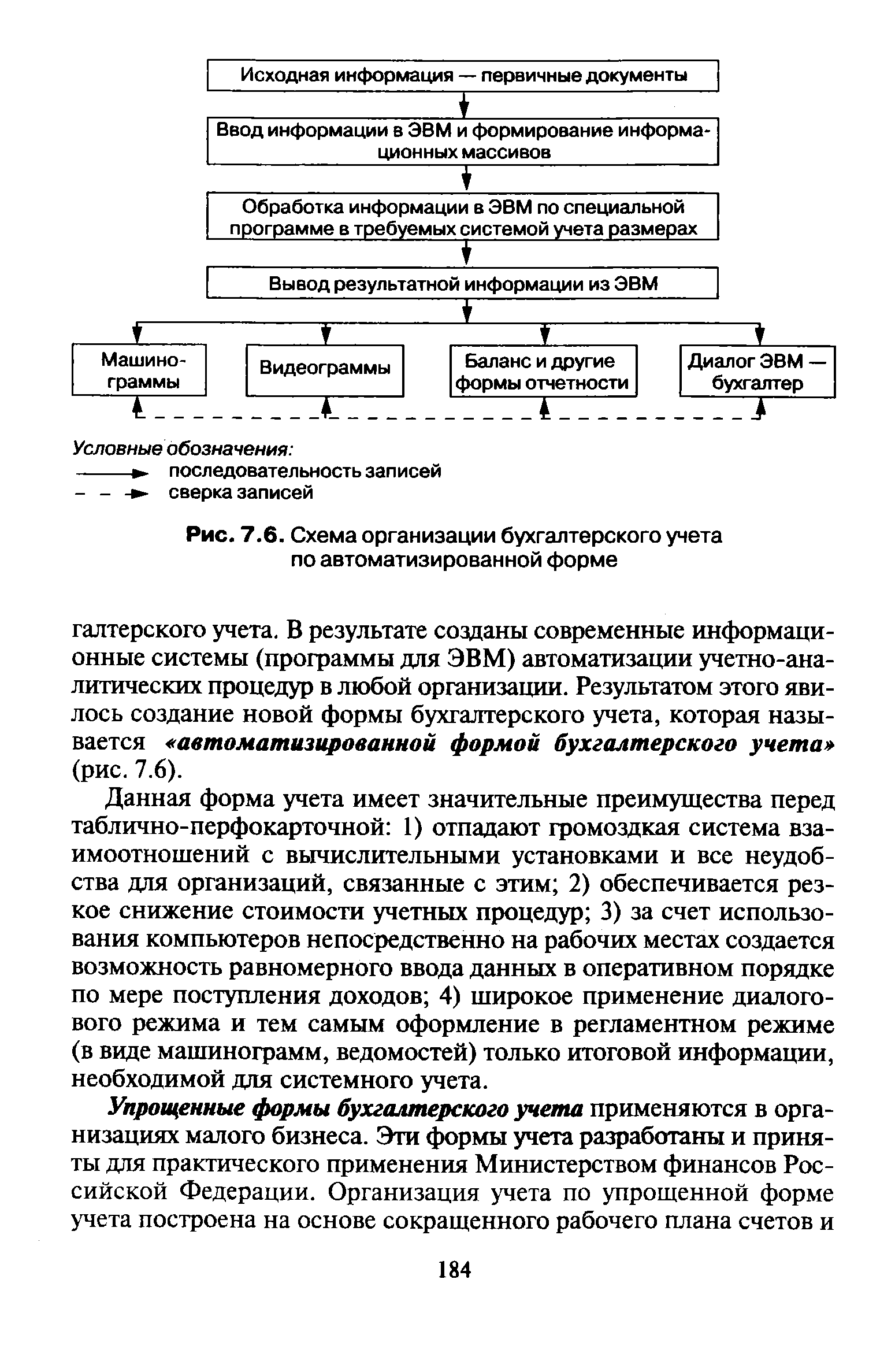

| Рис. 7.6. Схема организации бухгалтерского учета по автоматизированной форме |  |

Важнейшей предпосылкой правильной организации бухгалтерского учета в современных условиях является государственное руководство бухгалтерским учетом. Государственное руководство бухгалтерским учетом обеспечивает единообразие подхода к однородным хозяйственным процессам, единство их оценки и отражения в учете, унификацию учетных документов, регистров бухгалтерского учета и форм отчетности, что способствует наиболее рациональной организации и экономному расходованию средств на ведение бухгалтерского учета. [c.234]

Бухгалтерский баланс отражает состояние имущества организации и ее обязательства за отчетный период. Однако в процессе производства каждый день осуществляется большое число хозяйственных операций, требующих текущего отражения, для чего используются специальные формы-счета бухгалтерского учета, которые построены с учетом экономической однородности. [c.89]

В соответствии с положением учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. При этом утверждаются рабочий план счетов бухгалтерского учета формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности порядок проведения инвентаризации активов и обязательств организации методы оценки активов и обязательств правила документооборота и технология обработки учетной информации порядок контроля за хозяйственными организациями другие вопросы, необходимые для организации бухгалтерского учета. [c.30]

Основная методологическая проблема заключается в том, может ли в принципе осуществляться в рамках такой организационно-правовой формы коммерческая деятельность. От принципиального решения этой основной проблемы зависит организация бухгалтерского учета как минимум по двум направлениям. [c.195]

Те малые предприятия, которые не переведены на единый налог на вмененный доход для определенных видов деятельности и не перешли на упрощенную систему налогообложения, учета и отчетности, ведут бухгалтерский учет в соответствии с едиными методологическими основами и правилами, установленными Законом О бухгалтерском учете [1], положениями по бухгалтерскому учету, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий [16], [30]. По сравнению с предприятиями среднего и крупного бизнеса данные предприятия имеют возможность применять упрощенные формы бухгалтерского учета в соответствии с типовыми рекомендациями по организации бухгалтерского учета для субъектов малого пред- [c.491]

Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (далее — Типовые рекомендации) разработаны в соответствии с Федеральным законом О государственной поддержке малого предпринимательства в Российской Федерации и предназначены для всех субъектов малого предпринимательства, являющихся юридическими лицами по законодательству Российской Федерации, независимо от предмета и целей деятельности, организационно-правовых форм собственности (за исключением кредитных организаций). [c.492]

Финансовый аудит (аудит финансовой отчетности) предусматривает оценку достоверности финансовой информации. В качестве критериев оценки обычно выступают общепринятые принципы организации бухгалтерского учета. Финансовый аудит проводится преимущественно независимыми аудиторами, результатом работы которых является заключение относительно финансовых отчетов. По форме и содержанию финансовый аудит наиболее близок к аудиту, осуществляемому в России. [c.25]

Организация учета по упрощенной форме построена на основе рабочего плана счетов, разрабатываемого каждым малым предприятием исходя из типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Типовых рекомендаций по организации бухгалтерского учета для [c.364]

Новые способы обработки информации в результате применения ЭВМ не вносят коренных изменений в методологию бухгалтерского учета. Изменяется лишь технология обработки информации. Элементы метода бухгалтерского учета, оставаясь неизменными по своей сущности, лишь видоизменяют свою форму, сообразуясь с условиями автоматизированной обработки учетной информации. В частности, устойчиво формируется тенденция сокращения первичных документов, а также перечня содержащихся в них реквизитов за счет того, что в базе данных наряду с переменными данными представлен массив нормативно-справочной информации. Его содержание включает необходимые нормативные документы по организации бухгалтерского учета, схемы уплаты налогов и налоговых платежей, календарь бухгалтера, нормы естественной убыли товаров и т. п. Возможности ЭВМ позволяют создавать тематические многоуровневые рубрикаторы, с помощью которых можно просматривать тематические подборки документов. Не представляет труда найти конкретный документ, если о нем есть хотя бы приблизительная информация, используя в этих целях режим поисков по реквизитам. Полнотекстовый запрос к базе данных задается на естественном языке либо с использованием выражений формальной логики. Полностью автоматизирована процедура составления корреспонденции бухгалтерских счетов. Обработка информации осуществляется в реальном масштабе времени, причем информация, представленная на отдельном синтетическом счете, может быть расчленена на столько аналитических позиций, на сколько могут быть очерчены границы применения соответ- [c.375]

Ответственность за организацию бухгалтерского учета на предприятии и соблюдение действующего законодательства несет его руководитель. В его компетенцию входит утверждение учетной политики, рабочего плана счетов, форм первичных учетных документов (для оформления хозяйственных операций, по которым нет типовых форм), порядка проведения инвентаризаций, правил организации документооборота, других [c.426]

Если организацией принят в разрешенных случаях порядок признания выручки от продажи после поступления денежных средств и иной формы оплаты, то и расходы признаются после погашения задолженности. Данная норма содержится в настоящее время в Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства (утверждены приказом Минфина России от 21 декабря 1998г. № 64н [21]). [c.401]

Система автоматизированного учета должна отражать основные процессы, которые связаны с получением различных сводных показателей, характеризующих финансово-хозяйственную деятельность предприятия. В этой системе организации бухгалтерского учета информация идет по единому каналу и используется для оперативного, бухгалтерского и статистического учета. Таким образом, автоматизированная форма учета — это удачное сочетание профессиональных качеств и функций пользователя с интеллектуальными возможностями ЭВМ, позволяющее получать необходимую для управления и оперативного контроля информацию в удобной форме в виде машинограмм и видеограмм (рис. 8.7). [c.228]