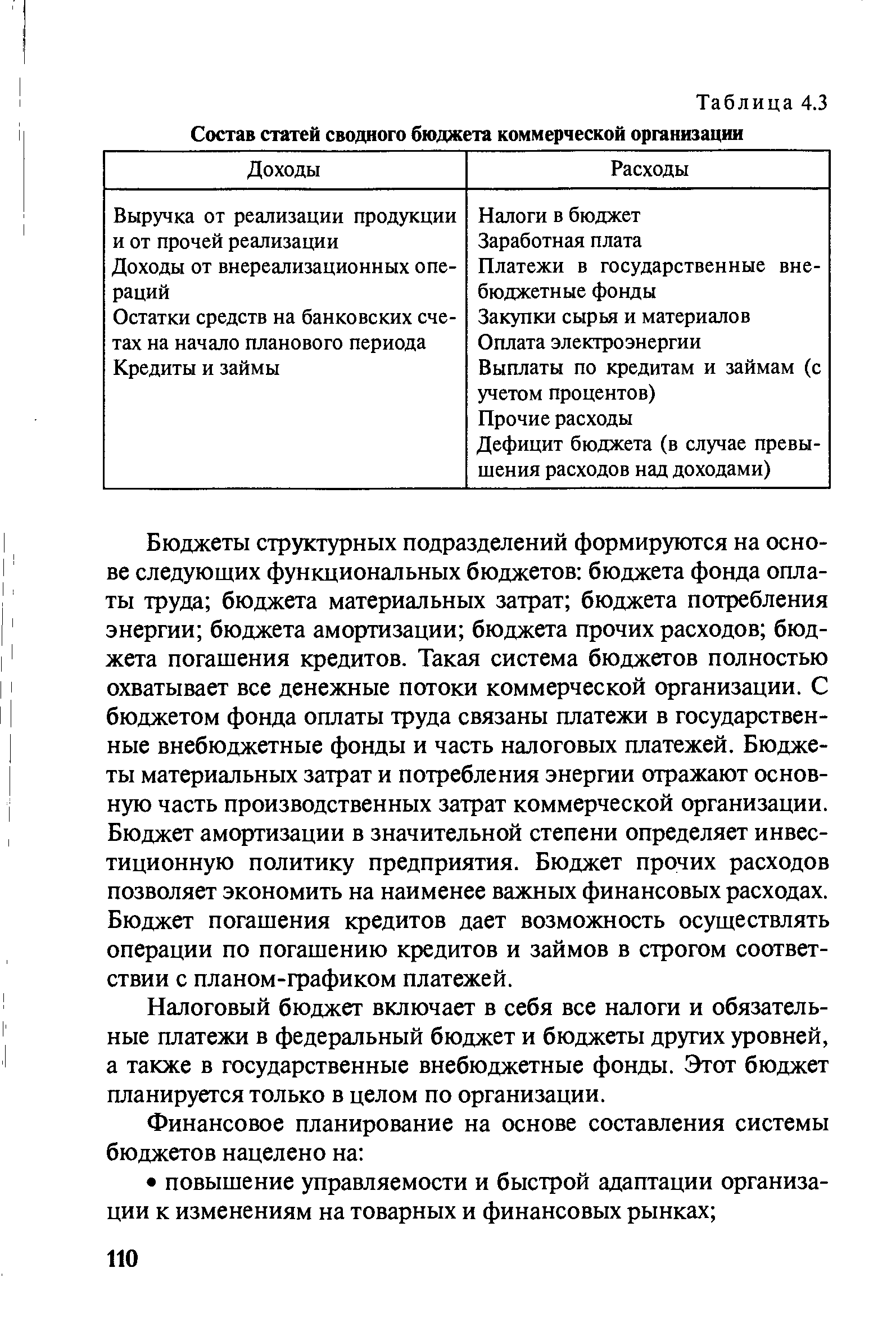

Сводный бюджет коммерческой организации состоит из доходной и расходной частей (табл. 4.3). Оптимальным бюджетом является такой, в котором доходная часть равна расходной. [c.109]

| Таблица 4.3 Состав статей сводного бюджета коммерческой организации |  |

К финансовым планам, составляемым субъектами хозяйствования, относятся баланс доходов и расходов, сводный бюджет, смета доходов и расходов. Вид финансового плана, разрабатываемого коммерческими и некоммерческими организациями, определяется их организационно-правовой формой, а также учредительными (уставными) документами. Кроме того, в учредительных (уставных) документах определяется орган или должностное лицо, уполномоченные утверждать финансовый план организации. Порядок и сроки составления финансового плана, методика расчета его показателей устанавливаются для бюджетных учреждений — Бюджетным кодексом РФ и нормативно-правовыми актами органов исполнительной власти для коммерческих организаций и некоммерческих организаций других (кроме бюджетных учреждений) организационно-правовых форм — приказами, распоряжениями по организации. [c.108]

Финансовый план коммерческой организации может составляться в форме баланса доходов и расходов или сводного бюджета. [c.109]

Для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, в настоящее время в коммерческих организациях используется система управления финансами, основанная на разработке и контроле исполнения иерархической системы бюджетов. Система бюджетов, включающая бюджеты структурных подразделений, налоговый бюджет и сводный бюджет организации, позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием денежных средств, создать реальные условия для выработки эффективной финансовой стратегии. Бюджеты составляются на месяц, квартал, календарный год. [c.109]

В небольших организациях обычно проект сводного бюджета составляется бухгалтерией и утверждается Президентом компании. На средних и крупных предприятиях, как правило, сводный бюджет компании утверждается ее Правлением, в состав которого входят топ-менеджеры организации (Президент компании, первый вице-президент по экономике, исполнительный директор (первый вице-президент по производству), коммерческий директор (вице-президент по сбыту), финансовый директор (вице-президент по финансам), вице-президент по инвестициям, начальники основных управленческих служб — главный бухгалтер, начальник управления маркетинга и сбыта, начальник УКС (управления капитального строительства), начальник ПЗУ (планово-экономического управления), начальник ФЭУ (финансово-экономического управления), начальник ОТИЗ (отдела труда и зарплаты) и пр.). [c.91]