Учреждается местными органами управления. Имущество муниципального предприятия или вклад местного органа управления в предприятие смешанной формы собственности образуется за счет ассигнований из средств соответствующего местного бюджета и (или) вкладов других муниципальных предприятий, полученных доходов, других законных источников и находится в собственности района, города, входящих в них административно-территориальных образований, органов местного самоуправления. [c.266]

Сложившаяся в настоящее время сложная политическая ситуация заставляет отдать предпочтение республиканскому варианту, по которому недра считаются собственностью республики. Строго рассуждая, из этого положения вытекает необходимость введения гражданства республики, что юридически закрепило бы право граждан соответствующей республики на определенный доход, получаемый от разработки недр. Нет никаких оснований иначе трактовать собственность на землю. Тогда не остается ничего ни от неделимости России, ни от ее территориальной целостности. [c.108]

Из числа таких особенностей прежде всего следует выделить прямые связи строительства со всеми отраслями народного хозяйства, как поставщика наиболее важной для этих отраслей базовой продукции — недвижимых основных фондов. Расширенное воспроизводство является базой роста национального дохода, основой технического, экономического и социального развития страны. Поэтому строительная отрасль в системе общественного производства выступает как один из регуляторов межотраслевой и территориальной пропорциональности производства, как важнейший фактор технического перевооружения всех отраслей и ускорения научно-технического прогресса. Эта функция выполняется на основе кооперированной деятельности с машиностроительными отраслями. [c.267]

Региональные бюджетно-налоговые системы как результат территориальной организации общества представляют собой обособленную часть соответствующей государственной системы. Экономическая сущность данных систем заключается в изъятии в пользу государства и его субъектов заранее определенной, установленной в законном порядке части доходов самостоятельных предприятий и последующего ее распределения между бюджетами различных уровней. По назначению региональные бюджетно-налоговые системы являются инструментарием, обеспечивающим региональную обособленность, независимость и самостоятельность территории. [c.172]

Бюджетная несбалансированность усугубляется недостаточно четким разграничением полномочий бюджетов разных уровней. На территориальные органы власти возложено финансирование основной части социальных расходов. Однако они не обеспечены собственными доходами. [c.89]

Большую роль в экономическом и культурном строительстве на местах играет бюджетное регулирование. При помощи бюджетного регулирования осуществляется в широком масштабе межтерриториальное распределение средств, наделение необходимыми источниками доходов региональных и местных бюджетов, которые являются финансовой базой территориальных органов власти, и тем самым укрепляет их связь со всей экономикой страны. [c.101]

Собственные доходы составляют меньшую часть доходов территориальных бюджетов. Для финансового обеспечения выполнения возложенных на региональные и местные органы власти функций, экономического развития территорий, сбалансированности территориальных бюджетов им из бюджетов вышестоящего уровня в порядке бюджетного регулирования передаются регулирующие доходы. [c.124]

Тем не менее полностью исключить их как метод наделения территориальных бюджетов необходимыми средствами нельзя. При формальном подходе к решению проблемы ликвидации дотации этих бюджетов и передаче им в больших размерах отчислений от неустойчивых источников доходов их положение может быть ухудшено. Это приведет к постоянным кассовым разрывам и необходимости многократного обращения за ссудами из вышестоящих бюджетов. В целом это осложнит финансирование плановых мероприятий. [c.126]

Поэтому не везде и не всегда следует стремиться к замене дотаций, субвенций и субсидий любыми средствами. Они необходимы в тех населенных пунктах, где в силу сложившихся условий и проводимой политики в области охраны окружающей среды, наличия исторических памятников и других причин экономический потенциал не может быть расширен в таких размерах, чтобы обеспечить территориальное формирование доходов. Местные же источники не в состоянии обеспечить покрытие необходимых расходов. Примером могут служить города и поселки — курорты, города — исторические и архитектурные заповедники, научные центры и др. Субвенции же следует выдавать целевым назначением на определенные мероприятия, на осуществление которых на местах не хватает средств. [c.126]

Помимо отчислений от государственных доходов и налогов, трансфертов, дотаций, субсидий и субвенций, значительным источником формирования доходной базы территориальных бюджетов являются средства, полученные из других бюджетов. В порядке взаимных расчетов часть средств передается из вышестоящего бюджета в нижестоящий. Однако при этом большая часть оседает в нижестоящих бюджетах. [c.126]

В значительной степени этот вид доходов в последние десятилетия заменял прямую дотацию. Из всех регулирующих доходов этот источник наименее пригоден для обеспечения территориальных бюджетов финансовыми ресурсами. Если отчисления от государственных доходов и налогов, трансферты, дотации, субвенции и субсидии заранее планируются в доходах этих бюджетов, то средства, передаваемые им в процессе исполнения бюджета, ставят их в еще большую зависимость от вышестоящих бюджетов. [c.126]

Горизонтальная модель . Для бюджетной системы дореволюционной России типичной была модель распределения доходов между бюджетами, которую можно назвать горизонтальной. Государственный бюджет и территориальные бюджеты (земские, городские) находились как бы в одной плоскости, за каждым бюджетом были закреплены свои налоги и сборы. При этом финансовая помощь территориальным бюджетам из государственного бюджета была затруднена, так как территориальные бюджеты не входили в государственный бюджет и для такой помощи не было правовых основ. В этих условиях действовала следующая модель формирования территориальных бюджетов [c.127]

Такая система распределения доходов действовала во многих странах вплоть до середины XX в. С одной стороны, эта система обеспечивала в значительной мере финансовую независимость территориальных органов власти всех уровней, так как территориальные бюджеты формировались за счет собственных налогов. Однако по мере роста бюджетных расходов на общественные нужды (образование, здравоохранение, благоустройство населенных пунктов) собственные доходы территориальных бюджетов не могли обеспечивать эти расходы. В то же время не было достаточно действенного и законодательно установленного механизма оказания государством финансовой помощи территориям. Все это отрицательно отражалось на состоянии территориальных бюджетов, местном хозяйстве, социальном развитии общества. [c.127]

Веерная модель. Первый шаг в устранении этих недостатков распределения бюджетных доходов был сделан в СССР в 30-е годы. Этому способствовало то, что, во-первых, территориальные бюджеты были включены в государственный бюджет СССР. Во-вторых, работниками Наркомата финансов была создана новая модель распределения общегосударственных доходов. Эту модель можно назвать веерной. Суть ее заключалась в том, что, несмотря на существование закрепленных за каждым бюджетным звеном налогов, вводился механизм долевых отчислений в территориальные бюджеты от общегосударственных доходов и налогов. В соответствии с принимаемыми законодательными актами сумма [c.127]

Следовательно, в территориальные бюджеты помимо собственных доходов стали поступать регулирующие доходы. На местные бюджеты было возложено финансирование подавляющей части общегосударственных расходов, связанных с жизнеобеспечением населения (образования, здравоохранения, жилищно-коммунального хозяйства, местной и пищевой промышленности и др.). В свою очередь это предопределило изменение принципа формирования местных бюджетов. Размер местного бюджета стал определяться величиной расходов на местное хозяйство. Для обеспечения этих расходов из вышестоящего бюджета выделялся необходимый объем регулирующих доходов. Таким образом, местные бюджеты стали формироваться по следующей модели [c.128]

Вместе с тем такой способ распределения средств между бюджетами имеет ряд недостатков I) низка доля собственных доходов территориальных бюджетов 2) велик элемент субъективности верхних уровней власти при определении величины отчислений от налогов в нижестоящие бюджеты, а следователь- [c.128]

Таким образом, на основе механизма бюджетного регулирования, дифференцированных нормативов отчислений от общегосударственных доходов и платежей в местные бюджеты от прибыли предприятий вышестоящего подчинения обеспечивался гарантированный минимум доходов местных бюджетов. Тем самым гарантировалась в определенной мере социальная защищенность населения каждой административно-территориальной единицы. [c.130]

Следовательно, каждое предприятие, каждый гражданин выступали плательщиками одновременно в союзный, республиканский и местный бюджеты. Союзный бюджет и каждый территориальный бюджет должны были получать свою долю от общей суммы средств, поступивших в государственный бюджет СССР на территории региона, т.е. от территориальных бюджетных доходов (ТБД). [c.131]

В 1992—1993 гг. в России работала организованная Всемирным банком реконструкции и развития группа иностранных специалистов. Она занималась вопросами развития бюджетного федерализма в России. По ее рекомендации в механизм межбюджетных отношений в 1994 году был введен новый элемент — трансферты. Для этого был создан Фонд финансовой поддержки регионов, формирующийся за счет средств федерального бюджета. Регионы, нуждающиеся в финансовой помощи, стали получать средства из этого фонда в виде трансферта. Объем трансферта рассчитывается по формуле, учитывающей налоговый потенциал региона, т.е. территориальные бюджетные доходы и численность населения региона. [c.134]

Группировка показателей — основа бюджетной классификации. В основе бюджетной классификации лежит такая группировка показателей, которая дает представление о социально-экономическом, ведомственном и территориальном разрезе формирования доходов и направлении средств, их составе и структуре. Ясность и четкость группировок — одно из важнейших требований, предъявляемых к бюджетной классификации. [c.136]

Детализация, группировка доходов и расходов облегчают проверку включаемых в бюджет данных, сопоставление смет однородных ведомств, учреждений территориальных бюджетов за несколько лет, определение динамики поступлений и удельного веса различных доходов и расходов или степени удовлетворения каких-либо потребностей. [c.137]

Рассмотрение в комитетах Государственной Думы поступивших материалов по проекту бюджета проводится депутатами совместно с приглашаемыми для этой работы экономистами, учеными, представителями министерств, ведомств, территориальных органов исполнительной власти, которые готовят заключения по разделам проекта бюджета, вносят предложения по доходам и расходам. [c.162]

Таким образом, территориальные финансы — это система экономических отношений, посредством которой распределяется и перераспределяется национальный доход, фонд денежных средств, используемых на экономическое и социальное развитие территорий. [c.184]

С помощью территориальных финансов государство осуществляет выравнивание уровней экономического и социального развития территорий, которые в результате исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Для преодоления такой отсталости разрабатываются региональные программы. Средства на их осуществление формируются за счет источников доходов бюджетов соответствующих административно-территориальных единиц, а также налогов вышестоящих бюджетов. При этом территориальным бюджетам выделяются отчисления от федеральных налогов, а также субвенции, то есть финансовые ресурсы, предоставляемые из вышестоящих бюджетов на определенные цели (развитие здравоохранения, дорожное строительство, коммунальные объекты и др.). [c.185]

Важным этапом в формировании законодательных основ территориальных финансов стал вышедший 25 сентября 1997 г. Федеральный закон О финансовых основах местного самоуправления , регламентирующий порядок формирования и использования финансовых ресурсов местного самоуправления, финансовых взаимоотношений органов местного самоуправления с органами государственной власти, субъектами хозяйствования и финансово-кредитными институтами, разграничения доходов и расходов между бюджетами. [c.189]

Финансовой базой территориальных органов власти являются их бюджеты. Бюджетные и имущественные права, предоставленные этим органам, дают им возможность составлять, рассматривать, утверждать и исполнять свои бюджеты, распоряжаться переданными в их ведение предприятиями и получать от них доходы. [c.190]

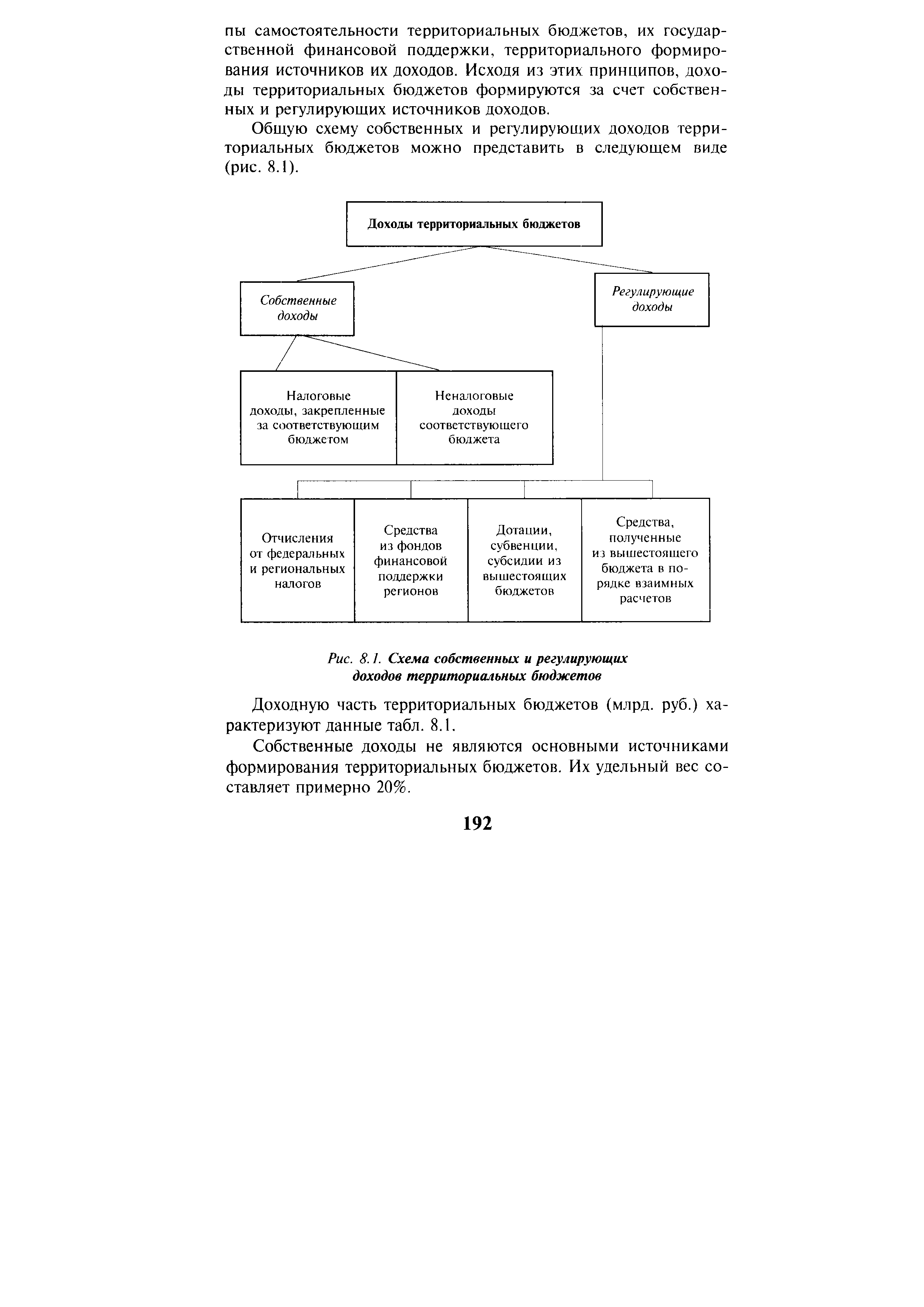

Доходы территориальных бюджетов. На территориальные органы власти возложена важная задача по осуществлению социальной политики государства. Финансирование мероприятий по социальному обслуживанию населения в решающей части проводится за счет средств этих бюджетов. Осуществление государством социальной политики требует больших материальных и финансовых ресурсов. [c.191]

Общую схему собственных и регулирующих доходов территориальных бюджетов можно представить в следующем виде (рис. 8.1). [c.192]

Доходы территориальных бюджетов [c.192]

| Рис. 8.1. Схема собственных и регулирующих доходов территориальных бюджетов |  |

Доходы территориальных бюджетов Российской Федерации за 1999 г. (млн, руб.) [c.193]

Собственные доходы территориальных бюджетов включают следующие налоги и сборы [c.194]

Территориальные органы власти заинтересованы в собственных источниках доходов. Они позволяют шире проявлять хозяйственную инициативу, добиваться увеличения платежей в бюджет. [c.195]

Постоянно увеличивающиеся расходы территориальных бюджетов при недостаточном росте объема собственных доходов вызывали необходимость наделения средствами этих бюджетов. Это осуществлялось главным образом за счет регулирующих источников, т.е. средств, поступивших из источников вышестоящих бюджетов. [c.195]

В число главных регулирующих доходов территориальных бюджетов входят отчисления [c.195]

Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимости от общей суммы расходов территориального бюджета и объема их собственных доходов. [c.195]

По объему и экономическому значению ведущее положение в доходах территориальных бюджетов занимают отчисления от регулирующих налогов. Их роль заключается не только в обеспечении финансовыми ресурсами территориальных органов вла- [c.195]

В то же время используемый метод регулирования территориальных бюджетов имеет недостатки. Главный из них — наличие элементов субъективности при формировании регулирующих доходов территориальных бюджетов, что выражается в не всегда объективном установлении величины нормативов отчислений от регулирующих налогов и выборе их состава. Этот недостаток будет установлен введением в практику бюджетного планирования государственных минимальных социальных и финансовых норм. Речь идет о том, чтобы разработать и утвердить нормы минимальной обеспеченности каждого жителя набором социальных благ, в том числе по народному образованию, здравоохранению, жилищно-коммунальному обслуживанию и т.д. Эти нормы должны быть дифференцированы по отдельным регионам страны с учетом климатических, исторических, этнических особенностей и уровня обеспеченности населения этими услугами. [c.196]

Америкен Эрлайнз — принадлежит к растущему числу компаний, которые переводят конторские и другие вспомогательные операции с материка в страны, в первую очередь, карибского бассейна, а также в азиатские страны, где рабочая сила — дешевая. Предвидя дальнейшую территориальную экспансию интересов американского бизнеса, компания Америкен Эрлайнз планирует расширить операции своего барбадосского филиала. Мы найдем и других потребителей. Это — возможность увеличения доходов , — сказал представитель компании по связям с общественностью Джозеф Э. Струп. [c.120]

В основе процесса распределения расходов и доходе .- чежду звеньями бюджетной системы заложен принцип раг нства бюджетов субъектов Российской Федерации во взаимоотношениях с федеральным бюджетом и местных бюджетов с региональными бюджетами, который предполагает использование единой методики расчета нормативов финансовых затрат на предоставление государственных и муниципальных услуг, нормативов расчета финансовой помощи территориальным бюджетам, а также единый порядок уплаты федеральных и региональных налогов. [c.123]

Доходы территориальных бюджетов. Для обеспечения расходов территориальные бюджеты должны иметь соответствующие лоходы. Доходы территориальных бюджетов состоят из собственных и регулирующих. [c.124]

К регулирующим доходам территориальных бюджетов относятся также трансферты — средства, поступающие из федераль-ного и региональных фондов финансовой поддержки регионов, размер которых рассчитывается по установленной правительством методике и формуле. [c.125]

В ходе работы по составлению проекта бюджета в случае несбалансированности доходов и минимально необходимых расходов территориальных бюджетов территориальный исполнительный орган власти представляет в вышестоящий исполнительный орган Ешасти необходимые расчеты для обоснования размеров нормативов отчислений от регулирующих доходов, дотаций, субвенций, перечня доходов и расходов, подлежащих передаче из вышестоящего бюджета, а также данные об изменении состава объектов, подлежащих бюджетному финансированию. [c.158]