Основные положения теории Шарпа. Коэффициенты регрессии. Измерение ожидаемой доходности и риска портфеля. Дисперсия ошибок. Определение весов ценных бумаг в модели Шарпа. Нахождение оптимального портфеля. Сравнительный анализ методов Г. Марковица и В. Шарпа. [c.335]

Одновременно с поиском источников финансирования необходимо исследовать и способы увеличения доходности собственного капитала за счет использования кредита, капитала за счет использования кредита, то есть оценка финансового рычага. Чем длиннее финансовый рычаг, тем выше рентабельность собственного капитала. Существует два способа измерения рычага в финансовом анализе [c.16]

Какие показатели используются для измерения доходов домашних хозяйств Какие из них наиболее точно отражают доходную часть бюджета [c.510]

Доходность за период владения активом. Поскольку инвесторы имеют дело с широким кругом инструментов и объектов инвестирования, большинство которых обладают определенной степенью ликвидности, необходимо производить измерение дохода, охватывающее и периодические текущие доходы, и изменения стоимости объекта инвестирования. Одно из таких измерений называется доходом за период владения активом. [c.108]

Соотношение риска и доходности инвестиций в ценные бумаги. Статистическое определение риска, методы его измерения [c.521]

В качестве оценки измерения риска возможно использование коэффициента вариации, который определяется как отношение среднеквадратического отклонения (о) к ожидаемой доходности (К). [c.524]

Преимущества и недостатки косвенных налогов. Теперь рассмотрим аргументы сторонников косвенного обложения. Широкое распространение косвенных налогов во всех капиталистических странах было обусловлено прежде всего фискальными выгодами налогов на потребление. Русский финансист М.Н. Соболев говорит о трех сторонах фискальных выгод следующее Эти налоги, поскольку они падают на предметы широкого потребления, всегда весьма доходны для государства. Их доходность опирается именно на их большое потребление, измеряемое миллионами и десятками миллионов пудов, ведер и других единиц измерения. Если обложить потребление продукта, который потребляется каждым жителем страны так, что на каждого падало бы хотя 20, 50 коп., то в итоге это составит многие миллионы рублей 3. [c.187]

Итак, определение стоимости собственного капитала и задачи оптимизации -его структуры ставят ряд вопросов. В частности, необходимо знать, какую стоимость капитала необходимо оценить (текущую, целевую или предельную), какой метод определения стоимости собственного капитала является наиболее подходящим в конкретном случае. Метод дивидендов и доходный метод, как уже говорилось, дают довольно грубое приближение, а модель САРМ, будучи более точным инструментом измерения цены собственного капитала, предполагает наличие развитого фондового рынка и проработанных методик расчета коэффициента р. [c.177]

Кз — по отношению критериев исчисления к субъекту оценки. Оценки делятся на объективные и субъективные. Объективные оценки исходят из единого критерия, внешнего по отношению к субъекту оценки. К ним относятся прежде всего те оценки, исчисление которых основано на ценах сделок. Субъективные оценки опираются на внутренние для субъекта критерии, заданные целью измерения, характером измеряемой величины и взглядами экспертов. При этом критерием в этих оценках могут служить эксплуатационная значимость различных видов имущества, их качественные характеристики, доходность и др. [c.200]

Натуральные и трудовые измерители играют важную роль в хозяйственном учете. Однако ограничиться ими невозможно. Имеются имущество и обязательства, учет которых в натуральных измерителях невозможен, — это денежные средства, дебиторская и кредиторская задолженность, капитал и резервы, кредиты и займы, а также определение объема валовой и реализованной продукции, ее себестоимости, выявление доходности или убыточности предприятий и т.д. Эти экономические категории могут быть выражены только при помощи денежного измерителя. Как правило, показатели в денежном измерителе применяются на основе натуральных и трудовых измерителей. Таким образом, денежный измеритель используется для обобщения имущества, обязательств и хозяйственных операций в едином универсальном измерении — в рублях. [c.7]

Из таблицы 7-2 видно, что дисперсия процентных доходов составляет 450. Стандартное отклонение — корень квадратный из 450 — равно 21. Норма доходности имеет те же единицы измерения, поэтому мы можем сказать, что изменчивость результатов игры составляет 21%. [c.144]

Если бы вы делали измерения для продолжительного интервала времени, вы, вероятно, столкнулись бы с искажением картины распределения. Например, вы могли бы увидеть, что нормы доходности превышают 100% и что нет ни одного случая, когда доходность была бы меньше 100%. Распределение значений доходности за период, скажем в один год, лучше всего соответствовало бы логарифмическому нормальному распределению. Логарифмическое нормальное распределение, как и нормальное, полностью определяется его средним значением и стандартным отклонением. [c.168]

Хотя наиболее соответствующую прямую в принципе найти легко, есть некоторые проблемы при определении лучшего периода для измерения доходности, при работе с акциями, по которым сделки совершаются редко, и т.д. Одни "службы бета" гораздо точнее других. [c.202]

К сожалению, внутренняя норма доходности не является адекватным инструментом для измерения эффективности фонда, так как на нее влияет период, в котором поступают потоки денежных средств и который может оказаться вне пределов контроля менеджера. Например, у вас работают два менеджера, каждый из которых следует стратегии инвестирования всего фонда в ценные бумаги рыночного индекса. Оба менеджера начинают действовать, располагая каждый по 10 млн дол. За первый год рыночный индекс падает на 50%, и у менеджеров остается по 5 млн дол. стоимости инвестиций. В этот момент компания А делает дополнительный взнос в размере 1 млн дол. в пенсионный фонд, а компания Б изымает 1 млн дол. из своего фонда. Значит, менеджер компании А располагает 6 млн для инвестирования, а менеджер компании Б имеет 4 млн дол. В течение года 2 рыночный индекс поднимается вновь до первоначального уровня, что означает, что стоимость пенсионного фонда компании А равна 1 2 млн дол., а компании Б — 8 млн дол. Для определения внутренней нормы доходности возьмем потоки денежных средств и стоимость фондов в последнем году, дисконтированные по ставке у. Надо решить полученные уравнения и найти у [c.1000]

Шаг 2 равнозначен измерению разницы между фактической доходностью и доходностью, получаемой согласно модели оценки долгосрочных активов. Поэтому шаг 2 может быть особенно важным, если мы уверены в правильности модели оценки долгосрочных активов и в том, что мы оценили истинный рыночный портфель. Поскольку мы не можем быть в этом уверены, то мы не знаем, является ли условный портфель лучшей из возможных стратегий. Однако условный портфель достаточно правдоподобен и представляет собой удобный инструмент адаптации к колебаниям рынка. [c.1002]

Анализ сценариев позволяет инвесторам не оценивать вероятности изменений отдельных параметров и их взаимосвязь для измерения доходности проекта и связанного с ним риска. Метод оценивает доходность по каждому из сценариев и вероятность развития событий по каждому из них. [c.233]

Другое направление — макроанализ — охватило исследования проблемы равновесия совокупного спроса и предложения. У истоков макроанализа стояли Ж.Б. Сэй (1803), сформулировавший закон об универсальности относительного измерения стоимостей через рыночные цены (закон Сэя) Т.Р. Мальтус (1798), который сформулировал наделавшие много шума и вызвавшие даже панику среди обывателей закон убывающей доходности и закон снижения жизненного уровня Л. Вальрас (1834—1910), которому приписывается открытие модели общего конкурентного равновесия через систему подвижных рыночных цен, хотя даже у А. Смита при желании можно обнаружить в зародыше идею общего равновесия [5]. [c.54]

Изменение единицы заработной платы. Потребление С, конечно, в большей мере является (в определенном смысле) функцией реального дохода, чем функцией денежного дохода. При данном состоянии техники, вкусов и социальных условий, определяющих распределение доходов, реальный доход каждого человека будет увеличиваться или уменьшаться в соответствии с количеством единиц труда, которыми он мог бы распоряжаться, иначе говоря, в соответствии с измеренной в единицах заработной платы величиной его дохода, хотя при изменении общего объема продукции его реальный доход все же будет (в связи с убывающей доходностью) расти медленней, чем его доход, измеряемый в единицах заработной платы. В качестве первого приближения мы можем, следовательно, с достаточным основанием предположить, что в тех случаях, когда меняется единица заработной платы, расходы на потребление, соответствующие данному уровню занятости, будут, подобно ценам, изменяться в той же самой пропорции. И все же при некоторых обстоятельствах может оказаться необходимым принять во внимание и влияние на совокупное потребление, которое могут оказывать изменения в распределении данного реального дохода между предпринимателями и рантье - изменения, происходящие в результате перехода от одной единицы заработной платы к другой. Помимо этого, мы уже исключили возможное влияние, оказываемое изменением единицы заработной платы, измеряя склонность к потреблению доходом, выраженным в единицах заработной платы. [c.39]

В рассматриваемом примере размеры инвестиций измерялись числом людей, которым они обеспечивают занятость. Поэтому если по мере увеличения занятости будет происходить убывание доходности на единицу занятости, то увеличение инвестиций в два раза при описанном способе измерения будет означать, Что в натуральном выражении (если таковое вообще возможно) инвестиции возрастают менее чем в два раза. [c.170]

Для управления финансовыми рисками нужно уметь их измерять. Методы измерения риска хорошо известны, и без них не обходится ни одно серьезное исследование по финансовой математике и финансовой инженерии. В основном это два метода. Один из них связан с измерением риска с помощью дисперсии (стандартного отклонения, или волатильности) доходности. Другой метод измерения риска основан на оценке вероятности получения участником рынка недопустимо малых для него доходов (или ее минимизации, если это возможно). [c.3]

Рис. 4-8 является хорошим примером бычьей игры. Если бы вы когда-нибудь участвовали в торгах Кофе на основе дневных графиков, используя все пять измерений, описанных этой работе, вы получили бы более 500,000 долларов за два месяца. На Рис. 4-9 вы видите, как сигналы фрактала способствуют этой очень доходной торговле. [c.46]

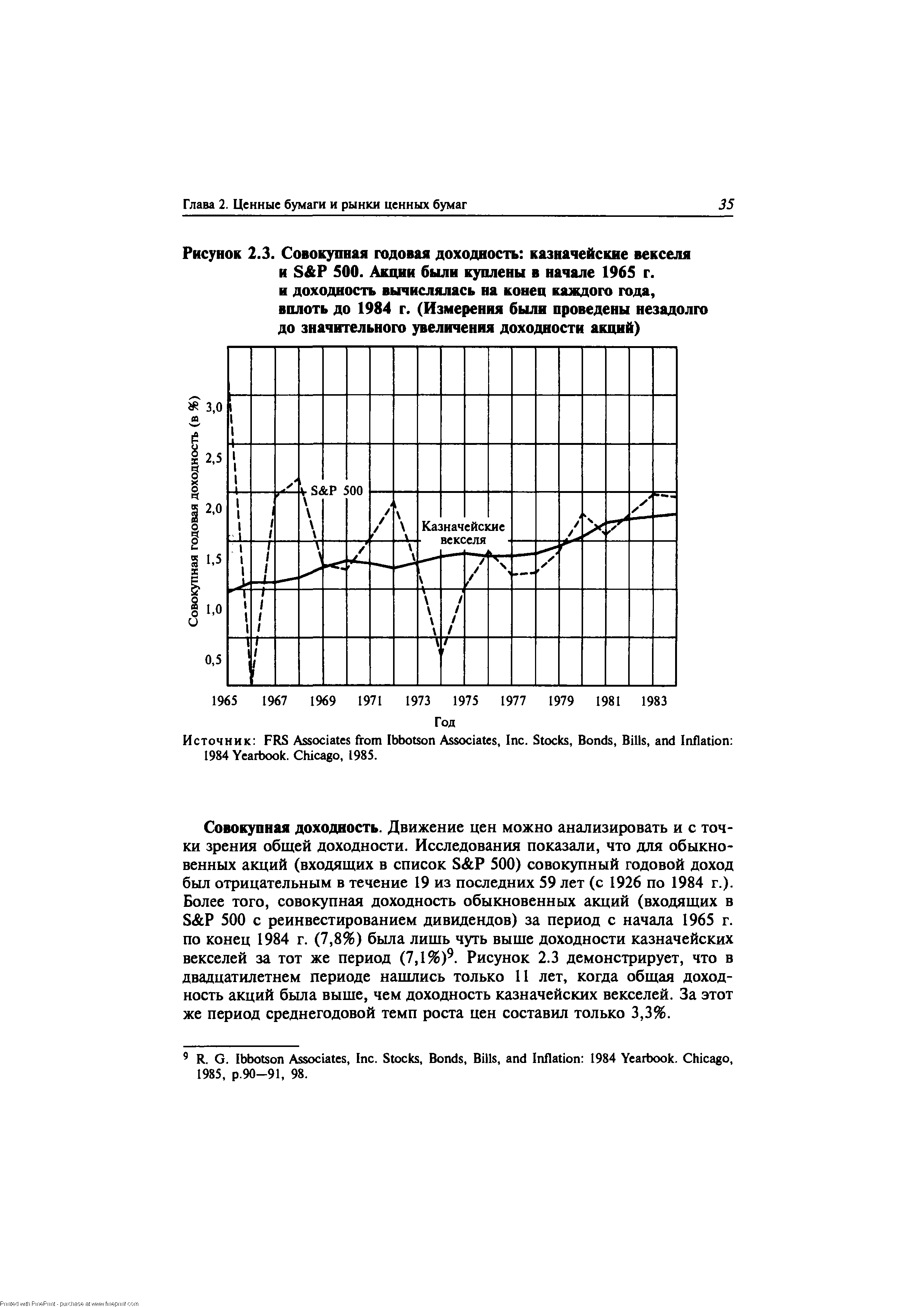

| Рисунок 2.3. Совокупная годовая доходность казначейские векселя и S P 500. Акции были куплены в начале 1965 г. и доходность вычислялась на конец каждого года, вплоть до 1984 г. (Измерения были проведены незадолго до значительного увеличения доходности акций) |  |

Для таких измерений плата при погашении — это слишком грубый инструмент. Для измерения чувствительности цены облигации берется совокупный доход от нее — сумма купонных платежей, взносы в фонд погашения и плата при погашении. Все эти компоненты дохода входят в уравнение, определяющее текущую стоимость (цену облигации) при данной ставке дисконтирования (ее доходность). Расходы на погашение представляют собой только один из компонентов дохода. Для достаточно долгосрочных облигаций плата при погашении может быть лишь малой частью ее текущей стоимости. Понятно, что более надежный показатель должен учитывать текущую стоимость всех компонентов дохода, чтобы получить формулу процентного изменения цены облигации в ответ на малые изменения ставки дисконтирования. То, что измеряет эта формула, называют продолжительностью облигации. [c.448]

В определенной мере пассивы давили на сознание менеджеров даже в золотые дни стратегии предназначенных портфелей. Но можно представить себе намного более обобщенный подход, который будет включать целый спектр активных стратегий, ориентированных на базовые индексы, которые непосредственно связаны с пассивами. Возможность точного измерения и оценки степени отклонения от стратегии точного соответствия между доходами и обязательствами фонда может свести к минимуму риск невыполнения плановых обязательств. Главным элементом будет базовый индекс, охватывающий чувствительность к изменению процента и другие характеристики пассивов и позволяющий построить целевой ориентир для каждого фонда. В таких условиях каждый активный менеджер сможет использовать свои профессиональные навыки для повышения доходности относительно целевого ориентира, благодаря чему стратегии активного управления не смогут выйти за пределы структуры, нацеленной на достижение конечной цели фонда. [c.469]

Измерение эффективности. Примером служат подразделения корпорации, вознаграждаемые за рост прибыли на акцию. Увеличение доли нераспределенной прибыли и привлечение долга способствуют росту этого показателя. Разумнее было бы использовать показатель доходности на средний совокупный капитал. [c.660]

Так же обстоит дело и с общим объемом производства в экономике. Существуют два различных подхода к измерению ВВП. Согласно первому, ВВП рассматривается как сумма всех расходов, необходимых для того, чтобы выкупить на рынке весь объем произведенной продукции. Это - производственный, или затратный, метод определения ВВП. Другой подход предполагает взгляд на ВВП с точки зрения дохода, полученного или созданного в процессе его производства. Это — распределительный, или доходный, метод определения ВВП. [c.135]

Графики и статистические данные, приведенные в этой главе, убедительно доказывают, что товарные цены, представленные индексом СКВ, движутся в одном направлении с доходностью казначейских облигаций и в противоположных направлениях - с ценами на облигации. Технический анализ рынка облигаций не может считаться полным без соответствующего технического анализа товарных рынков, и наоборот. Измерение относительной силы рынка облигаций и индекса СКВ через анализ коэффициентов является источником полезных сведений о направлении инфляции и показывает, какие активы - финансовые или материальные - являются в данный момент более предпочтительным объектом инвестирования. [c.56]

Как уже упоминалось, без статистически надежного измерения прибыли невозможно предвидеть будущие прибыли и убытки. А без этого нельзя качественно оценить доходность. [c.38]

Подомовый кадастр. Чтобы провести обложение домов, нужно произвести учет объектов подомового налога и их доходности. Когда этот налог появился, например, в Англии в XVII в., то первоначально учет домов был упрощенным. Налог взимался по числу очагов или каминов в доме (отсюда и название очажный сбор ). Такой учет не требовал посещения дома и исчислений доходности. В конце XVII в. очажный сбор превращается в домовый налог, исчисляемый по числу окон в доме. Это был очень грубый прием, но для того времени приемлемый и более точный, чем налог по числу очагов. По примеру Англии подомовый налог во Франции, введенный в конце XVIII в., был также построен на обложении домов по числу окон и дверей. В XIX в. такой способ обложения становится слишком грубым и неравномерным, и государства переходят в большинстве случаев к обложению по доходности. Однако доходность определялась не индивидуально для каждого дома, а по разрядам средних норм, к которым были отнесены отдельные дома. Обычно город разделяли по районам, в каждом районе на основании нескольких наблюдений определялась средняя доходность одной квадратной сажени жилой площади по разрядам зданий (каменные, деревянные), и по этим нормам исчислялся валовой доход каждого дома посредством измерения его площади. Из этого дохода исключались текущие расходы, тоже по установленным нормам, и с остающегося чистого доход взимался налог. [c.204]

Мы начнем с рисунка 8-1, на котором изображена гистограмма ежедневных значений доходности акций компании Digital Equipment в период с 1986 по 1988 г. На этот график мы накладываем конусовидную кривую нормального распределения. Результат типичен когда измерения проводятся для достаточно короткого интервала времени, значение нормы доходности любой акции в прошлом почти соответствует нормальному распределению2. [c.168]

Учитывая эти трудности в измерении связи между ожидаемым дивидендным доходом и фактическим доходом, неудивительно, что разные исследователи получают различные результаты. В таблице 16-2 в обобщенном виде представлены некоторые полученные данные. Отметим, что в каждом из тестов расчетная налоговая ставка положительна. Иначе говоря, представляется, что акции с высокими дивидендами имеют более низкие цены и дают более высокую доходность. Представители школы "дивиденды-это-плохо" могли бы заявить, что перевес фактов на их стороне и спор не уместен. Однако многие уважаемые ученые, включая Мертона Миллера и Мирона Шольца, не были в этом убеждены. Они и обратили внимание на трудности правильной оценки дивидендных доходов и доказательства связи между дивидендным доходом и ожидаемой доходностью29. [c.418]

Дело в том, что внутренняя норма доходности не случайно еще называется долларовзвешенной нормой доходности. Этот показатель придает одинаковый вес каждому вложенному доллару. Но в оценке эффективности пенсионного фонда необходимо такое измерение доходности, в котором одинаковый вес придается каждой единице времени. Известный образец взвешенной по фактору времени нормы доходности — это доходность акций взаимного фонда. Стоимость вашей доли инвестиций во взаимном фонде не находится под прямым влиянием инвестирования средств в фонд другими людьми или изъятия ими их денег из фонда. [c.1000]

Другими возможными промежуточными целями могут служить разница между долгосрочными и краткосрочными процентными ставками, индексы товарных цен и показатели кредита. Таргетирование разницы в ставках может оказаться предпочтительнее регу-лироншия единственной ставки процента, потому что при этом принимается во внимание влияние и долгосрочных, и краткосрочных процентных ставок на экономическую активность Тем не менее не очень понятна связь между денежно-кредитной политикой и разницей в ставках, отражаемая кривой доходности. Таргетирование товарных цен обещает известную стабильность цен, которую может принести товарный стандарт при его оптимальном использовании, плюс еще большую стабильность от включения более одного товара в стандарт. Зависимость между инструментами денежно-кредитной политики и товарными ценами тоже неопределенна, как и взаимосвязь товарных цен и уровня реального дохода и безработицы. Наконец, Таргетирование кредитных агрегатов кажется некоторым таким же привлекательным, как и Таргетирование денежных агрегатов, хотя при этом возникают аналогичные проблемы сложность в измерении и возможная несогласованность с основными целями. [c.672]

Во-первых, тот факт, что стандартное отклонение ставки доходности акций, приведенной к годовому исчислению, уменьшается по мере увеличения периода владения ими, является просто артефактом, следующим из применяемой методики ее исчисления В такой ситуации нет подлинной диверсификации Дело в том, что не уменьшается стандартное отклонение вашего богатства, которое вы будете иметь к концу периода владения акциями Сравните, например, результаты инвестирования в акции и в безрисковые облигации сроком на один год и на 25 лет Пусть даже стандартное отклонение вашей ставки доходности (приведенной к годовому исчислению) для 25-летнего периода составляет приблизительно одну пятую по сравнению с ее значением для годичного периода Все равно стандартное отклонение вашего итогового уровня благосостояния по истечении 25-летнего периода владения акциями в пять раз больше, чем стандартное отклонение для года Во-вторых, верно, что чем дольше период владения акциями, тем меньше вероятность дефицита shortfall) Этот термин означает, что доходность портфеля акций меньше, чем процентная ставка безрисковых активов за тот же период Однако риск дефицита зависит от того, насколько этот дефицит, если он возникнет, серьезен, а также от вероятности его наступления Если мы рассматриваем систему измерения риска, при которой учитываются и серьезность, и вероятность дефицита, то с увеличением срока владения этот риск не уменьшается Например, если считать мерой риска цену страховки портфеля инвестиции от дефицита, то эта цена увеличивается вместе с продолжительностью владения акциями9 [c.228]

Коэффициент "бета" (beta) — мера измерения рыночного риска ценных бумаг. Показывает чувствительность доходности данных ценных бумаг к изменению доходности рыночного портфеля. С помощью коэффициента "бета" измеряется риск в ценовой модели рынка капиталов. [c.325]

Инфляция понизила действительную величину чистой прибыли, то есть прибыли после вычета прибыли от инфляционного удорожания товарных запасов и от инфляционного обесценения расходов на амортизацию. Таким образом, дефицит денежных поступлений сделал балансовый риск еще более явным, что подтолкнуло многих инвесторов к еще более активному убеганию от риска. Инвесторы искали компании с меньшим, а не с большим уровнем риска, а это заставило менеджеров, не способных действительно сократить риск, сделать его хотя бы менее заметным в балансовых отчетах. Управляющие компаний требовали от портфельных менеджеров обеспечить краткосрочную прибыльность пенсионных фондов, тогда менеджеры сосредоточились на квартальных показателях. Стремление к немедленному получению дохода от вложения средств пенсионных фондов заставило искать компании с высокими показателями краткосрочной доходности, и все вместе жаловались на то, что при таком нереалистическом временнбм горизонте работать невозможно4. Сейчас ситуация изменяется, в том числе потому, что управляющие финансами корпораций приобрели опыт в измерении прибыльности портфельных вложений и смирились с тем, что для разумного суждения о прибыльности ценных бумаг нужно больше времени. Может быть, это ослабит требования, чтобы компании быстро [c.151]

Доходный метод определения ВВП (in ome approa h) -метод измерения ВВП посредством суммирования всех доходов, созданных в производстве готовых товаров и [c.939]