ПОЧЕМУ МАРГИНАЛЬНЫЕ ИНВЕСТОРЫ ПРЕДПОЛОЖИТЕЛЬНО ДИВЕРСИФИЦИРОВАНЫ [c.92]

Данное соображение — весьма действенное доказательство, особенно, на рынках, где торговля активами ничем не затруднена и связана с низкими издержками. Таким образом, это утверждение хорошо работает применительно к акциям, обращающимся в США, поскольку инвесторы могут стать диверсифицированными при низких издержках. Кроме того, значительная доля торговли акциями в США осуществляется институциональными инвесторами, как правило, хорошо диверсифицированными . Обоснование оказывается более проблематичным, если торговля активами связана с трудностями или предполагает высокие издержки. На таких рынках маргинальный инвестор может быть плохо диверсифицированным , а потому специфический риск фирмы способен сохранять свое влияние при рассмотрении отдельных инвестиций. Например, в большинстве стран недвижимостью владеют недиверсифицированные инвесторы, которые хранят значительную часть своих сбережений в этих инвестициях. [c.92]

Предполагается, что маргинальный инвестор удерживает диверсифицированный портфель. Таким образом, вознаграждается только рыночный риск. [c.102]

В отношении инвестиций, обладающих риском собственного капитала (риск инвестирования в долевые ценные бумаги), риск измеряется с помощью оценки дисперсии фактических доходов относительно ожидаемых доходов чем выше дисперсия, тем выше риск. Риск можно разделить на риск, затрагивающий одну или несколько инвестиций (т. н. специфический риск фирмы ), и риск, затрагивающий многие инвестиции (т. н. рыночный риск ). Когда инвесторы применяют диверсификацию, они сокращают степень своей подверженности специфическому риску фирмы. Предполагая, что маргинальные инвесторы хорошо диверсифицированы, мы заключаем, что риск, на который следует обращать внимание при инвестировании в акции, это — рыночный риск. Различные модели риска собственного капитала, предложенные в этой главе, ставят такую же цель при измерении риска, но решают данную задачу различными способами. В модели оценки финансовых активов подверженность рыночному риску измеряется рыночным коэффициентом бета, который оценивает, сколько риска добавляет инвестиция к портфелю, включающему все обращающиеся в экономике активы. Модель арбитражной оценки и многофакторная модель позволяют учитывать множественные источники рыночного риска и оценивать коэффициенты бета для инвестиции по отношению к каждому фактору влия- [c.110]

Если допустить применимость этих моделей к реальным активам, то риск этих активов в САРМ должен измеряться коэффициентом бета относительно рыночного портфеля, а в АРМ — факторными коэффициентами бета. Однако если мы поступаем подобным образом, то допускаем — как и в отношении публичных акций, — что маргинальный инвестор в реальные активы является сильно диверсифицированным. [c.978]

Действительно ли маргинальные инвесторы в недвижимость сильно диверсифицированы Многие аналитики утверждают, что недвижимость требует настолько крупных инвестиций, что инвесторы здесь не способны достичь достаточного уровня диверсификации. Кроме того, они отмечают, что инвестиции в недвижимость требуют специфических знаний, и только те, кто развивают эти знания, способны принимать решения об инвестировании в нее основных или даже всех инвестиционных ресурсов. Следовательно, они замечают, что использование модели оценки финансовых активов или модели арбитражной оценки, предполагающих вознаграждение только недиверсифицированного риска, не подходит в качестве способа оценки стоимости собственного капитала. [c.978]

Так же, как и маргинальный инвестор в акции, инвестирующий в недвижимость зачастую является институциональным инвестором, у которого есть ресурсы, позволяющие достичь диверсификации при низком уровне трансакционных издержек, поэтому маргинальный инвестор на многих рынках недвижимости в наше время имеет достаточно возможностей для диверсификации. [c.978]

Когда коэффициент бета для актива оценивается относительно фондового индекса, то основополагающая предпосылка исходит из того, что основная часть портфеля маргинального инвестора (97-98%) состоит из акций, и риск измеряется относительно этого портфеля. [c.981]

Это измерение можно адаптировать для оценки общего коэффициента бета частного предприятия. Например, маргинальный инвестор в коммерческую недвижимость имеет портфель, у которого корреляция с рынком равна 0,50, а коммерческая недвижимость как класс собственности обладает коэффициентом бета = 0,40. Коэффициент бета, который можно использовать для оценки стоимости собственного капитала для инвестиций, равен 0,80 [c.984]

Опросы, в силу своей природы, дают различные желаемые нормы доходности для разных инвесторов в одном и том же классе недвижимости. Если допустить, что для того или иного класса инвестиций можно получить какой-то диапазон желаемой доходности, остается неясным, что же будет дальше. Вероятно, те инвесторы, которые ищут максимальной доходности, окажутся вытесненными с рынка, а те, чья желаемая доходность находится на нижнем уровне шкалы, найдут множество недооцененной недвижимости. Вопрос о том, кто должен быть маргинальным инвестором, не находит ответа в этих опросах. [c.987]

Маргинальный инвестор 11, 92-93, ПО, 216, 978-879 Маржа прибыли 736 [c.1301]

Показатель рыночной капитализации (рассчитывается путем умножения эмитированных акций на их рыночную цену) по 18 странам с наиболее развитыми фондовыми рынками вырос с 200 млрд долл. в 1985 г. до 2,1 трлн долл. в 1997 г. До валютно-финансового кризиса развивающиеся рынки росли быстрее фондовых рынков развитых стран. Однако их рыночная капитализация оценивалась примерно в 1/10 фондовых рынков США, Японии и Великобритании. Для инвестиционных фондов и других институциональных инвесторов развивающиеся рынки представляют маргинальную, рискованную зону инвестирования. Поэтому при потрясениях на одном важном фондовом рынке инвесторы склонны покидать и другие, особенно соседние рынки, перемещая свои капиталы на Запад ( уход в качество ). [c.313]

Функция полезности — это способ приведения предпочтений инвестора к одному показателю, который называется полезностью , на основе некоторых переменных выбора. Например, в данном случае полезность, или удовлетворенность, инвестора определяются как функция богатства. Приняв данное положение, мы сумеем успешно ответить на следующие вопросы. Станут ли инвесторы в два раза счастливее, если их богатство увеличится в два раза Приводит ли каждое маргинальное приращение богатства к меньшему приросту полезности, чем предыдущее приращение В том случае, когда функция полезности принимает специфическую форму (а именно форму квадратичной функции), то полную полезность инвестора можно выразить в виде ожидаемого богатства и стандартного отклонения в данном богатстве. [c.86]

Предположения. Хотя диверсификация сокращает подверженность инвесторов специфическому риску фирмы, большинство из них ограничивает свою диверсификацию, обладая небольшим количеством активов. Даже крупные взаимные фонды редко держат более чем несколько сотен видов акций, а многие из них включают в портфель 10-20 бумаг. Есть две причины, толкающие инвесторов ограничивать уровень диверсификации. Одна из них состоит в том, что инвестор или управляющий взаимным фондом может получить большинство преимуществ диверсификации, используя относительно небольшой портфель, поскольку по мере расширения диверсификации портфеля маргинальные выигрыши от нее становятся все меньше. Следовательно, эти выигрыши могут и не покрыть маргинальные издержки на диверсификацию, включающие в себя издержки по операциям и [c.91]

Для того чтобы открыть счет, брокер просит клиента заполнить ряд документов, с помощью которых устанавливаются правовые рамки отношений между клиентом и брокерской фирмой. Клиент заполняет и подписывает карточку, удостоверяющую его подпись, и карточку со своими данными и таким образом дает информацию о себе для открытия счета. Биржевой брокер должен также иметь определенное представление о финансовом положении клиента, чтобы правильно оценивать его инвестиционные цели и знать, что он в состоянии оплатить покупку ценных бумаг. Вместе с информацией личного характера брокер должен получить предписания о способах передачи ценных бумаг и их хранении. Если клиент хочет вести сделки в кредит, для него открывают маргинальный счет (о нем будет рассказано дальше). Если клиент является чьим-либо доверенным лицом или душеприказчиком или же он является не физическим лицом, а корпорацией, то для открытия счета потребуются дополнительные документы. Закон не запрещает инвестору установить отношения не с одним биржевым брокером, а с несколькими. Многие инвесторы открывают счета в различных фирмах, чтобы пользоваться услугами и советами различных брокеров одновременно. [c.63]

Покупка с маржей означает оплату наличными только части полной цены маржа в действительности — это сумма гарантийного взноса собственного капитала инвестора, которая принимается при совершении сделки. Торговля с маржей играет решающую роль во фьючерсных операциях, потому что все фьючерсные контракты совершаются на маргинальной основе. Требуемый первоначальный взнос обычно составляет от 2 до 10% стоимости контракта, что является очень низкой ставкой, если сравнивать его со взносом, принятым для сделок с обыкновенными акциями и большинством других видов ценных бумаг. Более того, не требуется займа, необходимого инвестору для контракта, поскольку маржа, или обязательный депозит, как это называется в операциях с фьючерсами, существует просто как способ гарантирования исполнения контракта. Обязательный депозит — это не частичный платеж за товар или финансовый инструмент, он не имеет никакого отношения к стоимости продукта или финансового инструмента, лежащего в основе фьючерсного контракта. Скорее он представляет собой залог для покрытия некой потери в рыночной стоимости контракта, которая может произойти в результате неблагоприятного движения цены. [c.592]

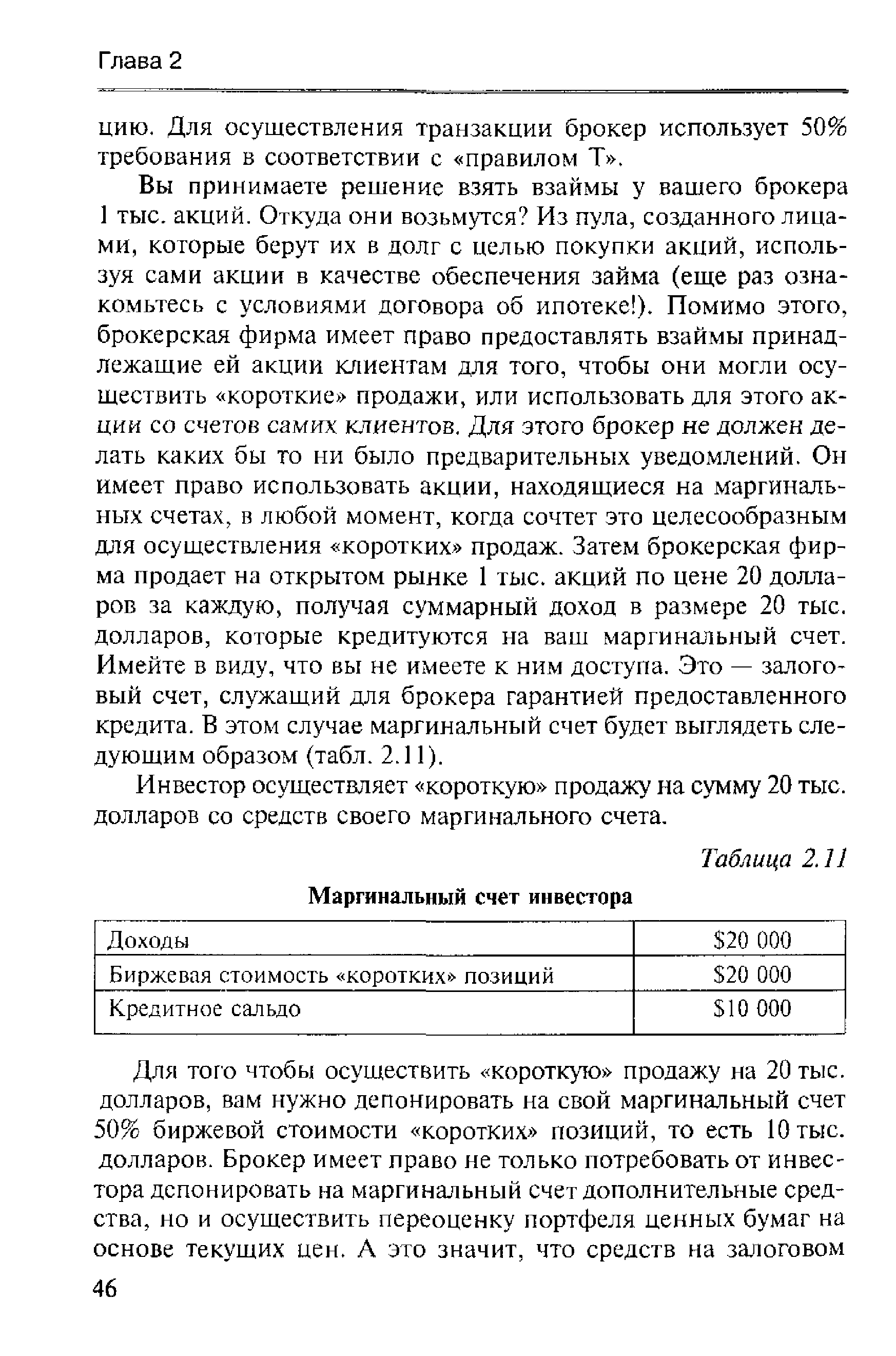

До сих пор мы рассматривали вопросы, касающиеся использования маргинального счета применительно к покупке акций. Почему же эти счета являются весьма удобным инструментом коротких продаж Как вы помните, они предусматривают покупку инвесторами в кредит акций у брокерской фирмы. Безусловно, эти ценные бумаги имеют определенную цену, и брокерская фирма хочет быть уверенной в том, что не отдает их бесплатно. Для нее маргинальный счет является действительно достойным залогом предоставленных в кредит акций. [c.45]

Инвестор осуществляет короткую продажу на сумму 20 тыс. долларов со средств своего маргинального счета. [c.46]

| Таблица 2.11 Маргинальный счет инвестора |  |

Так же как и при покупке акций при помощи маргинального счета, на короткие продажи распространяются минимальные гарантийные требования. Если цены на акции по коротким позициям снижаются ниже минимального уровня, брокерская фирма направляет инвестору требование о внесении дополнительной суммы или же ликвидирует активы с вашего счета для восполнения дефицита финансовых средств. [c.50]

О На маргинальных счетах инвесторов не хранятся акции. [c.57]

Прикуп (buy-in) — при наличии маргинального счета брокер имеет право прикупить ценные бумаги, потребовав от инвестора денежного покрытия короткой позиции без указания причин (для спекулянтов, играющих на повышение, это большой риск). [c.356]

Не существует единого мнения о том, что такое "стоимость" (ценность) предприятия, даже у ее акционеров. В конечном итоге единственным мерилом стоимости предприятия в финансовом смысле является цена его возможной реализации на рынке. Отметим, однако, что это не только произведение цены одной акции на количество акций. Текущая цена акции определяется сделкой между покупателем и продавцом на рынке, которые договариваются о небольшом (маргинальном) количестве акций. В контексте публично котируемой компании, являющейся субъектом предложения о поглощении, покупатель предлагает акционерам цену, превышающую текущую цену акций, чтобы побудить их к продаже, т. е. в любой момент времени может оказаться, что текущая цена акции будет меньше цены предложения. И наоборот, если инвестор хочет купить большое количество акций на рынке, он вряд ли сможет реализовать их по опубликованной рыночной цене, поскольку "сброс" большого количества акций существенно увеличивает их предложение и, следовательно, снижает рыночную цену. [c.270]

Технические аналитики, или чартисты ( hartists). Технические аналитики ве-рят, что умонастроения инвесторов влияют на изменение цен в столь же высокой степени, как и любые фундаментальные финансовые переменные. Информация, становящаяся известной в процессе торгов — движение цен, объем торгов, сделки без покрытия и т. д., — дает представление о психологии инвесторов и будущем движении цен. Предположение, лежащее в основе подобных прогнозов, заключается в следующем цены движутся, следуя определенным образцам, так называемым моделям количество маргинальных инвесторов, применяющих эти модели в свою пользу, слишком мало для их устранения а средний инвестор на рынке руководствуется скорее своими эмоциями, чем рациональным анализом. [c.10]

Эффективные рыночники (effi ient marketers). Эффективные рыночники полагают, что рыночная цена в любой момент времени представляет наилучшую оценку истинной ценности фирмы. Таким образом, любая попытка поживиться на собственных субъективных представлениях об эффективности рынка принесет больше убытков, чем прибыли. Эффективные рыночники предполагают, что рынки быстро и точно обобщают поступающую информацию, а маргинальные инвесторы мгновенно используют любое проявление неэффективности рынка. При этом считается, что все ошибки рынка вызваны существующими на нем трениями , они проявляются, например, в трансакционных издержках, которые нельзя устранить посредством арбитражных решений. [c.11]

Утверждение, что диверсификация снижает подверженность инвестора риску, понятно и на интуитивном уровне, и с точки зрения статистики, однако модели риска и доходов в финансах идут дальше. Они рассматривают риск с точки зрения инвестора, который, с наибольшей вероятностью, извлекает выгоду из инвестиции в любой момент времени. Такой инвестор называется маргинальным инвестором (marginal investor). При этом доказывается, что этот инвестор, устанавливающий цены на инвестиции, имеет хорошую диверсификацию. Таким образом, единственный риск, который его волнует, — это риск, добавляемый к диверсифицированному портфелю, или — рыночный риск. Этот аргумент легко обосновать. Риск, характеризующий инвестицию, всегда будет оцениваться выше инвестором, не обладающим диверсификацией, по сравнению с тем, кто ею обладает, поскольку последний не принимает на себя специфический риск фирмы, а первый — принимает. Если у обоих инвесторов одинаковые ожидания относительно будущих доходов и денежных потоков, приходящихся на актив, то диверсифицированный инвестор пожелает заплатить более высокую цену за этот актив, поскольку он оценивает риск как более низкий. Следовательно, со временем актив окажется в портфелях диверсифицированных инвесторов. [c.92]

В главе 4 мы обсудили несколько соперничающих моделей ранжирования риска — от модели оценки финансовых активов до многофакторных моделей. Несмотря на различные выводы, их объединяет несколько общих положений, имеющих отношение к риску. Во-первых, все эти модели выражают риск при помощи дисперсии фактической доходности относительно ожидаемой. Таким образом, инвестиция является безрисковой, если ожидаемая доходность всегда равна ожидаемой доходности. Во-вторых, во всех этих моделях доказывается, что риск должен измеряться с точки зрения маргинального инвестора, причем его инвестиции хорошо диверсифицирова- [c.207]

Однако, кто должен производить устранение риска путем диверсификации В собственном капитале малазийской или бразильской фирмы могут участвовать сотни или тысячи инвесторов, и некоторые из них, возможно, держат только местные акции в своих портфелях, в то время как другие обладают международными портфелями. С целью анализа суверенного риска мы рассмотрим маргинального инвестора, т. е. инвестора, который с наибольшей вероятностью извлечет прибыль, оперируя собственным капиталом. Если маргинальный (предельный) инвестор диверсифицировал свой портфель, введя в него акции других стран (т. е. он глобально диверсифицирован), то он, по крайней мере, обладает потенциалом для глобальной диверсификации. Если же маргинальный инвестор не обладает глобальным портфелем, то вероятность устранения суверенного риска путем диверсификации существенно снижается. Штульц (Stulz, 1999) высказал аналогичное мнение, используя иную терминологию. Он сделал различие между сегментированными рынками, где премии за риск могут быть разными на каждом рынке, поскольку инвесторы не могут или не будут осуществлять инвестиции вне границ местных рынков и открытых рынков, где инвесторам доступны зарубежные инвестиции. На сегментированном рынке маргинальный инвестор будет диверсифицирован только между инвестициями на этом рынке, в то время как на открытом рынке он имеет возможность (даже если он ею и не пользуется) инвестировать на рынках за пределами своей страны. [c.216]

Даже если маргинальный инвестор глобально диверсифицирован, существует еще один критерий, который должен соблюдаться, чтобы суверенный риск не имел значения. Весь или большая часть суверенного риска должны относиться только к данной стране. Другими словами, должна наблюдаться низкая корреляция между рынками. Только в этом случае данный риск можно диверсифицировать при помощи глобально диверсифицированного портфеля. Однако если доходность, извлекаемая в разных странах, имеет существенную положительную корреляцию друг с другом, то суверенный риск обладает существенной рыночной компонентой, не является диверсифицируемым и может потребовать премии. Коррелируют ли доходы в различных странах — это эмпирический вопрос. Исследования за 1970-е и 1980-е годы показали, что корреляция в этот период оставалась невысокой, стимулируя стремление к глобальной диверсификации. В какой-то степени, благодаря успешному предложению товаров, а, в другой, — благодаря все более интен- [c.216]

СТОИМОСТЬ Собственного ИЗПИТала. При оценке стоимости собственного капитала для финансовых активов используются две базовые модели — модель оценки финансовых активов и модель арбитражной оценки. В обеих моделях риск любого актива, реального или финансового, определяется как часть дисперсии этого актива, не поддающаяся диверсификации. Этот недиверсифицируемый риск в модели оценки финансовых активов (САРМ) измеряется рыночным коэффициентом бета, а в модели арбитражной оценки (АРМ) — многофакторными коэффициентами бета. Основные допущения, благодаря которым в обеих моделях делаются эти выводы, заключаются в следующем маргинальный инвестор в этот актив — сильно диверсифицированный, а риск измеряется в единицах изменчивости доходности. [c.977]

Когда в период анализа окончательный инвестор не известен, как в случае с секьюритизируемыми инвестициями в недвижимость, модель риска и доходности предоставляет основу для оценки ставок дисконтирования для гипотетического маргинального инвестора. [c.989]

Инвестиционные фонды недвижимости (REIT) 979-980, 983, 986, 1007-1008 Инвесторы, см. также Маргинальный инвестор [c.1299]

В настоящий момент японские фирмы-инвесторы венчурного капитала преуспели в достижении лишь некоторых из этих четырех целей, да и то частично. Фирмы-инвесторы венчурного капитала в общем представляют собой финансовые учреждения особого типа, деятельность которых направлена на компании, которые в ближайшем будущем будут регистрироваться на фондовой бирже (mezzanine stage). Некомпетентность, зависимость, слишком общая подготовка сотрудников, несовершенная стратегия привлечения инвестиций — все эти качества фирм-инвесторов венчурного капитала способствуют их маргинальному положению, которое может помешать таким фирмам достигнуть вышеозначенных целей. [c.170]

Однако получение кредитов под залог маргинального счета, безусловно, сопряжено с некоторым риском. Особенно эго касается случаев, когда объем вашего инвестиционного портфеля начинает сокращаться. Крах рынка в 1929 г, стал классическим примером опасности, сопряженной с получением кредитов под залог маргинального счета. Многие инвесторы получили в кредит значительные суммы денег для покупки акций, а когда курс акций резко снизился, они лотеряли все. В результате Конгресс принял целый ряд законов, направленных на регулирование маргинальных счетов с целью предотвращения перенасыщения рынка (и даже банкротств). [c.35]

Предположим, вы не воспользовались средствами на маргинальном счете, вложив вместо этого 10 тыс. долларов в акции Surge. Курс акций этой компании вырос на 50%, и ваш чистый доход от сделки составил 5 тыс. долларов. Но воспользовавшись маржей, вы могли бы купить в 2 раза больше акций — на сумму 20 тыс. долларов, а увеличение объема вашего портфеля ценных бумаг на 50% могло бы принести вам прибыль в размере 10 тыс. долларов. Однако при этом следует быть острожным. Операции с маржей могут быть связаны с большим риском. В случае падения курса акций вы можете понести гораздо большие убытки. Тогда речь будет идти об увеличении вдвое ваших расходов, а не доходов. В условиях понижательной тенденции на рынке в 1929 и 2000 гг. многие инвесторы просто перестали существовать как участники фондового рынка, поскольку широко использовали маржу. [c.39]

Когда инвестор берет кредит со своего маргинального счета — независимо от того, для покупки акций или их продажи в короткую , он обязательно платит комиссионные. Они распространяются на любой предоставляемый вам кредит. При этом процентная ставка по нему, как правило, основывается на ставке-ориентире, оправданном с коммерческой точки зрения, например, на ставке по долгосрочным казначейским облигациям. По мере изменения этой процентной ставки меняется и процентная ставка по вашему маргинальному счету. Никакие предварительные уведомления не предусмотрены на случай изменения ставки по маргинальному счету. В качестве ставки-ориентира брокер берет базисную ставку. Обычно — чем больше размер креди- [c.44]

Арбитраж (arbitration) — одно из условий практически любого наличного или маргинального счета. Означает согласие инвестора на то, что любые спорные вопросы, возникающие в его взаимодействии с брокером, разрешаются в судебном порядке (эти дела рассматриваются при закрытых дверях соответствующим списком арбит- [c.345]

Капитал компании (equity) — реальная стоимость активов, право собственности на которые принадлежит инвесторам, за вычетом сумм, выплачиваемых по кредиту маргинального счета [c.350]

Однодневный трейдер (day trader) — в соответствии с правилами Nasdaq и Нью-йоркской фондовой биржы, это трейдер, заключающий за неделю не менее 4 сделок (при условии, что их сумма составляет не менее 6% стоимости всех заключенных за этот период времени). Если инвестор относится к упомянутой категории трейдеров, требования, касающиеся обслуживания маргинального счета повышаются (текущая рыночная стоимость активов должна быть не менее 25 тыс. долларов). [c.354]

Специальный гарантийный счет (spe ial memorandum a ount (SMA)) — по мере увеличения суммы на маргинальном счете у инвестора появляется возможность получать больше средств в качестве кредита, снимать деньги со своего счета или приобретать новые акции Ъез дополнительных капиталовложений. [c.358]

Счет клиента у брокера с расчетом наличными ( ash a ount) — позволяет инвестору приобретать и продавать акции до тех пор, пока они или наличные средства находятся на счете (инвестору наличные средства и маргинальный счет нужны для осуществления коротких продаж). [c.359]