Рекомендованными методами оценки конечных запасов являются метод специфической идентификации, метод средневзвешенной стоимости и метод ФИФО. В качестве возможной альтернативы стандарт допускает использование метода ЛИФО. [c.119]

Себестоимость товарно-материальных запасов должна быть определена при помощи метода ФИФО или по методу средневзвешенной стоимости. Метод ФИФО предполагает, что единицы товарно-материальных запасов, закупленные первыми, первыми продаются или расходуются в производство. Следовательно, единицы, которые остаются в товарно-материальных запасах на конец отчетного периода, были закуплены или изготовлены последними. Метод средневзвешенной стоимости основан на взвешивании стоимости однотипных единиц на начало и конец отчетного периода. Эти два метода рекомендуются данным международным стандартом как наиболее предпочтительные, однако, в качестве альтернативного варианта допускается использование метода ЛИФО . [c.48]

Метод средневзвешенной стоимости капитала [c.302]

Для оценки чистой приведенной стоимости инвестиционного проекта с использованием финансового "рычага" существует три возможных метода учета влияния долгового финансирования метод скорректированной приведенной стоимости, метод прироста акционерного капитала и метод средневзвешенной стоимости капитала. [c.303]

Будучи недостаточно обоснованным, упрощенный метод определения требуемой нормы прибыли в то же время имеет определенные преимущества по сравнению с методом средневзвешенной стоимости капитала. Суть этих преимуществ заключается в следующем снижается вероятность принятия неправильного управленческого решения, поскольку учитывается риск, и это заставляет руководство фирмы проводить дополнительные аналитические расчеты с целью повышения обоснованности требуемой нормы прибыли. [c.300]

Метод средневзвешенной стоимости 41 [c.1302]

Агрегированные методы используют информацию о фирме-участнице или о фирмах-аналогах. К ним относятся бета-метод и метод средневзвешенной стоимости капитала (излагаемый в п. 8.6), разработанные в связи с вопросами приобретения предприятий или их акций [4, 14, 15, 27]. [c.163]

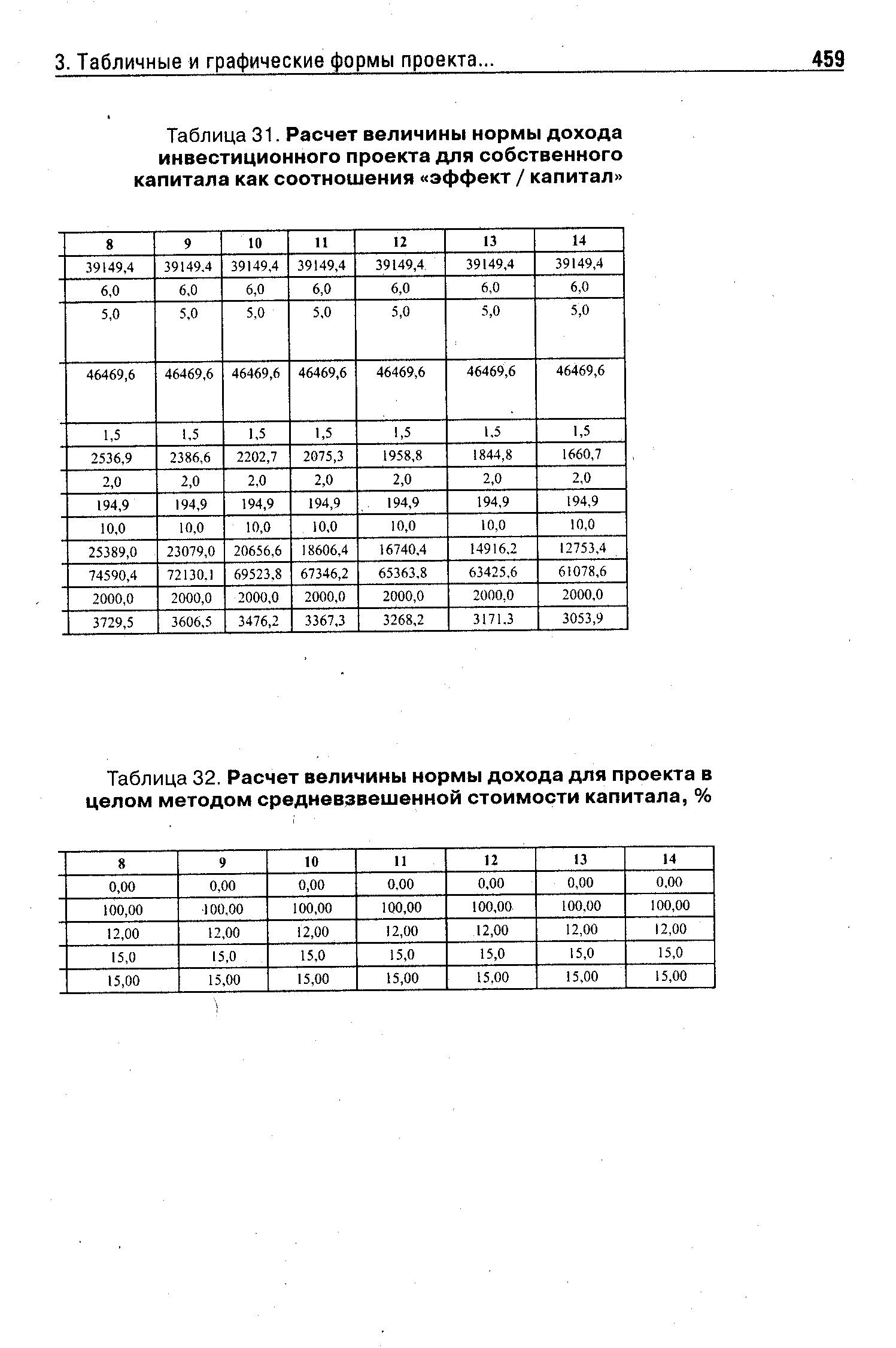

| Таблица 32. Расчет величины нормы дохода для проекта в целом методом средневзвешенной стоимости капитала, % |  |

Метод средневзвешенной стоимости. [c.12]

Определим остаток товаров на конец месяца по методу средневзвешенной стоимости [c.21]

Оценка себестоимости товарно-материальных запасов производится по методу средневзвешенной стоимости. [c.65]

Метод средневзвешенной стоимости - себестоимость товарно-материальных запасов рассчитывается определением средней стоимости подобных единиц, имеющихся на начало отчетного периода и приобретенных в течение данного периода. [c.48]

Определите себестоимость реализованной продукции и затраты, распределяемые на запасы на конец периода, используя метод средневзвешенной стоимости. [c.49]

Рассчитайте себестоимость запасов на конец периода в соответствии с методом средневзвешенной стоимости. [c.81]

Метод средневзвешенной стоимости предполагает использование формулы, по которой стоимость каждой статьи запаса определяется исходя из средней стоимости этой статьи запасов в начале периода и стоимости этих запасов, приобретенных в течение периода. При этом среднее значение может рассчитываться периодически, по мере получения каждой дополнительной поставки, в зависимости от условий работы. Таким образом, среднее значение стоимости запасов предполагает расчет за любой период, включая ежедневный, когда рассчитывается среднее значение из остатка на начало дня и поступления за день. [c.337]

Но все-таки основными методами, которые рекомендует МСФО 2, являются методы средневзвешенной стоимости и ФИФО. [c.338]

Ранее отмечалось, что подход средневзвешенной стоимости капитала подразумевает, что структура капитала компании остается стабильной в течение периода реализации инвестиционного проекта. Однако если это не так, справедливость метода средневзвешенной стоимости капитала подрывается. Изменения [c.324]

При расчете амортизации используют среднюю стоимость основных фондов. Она определяется методом средневзвешенных величин. По вновь вводимым в эксплуатацию основным фондам амортизацию начисляют со следующего за вводом месяца, а по выбывающим — прекращается с месяца, следующего за их выбытием. [c.240]

I.A. Рассчитайте стоимость каждого отпуска материалов в течение шести месяцев и оцените конечный запас, используя методы оценки I) ФИФО 2) ЛИФО 3) по средневзвешенной стоимости. [c.100]

При применении метода средневзвешенных затрат себестоимость материалов находится как разность между стоимостями, вычисленными по методу ФИФО и ЛИФО. [c.123]

В рамках данного метода стоимость запасов относится на себестоимость проданных товаров исходя из средневзвешенной стоимости товара. [c.110]

Основной подход метод ФИФО или средневзвешенной стоимости [c.280]

В случае, если идентификация затрат невозможна, в соответствии с МСФО 2 предпочтительным является метод ФИФО или средневзвешенной стоимости. В случае определения себестоимости запасов методом ЛИФО, международные стандарты предъявляют дополнительные требования к раскрытию информации в финансовой отчетности. Российское законодательство не устанавливает приоритет какого-либо способа оценки материально-производственных запасов. [c.283]

Следующей в разделе I является статья Себестоимость проданных товаров, продукции, работ, услуг , которая вычитается из выручки-нетто. По этой статье в соответствии с ПБУ 10/99 Расходы организации , а также отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции, работ, услуг отражаются учтенные затраты на производство продукции, выполнение работ, оказание услуг в доле, приходящейся на реализованную в отчетном периоде продукцию, выполненные работы, оказанные услуги. В соответствии с учетной политикой, принятой организацией, затраты могут формироваться в размере прямых расходов сырья, материалов и пр. по нормативной себестоимости или другим способом. Себестоимость проданных товаров может оцениваться по методам ФИФО, ЛИФО или средневзвешенной стоимости, что оказывает значительное влияние на величину себестоимости и как следствие — на валовую прибыль. В торговых или снабженческих организациях по данной статье показывают покупную стоимость товаров, реализованных в отчетном периоде. Финансовые организации, являющиеся участниками фондового рынка, по этой статье показывают покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в отчетном периоде. [c.58]

Данный метод к тому же не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Использование его осложняется тем, что трудно прогнозировать в условиях нестабильной экономики России ставки дисконтирования или среднюю банковскую процентную ставку (средневзвешенную стоимость капитала). Тем не менее в странах с развитой рыночной экономикой метод NPV получил наибольшее распространение. [c.238]

Товарно-материальные запасы. Boeing оценивает товарно-материальные запасы, используя метод средневзвешенной стоимости, в то время как Ноте Depot при оценке товарно-материальных запасов прибегает к методу FIFO. [c.46]

Определение ставки дисконта для дисконтирования бездолговых денежных потоков (метод средневзвешенной стоимости капитала) [c.61]

Согласно методу средневзвешенной стоимости капитала, ставка дисконта для дисконтирования бездолговых денежных потоков представляет собой минимально требуемую норму отдачи на единицу (рубль, доллар) смешанного (собственного и заемного) финансирования проекта. [c.61]

Для дисконтирования бездолгового денежного потока применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный и заемный капитал, где в качестве весов принимаются доли собственных и заемных средств в структуре капитала (метод средневзвешенной стоимости капитала). [c.41]

Если оценка основывается на бездолговом денежном потоке, указанную ставку дисконта необходимо вычислять по методу средневзвешенной стоимости капитала. [c.171]

Определение ставок дисконтирования для оборотного капитала (модель бездолгового денежного потока) 1. Метод средневзвешенной стоимости капитала Как уже указывалось, если планируемые денежные потоки по своей структуре относятся к категории бездолговых, индивидуальная ставка дисконтирования должна рассчитываться как средневзвешенная стоимость капитала предприятия на момент начала проекта. При этом из получаемой суммы дисконтированных по этой ставке ожидаемых денежных потоков для оценки обоснован- [c.107]