Очевидно, что увеличение ценности составляет предмет размышлений многих сегодняшних менеджеров. Если взять за основу принципы дисконтированных денежных потоков, развитые в предыдущей главе, то получается, что ценность фирмы может быть увеличена за счет изменения одного из четырех основных элементов исходных данных для оценки (денежных потоков от установленных активов ожидаемых темпов роста в период быстрого роста продолжительности периода быстрого роста и стоимости капитала). Соответственно, действия, не изменяющие какую-либо из этих переменных, не способны создать ценность. Денежные потоки от установленных активов могут быть увеличены за счет сокращения издержек и повышения эффективности операций, а также снижения выплачиваемого подоходного налога и потребностей в инвестициях (инвестиции на поддержание капитала и — в неденежный оборотный капитал). Ожидаемый рост может быть увеличен за счет увеличения коэффициента реинвестиций или доходности капитала, но рост коэффициента реинвестиций будет генерировать ценность, только если доходность капитала превосходит стоимость капитала. Быстрый рост, по крайней мере из разряда создающих ценность, может быть продлен посредством организации новых конкурентных преимуществ или развития существующих. Наконец, стоимость капитала может быть снижена в результате движения в сторону оптимального коэффициента долга путем использования долга, в большей степени соответствующего финансируемым активам, а также с помощью действий, снижающих рыночный риск. [c.1145]

Продолжительность периода быстрого роста. Вопрос о том, как долго фирма будет в состоянии поддерживать высокие темпы роста, является, по всей вероятности, одним из самых трудных вопросов, на которые предстоит ответить в процессе оценки, однако здесь стоит отметить два момента. Во-первых, вопрос заключается не в том, наткнется ли фирма на стену стабильного роста, а в том, когда она это сделает. В конечном итоге все фирмы становятся, в лучшем случае, стабильно растущими — по причине того, что высокие темпы роста делают фирму крупнее, и ее размер в конце концов оказывается барьером для высокого роста. В худшем случае, фирмы могут не выжить и ликвидироваться. Во-вторых, высокий рост при оценке или, по меньшей мере, высокий рост, создающий ценность, приходится на фирмы, зарабатывающие избыточные доходы от своих предельных инвестиций. Другими словами, повышенная ценность возникает у фирм, имеющих доход на капитал, значительно превышающий стоимость капитала (или доход на собственный капитал, превышающий стоимость собственного капитала). Так, если вы предполагаете, что фирма будет переживать период быстрого роста на протяжении 5-10 лет, вы также неявно предполагаете, что она заработает избыточный доход (в дополнение к требуемому доходу) в течение этого периода. На конкурентном рынке этот избыточный доход в конце концов привлечет новых конкурентов, и избыточный доход исчезнет. [c.407]

ИЛЛЮСТРАЦИЯ 12.1. Продолжительность периода быстрого роста [c.408]

Для того чтобы проиллюстрировать оценку продолжительности периода быстрого роста, рассмотрим несколько компаний и сделаем некоторые субъективные суждения относительно того, как долго каждая из них сможет поддерживать быстрый рост. [c.408]

Соответственно, действие, не влияющее на денежные потоки, ожидаемые темпы роста, продолжительность периода быстрого роста или стоимость капитала, не может повлиять на ценность. [c.1111]

ИЛЛЮСТРАЦИЯ 31.7. Потенциал для увеличения продолжительности периода быстрого роста [c.1134]

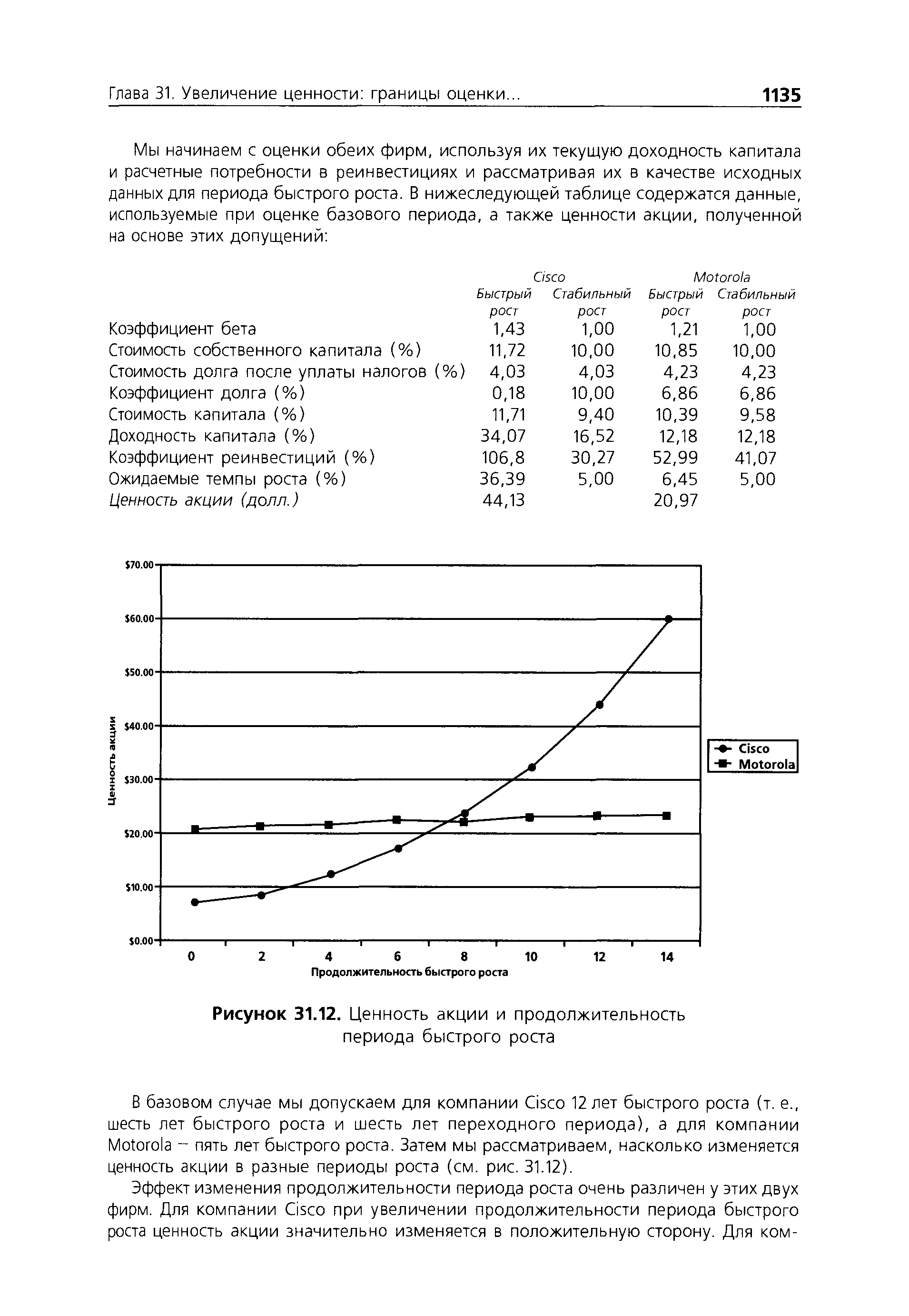

| Рисунок 31.12. Ценность акции и продолжительность периода быстрого роста |  |

Степень и устойчивость конкурентных преимуществ. Вероятно, это самый главный фактор, определяющий продолжительность периода высокого роста. Когда существуют значительные барьеры для входа в бизнес и устойчивые конкурентные преимущества, фирмы могут поддерживать быстрый рост на протяжении достаточно длительных периодов. С другой стороны, если для входа в бизнес барьеров не существует или они небольшие, или же существующие конкурентные преимущества фирмы постепенно исчезают, то следует придерживаться более консервативных оценок продолжительности периода высокого роста. Рост зависит также от качества существующего менеджмента. Некоторые топ-менеджеры обладают способностями принимать стратегические решения, которые повышают уже известные конкурентные преимущества и создают новые. [c.408]

Продолжительность периода исключительного роста. Чем продолжительнее период исключительного роста, тем выше ценность роста. Это нетрудно проиллюстрировать на интуитивном уровне. Оценка ценности исключительного роста P G в 19,26 долл. основывается на том соображении, что быстрый рост будет длиться в течение пяти лет. Если этот срок будет пересмотрен в сторону увеличения до 10 лет, то ценность исключительного роста повысится до 43,15 долл. [c.448]

По мнению многих отечественных специалистов-демографов, старение населения России стало заметно проявляться с конца 1950 — начала 1960-х гг., за этот период доля граждан старше 60 лет возросла с 9% до 16,7% в 1993 г., т. е. почти в два раза. Демографическая ситуация особенно ухудшилась после 1989 г. с резким увеличением числа пожилых и престарелых людей в двух возрастных группах пожилые — 60—69 лет, престарелые — 80 лет и старше. С 1939 по 1996 гг. численность группы населения старше трудоспособного возраста выросла на 320%. Произошел быстрый рост доли этой группы в общей численности населения за эти же годы численность популяции пожилых увеличилась с 8,6 до 20,5%, т. е. в среднем за год увеличение происходило на 0,21%. Так как доля лиц до трудоспособного возраста сократилась с 38 до 22,4%, а доля лиц старше трудоспособного возраста возросла с 8,6 до 20,5%, можно говорить о старении населения России. Парадоксальность ситуации в России заключается в том, что на фоне выраженного снижения средней продолжительности жизни (на 1987 г. — 70,1 года на 1992 г. — 67,9 лет на 1993 г. — 65,1 года на 1994 г. — 64,1 года) доля лиц в возрасте 60 лет и старше постоянно растет 1970 г. — 11,9% 1975 г. — 13,6% 1980 г. —13,8% 1990 г. —16,0% 1992 г. — 16,5% 1994 г. — 16,7%. Россия становится одной из самых старых стран мира, доля пожилых людей в общей численности населения России превысила 20%. [c.166]

Традиционная, или классическая, кривая (а) характеризует отчетливые периоды внедрения, роста, зрелости, насыщения и спада спроса товара. Кривые "увлечения" (б) и продолжительного "увлечения" (в) имеют участки быстрого взлета и падения. "Сезонная" кривая (г) показывает, что товар пользуется спросом в течение нескольких периодов времени, обусловленных природными сезонами, социальной модой и т. д. Кривая "провала" (д) характеризует товар, который вообще не имел спроса. [c.100]

Возвратимся к тому, что происходит во время кризиса. Пока длиться бум, многие новые инвестиции дают неплохой текущий доход. Крах надежд наступает вследствие внезапных сомнений в ожидаемой доходности, может быть, потому, что текущая прибыль обнаруживает признаки сокращения по мере постоянного роста запаса вновь произведенных капитальных товаров. Если при этом текущие издержки производства расцениваются как слишком высокие по сравнению с тем, какими они должны быть впоследствии, налицо еще одна причина для ухудшения предельной эффективности капитала. Как только сомнение зарождается, оно распространяется очень быстро. Таким образом, в начальной стадии кризиса окажется, вероятно, много капиталов, предельная эффективность которых сделалась ничтожной или даже превратилась в отрицательную величину. Но промежуток времени, который должен пройти до того момента, пока недостаток капитала вследствие его использования, порчи и морального старения сделается вполне очевидным и вызовет рост его предельной эффективности, может быть довольно устойчивой функцией средней продолжительности службы капитала в данный период. Если характерные черты периода меняются, то вместе с тем изменится и типичный интервал времени. Если, например, от периода роста населения мы перейдем к периоду его сокращения, то определяющая фаза цикла удлинится. Но, как видно из вышесказанного, имеются веские причины, вследствие которых продолжительность кризиса должна находиться в определенной зависимости от продолжительности срока службы капитального имущества длительного пользования и от нормальных темпов роста в данный исторический период. [c.137]

Рост спроса — стадия признания покупателем товара и быстрого увеличения спроса на него. Для того чтобы увеличить продолжительность периода роста спроса, це- [c.33]

В послевоенное время кейнсианская стратегия показала себя очень эффективной в период реконструкции, но ее продолжительное использование для обеспечения долговременного роста привело к серьезным диспропорциям. Монетарная политика, ставившая целью увеличение инвестиций и рост спроса, не могла не быть инфляционной по своей сути, так же как и сам спрос на оборудование и потребительские товары мог расти лишь в условиях наличия избыточных ресурсов, прежде всего рабочей силы, сырья и специалистов. В ситуации полной занятости и относительного роста дефицита сырья заработная плата и цены на последнее стали быстро увеличиваться. Освобождение от этого давления путем накачивания в экономику ликвидности вызвало раскручивание инфляционной спирали издержек, ставшей болезненным явлением, справиться с которым было уже практически невозможно. Государства Запада уже в 60-х годах пришли к состоянию полной занятости в своих экономиках. Возникновение же в начале 70-х годов проблемы обеспечения сырьевыми ресурсами ускорило темпы инфляции. В результате оказался под угрозой платежный баланс тех стран, где из-за роста цен на внутреннем рынке шло увеличение импорта. Страх перед девальвацией и ослабление курсов [c.213]

Техническим аналитикам во время работы следует придерживаться определенной перспективы. Фокусируясь только на графиках, отвечающих их инвестиционному горизонту, они не смогут обнаружить изменения, происходящие в основном тренде. Например, использование графиков с дневными барами, охватывающих данные за девять месяцев, может выявить сильный рост цены, в то время как тот же самый график, но охватывающий двухлетний период, может показать широкий боковой тренд. Не правда ли, было бы хорошо знать, текущий рост цены возник в нижней части бокового тренда после столкновения с его верхней частью или даже полностью его пробив Это, конечно же, помогло бы определить, совпадает ли направление ваших краткосрочных инвестиций с долгосрочным трендом. Периодически отрывайтесь от своего анализа и оглядывайтесь назад, чтобы проверить разумность ваших действий. Имеет ли смысл ваша стратегия на более продолжительном промежутке времени В должны смотреть на свои инвестиции как трейдер и быть готовым быстро сматывать удочки . [c.69]

Российский рынок ценных бумаг достаточно быстро растет, набирает силу и вес в среде международных инвесторов, с каждым годом становится интереснее и сложнее. Если ранее все бумаги нашего рынка двигались достаточно коррелированно по отношению друг к другу, то сейчас ситуация изменилась. Каждый год на нашем рынке одни акции вырастают, а другие падают в цене. В середине 2002 г. провалилось самое слабое звено отечественного рынка — обыкновенные акции РАО ЕЭС России . От года к году слабое звено меняется. Например, в 2001 г. одним из слабых звеньев были бумаги компании НК ЛУКОЙЛ, а обыкновенные акции РАО ЕЭС России , напротив, были в числе лидеров рынка. Как бы то ни было, рынок всегда находит эти звенья, и первыми идут вниз самые слабые акции. В долгосрочной перспективе слабые и сильные звенья рынка часто меняются местами. Помимо прочего, на горизонте нередко появляются новые лидеры, какими, например, были бумаги НК ЮКОС в 2001 г. и акции ОАО Сибнефть в 2002 г. Поэтому при отборе акций для инвестиций и спекуляций нельзя делать вывод о силе или слабости бумаг той или иной корпорации на основании динамики ее цен в краткосрочном периоде, продолжительностью от одного до трех месяцев. Если слабая акция эластична, то при развороте рынка вверх именно она может показать наибольший рост, как это было с акциями РАО ЕЭС России в конце 2002 г. [c.515]

Наиболее крупный вклад в экономику С. Кузнеца — это исследования по подсчету размера и составляющих национального дохода, а также их изменений во времени. Несмотря на то что в США исследования в этой области отставали от аналогичных работ в Великобритании, Германии, Швеции (там они начались лишь в 1930-х гг.), наибольший прогресс был достигнут именно в США, причем не без участия С. Кузнеца. Главным предметом изучения в его первой книге было исследование внутренней взаимозависимости между действующей тенденцией в изменении национального дохода и оказывающими на нее влияние колебаниями различной продолжительности. Здесь впервые был определен срок в 20 лет, или так называемый цикл Кузнеца (термин введен в оборот У. А. Льюисом), — двадцатилетний период чередования быстрого и медленного роста темпов технического прогресса, населения и национального дохода. [c.325]

Выбирайте такую продолжительность прогнозного периода, чтобы за горизонтом прогноза (т. е. на продленный период) вы могли достаточно уверенно прогнозировать для компании рост, близкий к росту экономики в целом. Сохранение в продленном периоде гораздо более высоких темпов роста приведет к тому, что в ваших оценках компания приобретет нереалистично крупные размеры относительно экономики. Мы советуем для большинства компаний устанавливать горизонт прогноза в 10—15 лет. Быстро растущим или циклическим фирмам может понадобиться даже больше времени, чтобы достичь стадии зрелости (более или менее устойчивого состояния). Использование короткого прогнозного периода (3—5 лет) обычно приводит к существе иному занижению стоимости компании либо, во избежание этого, требует героических усилий по определению долгосрочных темпов роста, подходящих для оценки продленной стоимости. [c.265]

Увеличение [номинального] дохода выразится большей частью в увеличении выпуска и занятости, а не уровня цен. Экономические агенты полагали, что цены будут стабильны, и уровень цен и заработной платы на некоторое время устанавливался на основе этих предположений. Для того чтобы люди приспособились к новому состоянию спроса, требуется время. Сразу же вслед за ростом спроса производители, как правило, увеличат выпуск, рабочие будут трудиться в течение более продолжительного периода, а безработные согласятся на прежнюю по уровню номинальную заработную плату. Такова стандартная доктрина. Однако она улавливает только первые следствия. Из-за более быстрой реакции на непредвиденный рост номинального спроса розничных цен в сравнении с ценами на факторы производства реальная выплаченная заработная плата падает, хотя ожидания относительно ее уровня возросли, поскольку рабочие неявно оценивают предлагаемую заработную плату, исходя из предшествовавшего уровня цен"24. [c.579]

Невозможно регулярно и на разных периодах переигрывать рынок с помощью модели дисконтирования дивидендов. Рынок можно переиграть при помощи модели дисконтирования дивидендов на пятилетних периодах, однако в отдельные годы, наоборот, рынок будет значительно переигрывать модель. Хоген описал результаты одного фонда, использовавшего модель дисконтирования дивидендов для анализа 250 фирм с высокой капитализацией и для классификации их по пяти квинтилям за период с первого квартала 1979 г. по последний квартал 1991 г. Коэффициенты бета этих квинтилей были примерно равны. Оценка выполнялась пятью аналитиками, оценивавшими исключительные темпы роста для начальной фазы быстрого роста, продолжительность фазы быстрого роста, а также продолжительность переходной фазы для всех фирм. Доходы на пять портфелей, а также доходы на все 250 акций из индекса S P 500 за период 1979-1981 гг. представлены в таблице 13.1. Недооцененный портфель принес значительно более высокие доходы, чем переоцененный портфель и S P за период 1979-1981 гг., однако он был значительно менее доходен, чем рынок в 6-й и 13-й годы и переоцененный портфель в 4-й и 13-й годы. [c.459]

В данном примере рассматривается потенциал увеличения барьеров на вход, а также, для получения более полной картины, — избыточные доходы и продолжительность периода быстрого роста компаний is o Systems и Motorola. Эти две фирмы имеют различные конкурентные преимущества. Кроме того, между ними существуют различия в потенциале для приобретения этих преимуществ. [c.1134]

Эффект изменения продолжительности периода роста очень различен у этих двух фирм. Для компании is o при увеличении продолжительности периода быстрого роста ценность акции значительно изменяется в положительную сторону. Для ком- [c.1135]

Отметим, что это совсем не отличается от нашего более раннего анализа ценности фирмы в рамках подхода, основанного на дисконтированных денежных потоках. Этот подход был представлен в главе 31 в единицах денежных потоков от существующих инвестиций (увеличение текущих FROI), продолжительности периода быстрого роста (снижение скорости исчезновения) и темпов роста в период роста (сохранение избыточных доходов от быстрого сокращения). [c.1175]

От величины К.м.э. зависят возможности государства заимствовать деньги на внутреннем финансовом рынке, а также выполнять социальные программы. Непонимание сущности К.м.э. и прежде всего различия между номинальной и реальной денежной массой чревато серьезными ошибками в экономической политике. Напр., рост денежной эмиссии ("ускорение печатного станка") приводит не к увеличению уровня монетизации, как можно было бы предположить, а, наоборот, к его сокращению. Дело в том, что быстрый рост номинальной денежной массы в периоды инфляции вызывает "бегство" от национальной валюты и повышение цен, опережающее рост денежных агрегатов, а отсюда — соответствующее сокращение реальной денежной массы и коэффициента монетизации. Причем закономерность такова чем продолжительнее период высокой инфляции и чем выше сама инфляция (особенно когда она переходит в гиперинфляцию), тем ниже оказывается К.м.э. Напротив, снижение темпов роста номинальной денежной массы ( в условиях неизменного и тем более растущего ВВП) повышает доверие населения к национальным деньгам и, соответственно, приводит к ремонетизации экономики (росту К.м.э.). [c.157]

Сильный рубль приводит к тому, что продукция российских компаний теряет конкурентоспособность и без увеличения зарплат. Отечественные производители вынуждены экономить. В условиях значительного износа оборудования (в целом по экономике - около 44%, в промышленности - более 50%) и без того уменьшающегося темпа роста инвестиций в основной капитал, а также после продолжительного периода повышения зарплат совершенно естественно, что именно за счет сдерживания роста последних бизнес решил сокращать совокупные затраты (см. рис.). Дополнительным аргументом в пользу логики предпринимателей является уменьшение темпов роста российской экономики (отчасти, возможно, спровоцированное более быстрым ростом зарплат по сравнению с повышением производительности труда), а значит, и обоснованное снижение тех бонусов, которые работники получают за высокие производственные результаты. В результате, в 2005 г. производительность труда впервые с 2000 года росла быстрее, чем реальная суммарная заработная плата темп прироста этих показателей по итогам девяти месяцев 2005 г. составил 7.3% и 6.9% (оценка МЭРТ) соответственно. [c.8]

Основой ускорения научно-технического прогресса служит сокращение длительности всех его основных стадий, в том числе важнейшей — реализации результатов науки и техники. По имеющимся оценкам, время перерывов между стадиями процесса наука— техника — производство составляет примерно 25% его длительности, сокращение сроков внедрения научно-технических достижений в СССР на один год даст общий народнохозяйственный эффект в 5—6 млрд. руб. Рост темпов научно-технического прогресса приобретает особое значение в условиях быстрого развития науки и производства, увеличения темпов морального старения результатов НИОКР. Как показали расчеты, большинство прикладных исследований утрачивает новизну через 3—7 лет, на смену им приходят более прогрессивные идеи. Продолжительность морального старения в наиболее передовых и быстро развивающихся областях техники сейчас приближается к продолжительности опыт но-конструкторской разработки и производственного освоения новой техники. Таким образом, сокращается период эффективного использования новой техники. Удлинить его можно только путем ускоренного создания и освоения новой техники. [c.121]

Российский рынок пенных бумаг достаточно быстро растет, набирает силу и вес в среде международных инвесторов, с каждым годом становится интереснее и сложнее. Если ранее все бумаги нашего рынка двигались достаточно коррелированно по отношению друг к другу, то сейчас ситуация изменилась. Каждый год на нашем рынке одни акции вырастают, а другие падают в цене. В середине 2002 г. провалилось самое слабое звено отечественного рынка— обыкновенные акции РАО ЕЭС России . От года к году слабое звено меняется. Например, в 2003 г. одним из относительно слабых звеньев были бумаги НК ЛУКОЙЛ , а обыкновенные акции РАО ЕЭС России , напротив, были в числе лидеров рынка. Затем в течение двух лет бумаги энергетической компании не пользовались спросом, и цена акций снижалась в отличие от акций нефтяной компании, которые за тот же период выросли почти в два раза. Поэтому при отборе акций для инвестиции и спекуляций нельзя делать вывод о силе или слабости бумаг той или иной корпорации на основании динамики ее цен в краткосрочном периоде продолжительностью от одного до трех месяцев. В долгосрочной перспективеслабые и сильные звенья рынка часто меняются местами. Помимо прочего, на горизонте нередко появляются новые лидеры, какими, например, были бумаги НК ЮКОС в 2001 г., акции ОАО Сибнефть 2002 г., акции ОАО Уралсвязьииформ в 2003 г. С лета 2005 г. по февраль 2006 г., во времена ажиотажного спроса на бумаги российских эмитентов, лидеры роста ежемесячно сменяли друг друга. Поочередно в отрыв уходили те или иные бумаги. Невозможно было предсказать, кто будет лидером следующего дня. В этом случае единственная возможность не пропустить рост в том или ином секторе — это иметь в портфеле все перспективные бумаги. Обыкновенно при росте рынка первыми вверх идут наиболее сильные акции. В 2005 г. таковыми были акции Сбербанка России и [c.537]