Модель арбитражной оценки на практике. Модель арбитражной оценки позволяет оценить коэффициенты бета для каждого фактора и премии за риск по факторам в дополнение к безрисковой ставке. На практике они обычно оцениваются при помощи исторических данных по доходам, приходящим- [c.98]

На большинстве развитых рынков, где правительство может считаться безрисковой структурой (по крайней мере, когда оно одалживает в местной валюте), практические последствия довольно просты. В качестве безрисковой ставки при выполнении инвестиционного анализа долгосрочных проектов или при проведении оценки следует считать ставку по долгосрочным правительственным облигациям. Если анализ делается для краткосрочного периода, то в качестве безрисковой ставки должна использоваться краткосрочная правительственная ценная бумага. Выбор безрисковой ставки также имеет практические последствия для оценки премий за риск. Если же (как это часто случается) используются премии за риск, существовавшие в прошлом, — при этом премией за риск считается избыточная доходность, приносимая в прошлом акциями сверх ставки по правительственным ценным бумагам, — то выбранная ценная бумага должна быть той же самой, что и бумага, используемая для определения безрисковой ставки. Таким образом, для целей долгосрочного анализа исторической премией за риск, используемой в Соединенных Штатах, должен считаться избыточный доход, созданный акциями сверх доходов по казначейским облигациям, а не по казначейским векселям. [c.203]

Исторические премии за риск [c.208]

На практике мы обычно оцениваем премии за риск, изучая исторические данные о премии, создаваемой акциями сверх свободных от риска дефолта [c.208]

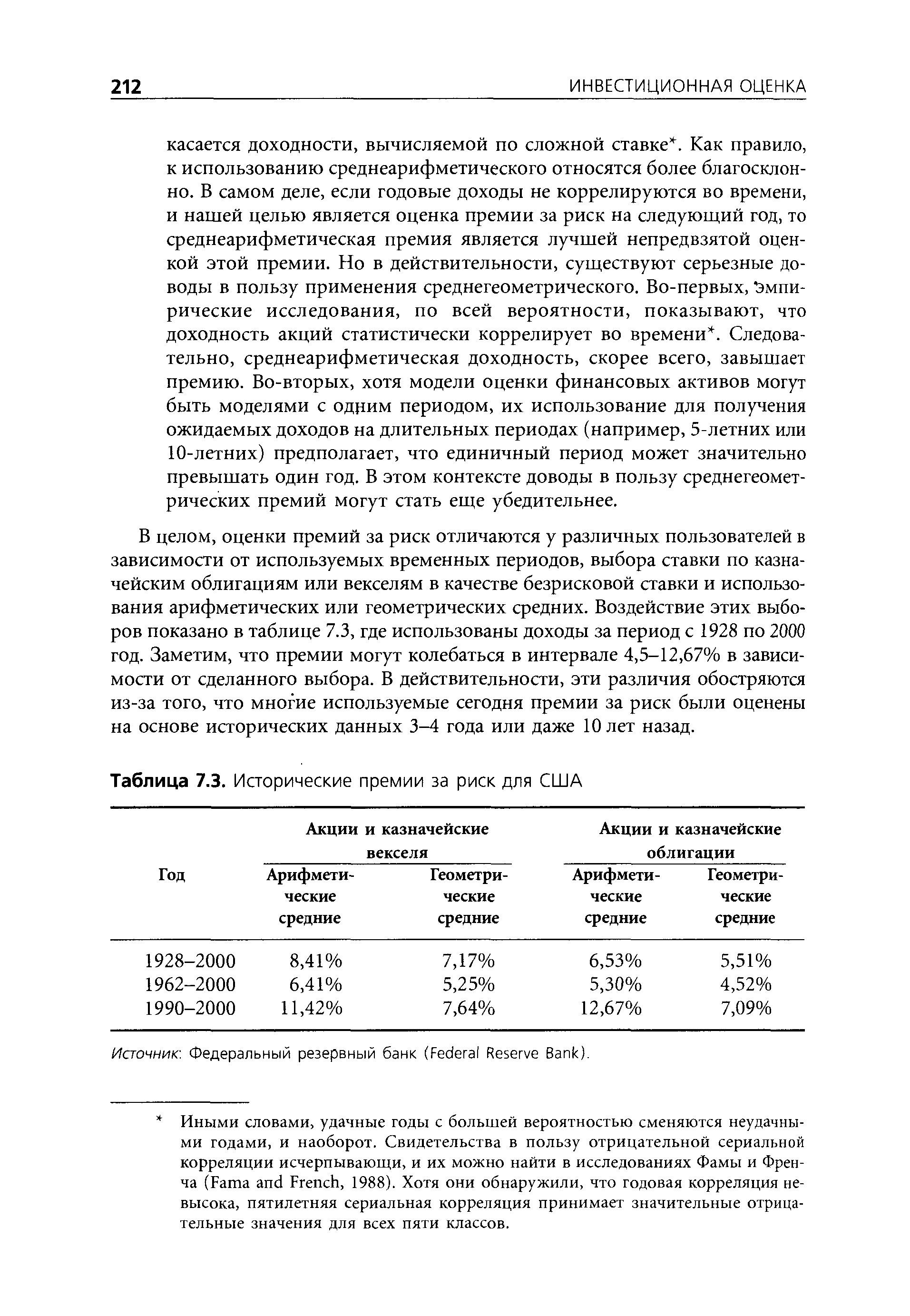

В целом, оценки премий за риск отличаются у различных пользователей в зависимости от используемых временных периодов, выбора ставки по казначейским облигациям или векселям в качестве безрисковой ставки и использования арифметических или геометрических средних. Воздействие этих выборов показано в таблице 7.3, где использованы доходы за период с 1928 по 2000 год. Заметим, что премии могут колебаться в интервале 4,5-12,67% в зависимости от сделанного выбора. В действительности, эти различия обостряются из-за того, что многие используемые сегодня премии за риск были оценены на основе исторических данных 3-4 года или даже 10 лет назад. [c.212]

| Таблица 7.3. Исторические премии за риск для США |  |

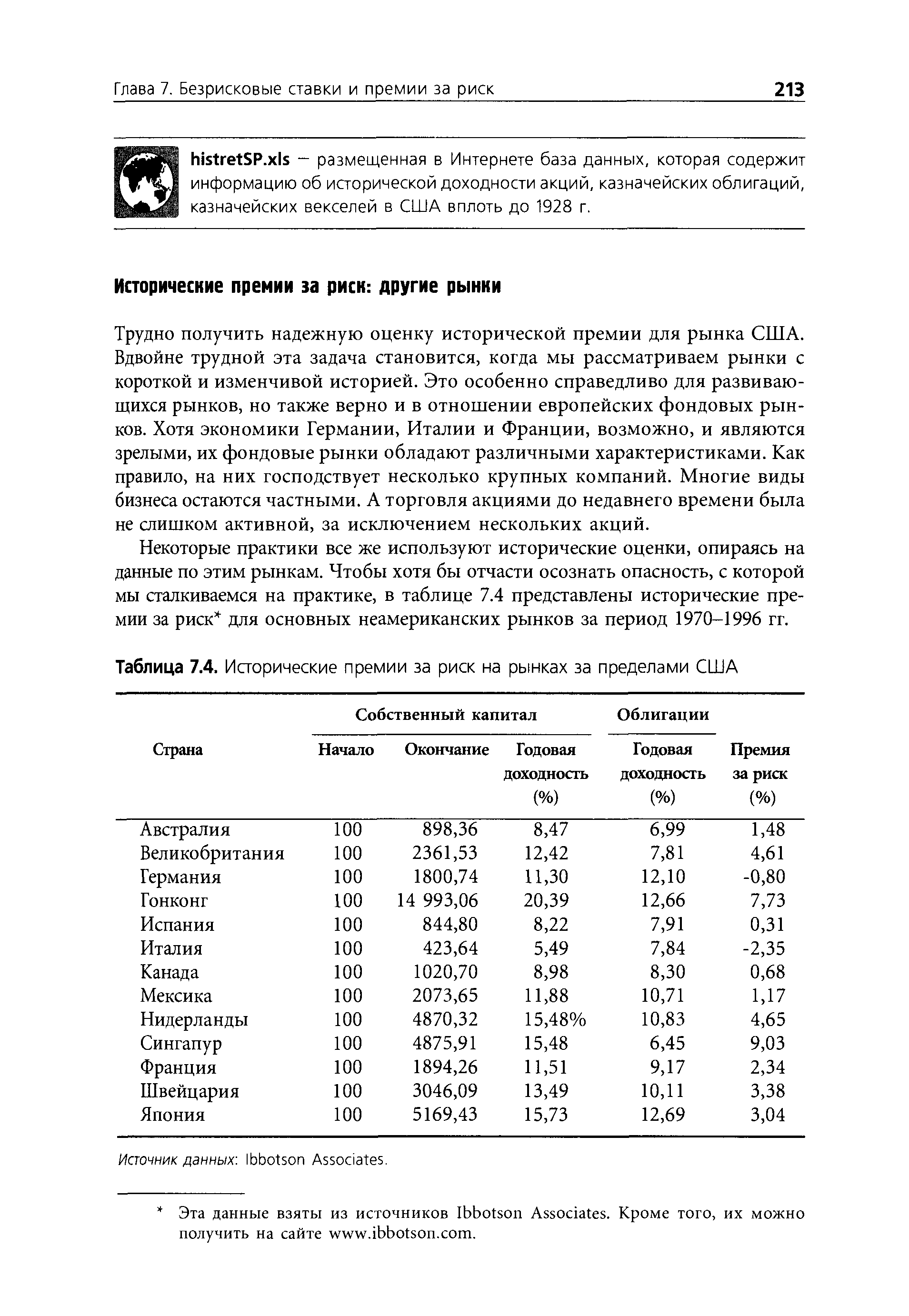

Некоторые практики все же используют исторические оценки, опираясь на данные по этим рынкам. Чтобы хотя бы отчасти осознать опасность, с которой мы сталкиваемся на практике, в таблице 7.4 представлены исторические премии за риск для основных неамериканских рынков за период 1970-1996 гг. [c.213]

| Таблица 7.4. Исторические премии за риск на рынках за пределами США |  |

Если стандартные ошибки для этих оценок делают их почти бесполезными, обсудим, как много помех вкрадывается в оценки исторических премий за риск для формирующихся фондовых рынков, которые часто имеют надежную историю за 10 или менее лет, и очень значительное стандартное [c.214]

Модифицированная историческая премия за риск. Хотя исторические премии за риск на рынках за пределами США не могут использоваться в моделях, связывающих риск и доходность, нам все же необходимо оценивать премии за риск на этих рынках. Обсуждение вопроса об оценках подобного рода мы начнем с базового предположения о том, что премию за риск на любом фондовом рынке можно записать следующим образом [c.215]

Для ответа на первый вопрос можно сначала доказать, что фондовый рынок США является зрелым рынком и что есть достаточный объем исторических данных по американскому рынку, чтобы получить приемлемую оценку премии за риск. В действительности, если вернуться к нашему обсуждению исторических премий на рынке США, мы будем использовать среднегеометрическую премию, приносимую казначейскими облигациями и равную 5,51% за период 1928-2001 гг. Мы выбрали столь длительный интервал в целях сокращения стандартной ошибки, согласования существующих казначейских облигаций США с нашим выбором безрисковой ставки, а также с учетом в среднегеометрической премии нашего желания, обусловленного тем, чтобы премию за риск можно было использовать для оценки более долгосрочных ожидаемых доходов. [c.215]

Существует альтернативный подход для оценки премий за риск, который не требует исторических данных или поправки на суверенный риск, но пред- [c.224]

Подразумеваемые премии за риск инвестирования в акции со временем изменяются по мере изменения цен акций, прибыли и процентных ставок. В действительности, контраст между этими премиями и историческими премиями лучше всего иллюстрируется графиком подразумеваемых премий на индекс S P 500 за период с 1960 г., которые представлены на рисунке 7.1. При выражении в единицах механики сглаженные темпы исторического роста прибыли и дивидендов использовались в качестве планируемых темпов роста, а также применялась двухфазная модель дисконтирования дивидендов. Анализ этих цифр может привести к следующим выводам. [c.227]

Подразумеваемая премия за риск инвестирования в акции редко была так же высока, как историческая премия за риск. Даже в 1978 г., когда подразумеваемая премия за риск акций достигла максимума, оценка в 6,5% была значительно ниже того, что многие практики использовали в качестве премии в моделях, связывающих риск и доходность. В действительности, средняя подразумеваемая премия за риск инвестирования в акции была на уровне примерно 4% за последние [c.227]

Подразумеваемая премия за риск инвестирования в акции повышалась в 1970-е годы по мере роста инфляции. Это имеет интересные практические последствия для оценки премии за риск. Вместо предположения (используемого в отношении исторических премий за риск) о том, что премия за риск является постоянной и не зависит от уровня инфляции и процентных ставок, реалистичней бы было повышать премию за риск по мере повышения ожидаемых темпов инфляции и процентных ставок. В действительности, полем для интересных исследований могла быть оценка фундаментальных переменных, определяющих подразумеваемые премии за риск. [c.228]

Наконец, премия за риск имела тенденцию к понижению с начала 1980-х годов и в 1999 г. достигла исторического минимума. Отчасти это понижение может быть объяснено уменьшением неопределенности, связанной с инфляцией, и более низкими процентными ставками, а частично, вполне вероятно оно может отражать другие изменения в степени избежания риска со стороны инвестора и характеристик за период. Однако существует вполне реальная вероятность, что премия за риск была низкой из-за переоценки инвесторами собственного капитала. В действительности, коррекция рынка в 2000 г. привела к повышению подразумеваемой премии за риск инвестирования в акции до 2,87% к концу 2000 г. [c.228]

В качестве заключительного положения заметим, что на финансовых рынках существует сильная тенденция обращения к средним значениям. Учитывая эту тенденцию, мы, вполне вероятно, можем прийти к гораздо лучшей оценке подразумеваемой премии за риск инвестирования в акции, анализируя не только текущую премию, но и исторические данные. Для этого существуют два способа. [c.228]

Можно использовать среднюю подразумеваемую премию за риск акций за более долгие периоды, скажем 10-15 лет. Заметим, что здесь нам не требуются данные за столько же лет, сколько необходимо при оценке исторической премии, поскольку стандартные ошибки, как правило, меньше. [c.228]

Как можно видеть из предшествующего обсуждения, исторические премии могут сильно отличаться от подразумеваемых премий за риск инвестирования в акции. В конце 2000 г. историческая премия за риск акций, получаемая сверх ставок по облигациям, в США составляла 5,51%, в то время как подразумеваемая премия за риск инвестирования в акции была равна 2,87%. При произведении оценки дисконтированных денежных потоков вы должны решить, какая из премий за риск будет использоваться при оценке, и ваш выбор будет определяться как умонастроениями рынка, так и задачей, которую вы преследуете при проведении оценки. [c.229]

Умонастроения рынка если вы полагаете, что рынок в целом прав, хотя и может совершать ошибки по поводу отдельных акций, то в качестве премии за риск вам следует использовать подразумеваемую премию за риск инвестирования в акции (2,87% на конец 2000 г.). Если же вы полагаете, что рынок в целом часто совершает ошибки, и премии за риск на рынке обычно движутся назад, возвращаясь к историческим нормам (возврат к средней), то вам следует обратиться к исторической премии (5,5% на конец 2000 г.). Одним из способов найти компромисс является предположение о том, что рынки в целом правы, но могут совершать ошибки в отдельные моменты времени. Если вы сделали это предположение, то вам следует использовать среднюю подразумеваемую премию за риск инвестирования в акции. Средняя подразумеваемая премия за риск акций в период 1960-2000 гг. равнялась 4%. Хотя в данной книге историческая премия будет неоднократно использоваться в наших оценках, в большинстве оценок мы будем придерживаться средней подразумеваемой премии, соответствующей 4%. [c.229]

Предположим, вы оценили историческую премию за риск как 6%, основываясь на данных за 50 лет. Оцените стандартную ошибку в оценке премии за риск, при условии, что годовое стандартное отклонение цен акций равно 30%. [c.235]

Когда вы используете историческую премию за риск в качестве ожидаемой премии за будущий риск, какие предложения по поводу инве- [c.235]

Хотя возвращение к историческим нормам имеет очень большое значение на финансовых рынках, следует быть осторожными в плане получения слишком сильных выводов из подобных сопоставлений. По мере того, как фундаментальные переменные (процентные ставки, премии за риск, ожидаемый рост и выплаты) с течением времени меняются, мультипликатор РЕ будет также изменяться. Например, при прочих равных условиях мы будем ожидать следующее. [c.638]

Существует альтернативный подход, иногда используемый для оценки дополнительной премии за риск, которая должна устанавливаться для частной фирмы. В этом подходе мы сравниваем историческую доходность, зарабатываемую венчурным капиталом и частными взаимными фондами, инвестирующими в публично торгуемые акции. Разница между ними может рассматриваться как премия за риск частной компании. Например, частные взаимные фонды в 1990-2000 гг. сообщали о среднегодовой доходности в размере 24%. С другой стороны, среднегодовая доходность акций в 1990-2000 гг. составляла 15%. Разницу в 9% можно рассматривать, как премию за риск частной фирмы, и ее следует прибавить к стоимости собственного капитала, оцененного с использованием рыночного коэффициента бета или нескольких коэффициентов бета. Данный подход связан с тремя ограничениями. Во-первых, большинство венчурных капиталистов и частных инвесторов-акционеров не афиширует свои годовые доходы, и возникает ошибка выборки обнародованных данных. В то же время успешные частные взаимные фонды, скорее всего, будут стремиться полнее раскрыть данные о своих доходах. Во-вторых, стандартные ошибки в годовых доходах, по всей вероятности, будут очень большими, и возникающий шум также будет влиять на оценку премии за риск. В-третьих, все частные фирмы в рамках данного подхода рассматриваются как эквивалентные, и не делается никакой попытки оценить более значительные премии для одних фирм и меньшие премии для других. [c.894]

Доходность рискованного актива, определенная на основе вероятностного распределения возможных ставок дохода. Ожидаемая доходность равна какой-либо безрисковой процентной ставке (как правило, ставке по казначейским векселям и облигациям), плюс премия за риск (разница между исторической рыночной доходностью, рассчитываемой на базе хорошо [c.219]

Рыночная премия за риск, Расчет рыночной премии за риск на развивающихся рынках тоже сопряжен с изрядными трудностями Качество и историческая хроника данных по доходности рынка акций и облигаций здесь обычно совершенно недостаточны для долгосрочных опенок. К тому же они практически бесполезны в качестве показателей ожиданий инвесторов -из-за бесконечных изменений правил регулирования. Применительно к рыночной премии за риск мы опять же советуем исходить из предпосылки все большей глобализации фондовых рынков, Как уже говорилось в главе 10, берите в качестве глобальных оценок 4,5-5%, [c.438]

Шаг 2. Оценка премии за риск, которую требуют инвесторы, принимая на себя риски, вызванные этими факторами. Когда мы вычисляли премию за рыночный риск, мы смотрели на различия между доходностью рыночных ценных бумаг и доходностью казначейских векселей в ретроспективе. Подобным же образом Al ar использовала исторические данные, чтобы вычислить дополнительную доходность, которую инвесторы ожидали получить, беря на себя [c.184]

Al ar не оценивала непосредственно премию за риск, которая была получена за счет каждого макроэкономического фактора. Вместо этого она сначала составила портфели из акций, которые имитировали воздействие основных факторов, а затем оценила исторически сложившиеся премии за риск по каждому из таких имитационных портфелей. [c.185]

В соответствии с отчетом Ibbotson Asso iates , приведенным в табл 6 1, премия за риск по акциям, рассчитанная по статистическим данным как пре вышение их доходности над доходностью облигаций корпораций, равна 7 5% Если премия за риск в предыдущие периоды была стабильна (или же она ко лебалась случайным образом вокруг определенной величины), то для оценки текущей премии за риск может быть использована (хотя и с некоторыми огра ничениями) средняя историческая премия за риск Однако значения премии за риск не стабильны и поэтому некоторые аналитики соглашаются с тем, что более надежно было бы остановить свой выбор на текущем уровне премии за риск, а не на ее исторической средней. Многие исследования показали, что ве личина премии за риск довольно стабильна до тех пор, пока стабильны ставки процентов, но она начинает изменяться в те периоды, когда ставки процентов колеблются [c.184]

Хотя пользователи различных моделей риска и доходности могут согласиться по вопросу о том, что исторические премии за риск в принципе являются наилучшим способом оценки премии за риск, мы наблюдаем, на удивление, значительные различия в фактических премиях за риск, используемых на практике. Например, оценки премии за риск на рынках США, выполненные различными инвестиционными банками, советниками и корпорациями, колеблются в интервале 4-12%. С учетом того, что почти все мы используем одинаковые базы данных по историческим доходам (которые предоставляются Ibbotson Asso iates и содержат данные с 1926 г.), эти различия кажутся удивительными. Однако существуют три причины появления разногласий относительно премий за риск. [c.210]

Используемый временной период. Хотя многие используют все данные вплоть до 1926 г., почти такое же количество исследователей для получения исторических премий за риск используют сведения за менее продолжительные временные периоды, например, 50, 20 и даже 10 лет. Обоснование, приводимое теми, кто прибегает к более коротким временным периодам, заключается в том, что избежание риска средним инвестором, по всей вероятности, со временем изменяется, поэтому использование более коротких периодов дает более адекватные оценки во времени. Таким образом, должны компенсироваться издержки, связанные с использованием более коротких периодов (т. е. большие помехи при оценке премий за риск). В действительности, с учетом годового стандартного отклонения цен4" на акции за период с 1926 по 2000 год, составляющего 20%, стандартную ошибку , связанную с оценкой премии за риск, можно оценить различными способами (см. табл. 7.2). [c.210]

Заметим, что в качестве безрисковой ставки используются ставки по американским облигациям, а премия за риск инвестирования в акции для зрелого фондового рынка равна 5,51% (на основе исторических данных американского рынка). Самой большой ограниченностью данного подхода является предположение о том, что все фирмы в стране, вне зависимости от их специализации и размера, одинаково подвержены риску инвестирования в акции. Для обращения стоимости собственного капитала (рассчитанной на долларовой основе) в стоимость собственного капитала на базе местной валюты нам необходимо откорректировать оценку с учетом инфляции. Например, если темпы инфляции в Бразилии составляют 10%, а темпы инфляции в США 3%, то стоимость собственного капитала для Ara ruz, рассчитанная с учетом бразильских условий, равна [c.223]

Преимуществом этого подхода является то, что он определяется только текущим уровнем рынка и не требует привлечения исторических данных. Таким образом, его можно использовать для оценки подразумеваемых премий за риск инвестирования в акции, причем на любом уровне. Однако данный подход ограничен теми обстоятельствами, что, во-первых, находится под вопросом корректность модели, используемой для оценки, а во-вторых, сомнения вызывают доступность и надежность входных данных для этих моделей. Например, премия за риск инвестирования в акции для аргентинского рынка на 30 сентября 1998 г. была оценена на основе следующих данных. Индекс (Merval) был равен 687,50, а текущая дивидендная доходность по нему составляла 5,6%. Ожидаемый рост прибыли в компаниях, входящих в этот индекс, составлял 11% (при расчетах в долларах США) в последующие пять лет и 6% — после этого периода. Указанные входные данные дают требуемую доходность на собственный капитал на уровне 10,59%. Этот уровень доходности — при сравнении со ставкой по казначейской облигации США в этот же день — даст подразумеваемую премию за риск инвестирования в акции 5,45%. Для простоты, мы использовали номинальные темпы роста на базе доллара и ставки по казначейским облигациям, но этот анализ можно полностью провести на основе местной валюты. [c.226]

Теперь, когда мы имеем коэффициент бета компании Boeing (он равен 0,9585), основанный на восходящих оценках, мы можем определить стоимость собственного капитала. Для выполнения этой оценки мы использовали превалирующую ставку по казначейским облигациям США, равную 5%, и историческую премию за риск в размере 5,51%. [c.271]

Эти факторы риска ненаблюдаемы — мы можем знать только историческую информацию о доходности — но можем использовать факторный анализ для оценки влияния каждого фактора и отсюда премии за риск, связанный с каждым фактором риска. [c.515]

Маловероятно, чтобы рыночный индекс США в следующем веке продолжал так же выделяться на общем фоне, как в прошлом, поэтому мы корректируем историческую среднюю премию за риск в сторону понижения, № таблиц составленных И Орионом и Гетцманном, мы выяснили, что в период 1926—1996 гг среднеарифметическая годовая доходность в США превышала медиану по выборке из 11 стран, чей рынок ведет непрерывную историю с 1920 гм на 1,9% в номинальном выражении ил к на 1,4% в реальном выражении. Если отнести 1,5—2% на эффект выживших и вычесть это искажение из долгосрочной среднеарифметической (6,5%), то окажется, что рыночная премия за риск должна иметь значение и диапазоне 4,5-5%, [c.251]

Expe ted return — средний ожидаемый доход по инвестициям. Средний ожидаемый доход по неликвидным активам, обусловленный распределением вероятностей возможной нормы прибыли. Средний ожидаемый доход соответствует безрисковому курсу (в основном, это курсы по долговым распискам и облигациям Казначейства США ) плюс премия за риск (разница между рыночным доходом за прошлые годы, основанным на данных хорошо диверсифицированных индексов, таких как е S P500 и историческим доходом по облигациям Казначейства) умноженные на [c.172]

Премия за риск в случае акций - это и есть уровень рентабельности капитала, который мы исследуем. Здесь Гринспен прав. Например, в эру стагфляции (1975 - 1982 гг) высокие темпы инфляции провоцировали низкие значения РЕ Ratio. Объясняется это тем, что государственные и корпоративные долговые обязательства всегда выравнивались по инфляции, несколько опережая ее - и тем самым создавали привлекательную инвестиционную альтернативу для акций (убедиться в этом можно, посмотрев исторические данные по государственным облигациям с однолетней длительностью (maturity) [154]). И в этом смысле рынок всегда искал инвестиционного равновесия. [c.108]