А 24 Анализ временных рядов - 12 [c.452]

Два типичных метода количественного прогнозирования — это анализ временных рядов и каузальное (причинно-следственное) моделирование. [c.241]

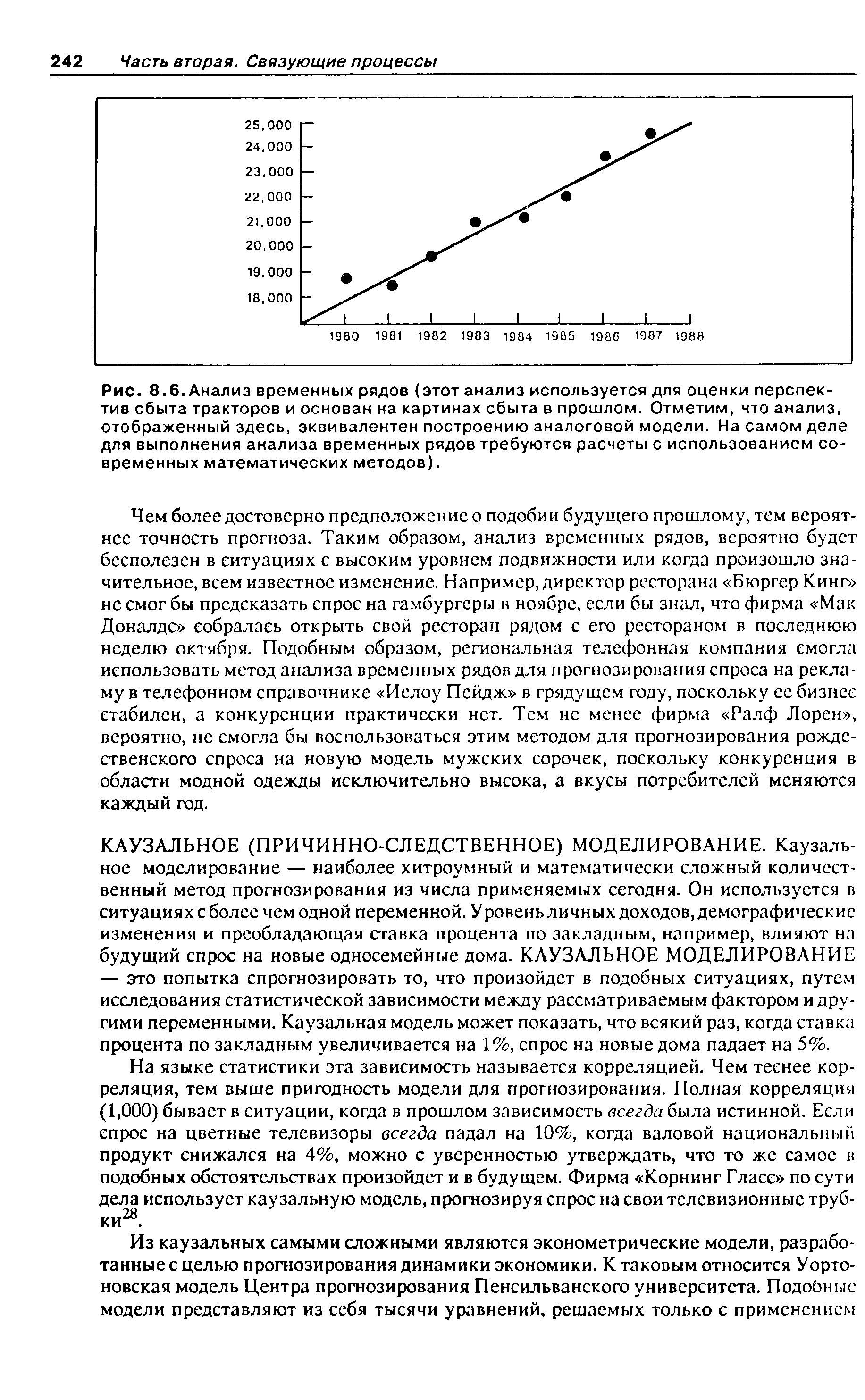

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ. Иногда называемый проецированием тренда, анализ временных рядов основан на допущении, согласно которому случившееся в прошлом дает достаточно хорошее приближение в оценке будущего. Этот анализ является методом выявления образцов и тенденций прошлого и продления их в будущее. Его можно провести с помощью таблицы или графика путем нанесения на координатную сетку точек, соответствующих событиям прошлого, как показано на рис. 8.6. [c.241]

| Рис. 8.6. Анализ временных рядов (этот анализ используется для оценки перспектив сбыта тракторов и основан на картинах сбыта в прошлом. Отметим, что анализ, отображенный здесь, эквивалентен построению аналоговой модели. На самом деле для выполнения анализа временных рядов требуются расчеты с использованием современных математических методов). |  |

Прогнозирование используется для выявления альтернатив и их вероятности. К количественным методам прогнозирования относятся анализ временных рядов и каузальное моделирование. Под качественными методами понимаются мнения жюри, совокупное мнение сбытовиков и метод экспертных оценок. [c.244]

Рассмотрите два типичных количественных метода прогнозирования анализ временных рядов и каузальное моделирование. [c.245]

Первая схема характеризуется последовательным выполнением операций по спуску и подъему колонны, вторая — частичным совмещением во времени ряда операций. [c.9]

В качестве базисных величин могут быть использованы усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным, с точки зрения финансового состояния, периодам среднеотраслевые значения показателей значения показателей, рассчитанных по данным отчетности наиболее удачливого [c.7]

Метод графического изображения. В экономическом анализе широко применяют метод графического изображения. Рассматривать и анализировать временные ряды и ряды распределения легче при графическом их построении. [c.22]

Построенные на прямоугольной координатной сетке графики или диаграммы связывают две переменные величины. Их используют для быстрого нахождения функции по соответствующему значению аргумента. В анализе применяют диаграммы временных рядов, диаграммы сравнения, кривые распределения, корреляционные поля. Особенно широко используют диаграммы для сравнения плановых показателей с отчетными, для характеристики изменения показателей во времени, для показа структуры того или иного явления. [c.22]

Временные ряды изменения производительности труда за 5—10 лет для такого анализа явно недостаточны, так как для выявления существующих закономерностей период времени для анализа должен быть достаточно велик, по крайней, мере не менее 15—20 лет. При этом временной ряд должен правильно отражать объективный процесс развития. Для этого необходимо, чтобы уровни (отдельные наблюдения) временного ряда состояли из однородных, сопоставимых величин. Они должны выражаться в одних и тех же единицах измерения, рассчитываться для одного и того же интервала времени. [c.99]

На первом этапе анализа следует изобразить временной ряд графически, что позволяет наглядно выразить характер изменения производительности труда и облегчает выбор вида тренда. [c.99]

Задачу прогнозирования производительности труда можно сформулировать следующим образом по имеющимся данным производительности труда yt, ytz, —, ytn и выявленным тенденциям ее изменения следует предсказать ее значение на периоды tn+i, tn+2,. .., tn+t. Такая постановка задачи вполне правомерна, так как производительность труда в периоды (n-Н) во многом определяется ее уровнем, достигнутым за предыдущие годы. При этом принимается допущение о том, что в прогнозируемом периоде сохраняются существующие пропорции и закономерности, достаточно устойчивые в течение значительного периода времени, и будут сохранены на некоторое время после окончания этого периода. Поэтому временной ряд должен правильно отражать объективный процесс развития, а уровни этого ряда состоять из однородных сопоставимых величин. [c.140]

В статистике известны методы сглаживания фактических временных рядов метод наименьших квадратов, сглаживание временных рядов с помощью скользящей средней, методы экспоненциального сглаживания и гармонических весов и т. д. [c.140]

Поскольку временной ряд, характеризующий динамику производительности труда (см. рис. 1), не позволяет выбрать априорно конкретный вид наилучшего приближения, для прогнозирования производительности труда воспользуемся методом гармонических весов (гармонического среднего) [62]. Другие [c.140]

Метод гармонических весов. Сущность этого метода заключается в следующем. Пусть имеется временной ряд производительности труда yt (t=, 2,. .., п), который можно разложить на две составляющие (предположение стационарности процесса) [c.141]

Если теперь множество y(t) точек соединить плавной кривой, получится график детерминированной составляющей (тренда) исследуемого временного ряда. [c.141]

Второй метод - оперирует понятием временных рядов и часто требует специального математического аппарата. [c.96]

Значения / + и ffj. за анализируемый отчетный период рассматриваются как независимые друг от друга динамические (временные) ряды. Динамические ряды выравниваются способом наименьших квадратов Г2 . Общий вид функциональной зависимости при выравнивании рядов выбирается [c.86]

Yq - фактическое значение временного ряда Y в точке с номером q [c.177]

ПРОГНОЗИРОВАНИЕ СЕБЕСТОИМОСТИ ДОБЫЧИ НЕФТИ НА ОСНОВЕ ВРЕМЕННЫХ РЯДОВ [c.53]

Определение тенденции временных рядов. Выявление тенденций изменения экономического явления во времени (или выравнивание динамического ряда) является наиболее простым методом количественного анализа и прогноза динамики явления. Экономическое явление рассматривается здесь как функция от времени. Закономерности изменения изучаемого явления во времени, установленные на базе фактических данных, в данном случае распространяются на прогнозируемый период. Однако метод экстраполяции действующей временной тенденции можно считать оправданным и эффективным только в том случае, если прогнозируемый [c.53]

Прогнозирование, основанное на модели (18), проводится по двум ее компонентам в следующей последовательности. Сначала подбирается оптимальная форма связи с минимальным числом параметров и достаточной степенью точности временного тренда f (t) и определяются ее параметры. Здесь, используя временной тренд, находят экстраполируемые значения временного ряда на прогнозируемый период. [c.54]

Однако для обеспечения надежности прогнозирования необходимо исследовать случайную компоненту временного ряда, определить характер (закон) распределения случайных величин. Если случайные величины е f нормально распределены и между собой независимы, тогда определяются интервалы [34, 54], в которые с определенной вероятностью попадают значения полученного нами прогноза. [c.54]

Какую из форм связи следует принять для прогноза, можно окончательно решить только после проведения экономического анализа исходных временных рядов [32, 40]. [c.54]

При анализе экономических временных рядов, имеющих определенный асимптотический предел, целесообразно использовать в качестве временного тренда так называемую логическую кривую [41]. [c.54]

Существует множество функций, использование которых позволяет отображать реальные тенденции и изменение их во времени с большей или меньшей степенью точности. При выборе определенного типа функции нельзя ориентироваться только на статистические критерии уравнения регрессии, а прежде всего необходимо провести экономический анализ временного ряда, сформулировать определенные предпосылки анализа и прогноза динамики себестоимости добычи нефти. [c.55]

Такая предварительная работа помогает более правильно подобрать тип функции, соответствующий экономическому содержанию временного ряда. [c.55]

Анализ и выравнивание временных рядов в основном проводятся для перенесения тенденций изменения себестоимости добычи нефти в будущее, поэтому при выборе типа функций необходимо ясно представлять характер изменения себестоимости добычи нефти в перспективе. [c.56]

В данной работе при построении динамических моделей также было проведено предварительное исследование многомерного временного ряда, вычислены коэффициенты взаимной корреляции и автокорреляции, коэффициенты парной корреляции и т. д. [c.59]

Параметры моделей, построенных по данным других временных интервалов, приведены в табл. 1JL Параметры каждого фактора и свободный член образуют временные ряды, имеющие явно выраженные тенденции (закономерности) (рис.12). [c.59]

В прогнозировании можно идти двумя путями. Первый - попытаться причинно-следственный механизм, т.е. найти факторы, опреде-поведение прогнозируемого показателя, прогноз по которым либо известен, либо его дать несложно. Этот путь приводит к экономико-математическому моделированию, построению модели поведения экономического объекта. В настоящее время данный путь широко используется при прогнозировании природопользования. Второй путь - не вдаваясь в механику движения, попытаться предсказать будущее положение, анали-временной ряд изолированно. В современной практике прогнозиро-природопользования такие методы изолированного анализа и про-почти не применяются, но преимущество этих методов диктует необходимость их более широкого применения. [c.31]

Чем более достоверно предположение о подобии будущего прошлому, тем вероятнее точность прогноза. Таким образом, анализ временных рядов, вероятно будет бесполезен в ситуациях с высоким уровнем подвижности или когда произошло значительное, всем известное изменение. Например, директор ресторана Бюргер Кинг не смог бы предсказать спрос на гамбургеры в ноябре, если бы знал, что фирма Мак Доналдс собралась открыть свой ресторан рядом с его рестораном в последнюю неделю октября. Подобным образом, региональная телефонная компания смогла использовать метод анализа временных радов для прогнозирования спроса на рекламу в телефонном справочнике Иелоу Пейдж в грядущем году, поскольку ее бизнес стабилен, а конкуренции практически нет. Тем не менее фирма Ралф Лорен , вероятно, не смогла бы воспользоваться этим методом для прогнозирования рождественского спроса на новую модель мужских сорочек, поскольку конкуренция в области модной одежды исключительно высока, а вкусы потребителей меняются каждый год. [c.242]

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ (TIME-SERIES ANALYSIS) — анализ, основанный на предложении, согласно которому случившееся в прошлом служит достаточно надежным указанием на то, что произойдет в будущем. Называется также проектированием тенденций. [c.681]

В качестве примера, решим задачу прогнозирования производительности труда по НГДУ Туймазанефть. Выбор этого НГДУ вызван тем, что временные ряды по этому НГДУ относительно однородны (НГДУ, начиная с 1944 г., разрабатывает лишь четыре девонские залежи, которые прошли три стадии разработки). [c.142]

Для прогнозирования производительности труда на 1972 — 1975 гг. по НГДУ Туймазанефть выбран временной ряд длины 25 лет (табл. 57). Условия 1, 2 рассматриваемого временного ряда выполнены. Условие 3 означает, что влияние более поздней информации должно сильнее отражаться на прогнозируемой оценке, чем более ранней информации. Таким образом, условие 3 для рассматриваемого ряда также выполняется. Для проверки условия 4 потребовался достаточно большой объем вычислений. Причем эти вычисления возможны лишь после определения скользящего тренда. Результаты этих вычислений на ЭВМ Минск-22 подтвердили гипотезу о стационарности случайной компоненты. [c.142]

Сезонная составляющая очевидна во многих случаях, где задействованы финансовые и экономические показатели. Сезонные колебания - это колебания вокруг тренда, которые возникают в периоды до одного года. Сезонную составляющую можно рассчитать путем вычитания тренда из исходного значения временного ряда. Тренд показывает обший тип изменений в объеме реализации нефтепродуктов. Тренд можно выделить с помощью скользящих средних. Тренд в данном случае представляет собой динамику реализации нефтепродуктов за период 01.01.99-01.07.01 г г. с разбивкой по кварталам. Анализируя тренд с помошью метода нелинейной регрессии, получили расчетный прогнозный объем реализации нефтепродуктов на период 01.07.01 -01.07.03 гг. с разбивкой по кварталам. Если к полученным расчетным прогнозным значениям объемов реализации нефтепродуктов прибавить средние колебания реализации нефтепродуктов по периодам [c.210]

Брусиловский П.М., Фридлянд A.M. Коллективные решения при формировании прогнозов временных рядов. //Приложение математических моделей к анализу эколого-экономических систем. -Н. Наука. -1988. -С.160-172 [c.180]

При выравнивании временного ряда необходимо выделить две компоненты изменения экономического явления (процесса) детерминированную часть, представляющую функцию от времени, и случайную компоненту, отражающую стахостический характер всякого экономического процесса (явления), вызванного воздействиями различных случайных факторов (организационных, климатических и др.). [c.54]

Таким образом, статистические модели прогнозирования необходимо сочетать с глубоким экономическим анализом предпрогнозируемого периода и методами экспертных оценок, чтобы учесть все закономерности временного ряда и возможные качественные сдвиги показателя в прогнозируемом периоде. [c.58]

Прежде чем приступить к выбору формы связи динамической модели, необходимо провести ряд исследований многомерного временного ряда. Надо выяснить возможные явления мультиколлениарности и автокорреляции и исключить их. Необходимо определить временной сдвиг между показателем и факторами. Ответы на эти вопросы можно найти в работах [22, 45, 47]. [c.59]

Смотреть страницы где упоминается термин Временные ряды

: [c.12] [c.219] [c.16] [c.142] [c.142] [c.175] [c.105] [c.56] [c.108]Смотреть главы в:

Эконометрика начальный курс -> Временные ряды

Введение в анализ российской макроэкономической динамики переходного периода -> Временные ряды

Вводный курс эконометрики (2000) -- [ c.277 ]

Эконометрика (2002) -- [ c.0 ]

Экономика для начинающих (2005) -- [ c.0 ]

Маркетинговые исследования Издание 3 (2002) -- [ c.290 ]