Циклические фирмы. Прибыль и денежные потоки циклических фирм обладают тенденцией следовать за экономической ситуацией повышаться в периоды экономических подъемов и понижаться но времена рецессии. Если [c.21]

Вид деятельности (бизнеса). Коэффициент бета измеряет риск фирмы в сопоставлении с рыночным индексом, поэтому, чем чувствительнее данный вид деятельности к рыночным обстоятельствам, тем выше получаемый коэффициент бета. Таким образом, при прочих равных условиях, циклические фирмы обычно имеют более высокий коэффициент бета, чем нециклические. Компании, занимающиеся жилищным строительством и производством автомобилей (два весьма чувствительных к экономическим обстоятельствам сектора экономики), должны обладать повышенными коэффициентами бета по сравнению с компаниями, занимающимися пере- [c.251]

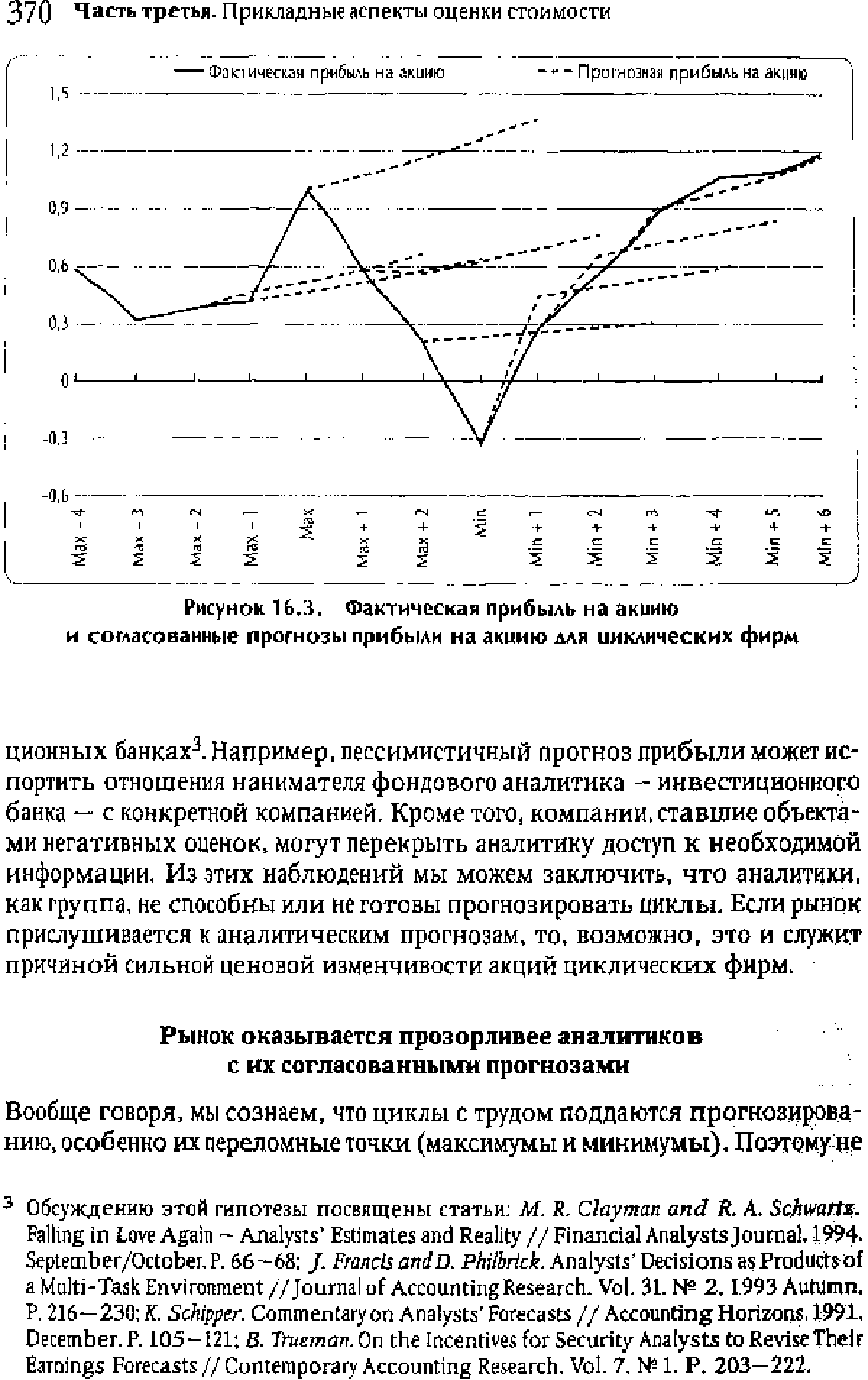

Макроэкономическая информация, способная повлиять на будущий рост. Ожидаемые темпы роста всех фирм подвержены влиянию экономических новостей о росте ВНП, о процентных ставках и инфляции. Аналитики могут скорректировать свои прогнозы будущего роста при поступлении новой информации об экономике в целом и изменениях в налогово-бюджетной и кредитно-денежной политике. Например, информация, которая свидетельствует об экономическом росте с более быстрыми темпами, чем предсказывалось, приведет к тому, что аналитики повысят свои оценки ожидаемого роста для циклических фирм. [c.371]

Предположение, что темпы роста дивидендов должны быть постоянными во времени, довольно трудно выполнить, особенно учитывая изменчивость прибыли. Если фирма имеет средние темпы роста, близкие к стабильным, то использование модели не окажет большого влияния на ценность. Так, если циклическая фирма имеет средние темпы роста 5%, и от нее можно ожидать ежегодных скачков в темпах роста, она может быть оценена с помощью модели роста Гордона без значительной потери в обобщенности. Данное обстоятельство имеет две причины. Во-первых, поскольку дивиденды сглаживаются, даже когда прибыль изменчива, они с меньшей вероятностью испытывают влияние ежегодных изменений в темпах роста прибыли. Во-вторых, в математическом смысле, влияние на приведенную ценность использования темпов роста, отнесенных к определенному году, а не постоянных темпов роста, невелико. [c.432]

Зависимость мультипликаторов РЕ от текущей прибыли делает их особенно подверженными ежегодным колебаниям, которыми часто характеризуется отчетная прибыль. Поэтому при проведении сопоставлений лучше использовать нормализованную прибыль. Такую прибыль получают разнообразными способами, но самый распространенный подход — это простое усреднение прибыли во времени. Например, применительно к циклической фирме вы усредняете прибыль на акцию за цикл. Поступая подобным образом, вы должны скорректировать результаты с учетом инфляции. Если вы решаете нормализовать прибыль оцениваемой вами фирмы, то соображения согласованности требуют, чтобы вы таким же образом нормализовали этот показатель для сопоставимых фирм из выборки. [c.651]

Для случая фирм, имеющих проблемы временного характера, такие как забастовки или отмена заказа на продукцию, мы докажем, что процесс корректировки здесь прост мы вычитаем из текущих доходов часть затрат, связанных с временными проблемами. Для случая циклических фирм , где отрицательная прибыль вытекает из ухудшения общей ситуации в экономике, а также для случая товарных фирм , на доходы которых могут влиять циклические изменения на товарных рынках, мы поддержим использование нормализованной прибыли в процессе оценки. Для случаев же с фирмами, имеющими долгосрочные или операционные проблемы (устаревшее оборудование, плохо обученная рабочая сила, низкие инвестиции в прошлом), процесс проведения оценки усложнится, поскольку нам придется принимать допущения о том, способна ли фирма пережить свои проблемы и самостоятельно справиться с реструктуризацией. Наконец, мы рассмотрим фирмы, которые имеют отрицательную прибыль вследствие заимствования слишком крупных средств, и обсудим, как лучше всего избежать этой потенциальной причины для дефолта. [c.810]

Красной нитью через все эти рассуждения проходит идея, согласно которой мы ожидаем, что по мере исчезновения проблемы рост прибыли начнется скорее в ближайшем, чем в отдаленном будущем. Таким образом, мы рассчитываем на то, что прибыль циклической фирмы придет в норму сразу же после того, как экономика вступит в фазу оживления. Точно так же, мы ожидаем увеличение прибыли авиакомпании сразу же после возврата к прежнему уровню цен на нефть. [c.813]

Секторные ИЛИ рыночные проблемы. Прибыль циклических фирм , по определению, изменчива и зависит от состояния экономики. В периоды экономического бума прибыль этих фирм, по всей вероятности, будет увеличиваться, в то время как в фазы рецессии она будет сокращаться. То же самое верно и в отношении товарных фирм, проходящих через ценовые циклы, когда периоды высоких цен на товары часто сменяются низкими ценами. В обоих случаях можно получить ошибочные оценки ценности, если в качестве прибыли за базовый год используется прибыль за текущий год. [c.818]

Оценка циклических фирм . Оценки циклических фирм могут подвергаться сильному воздействию уровня прибыли в базовом году. Здесь может быть два потенциальных решения. Первое состоит в коррекции ожидаемых темпов роста в ближайший период — для отражения циклических изменений, а второе решение заключается в проведении оценки фирм на основе нормализованной, а не текущей прибыли. [c.819]

Корректировка ожидаемого роста. При прохождении экономики через дно делового цикла циклические фирмы часто декларируют низкую прибыль, но она быстро растет по мере экономического оживления. Если прибыль не является отрицательной, то одно из решений заключается в корректировке ожидаемых темпов роста прибыли, особенно в ближайшем будущем, — для отражения ожидаемых изменений в экономическом цикле. Это подразумевает использование завышенных темпов роста в ближайшие год-два, если прибыль фирмы и экономика находятся сейчас в депрессивном состоянии, но существуют ожидания, что они будут быстро расширяться. Данную стратегию можно применить с точностью до наоборот, если текущая прибыль завышена (вследствие экономического бума), и ожидается начало экономического спада. Недостаток данного подхода состоит в том, что он связывает аккуратность оценки ценности циклической фирмы с точностью макроэкономических аналитических прогнозов. Однако этот критический аргумент нельзя обойти, поскольку трудно оценить циклическую фирму , не делая предположений о будущем экономическом росте. Фактические темпы роста прибыли в поворотные годы (когда экономика начинает погружаться в рецессию или выходит из нее) можно оценить, изучив опыт этой фирмы (или похожих фирм) во времена предыдущих рецессии. [c.819]

ИЛЛЮСТРАЦИЯ 22.2. Оценка циклической фирмы [c.819]

Нормализация прибыли. Для циклических фирм самым легким решением проблемы изменчивости прибыли во времени и отрицательной прибыли в базовый период будет нормализация прибыли. При нормализации прибыли для фирмы с отрицательной прибылью мы просто пытаемся ответить на вопрос Что заработает эта фирма в нормальном году В формулировке этого вопроса неявно содержится предположение о ненормальности текущего года, и о том, что прибыль быстро вернется к нормальному уровню. [c.820]

Поэтому данный подход в наибольшей степени подходит для циклических фирм , функционирующих в зрелых видах бизнеса. Нормализовать прибыль можно несколькими способами. [c.821]

Усреднение долларовой прибыли фирмы за предыдущие периоды. Простейший способ нормализации прибыли состоит в использовании средней прибыли за предыдущие периоды. На какое число периодов во времени следует вернуться Применительно к циклическим фирмам необходимо вернуться настолько далеко, чтобы охватить весь экономический цикл 5-10 лет. Хотя этот подход прост, он лучше всего подойдет для фирм, масштаб (или размер) которых за исследуемый период не изменился. Если же данный подход применяется для фирмы, с течением времени становящейся больше или меньше (в показателях количества единиц, которые она продает, или в виде общей выручки), то он приведет к неправильной нормализованной прибыли. [c.821]

ИЛЛЮСТРАЦИЯ 22.3. Нормализация прибыли для циклической фирмы в фазе рецессии историческая маржа прибыли [c.821]

Прибыль, связанная С жизненным ЦИКЛОМ. Как отмечалось ранее в этой главе, потеря фирмами денег на определенных стадиях жизненных циклов — это нормальное явление. При проведении оценки таких фирм нам не удастся нормализовать прибыль, как в случаях с циклическими фирмами или фирмами, имеющими временные проблемы. Вместо этого мы должны оценивать денежные потоки фирмы на протяжении ее жизненного цикла и позволить стать им положительными в правильной фазе этого цикла. В данном разделе будет подробно рассмотрена одна группа фирм — фирмы с крупными инфраструктурными инвестициями. Две другие группы фармацевтические фирмы, извлекающие подавляющую часть своей ценности из одного или многих патентов, и молодые начинающие компании — более подробно будут изучены в последующих главах. [c.840]

Существует много случаев, в которых традиционная оценка на основе дисконтированных денежных потоков должна быть модифицирована или адаптирована для обеспечения обоснованных оценок ценности. Некоторые из них представлены в этой главе. Трудности в оценке циклических фирм могут возникать из-за того, что прибыль подобных фирм меняется вместе со всей экономикой. То же самое можно сказать по поводу связи товарных фирм с циклами на товарные цены. Неспособность скорректировать прибыль с учетом этих циклических взлетов и падений приводит к значительной недооценке подобных фирм в глубине рецессии и к их значительной переоценке на пике бума. [c.845]

Если мотивом приобретений является диверсификация, то наиболее вероятные целевые фирмы будут относиться к тем сферам бизнеса, которые не связаны или не коррелируют с бизнесом приобретающей фирмы. Так, для того чтобы циклическая фирма могла получить наиболее полную выгоду от диверсификации, она должна стараться приобретать противофазные циклические или, по крайней мере, нециклические фирмы. [c.936]

Выбирайте такую продолжительность прогнозного периода, чтобы за горизонтом прогноза (т. е. на продленный период) вы могли достаточно уверенно прогнозировать для компании рост, близкий к росту экономики в целом. Сохранение в продленном периоде гораздо более высоких темпов роста приведет к тому, что в ваших оценках компания приобретет нереалистично крупные размеры относительно экономики. Мы советуем для большинства компаний устанавливать горизонт прогноза в 10—15 лет. Быстро растущим или циклическим фирмам может понадобиться даже больше времени, чтобы достичь стадии зрелости (более или менее устойчивого состояния). Использование короткого прогнозного периода (3—5 лет) обычно приводит к существе иному занижению стоимости компании либо, во избежание этого, требует героических усилий по определению долгосрочных темпов роста, подходящих для оценки продленной стоимости. [c.265]

Изменчивость прибылей создает дополнительные трудности при стоимостной оценке циклических компаний. В этой главе мы исследуем, как ведут себя цены акций таких компаний, на основании чего предложим соответствующую методику сценки циклических фирм и посмотрим, вы ее возможные следствия для менеджеров. [c.366]

До Великой депрессии задолженность фирм по кредитам была меньше, чем в настоящее время. В то время большинство фирм при получении капитала полагались на рынок акций и краткосрочные кредиты коммерческих банков. Доминирующая роль нерегулируемого рынка акций, циклические колебания их курсовой стоимости и отсутствие тщательного анализа финансовых отчетов со стороны кредиторов, которые предоставили ссуды исключительно на основе рыночной стоимости залога или состояния экономики, способствовали возникновению периодических острых финансовых кризисов. А так как имелось мало достоверной информации, упадок доверия со стороны инвесторов мог привести к беспрепятственному разрушению всей экономики. [c.22]

Сопоставляя продажи в динамике или между фирмами, аналитик должен использовать отчеты, охватывающие сравнимые периоды, так как сезонность и другие циклические факторы способны стать причиной резких колебаний продаж. К примеру, лишено смысла сравнивать выручку за трехмесячный период, на который приходится пик продаж компании, с оборотом за такой же период, когда наблюдается затишье в сезонном цикле. Однако ключевой проблемой при этом является сопоставление пика продаж с реализацией в сезон затишья, и дело здесь не в конкретном месяце года. Строительную фирму на юге с круглогодичным производством нельзя сравнивать с фирмой на севере, работающей только в летние месяцы. [c.229]

Естественные уровни занятости и реального производства, в свою очередь, изменяются в ответ на непредвиденные изменения производственной технологии фирм. Это могут быть отрицательные изменения, такие, как изменения, вызванные ростом относительных цен на энергоносители или другие ресурсы, войнами, неурожаями и стихийными бедствиями. Или они могут быть положительными, например разработка новых технологий или снижение относительных цен на энергоносители или другие ресурсы. Такие неожиданные нарушения производственной технологии смещают график совокупного предложения вправо или влево, приводя к циклическим изменениям реального объема производства. [c.634]

Размеры целевой нормы прибыли определяются высшим руководством с учетом совокупности факторов положения фирмы на рынке и перспектив развития его емкости (опасности в случае чрезмерно высокой нормы прибыли внедрения в отрасль новых конкурентов) необходимости финансирования научных исследований и разработок и осуществления капиталовложений необходимости выплаты определенного уровня дивидендов и др. На целевой норме прибыли так же, как и на издержках производства, отражается учет фирмой рыночной конъюнктуры в разных странах в кратковременном и долговременном планах. Поэтому для ТНК характерно установление целевой нормы прибыли не на самом высоком уровне, достижимом в каждый данный момент, а в виде некоторой средней, рассчитанной на основании показателей за длительный период, включающий годы высокой конъюнктуры и годы кризисов. Такой норматив, учитывающий циклические колебания, позволяет получить устойчивый приток прибыли, в конечном счете обеспечивающий максимальную ее величину за период в целом. [c.305]

Предположим, например, что равновесие спроса/предложения было достигнуто, когда валютный обменный курс был равен 125 за один доллар (точка Е1 на рис. 7.2). Фирмы и потребители привели свои планы в соответствие с указанным уровнем валютного курса, однако затем экономическая система США вступает в фазу циклического расширения, что приводит к сдвигу кривой предложения вправо из состояния S1 в состояние S2. Если не будет предпринято никаких действий, то новое равновесие установится при ва- [c.75]

Не каждая компания превращается из частной в публичную, что иллюстрируется так называемыми "живущими мертвецами", многие из которых перестают существовать после того, как их приобретают большие компании. По-видимому, существует обратная циклическая связь между рынком ППП и фактами слияния и приобретения компаний. Если, например, рынок ППП функционирует слабо или фирма не отвечает соответствующим критериям. возможно инвестор ликвидирует ее и продаст другой компании. Стоимость, полученная от ее продажи другой компании, как правило, ниже, чем на рынке ППП. В последние годы некоторые [c.134]

На уровне фирм интересен опыт IBM, которая осуществляет коммерциализацию технических инноваций в виде двухступенчатого процесса с сильной связью циклов разработки и производства. На первой стадии творческая идея или технология инновационно реализуются в конкретном продукте. Вторая стадия заключается в циклическом развитии или повторяющемся постепенном усовершенствовании продуктов, разработанных на первой стадии. Эти повторяющиеся пошаговые улучшения приводят к улучшению продукта, придавая ему из года в год новые черты. Хотя этот процесс является эволюционным, накопленный эффект обеспечивает доминирование на рынке. Известно, что в тех областях технологий, в которых США не являются конкурентоспособными, мы обычно проигрываем не каким-то радикально новым технологиям, а лучшей отделке, лучшей технологии производства или лучшему качеству существующей продукции. Именно поэтому важно развивать параллельные процессы внутри фирмы когда одни продукты уже находятся на стадии производства, можно иметь команду исследователей и разработчиков, работающих над следующим поколением продукции, а также занимающихся эволюционным улучшением уже существующих продуктов. [c.15]

Наша экономика развивается циклически. Следующий спад непременно наступит. Возможно, Ваше предприятие будет при этом похоронено. Возможно, однако, у Вас имеется как раз во время этого спада достаточно наличных, чтобы использовать свой шанс. Шансы для инвестиций никогда не бывают так велики, как во времена сильных спадов. Но только, если у Вас есть наличные деньги. Нам понадобились бы тысячи книг, чтобы перечислить фирмы, которым пришлось закрыться, так как [c.232]

Один существенный эффект следует иметь ввиду, анализируя долгосрочное влияние на циклическую динамику экономических индикаторов таких факторов как падение курса валюты или действия финансовых властей, осуществляющих девальвацию валюты (объявленное снижение цены данной национальной валюты в единицах иностранных валют). Это так называемая j-кривая, смысл которой удобно пояснить на примере торгового баланса. При девальвации национальной валюты экспорт становится более выгоден, а импорт менее выгоден для фирм данной страны. Но падение курса скажется на торговом балансе в несколько отдаленной перспективе, так как в близком будущем остаются в действии старые контракты, используются уже существующие запасы сырья и еще не произошло падение спроса на импорт (девальвация делается в условиях падения платежного баланса, но первое время после нее спрос на импорт еще остается высоким, а цена его из-за обменного курса уже поднялась). Все это приводит к тому, что первым последствием девальвации может быть дальнейшее падение торгового баланса и лишь потом наступает подъем (Рис. 3.4.). [c.25]

Род занятий. Уровень безработицы среди белых воротничков ниже, чем у синих воротничков . Белые воротнички , как правило, заняты в отраслях, меньше подверженных циклическим колебаниям (сфера услуг и производство товаров кратковременного пользования), или они самостоятельно обеспечивают свою занятость. Кроме того, белые воротнички реже, чем синие , теряют работу в периоды спада. Фирмы стремятся сохранять свои высококвалифицированные белые воротнички , в обучение которых они вложили значительные средства. Но так происходит не всегда. В период спада 1990-1991 гг. многие фирмы сокращали свои управленческие структуры, уволив значительно больше белых воротничков , чем когда-либо прежде. Уровень безработицы в этой категории работников рос быстрее, чем среди синих воротничков . Тем не [c.165]

Наше описание способности банковской системы создавать деньги опирается на предпосылку, согласно которой коммерческие банки готовы создавать деньги посредством выдачи займов, а домохозяйства и фирмы готовы занимать. В действительности готовность банков предоставлять ссуды на основе избыточных резервов подвержена циклическим колебаниям, и в этом кроется причина государственного контроля за денежным предложением ради обеспечения экономической стабильности. [c.310]

С другой стороны, предприятия выплачивают собственникам произведенных факторов соответствующие их ценам деньги. Эти деньги образуют доход семьи. На него семьи на рынках потребительских товаров и услуг покупают необходимые им блага. Выручка от продажи полезных продуктов возвращается фирмам. Циклическое движение вновь повторяется примерно по схеме, которая изображена на рисунке 8.1. [c.203]

Существует и другой вид риска, с куда более обширным охватом, влияющий на многие, если не на все инвестиции. Например, повышение процентных ставок негативным образом скажется на всех инвестициях, хотя и в различной степени. Аналогично, при ослаблении экономики все фирмы ощутят воздействие спада, хотя циклические фирмы (такие, как автомобильные, сталелитейные и строительные), возможно, будут затронуты в большей степени. Мы называем данный вид риска рыночным риском (market risk). [c.89]

Прибыль циклической фирмы обладает тенденцией к изменчивости, причем она связана с тем, насколько хорошо или плохо функционирует экономика. Один из способов включения этих эффектов в ценность заключатся во встраивании в денежные потоки ожиданий, обусловленных моментом начала рецессии и подъемов. Такая процедура связана с опасностью, поскольку, по всей вероятности, ошибки в таких прогнозах могут оказаться очень большими. Мнения экономистов о начале подъема редко совпадают, и значительная часть рассуждений относительно рецессии начинается уже после того, как она наступила. Более того, оценка, основанная на специфических макроэкономических прогнозах, мешает пользователям определить, какая часть заключительной рекомендации (т, е. вердикта о недооцененности или переоцененности) связана с неправильной оценкой фирмы, а какая — отражает оптимизм или пессимизм аналитика по поводу экономики в целом. [c.824]

Другой способ включения изменчивости прибыли в оценку реализуется через ставку дисконтирования. Циклические фирмы обычно связаны с большим риском и требуют завышенных ставок дисконтирования. Это мы делали, когда использовали завышенные безрычаго-вые коэффициенты бета и / или значения стоимости долга для циклических фирм . [c.824]

| Рисунок 1 Ь, 1, Фактическая прибыль на акиию и согласованные прогнозы прибыли на акцию ЛАЯ циклических фирм |  |

Организационные усилия фирмы по реализации стратегических решений. Ключевые функции отдела стратегического развития. Моделирование стратегии - непрерывная циклическая деятельность. Окончательный и текущий анализ внешней среды организации. Стратегия организационных изменений. Стратегические преимущества и недостатки различных организационных структур управления. Приведение организационной структуры в соответствие со стратегией. Модель Бартна-Обела в оценке приемлемости организационных структур для реализации стратегии. Управление стратегическими изменениями. Внесение в стратегию необходимых изменений с акцентами на ключевые стратегические цели. Мотивация стратегических изменений. Бюджетирование стратегических изменений. Стратегическая рефлексия. Основные задачи стратегической рефлексии. Индивидуальное и групповое сопротивление изменением человеческий фактор, источники и сила сопротивления, управление сопротивлением. Сопротивление системы, его источники и методы борьбы с ним. Особенности применения метода управления сопротивлением (метода аккордеона ) при внедрении стратегических изменений. Преодоление сопротивления изменениям внутри фирмы. Мобилизация потенциала фирмы для осуществления стратегии. Изменения первого уровня. Изменения второго уровня. Модель стратегической готовности . Методы разморозки компаний. Использование информационных лидеров в качестве агентов изменений . Кросс-функциональные рабочие группы. Ротация ра- [c.392]

Подобно промышленным фирмам, сельскохозяйственные предприятия обычно берут долгосрочные ссуды для приобретения оборудования и краткосрочные — под сезонные финансовые потребности, возникающие из-за временного разрыва между производственными затратами и поступлением выручки за проданный урожай. Для кредитных учреждений риск, связанный с фермерскими хозйствами в последние годы, заключался в финансировании покупки земли. В 80-е годы наблюдались циклические колебания в стоимости земли, обусловленные динамикой цен на сельскохозяйственную продукцию на мировых рынках в долларовом выражении. Фермеры испытывали искушение приобретать или закладывать землю в периоды высоких цен, однако при росте стоимости доллара спрос на продукты США снижался и фермеры испытывали трудности при погашении кредитов. Следовательно, опять-таки важно сосредоточить внимание на анализе движения наличных денег. [c.68]

На торговой арене медвежий рынок — это то, что отделяет любителей от профессионалов. Или, иными словами, добро пожаловать в мир законов физики трейдера. То, что повышается, должно понизиться — часто циклически и иногда с постоянно увеличивающейся волатильностью и по причинам, могущих запутать вас. В результате могут возникнуть паника и замешательство. Напуганные потерей денег, непосвященные цепляются за позиции, все более и более переходящие в красную зону, пока они не получают запрос маржи (margin all, требование увеличить маржевый залог) или брокерская фирма не выводит их из фьючерсной позиции. [c.2]

В США, например, статистика охватывает 19000 розничных торговых фирм и 57000 домашних хозяйств в качестве представительной выборки из примерно 80% населения страны. В составе потребительской корзины 44,1% представляют товары, а 55,9% -услуги. Ввиду того что цены на продукты питания и энергоносители подвержены наибольшим изменениям (как циклическим, так и по причине различных экономических шоков), отдельно также поставляется индикатор ore PI, в котором из состава корзины исключены продукты питания и источники энергии ( PI EX FOOD ENERGY). [c.62]

Мы хотели бы заключить это эссе указанием на то, что экономика в целом, взаимно и поступательно подражает поведению рынков акций. В своем выступлении по монетарной политике в феврале 2001 года, Алан Гринспен, председатель Федеральной резервной системы США, высказал аргумент "Те же самые силы, которые усилили рост в структурной производительности, по-видимому, также ускоряют темп циклического регулирования". Другими словами, недавний рывок в производстве - это только вопрос шустрых фирм, отражающих ускорение, связанное с информационной технологией и быстрое перемещение, чтобы избавиться от избыточных материальных запасов [250]. Такая более быстрая подстройка содержит предостережение инвестиционные решения фирм начинают подражать переменчивому поведению финансовых инвесторов. Гринспен [c.381]

Работает ли фирма в базисной отрасли промышленности Насколько эластичен спрос Являются ли рынки компании циклическими Несут ли новые технологиче- [c.156]