К сожалению, достоверно отличить разрыв усиления от разрыва усталости не представляется возможным. Стой или иной степенью вероятности можно вынести суждения об этом исходя только из уровней, достигнутых ценой на момент возникновения разрыва (в надежде на память рынка, уровни поддержки или сопротивления или законы природы). [c.134]

Память рынка можно охарактеризовать двумя словами - рынок инерционен. [c.294]

Сезонные эффекты. Нужно отдавать себе отчет, что рыночное восприятие уровня прибыли подвержено инерции. В январе рынок пребывает под впечатлением оценок результатов предыдущего года, и события наступившего года находятся отчасти в тени. К середине года начинают доминировать оценки данного года, но при этом проявляются действие расчетов на следующий год и память об итогах предыдущего года. К концу года о предыдущем годе обычно уже забывают, но начинает усиливаться действие расчетов на наступающий год. Некоторые инвестиционные организации пытались внедрить трехлетний подход к прибыли и наладить учет фактора сезонности, чтобы выявить нормальное влияние коэффициента цена/прибыль . Проведенные ими исследования выявили явное наличие эффекта сезонности, но он оказался нестабильным, поскольку временами рынок склонен прогнозировать будущее на многие годы вперед, а временами — не более чем на 12 месяцев. [c.584]

Так как на второй и третий день (вторник и среду в нашем примере) трейдер помнит большую часть событий первого дня, то эта память будет накладывать значительный отпечаток на его действия в эти дни. Мало кто отважится продавать на сильном бычьем рынке, если для подобных действий нет достаточных оснований. Но после сильного движения страх продажи будет сказываться еще несколько дней, постепенно ослабляя свою хватку. [c.205]

Выбор той или иной ветви траектории развития может привести к смене состояния равновесия предприятия. Так, выход на турбулентные рынки требует трансформации вертикальной организационной структуры в органическую. При этом возникает проблема памяти системой своего состояния. Память у предприятия имеется потому, что корпоративные культура и рутины - медленно меняющиеся параметры. В результате система, даже после успешного перехода в новое состояние равновесия, имеет тенденцию возвращаться в старое. [c.23]

У инвесторов короткая память. После каждого важного кризиса на фондовых рынках мы читаем, что из них надо извлечь уроки и принять их близко к сердцу. Таких ошибок нельзя допускать в будущем. Не верьте ни одному слову В течение десяти лет или около того кризис остается в человеческой памяти лишь слабым воспоминанием. Снова возникают прошлые [c.146]

Пособие по курсу Анализ финансовых рынков и торговля финансовыми активами — это не красивый сувенир на память, не выжимка из учебников по валютному дилингу и уж точно не подставка под кофе. Предназначение нашей книги гораздо шире. Это ваш путеводитель по миру валютного дилинга — науки или, если угодно, искусства делать деньги из денег. [c.284]

Опытные исследователи ленты имеют цепкую память. Они хранят архивы прошлых важных новостных событий и того, как рынок на них реагировал. Такой список может включать сердечный приступ президента Эйзенхауэра, Карибский кризис, убийство Кеннеди, вооруженные конфликты, арабское нефтяное эмбарго и ожидания правительственных действий, например по регулированию цен и заработной платы. [c.262]

Мы проанализируем АЩ1)-разности логарифмических прибылей для рынков капитала. АК(1)-разности используются для устранения - или, по крайней мере, для сведения к минимуму - линейной зависимости. Как мы видели в Главе 5, линейная зависимость может сместить показатель Херста (и может заставить его выглядеть значимым, когда нет процесса с долговременной памятью) т.е. вызвать ошибку первого рода. Используя АК(1)-разности, мы сводим смещение к минимуму, и, будем надеяться, делаем результаты незначительными. Такой процесс часто называют, предварительным отбеливанием или удалением трендов. Мы будем использовать последний термин. Удаление трендов не подходит для всех статистических испытаний, хотя кажется, что оно используется почти волей-неволей. Для некоторых испытаний удаление трендов может скрыть значимую информацию. Однако в случае R/S-анализа удаление трендов устранит сериальную корреляцию, или кратковременную память, а также инфляционный рост. Сериальная корреляция представляет проблему для очень высокочастотных данных, таких как пятиминутные прибыли. Инфляционный рост является проблемой для низкочастотных данных, таких как 60 лет месячных прибылей. Однако, как мы увидим, для R/S-анализа процесс с кратковременной памятью представляет гораздо большую проблему, чем проблема инфляционного роста. Мы начинаем с ряда логарифмической доходности [c.110]

Рынки акций и облигаций действительно имеют максимальный масштаб, показывая, что эффект памяти рассеивается, как рассеивается энергия в турбулентном потоке. Однако валюты не имеют подобного свойства, и усиление энергии, или память, продолжается всегда. По существу, волатильность, значение b которой схоже с таковым значением турбулентного потока, должна быть смоделирована. [c.173]

Реальная жизнь не так проста. Дети Демиурга сложны и не могут быть классифицированы в соответствии с несколькими простыми характеристиками. Мы нашли, что на рынках капитала большинство рядов характеризуется эффектами долговременной памяти, или смещениями сегодняшняя рыночная деятельность смещает будущую деятельность на очень долгое время. Подобный эффект Иосифа может вызвать серьезные проблемы для традиционного анализа временных рядов например, эффект Иосифа очень сложно, если не невозможно, отфильтровать. AR(1)-разности, самый распространенный метод для устранения сериальной корреляции, не могут удалить эффекты долговременной памяти. Долговременная память вызывает появление трендов и циклов. Эти циклы могут быть ложными, поскольку они являются просто функцией эффекта долговременной памяти и случайного изменения в смещении рынка. [c.261]

Почему на рынках капитала возникает статистика Херста Изменения цен имеют в своей основе ощущение инвесторами некой справедливой величины. В прошлом мы всегда имели оценку справедливой величины для каждой отдельной цены. Я полагаю, что инвесторы в действительности оценивают активы в некотором диапазоне цен. Этот диапазон частично определяется фундаментальной информацией, такой, как доходы, управление, новая продукция и текущая экономическая обстановка. Эта информация часто бывает полезной для определения единственной справедливой цены при помощи известных методов технического анализа. Второй компонентой ценового диапазона является то, в какой мере инвесторы ощущают готовность платить со стороны других инвесторов. Эта чувственная компонента также анализируется и в результате складывается некий диапазон около определенной справедливой цены . Это соединение информации и мнений дает в результате смещение оценки капитала. Если основные показатели благоприятны, пена приближается к справедливой величине . Если инвесторы видят, что тренд, соответствует их позитивным ожиданиям в отношении той или иной ценной бумаги, они начинают покупать по примеру других. Вчерашняя активность оказывает влияние сегодня — рынок хранит память о своем вчерашнем тренде. Смещение изменится, ког-Да Цена достигнет верхнего предела справедливой величины. На этой точке смещение претерпит изменение. [c.127]

Проще всего спрогнозировать, что бычий рынок настанет нетрудно дать и ценовой прогноз труднее всего судить о времени. Сейчас я считаю, что 1987 год да<"-т пам вершит кп. то может случить ся и в 1990 году. Очень важна форма волны. Иначе говоря, будет [c.241]

Уж одно из условий чистой случайности рынком определенно нарушается. Это независимость от истории. Во время паники или эйфории большинство участников рынка ориентируются именно на прошлое движение цен. Человеческая эмоциональная память является тому надежной гарантией. И в такие острые периоды жизни рынка говорить о чистой случайности не приходится. [c.36]

В то время информации о положении на фондовом рынке было мало. Инвесторы основывались, скорее, на слухах (которые во многих случаях создавали сами). Цивилизованного фондового рынка в то время не существовало. Но Ливермор не полагался на слухи, справедливо считая, что может использовать информацию о колебаниях цен на акции для получения Прибыли от работы на рынке. У него была фотографическая память и невероятные математические способности он мог запомнить все исторические изменения цен на акции, которые отслеживал. И на основе этих данных мог определить наиболее рациональную структуру торговли. По сути дела, Ливер- [c.11]

Уровни поддержки и сопротивления могут влиять на рынок в течение нескольких месяцев и даже лет, потому что у инвесторов хорошая память. Когда цены возвращаются к прежним уровням, некоторые пользуются моментом, чтобы увеличить свои позиции, а другие — чтобы выйти из игры. [c.90]

Большинство трейдеров приходят на рынок с недостаточным капиталом и не отводят достаточно времени, чтобы научиться играть. Трейдинг — это не физика или математика, где талант проявляется рано. В точных науках если вы не звезда к 25 годам, то никогда уже звездою не будете. Напротив, биржевая игра очень подходит для людей постарше. Терпение и память дают огромные преимущества. Совершенствуясь хотя бы немного каждый год, вы сможете достичь больших высот. [c.273]

В начале 1997 г. на мировой рынок поступили разработанные на Западе новые поколения информационных носителей DVD. Успешная реализация российского проекта "трехмерная память" сделает самые современные технологии DVD технологиями вчерашнего дня. [c.95]

К каналам можно подключать дисплеи — устройства с индикатором на электроннолучевой трубке, на к-рый может выдаваться информация из осн. памяти. На этот же экран информация может заноситься человеком вручную с помощью спец. устройства, а затем передаваться в осн. память. К каналам через линии связи можно подключать абонентские пункты (устройства телеобработки) каждый абонентский пункт может быть снабжён внешними устройствами. Имеется несколько вариантов процессоров с разным быстродействием — от десятков до сотен тысяч операций в секунду. Осн. память может набираться блоками по 64 или 128 К байт (К — 1024 байт состоит из 8 битов для каждого символа-буквы, десятичной цифры, знака используется код. помещающийся в байте). Предельный объём осн. [c.565]

Для успеха на бирже нужны наблюдательность, опыт, память и умение считать. Мало быть точным и верным наблюдателем, нужна прекрасная память, чтобы ничего и никогда не забывать. Нельзя строить расчеты на неразумности других или на том, что может произойти нечто неожиданное, хотя неожиданности случаются часто, а люди зачастую ведут себя не очень разумно. Биржевик имеет дело только с вероятными событиями, и он должен пытаться их предвидеть. Годы участия в игре, годы изучения рынков, цепкая память позволяют настоящему биржевику мгновенно и адекватно действовать, когда происходит то, чего он ожидал, или нечто вовсе для него неожиданное. [c.74]

Падение момента 175 Пакет программный 190 Память рынка 57 Перекупленность 49, 127, 247 Перенапряженность рынка 127 Перепроданность 49, ИЗ, 127, [c.279]

На рисунке 4.1. представлен график изменения долларовых цен швейцарского франка каждая новая котировка (изменение цены) на нем сопровождается стандартным малым перемещением по оси времени, такие графики называются тиковыми (ti k), они дают самую детальныу картину движения цен. Здесь хорошо виден процесс образования уровней поддержки и сопротивления, чувствуется память рынка. Пробив уровень сопротивления 1.5203, обозначенный на левом краю графика, рынок потом дважды возвращался к нему, прежде чем уйти выше. Также и новый уровень сопротивления на 1.5220 превратился потом в уровень поддержки и опять стал уровнем сопротивления на правом краю графика. Ход графика хорошо передает ощущение борьбы, происходящей на рынке. [c.98]

У нас есть идеализированный пример Рыночного Размаха, начинающегося на уровне 225, достигающего максимума, а затем совершающего обратный ход к 540 с толчком вверх до 750. Пользователь вводит в программу FibNodes значения 750, 540Т и 225. Они показаны на левой стороне распечатки FibNodes . Фокусное число 750 автоматически вводится для каждого сегмента (1 и 2), так как Фиб-узлы в пределах серии всегда строятся от одного и того же Фокусного Числа для каждого Номера Реакции. Поле 1 информирует о коррекциях на 0,382 и 0,618 между Фокусным Числом и первой Точкой Реакции. Поле 2 показывает коррекции 0,382 и 0,618 между Фокусным Числом и второй Точкой Реакции, и так далее. Вне зависимости от того, дает ли информация о Фиб-узлах сведения об уровнях поддержки или сопротивления, Узлы 0,382 всегда показываются в верхней части поля, в то время как Узлы 0,618 - в нижней части поля. Так сделано по двум причинам. Во-первых, когда вы торгуете, вам хотелось бы видеть первое число, которое по всей вероятности, обеспечит поддержку или сопротивление при текущей ситуации на рынке. Во вторых, форма распечатки, где верхние числа всегда Узлы 0,382, а нижние - Узлы 0,618, позволяет легко и быстро находить Скопление путем сравнения верхнего и нижнего значения. Если две реакции расположены вблизи друг от друга, они создадут Узлы, близкие по цифровым значениям, но оба они будут находиться в верхней либо в нижней части соответствующего поля. Поэтому эти Узлы не являются областями Скопления. Я всегда стараюсь создавать атмосферу вокруг своей собственной торговли как можно более благоприятную, так как стресс разрушает способность мыслить здраво быстрее, чем многоцелевая работа съедает память компьютера. [c.185]

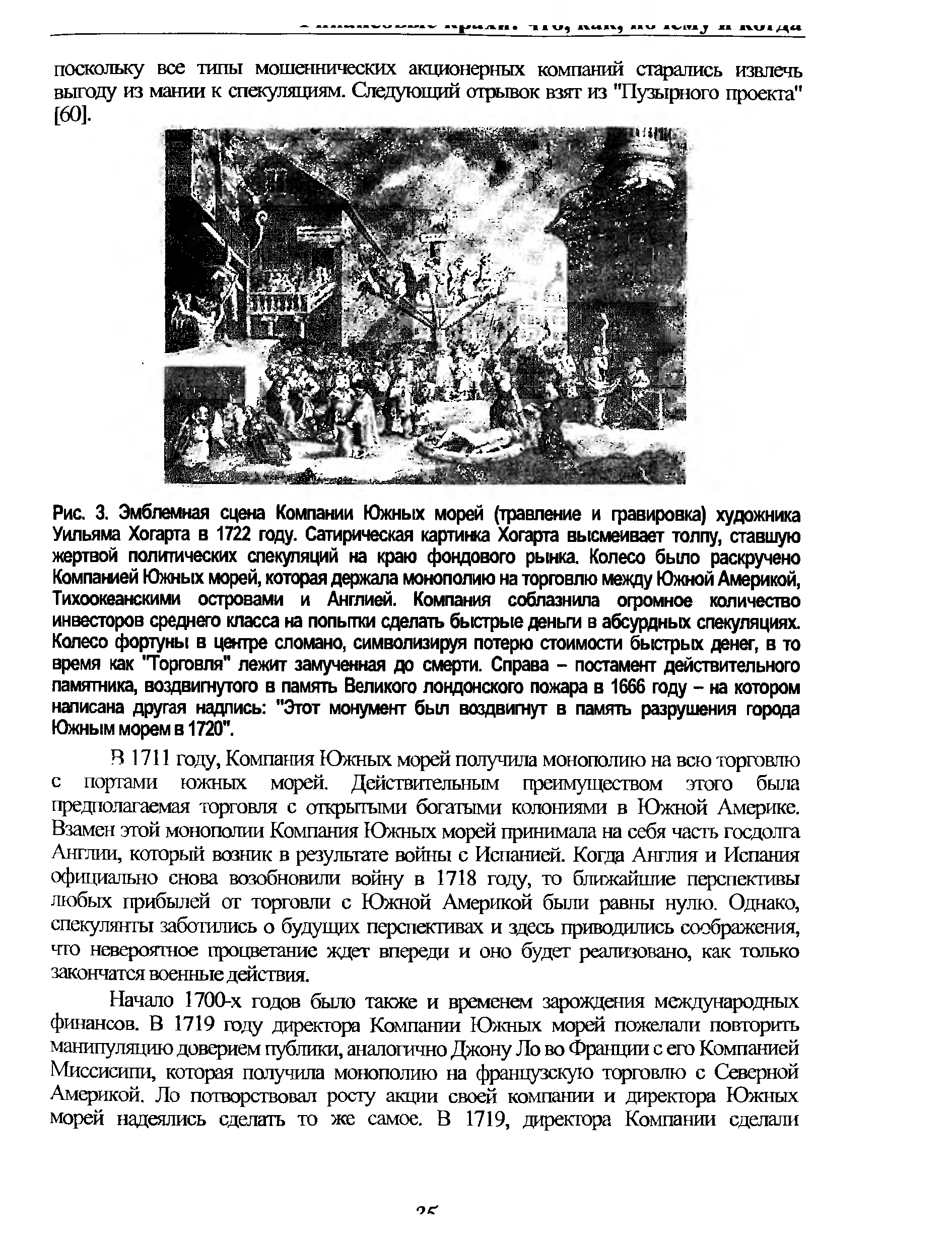

| Рис. 3. Эмблемная сцена Компании Южных морей (травление и гравировка) художника Уильяма Хогарта в 1722 году. Сатирическая картинка Хогарта высмеивает толпу, ставшую жертвой политических спекуляций на фаю фондового рынка. Колесо было раскручено Компанией Южных морей, которая держала монополию на торговлю между Южной Америкой, Тихоокеанскими островами и Англией. Компания соблазнила огромное количество инвесторов среднего класса на попытки сделать быстрые деньги в абсурдных спекуляциях. Колесо фортуны в центре сломано, символизируя потерю стоимости быстрых денег, в то время как Торговля" лежит замученная до смерти. Справа - постамент действительного памятника, воздвигнутого в память Великого лондонского пожара в 1666 году - на котором написана другая надпись "Этот монумент был воздвигнут в память разрушения города Южным морем в 1720". |  |

Первый ценовой разрыв в тренде почти никогда не бывает гэгом истощения. Более того, гэпы истощения более распространены на бычьих, чем на медвежьих рынках, так как традиционно на вершине больше истерии, а стоп-лоссов меньше, чем в основании. Но помните, ценовые разрывы в тренде или при прорыве — признак продолжения тренда до тех пор, пока они являются гэ-пами истощения после долгого тренда. В последнем случае почти всегда есть время найти другие признаки истощения. [c.224]

В экономической литературе нет однозначного определения главных и независимых нефтяных компаний — существует несколько разных точек зрения. Как правило, в главные включаются ведущие компании, учет результатов производственной и финансовой деятельности которых налажен той или иной организацией (например, широко из-классификации главных Чейз Манхэттен бэнк (в разные 14 до 29 ведущих нефтяных компаний), Министерства энергетики США (от 22 до 26), английского журнала Петролеум экономист , который, как и многие другие, определяет главными семерку международных нефтяных компаний (по традиции, в память о так называемых семи сестрах , которые в 50-е гг. прошлого века контро-[ до 98% мирового рынка нефти), и т.п. [c.220]

Задачи современного маркетинга не ограничиваются разработкой необходимых потребителям продуктов, установлением цен и распределением товаров по торговым точкам. Компании обя-- заны постоянно взаимодействовать с реальными и потенциальными заинтересованными груп--"- пами и с общественностью. Каждая компания плохо или хорошо, но играет роль коммуникатора и продвигающего на рынок свои товары агента. Для большинства фирм проблема коммуникаций состоит не в том, стоит ли устанавливать их, но в том, какую информацию необходимо донести, кому и как часто. [c.558]

В процессе своей производственной и торговой деятельности фирма вступает во взаимодействие с самыми разнообразными организациями, лицами, груп- пами. Это не только посредники, смежники, конкуренты, потребители, покупатели, но и органы власти, средства информации, широкая публика, с которыми тем или иным образом связана деятельность фирмы и которые влияют на эту деятельность. Изменчивость маркетинговой среды побуждает и заставляет фирмы корректировать свою стратегию на рынке. Неопределённость условий в маркетинговой среде и низкий уровень предсказуемости её состояния служат главной причиной предпринимательского риска. [c.153]

Так же как евклидовский анализ не может точно измерить длину береговой линии Флориды, не может он и точно измерить поведение рынка Электрическая деятельность Сердца является фрактальным процессом, тако же является и деятельность иммунной системы. Бронхи, легкие, печень, почю и система кровообращения - все это фрактальные структуры. Вся физическш структура человека, похоже, является по природе своей фрактальной и пожалуй, самое важное, структура человеческого мозга также фрактальна Предполагается, что для того, чтобы работать вообще, человеческая память мыслительный процесс и самосознание должны быть по структуре функционированию фрактальными. [c.21]

Второй проблемой для эконометрического взгляда на мир является время. Эконометрика игнорирует время или, в лучшем случае, рассматривает его как переменную наравне с другими переменными модели. Рынки и экономика при таком подходе не обладают памятью о прошлом или имеют очень ограниченную память. Если десять лет назад все переменные, влияющие на процентную ставку имели те же значения, что и сейчас, то и она сама должна быть такой же. Различия в предыстории игнорируются. В лучшем случае эконометрика имеет дело с короткой памятью, считается, что эффекты памяти быстро диссипируют. Идея о том, что лишь одно какое-то событие может изменить будущее, чужда эконометрике — вот в чем причина пропуска экономистами поворотных точек экономической эволюции, о чем упоминал Мак-Низ. [c.20]

В этой главе сведены воедино элементы теории фракталов, До этого разрозненные. Мы нашли, что большинство рынков капитала в действительности фрактальны. Фрактальные временные ряды охарактеризованы как процессы с долговременной памятью. Они обладают циклами и трендами и являются бедствием нелинейности динамических систем, или детерминированного хаоса. Информация не находит немедленного отражения в ценах, как это утверждает гипотеза эффективного Рынка, но, напротив, проявляет смещение в прибылях. Это смещение простирается вперед на неопределенное время, хотя Система может терять память о начальных условиях. На аме-Риканском рынке ценных бумаг сохраняется четырехгодичный цикл, в экономике он составляет пять лет. Каждый вре- [c.145]

Важно заметить, что длина цикла непериодична. Среднюю длину такого цикла нельзя обнаружить стандартными ме-ш-дами, подобными спектральному анализу, потому что она не имеет характерного масштаба. Это также не диаграммный цикл или цикл пик — впадина , столь дорогие сердцу технических аналитиков. Это статистический цикл он измеряет влияние информации на рынок и то, как память о тех или иных событиях влияет на будущее поведение рынков. [c.210]

В оторванных от пром. центров небольших городах и посёлках хозяева мелких предприятий образовывали фактич. О. на рынке труда, выступая покупателями снецифпч. товара рабочая сила. С развитием личного транспорта, ростом рабочего движения в развитых ка-питалистнч. странах они теряют господствующее положение на рынке труда. В 50—70-х гг. в отраслях массового произ-ва стали образовываться отраслевые О. предпринимателей, к-рым противостоят профсоюзы, объединяющие трудящихся но но профессиям, а по отраслям п пронз-пам. Создание О. нового типа отражает модификацию форм обострения социально-классовых антагонизмов совр. бурж. общества. [c.165]

Поскольку волатильность зависит от доходностей за последние Л периодов, можно предположить, что должна существовать рекуррентная формула, связывающая текущее значение волатильности не только с доходностью прошлых игровых периодов, но и с волатиль-ностью, которая в эти прошлые периоды реализовалась. Такой подход дает обобщение модели AR H и потому зовется GAR H. Модель GAR H вовлекает в вычисления значения волатильностей, вычисленные на предыдущих шагах. Поскольку рынок обладает памятью, необходимо эту память учитывать. И предположение о линейной зависимости текущей (сегодняшней) волатильности от предыдущей (вчерашней, позавчерашней и т.д.) кажется естественным. [c.207]

Имея дело с рынком, вы невольно усвоили для себя, чего надо бояться. Но на вашем выводе сказалась и память о боли от сделанного - неважно, чего именно. Сначала вам бьшо плохо, потому что не знали, как поступить, а потом - из-за результатов они оказались другими и вообще неожиданными. На рынке есть свобода действий хотите - действуйте не хотите - не надо. Не позволите рынку сделать вам плохо - и он не сделает. Если же такое случилось (не оттого, что позволили, а просто из-за нехватки знаний или от полной беспомощности), рынок не виноват. [c.98]

Такая ситуация сложилась потому, что отношение западных стран к СССР в 1920-1930-е гг. оставалось достаточно противоречивым. С одной стороны, память о неудачной для-них интервенции, мировой экономический кризис 1929-1933 гг. сдерживали создание новой антисоветской коалиции. Сдругой - огромные природные ресурсы и емкий внутренний рынок Советского Союза притягивали к себе внимание многих западных стран. Настороженность и даже враждебность долгие годы сохранялись в этих отношениях. [c.48]