Однако использование высоких ставок дисконтирования для оценки инвестиций с экологической направленностью ошибочно, так как они служат причиной экологического ухудшения - отдельные лица предпочитают краткосрочные меры для удовлетворения неотложных нужд. [c.100]

Проектный подход к оценке инвестиций имеет следующие преимущества. [c.90]

Самым распространенным критерием в зарубежной практике оценки инвестиций является чистая текущая стоимость и важнейшим фактором, который влияет на ее величину, является масштаб деятельности и выбранная ставка дисконтирования. [c.99]

Однако использование высоких ставок дисконтирования для оценки инвестиций с экологической направленностью ошибочно, так как они служат причиной экологического ухудшения. [c.93]

В табл. 1 представлены результаты расчетов финансовых показателей, а также значения показателей оценки инвестиций за расчетный период 10 лет. [c.108]

Использование любого способа оценки инвестиций требует предварительной оценки типов инвестиций. [c.170]

К числу современных методов оценки инвестиций относится концепция потока реальных денег. В практике применяют два основных метода дисконтирования метод чистого дисконтированного дохода и метод внутренней нормы доходности или метод дисконтированного потока реальных денег. [c.170]

Собственники/акционеры Оценка инвестиций (например, дивиденды) [c.39]

Так как в этом случае результат основывается только на двух оценках инвестиций, можно возразить, что он не является вели- [c.441]

Достоинства расчетной нормы прибыли как критерия оценки инвестиций [c.442]

Оба рассмотренных выше подхода имеют один и тот же недостаток — они отражают затраты, которые компания уже понесла. У менеджеров, использующих изношенные основные средства, размер инвестиций будет меньше, чем у менеджеров, чьи подразделения эксплуатируют аналогичное, но новое и, возможно, более дорогое оборудование. По этой причине многие бухгалтеры-аналитики и менеджеры предпочитают использовать для оценки инвестиций восстановительную стоимость. [c.49]

Норма прибыли при оценке инвестиций, как это было описано в методе сравнительного анализа продаж, определяется из рыночных данных и затем корректируется оценщиком для отражения отличий в типах оцениваемой недвижимости, качества арендатора, ожидаемом уровне арендной платы и местонахождении объекта. [c.350]

Оценка инвестиций в ценные бумаги. [c.378]

Возможные базы оценки инвестиций. Базы, которые используются для определения инвестированного капитала, могут сильно отличаться по компаниям и внутренним подразделениям. Альтернативы включают [c.390]

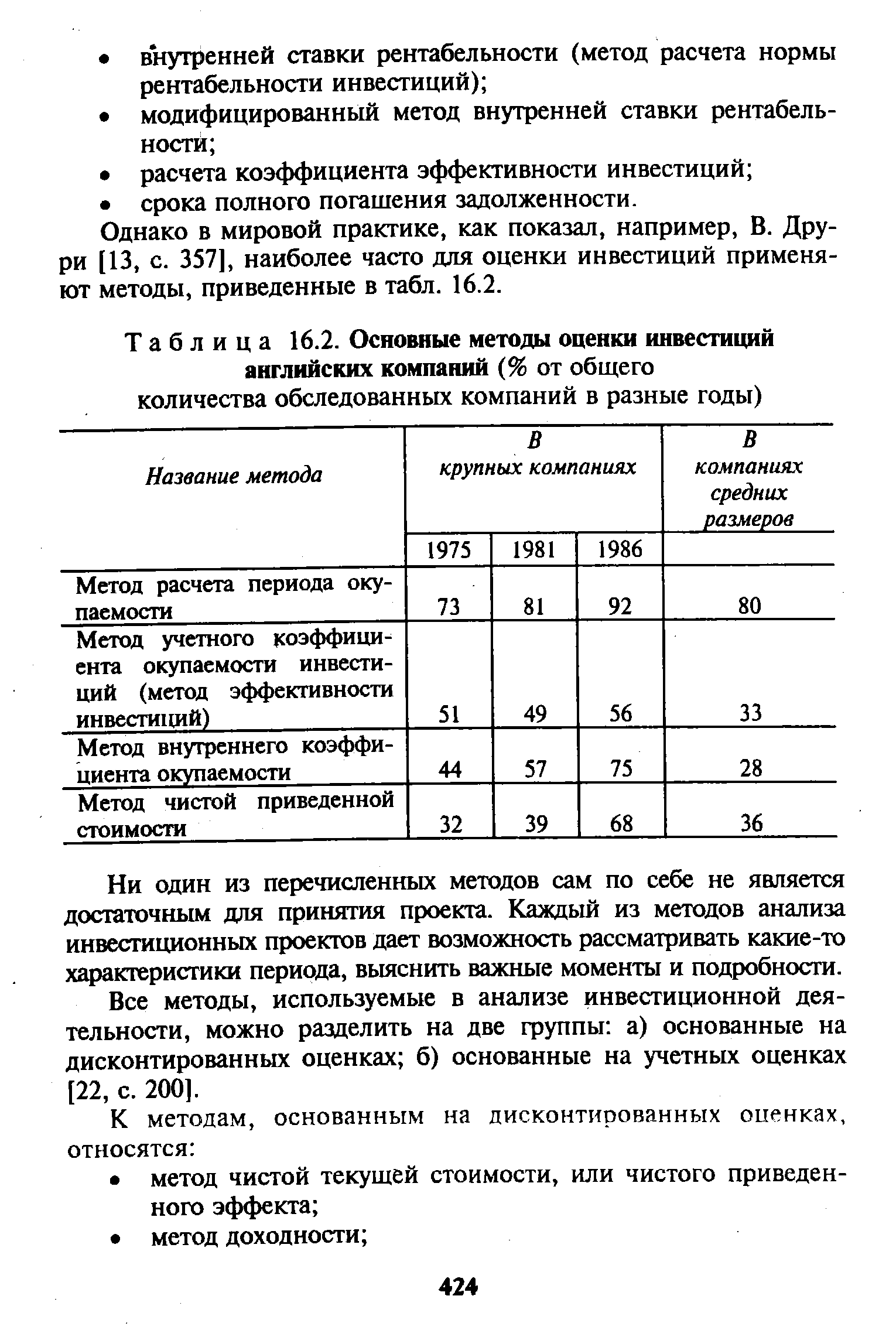

Однако в мировой практике, как показал, например, В. Дру-ри [13, с. 357], наиболее часто для оценки инвестиций применяют методы, приведенные в табл. 16.2. [c.424]

| Таблица 16.2. Основные методы оценки инвестиций |  |

Акционеры часто измеряют отдачу на вложенные средства ростом оценки инвестиций и капитала в целом. Наемные работники, инвестировавшие в свои фирмы человеческий капитал, рассчитывают на стабильность, повышение заработной платы, карьерный рост и удовлетворение от работы [6]. Поэтому у них есть определенные потребности в информации о безопасности и условиях труда, об успехах и результатах деятельности, о собственном капитале и о том, справедливо ли распределяются экономические вознаграждения [41]. Такие сведения полезны сотрудникам для принятия решений об участии в капитале компании и интенсивности труда [67J. Успех организации зависит от того, насколько эффективно администрация развивает и использует способности своих служащих. Следовательно, удовлетворение потребностей персонала в информации - в интересах как работников, так и самой организации. [c.398]

Б. ОЦЕНКА ИНВЕСТИЦИЙ И ОТРАЖЕНИЕ ИХ В ОТЧЕТНОСТИ [c.123]

Компания предлагает проведение оценки инвестиций и, при необходимости, может управлять инвестиционным портфелем от имени клиента. [c.134]

Упражнения оценка инвестиций [c.153]

И) Прокомментируйте использование внутренней нормы рентабельности в качестве показателя оценки инвестиций. Какие другие факторы необходимо учесть директору по производству [c.154]

ПРОЕКТНЫЙ ПОДХОД К ОЦЕНКЕ ИНВЕСТИЦИЙ [c.8]

Коммерческий раздел имеет целью оценку инвестиций с точки зрения перспектив реализации на рынке продукции или услуг, предлагаемых проектом. Коммерческий анализ оценивает предлагаемые в проекте прогнозы конъюнктурной ситуации, а также мероприятия по организации (схемы) сбыта выпускаемой продукции и мероприятия по снабжению проекта ресурсами, необходимыми для его осуществления и эксплуатации. [c.30]

Использование финансовых систем. Области исследования включают соответствие нуждам компании системы калькуляции затрат, степени ее соответствия требованиям стратегии, способа составления сметы, применения методов оценки инвестиций. [c.88]

Метод коэффициента прибыльности. Это еще один способ учета денежных потоков для оценки инвестиций. Он также определяется отношением доходов к издержкам и рассчитывается как отношение текущей стоимости финансовых дохо- [c.206]

Применение рыночной стоимости краткосрочных инвестиций должно сопровождаться однозначной учетной политикой регулирования оценки инвестиций при доведении их до рыночной стоимости. Увеличение или уменьшение рыночной стоимости краткосрочных инвестиций на каждую отчетную дату может признаваться в качестве дохода (прибыли) или расхода (убытка) с отражением в отчете о прибылях и убытках. Возможен выбор иного подхода. Увеличение рыночной стоимости инвестиции относится на увеличение капитала организации. Уменьшение рыночной стоимости по этой же инвестиции относится на уменьшение капитала, а в части превышения - признается как расход в отчете о прибылях и убытках. Во всех остальных случаях уменьшение стоимости инвестиций признается в качестве расхода (убытка). [c.124]

Надеемся, что теперь финансовый менеджер убедился в корректности правила чистой приведенной стоимости. Но, возможно, он также слышал и о некоторых других альтернативных критериях оценки инвестиций и хочет узнать, почему вы не предложили какой-либо из них. Чтобы вы были к этому готовы, сейчас мы предлагаем четыре наиболее известных критерия, альтернативных правилу чистой приведенной стоимости [c.77]

Использование метода "древа решений" для оценки инвестиций рассматривается [c.257]

Оценка инвестиций денежного рынка [c.876]

Бреннан и Шварц разработали интересные подходы к оценке инвестиций в природные ресурсы. [c.579]

Смотреть страницы где упоминается термин Оценка инвестиций

: [c.438] [c.438] [c.472] [c.77] [c.121] [c.141] [c.133] [c.149] [c.149] [c.154] [c.420] [c.17] [c.272] [c.22] [c.105] [c.1067]Смотреть главы в:

Количественные методы анализа хозяйственной деятельности -> Оценка инвестиций

Экономические и финансовые риски Оценка, управление, портфель инвестиций -> Оценка инвестиций

Теория риска и моделирование рисковых ситуаций -> Оценка инвестиций

Организация и финансирование инвестиций (2001) -- [ c.166 ]