Достоинство общезаводской ставки распределения состоит в простоте ее расчета достаточно совокупные накладные затраты разделить на соответствующий показатель объема деятельности производственных центров затрат. Отпадает необходимость в первичном и вторичном распределении, что позволяет экономить время и средства, а также, возможно, повышает объективность ставки распределения, поскольку не предполагает заведомо произвольного выбора баз распределения/перераспределения по отделам. [c.171]

ВТОРИЧНОЕ РАСПРЕДЕЛЕНИЕ НАКЛАДНЫХ ЗАТРАТ [c.804]

В главе 4 рассматривался пример распределения накладных затрат по четырем центрам затрат заочной школы. Там же отмечалось, что результат первичного распределения не позволяет определить полную себестоимость единицы продукции. Для этого потребуется провести вторичное распределение накладных затрат, относящихся к обслуживающим подразделениям (т.е. множительной лаборатории и канцелярии), путем их отнесения на производственные центры (т.е. курсы бухгалтерского учета и секретарского дела). [c.804]

Перераспределение денежных средств — это вторичное распределение через централизованные фонды (бюджет, внебюджетные фонды и др.), обеспечивающее направление ресурсов в непроизводственную сферу. Перераспределение возможно благодаря изъятию части прибыли, созданной производительным трудом. [c.19]

Государственный кредит представляет собой отношения вторичного распределения части стоимости валового общественного продукта. В сферу заемных операций государства попадает часть доходов и денежных средств, сформированных на стадии первичного распределения и вложенных затем, например, в государственные ценные бумаги. Выплата доходов кредиторам обеспечивается преимущественно за счет бюджетных средств, т. е., по сути, за счет всех налогоплательщиков. Следовательно, имеет место еще одно проявление перераспределительных отношений. Таким образом, государственный кредит представляет собой распределительные отношения, точнее, отношения вторичного распределения. [c.253]

Областью возникновения финансов домашнего хозяйства следует считать вторую стадию процесса воспроизводства, на которой происходит распределение стоимости произведенного общественного продукта. Члены домашнего хозяйства являются собственниками рабочей силы —одного из факторов процесса производства, а следовательно, имеют право на получение части стоимости созданного продукта. Отметим, что домашние хозяйства участвуют не только в первичном распределении национального дохода, но и в процессе его вторичного распределения, когда государство через систему прямых налогов, пенсионную систему, систему социальных трансфертов перераспределяет доходы между различными домашними хозяйствами (например, дотация на оплату услуг жилищно-коммунального хозяйства). [c.478]

Добавленная стоимость — это доход предприятия от производства или произведенный доход. Кроме этого — главного — дохода, предприятие получает дополнительные доходы от собственности от ценных бумаг (дивиденды и проценты по долгосрочным финансовым активам), от операций с валютой получает проценты по депозитам и предоставленным займам, арендную плату. Эти дополнительные доходы от собственности — тоже добавленная стоимость, но созданная на других предприятиях, в других производствах. Выплаты процентов и дивидендов, наоборот, уменьшают произведенную добавленную стоимость. Алгебраическая сумма произведенной добавленной стоимости и полученной (выплаченной) от собственности составляет доход предприятия в экономическом смысле, т.е. добавленную стоимость, полученную от всей финансово-экономической деятельности. Доход предприятия может быть больше или меньше произведенной добавленной стоимости, в зависимости оттого, как складывается баланс выплат и поступлений доходов от собственности. Выплаты и поступления на стадии вторичного распределения доходов влияют только на распределение дохода, а не на его образование. По методологии СНС, итог первичного распределения добавленной стоимости в каком-либо секторе экономики (нефинансовый сектор финансовый сектор сектор домашних хозяйств) или в институциональной единице (юридическое лицо в любом секторе экономики) называется сальдо первичных доходов . Следовало бы сказать остаток первичных доходов . [c.124]

Большую роль в увеличении дохода по сравнению с произведенной добавленной стоимостью сыграло получение целевого финансирования. Экономическая сущность целевого финансирования толкуется специалистами неоднозначно. Есть три точки зрения первая — целевое финансирование — это собственные средства вторая — это долгосрочные заемные средства третья — это трансферт, поступивший в порядке вторичного распределения. [c.125]

Сверхприбыль государственных внешнеторговых организаций, поступающая от них в государственный бюджет, называется текущим трансфертом и показывается в счете вторичного распределения доходов отдельно от налогов на доходы и имущество, которые уплачивают все организации России, в т.ч. и внешнеторговые. Понятие налоги на импорт включает таким образом сумму пошлин на импорт, акцизов, текущего трансферта и налогов на доходы и имущество. [c.200]

Оригинальная методология, предлагаемая автором пособия, опирается на фундаментальные понятия Системы национальный счетов (СНС), которые широко применяются в экономически развитых странах, а с 90-х годов применяются и в России в качестве инструмента макроэкономического анализа. К этим понятиям относятся экономические активы, собственный и заемный капитал, выпуск продукции, добавленная стоимость, первичное и вторичное распределение, располагаемый доход, капиталообразование, чистое кредитование, чистое заимствование. Новизна методологии, изложенной в настоящем методическом пособии, состоит, во-первых, в применении финансово-экономических категорий макроуровня к анализу финансово-экономической деятельности предприятий [c.244]

ВД — фактические выплаты доходов, начисленных в порядке первичного и вторичного распределения [c.257]

На основе данных бухгалтерского учета можно построить три варианта баланса по валовому обороту (БЭО-брутто), в приростной форме (БЭО-нетто) и по интегрированной схеме (БЭО-интегрированный). Принцип по валовому обороту обязывает показать все ресурсы полностью — имущество на начало и на конец года в полном объеме, выпуск продукции, промежуточное потребление, все полученные и возвращенные кредитные ресурсы, начисленный и зачтенный НДС, все полученные доходы со стороны в порядке первичного и вторичного распределения, все начисления доходов к выплатам. В БЭО-нетто ограничиваются показом прироста имущества за отчетный период, величиной добавленной стоимости, вместо выпуска продукции, величиной прироста кредитных ресурсов за этот периода, величиной сальдо доходов от собственности начисления доходов к выплатам в порядке первичного распределения показываются полностью в любом варианте БЭО по вторичному распределению может показываться только сальдо, которое формируется всегда со знаком минус для предприятия. [c.259]

Прочие доходы (по вторичному распределению) 4 0,2 0,2 — — — [c.294]

Вернемся к нашему примеру — ТОО Диета . Какова добавленная стоимость от финансово-экономической деятельности и собственности, полученная им Рассмотрим, как распределилась выручка, сумма торговой наценки и других поступивших собственных ресурсов — дохода от собственности и по вторичному распределению (рис. 3.5). [c.300]

Располагаемый доход предприятия равен приросту собственного капитала за минусом прироста переоценки имущества (АСК — АПц) в сумме с амортизацией (Ам). Это — та часть добавленной стоимости, которая осталась в экономическом обороте предприятия. В формировании располагаемого дохода участвует не только произведенная добавленная стоимость, но также и полученная от собственности, и в порядке вторичного распределения. [c.303]

Каждой стадии процесса воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования доходов на конечное потребление и накопление) соответствует специальный счет или группа счетов. [c.114]

Счет вторичного распределения доходов [c.123]

Текущие трансферты показываются в счете перераспределения доходов (вторичное распределение доходов), а капитальные трансферты — в счете операций с капиталом. [c.158]

Для отражения перераспределительных операций составляется счет вторичного распределения доходов (для секторов и на уровне экономики в целом). [c.158]

Схема счета вторичного распределения доходов для секторов имеет следующий вид [c.158]

Условно исчисленные отчисления на социальное страхование, отражающиеся в счетах образования доходов и распределения первичных доходов как компонент оплаты труда наемных работников, в счете вторичного распределения доходов показываются как отчисления работников в условные фонды социального страхования нефинансовым предприятиям или финансовым учреждениям и как выплаты социальных пособий из этих условных фондов домашним хозяйствам. [c.159]

Пример 5.10. Построить счет вторичного распределения сектора Нефинансовые предприятия , используя следующие дополнительные исходные данные (тыс. руб.) [c.159]

Страховые премии, отражаемые в счете вторичного распределения в составе переданных текущих трансфертов, должны быть показаны за вычетом той их части, которая представляет собой оплату услуг страховых компаний. [c.159]

Схема счета вторичного распределения доходов для сектора Нефинансовые предприятия имеет вид (тыс. руб.) [c.160]

Данные счета вторичного распределения доходов позволяют определить совокупный платежеспособный спрос на товары и услуги, потребительский потенциал рынка, его емкость. [c.160]

ВРД в графу Ресурсы переносится из предыдущего счета вторичного распределения доходов. В графе Использование расходы на конечное потребление отражаются в группировке по трем секторам, фактически их финансирующим. В счете для домашних хозяйств (резидентов, находящихся как на экономической территории страны, так и за рубежом) суммируются расходы на приобретение потребительских товаров и услуг за счет личных средств и поступление товаров и услуг в качестве личных доходов в нетоварной форме (например, стоимость бесплатных услуг ведомственных больниц, домов отдыха и т.д., предоставляемых своим работникам предприятиями социальные пособия в натуральной форме). Не относятся к конечному потреблению домашних хозяйств расходы на покупку жилья, товаров и услуг для производственных целей. [c.161]

Мы рассмотрели пять счетов, которые составляются для каждого из пяти секторов и экономики в целом. Перечислим их еще раз. Это счет производства, счет образования доходов, счет распределения первичных доходов, счет вторичного распределения доходов, счет использования располагаемого дохода. В них регистрируются экономические операции, завершаемые в течение отчетного периода. Эти счета называются текущими. [c.163]

В счете вторичного распределения доходов сектора Финансовые учреждения условно исчисленные отчисления работодателей на социальное страхование отражаются в графе Ресурсы как текущие трансферты от сектора Домашние хозяйства сектору Финансовые учреждения (отчисления работников финансовых учреждений в условные фонды социального страхования этих учреждений), в графе Использование — как текущие трансферты от сектора Финансовые учреждения сектору Домашние хозяйства (выплаты работникам из этих условных фондов). [c.178]

Счет вторичного распределения доходов имеет важное значение для отдельных секторов и очень незначительное — для экономики в целом. Вторичное распределение представляет собой перераспределение уже полученных доходов между секторами. Домашние хозяйства платят подоходные налоги и отчисления на социальное страхование, осуществляют добровольные взносы в общественные организации, которые трактуются в СНС как прочие трансферты в денежной форме, но получают различные социальные выплаты, пособия по социальному страхованию, пенсии и т.д. Предприятия выплачивают налог на прибыль и могут делать взносы в некоммерческие организации. Таким образом, все секторы обмениваются частью своих доходов. [c.428]

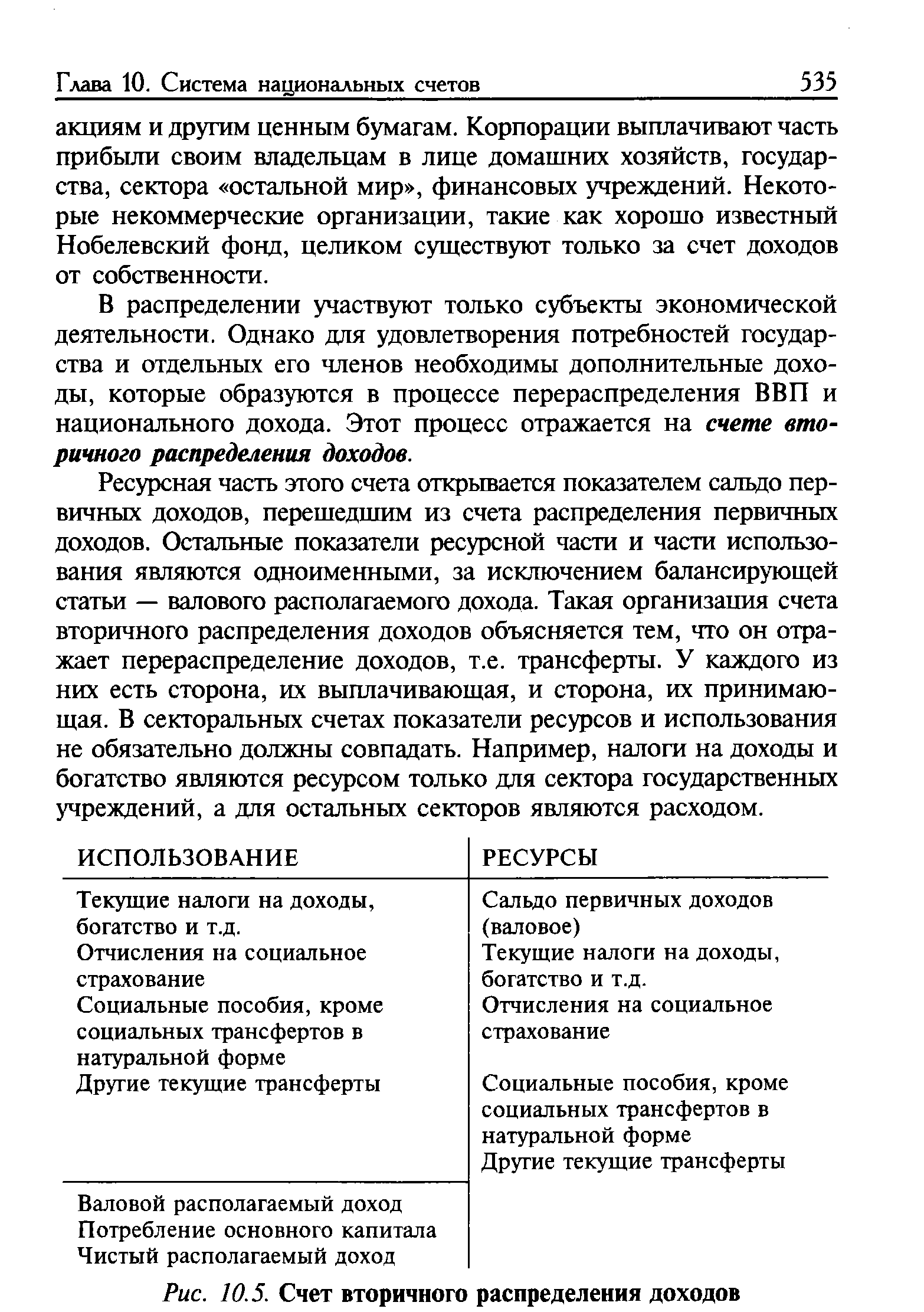

В распределении участвуют только субъекты экономической деятельности. Однако для удовлетворения потребностей государства и отдельных его членов необходимы дополнительные доходы, которые образуются в процессе перераспределения ВВП и национального дохода. Этот процесс отражается на счете вторичного распределения доходов. [c.535]

Ресурсная часть этого счета открывается показателем сальдо первичных доходов, перешедшим из счета распределения первичных доходов. Остальные показатели ресурсной части и части использования являются одноименными, за исключением балансирующей статьи — валового располагаемого дохода. Такая организация счета вторичного распределения доходов объясняется тем, что он отражает перераспределение доходов, т.е. трансферты. У каждого из них есть сторона, их выплачивающая, и сторона, их принимающая. В секторальных счетах показатели ресурсов и использования не обязательно должны совпадать. Например, налоги на доходы и богатство являются ресурсом только для сектора государственных учреждений, а для остальных секторов являются расходом. [c.535]

| Рис. 10.5. Счет вторичного распределения доходов |  |

Альтернативные подходы ко вторичному распределению двух обслуживающих центров затрат Su ess Dire t Ltd. продемонстрированы в приложении А в конце этой книги. [c.163]

Так, государственный кредит участвует в формировании и использовании централизованных денежных фондов государства (бюджета и внебюджетных фондов), что делает его элементом финансов, финансовой системы. В то же время процесс его формирования и использования осуществляется в специфической форме — привлечение денежных средств на временной и, как правило, на возмездной основе. Связь государственного кредита с финансами заключается в том, что, во-первых, это распределительные отношения, отношения вторичного распределения части валового внутреннего продукта (ВВП) во-вторых, одним из участников отношений неизменно явля- [c.254]

Эту вторую добавленную стоимость, в отличие от произведенной добавленной стоимости, будем именовать добавленной стоимостью от финансово-экономической деятельности и собственности (ДСФЭДиС) . Произведенная добавленная стоимость обычно называется валовой добавленной стоимостью, т.к. она включает амортизацию. Условимся, что валовая добавленная стоимость будет обозначаться ВДС, а добавленная стоимость за вычетом амортизации — ДС. Те доходы, которые поступают к предприятию со стороны , но на основе права собственности данного предприятия, будем именовать добавленной стоимостью от собственности (ДСсоб), а добавленную стоимость, поступившую в порядке трансфертов, т.е. совершенно безвозмездно, добавленной стоимостью от вторичного распределения — ДСвтор. [c.257]

В сводном счете вторичного распределения доходов на уровне экономики в целом в графе Ресурсы отражаются валовой национальный доход, текущие трансферты, полученные от остального мира , а в графе Использование — текущие трансферты, переданные остальному миру . Балансирующей статьей является валовой национальный располагаемый доход (ВНРД). [c.160]

В счете вторичного распределения доходов подсектора Страховые компании сектора Финансовые учреждения в категории Текущие трансферты полученные отражаются чистые страховые премии. В категории Текущие трансферты переданные показываются страховые возмещения Страховые премии и возмещения отражаются без премий и возмещений по страхованию жизни. [c.182]