Расходы на хранение запасов. Затраты, связанные с хранением товаров, включают в себя расходы на рабочую силу, арендную плату, освещение и обогрев складских помещений. Такие затраты обычно указываются в сумме издержек на единицу товара за определенный период времени. Например, стоимость хранения одной коробки передач на складе MG составляет 1 долл. в неделю. При определении расходов на хранение можно учитывать и другие факторы, например, начисление износа. [c.226]

Расходы на хранение запасов. Расходы на хранение запасов (обозначаются как Я) можно определить как установленную сумму издержек на единицу товара. Часто указывается в процентах (/) от цены приобретения единицы товара. То есть расходы на хранение запасов составляют H-iP на единицу товара за определенный временной период. [c.227]

Расходы на хранение запасов = Стоимость хранения в процентах от стоимости приобретения в год х Средняя стоимость запасов. [c.228]

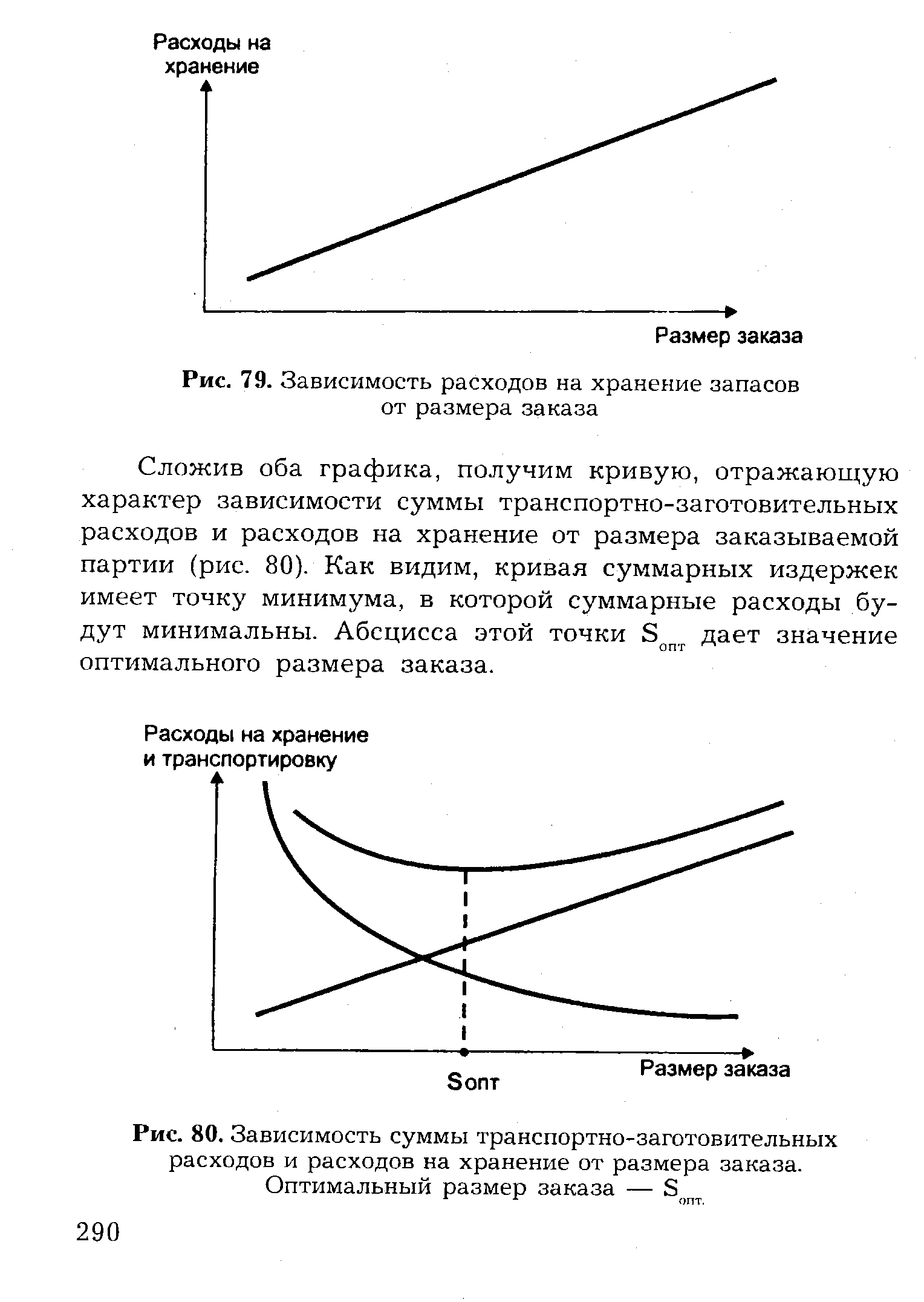

Обратите внимание, что затраты на приобретение остаются неизменными при всех значениях размера заказа (Q). Это происходит потому, что спрос не меняется, и, следовательно, независимо от размера заказа за указанный период необходимо приобрести определенное таксированное количество единиц товар. При условии отсутствия скидок на крупные заказы годовые затраты на приобретение также должны остаться неизменными. Следовательно, для того чтобы определить оптимальный размер заказа, необходимо только сравнить затраты, связанные с хранением и подготовкой заказа. Эти затраты нанесены на график, представленный на рис. 7.2. На нем видно, что две затратные переменные (расходы на подготовку заказа и расходы на хранение запасов) изменяются в зависимости от размера заказа. По мере увеличения размера заказа расходы на хранения растут в прямой пропорции. Это как раз тот случай, когда чем больше размер заказа, тем больше средний уровень запасов, а по нашей модели расходы на хранение находятся в прямой зависимости от этой величины. И наоборот, расходы на подготовку заказа уменьшаются по мере увеличения размера заказа. Понятно, что чем больше единиц товара включено в каждый заказ, тем меньше заказов необходимо сделать за указанный период. Итак, расходы, связанные с подготовкой и отсылкой заказов, снижаются при увеличении размера заказа. [c.230]

О Спрос — 330 в месяц, расходы на подготовку заказа — 30 ф. ст. за заказ, расходы на хранение запасов — 10 ф. ст. на единицу в год, цена за единицу — 150 ф. ст. [c.257]

Размер производственного заказа 239—242 Ранговая корреляция 109—111 Распределение Пуассона 74 Расходы по размещению заказа 226. Расходы на хранение запасов 225—227 Регрессия 118—122 Резерв времени 365 [c.421]

Основные управленческие решения в отношении материально-технических запасов касаются определения сроков и количества заказов и влияют на стоимость закупаемых изделий, величину затрат, связанных с оформлением заказов, переналадкой оборудования, на величину расходов на хранение запасов и размер ущерба, возможного при отсутствии запасов. [c.411]

Анализ ценности отдельных видов деятельности может быть распространен на поставщиков и потребителей фирмы. Например, поставка точно в срок сокращает расходы на хранение запасов, помощь продавцов дистрибьюторам укрепляет взаимоотношения с потребителями. [c.167]

Затраты на сбыт продукции включают расходы на хранение запасов готовой продукции, оформление заказа (упаковку, сортировку, маркировку и другие операции), продажу, транспортировку готовой продукции, а также издержки на вложенный капитал. [c.10]

| Рис. 79. Зависимость расходов на хранение запасов от размера заказа |  |

ИЗДЕРЖКИ ХРАНЕНИЯ — расходы на хранение запасов сырья, материалов, топлива и готовых изделий на складах пром. предприятий, строек, заготовительных контор, снабженческо-сбытовых и торг, орг-вдш являются частью общественных издержек произ-ва и обращения. В И. х. входят зарплата складских работников, амортизация складских помещений и оборудования, расходы на упаковочные материалы., проценты за кредит, естественная убыль и потери материальных ценностей во время хранения и т. д. Размер И. х. определяется прежде всего величиной запасов, необходимых для бесперебойного произ-ва и обращения, а также длительностью их хранения. [c.260]

Расходы на хранение запасов [10] х 5 [c.86]

Чем большее число посредников использует производственное предприятие, тем меньше непосредственных контактов с потребителями оно имеет, тем медленнее продвигается товар. В то же время, минимальное число посредников между производителем и потребителем требует больших расходов на хранение запасов товаров, их обработку и т. д. [c.87]

Всего расходов на хранение запасов 0,17 х 40 + 1,2 = 8 д. е. на 1 кг в год. [c.27]

Поддержание высокого уровня запасов избавляет от потерь, обусловливаемых их нехваткой. Закупка в больших количествах материалов, необходимых для создания запасов, во многих случаях сводит к минимуму издержки на размещение заказов, поскольку фирма может получить соответствующие скидки и снизить объем бумажной работы . Однако эти потенциальные выгоды перекрываются дополнительными издержками типа расходов на хранение, перегрузку, выплату процентов, затрат на страхование, потерь от порчи, воровства и дополнительных налогов. Кроме того, руководство должно учитывать возможность связывания оборотных средств избыточными запасами, что препятствует вложению капитала в приносящие прибыль акции, облигации или банковские депозиты. Несколько специфических моделей [c.231]

Расходы на материалы М (/) складываются из затрат на хранение запасов S (t — 1) на начало года, суммы материальных расходов за год и стоимости нереализованной продукции, которая равна разности между стоимостью произведенной QT (t) и стоимостью реализованной QR (t) товарной продукции [c.111]

Избыточные запасы. Иногда компания производит больше, чем может продать по конкурентным ценам. Возможно, вы захотите рассмотреть более низкую цену для избавления от излишних запасов. Сокращение запасов экономит расходы на хранение и прочие связанные с этим затраты. [c.334]

Концентрация основных средств поставила задачу оценки износа, но при этом возникла проблема постоянных расходов (наряду с переменными расходами, такими, как труд и материалы). Короче говоря, в конце концов пришлось решать проблему распределения (отнесения) накладных расходов. Один из способов свести к минимуму влияние накладных расходов — увеличить выпуск продукции (распределить амортизацию и1 постоянные расходы на большее число товаров). Такая стратегия, однако, создает новые проблемы, так как рост производства почти наверняка означает производство части товаров с опережением продажи. Как следствие, возникают издержки на хранение и прочие расходы на управление запасами, что требует иной системы счетоводства и бухгалтерского учета. [c.34]

Отсюда средняя стоимость запасов 12.5 х 6 ф. ст. = 75 ф. ст. Следовательно, расходы на хранение 0.2 х 75 ф. ст. = 15 ф. ст. [c.229]

Размер заказа (О) Средний уровень запасов (О/2) Расходы на хранение (0/2 )Н Расходы на подготовку заказа С(О/О) Общие затраты [c.231]

I) Машиностроительная компания, расположенная в Мельбурне (Австралия), ежегодно использует некий товар на сумму в 21 000 долл. США. Расходы на подготовку одного заказа составляют 30 долл., а расходы на хранение на складе — приблизительно 9% от средней стоимости запасов в год. Если единица данного товара стоит 3 долл., то каков оптимальный размер заказа [c.234]

Расходы на хранение = Расходы на хранение единицы товара х средний уровень запасов. [c.235]

Так, расходы на хранение единицы товара равны 20% от 6 ф. ст. = 1.20 ф. ст., а средний уровень запасов = 100/2 = 50. [c.235]

И средний уровень запасов 200/2 =100. Таким образом, расходы на хранение составляют 1.152 ф. ст. х 100 = 115.20 ф. ст. [c.236]

В этом случае расходы на хранение единицы товара равны 20% от 5.52 ф. ст., или 1.104 ф. ст., и средний уровень запасов составляет 1000/2 = 500. Следовательно, расходы на хранение 1.104 ф. ст. х 500 = 552 ф. ст. [c.236]

Из таблицы видно, что затраты минимизированы при размещении заказов размером в 200 единиц товара и получении при этом 4%-ной скидки. 8%-ная скидка при размещении заказов размером в 1000 единиц и более не имеет смысла чисто с точки зрения затрат. Как видно из таблицы, скидка, получаемая при приобретении 1000 единиц товара, перевешивается дополнительными расходами на хранение, возникающими при складировании большого количества запасов. [c.236]

Возможно, это именно то положение вещей, к которому компания и стремится. Способность выполнять невыполненные заказы может привести к сокращению общих затрат компании. Так, что видно из рис. 7.6, средний уровень запасов снижен, что выразилось в снижении расходов на хранение. Однако здесь могут возникнуть дополнительные затраты. Например, на материальные затраты придется отнести скидки покупателям в качестве компенсации за задержку поставки. К нематериальным затратам можно отнести ухудшение репутации и имиджа вследствие неспособности немедленно удовлетворить спрос. [c.238]

Рассмотрим проблему управления запасами в компании MG. Для сборочной линии компании требуется в неделю 10 единиц некоего кузовного щитка. Эти щитки можно производить ежедневно в количестве 3-х штук в день, в течение всей недели. Затраты на наладку производства данного щитка составляют 1000 долл. США, и затраты на производство единицы продукции составляют 120 долл. В компании оценивают, что годовые расходы на хранение данного изделия составляют 20% стоимости средних запасов. В данную оценку включены расходы на хранение и поддержание изделий в отличном пост-производственном состоянии. [c.241]

Другие затраты, которые мы учитывали при рассмотрении первых моделей управления запасами, — это расходы на подготовку заказа и хранение запасов. На практике такие затраты трудно оценить, и они могут меняться по мере изменения стратегии размещения заказов. Так, во многих простых моделях заложены постоянные затраты на размещение заказа на партию товара. На практике же затраты в целом могут состоять из постоянных и переменных затрат. Административные расходы могут быть постоянны независимо от размера заказа, но стоимость упаковки и поставки, вероятно, возрастет при увеличении размера заказа. Точно так же расходы на хранение будут состоять из постоянных и переменных затрат. Например, расходы по аренде, освещению, обогреву и укомплектованию складского помещения могут оставаться относительно постоянными независимо от количества товаров на складе. В противоположность этому другие расходы на хранение, например амортизационные расходы и эксплуатационные расходы, будут зависеть от уровня запасов на складе. [c.256]

Мы описали некоторые важные модели управления запасами, в частности модель оптимального размера заказа, основанную на учете постоянного спроса (D), фиксированной цены за единицу товара (Р), расходов на хранение (//), которые иногда дают как процент (/) от стоимости запасов, а также расходов на подготовку заказа (Q. С помощью этой модели рассчитывается оптимальный размер заказа, минимизирующий расходы на подготовку заказа и хранение запасов. При этом применяется следующая формула [c.256]

Для определения оптимальной партии поставки введем следующие обозначения Q- размер партии поставки Q /2 - средний размер запаса С- расходы на хранение единицы запасов S— потребность в материалах для выполнения производственной программы за период Р — расходы на размещение одного заказа. Затраты на хранение запасов (3.) можно определить по формуле [c.233]

Расходы на хранение товарно-материальных запасов. [c.102]

Конфликт между двумя отделами был вызван установленными для них целями. Показатели работы отделов и магазина в целом впоследствии улучшились, когда ради устранения конфликта эти цели были изменены. Затраты, которые должен был минимизировать отдел закупок, были изменены таким образом, что они включали стоимость потерянного объема сбыта. Вместе с тем на торговый отдел возлагалась ответственность за расходы по хранению запасов, превышающих уровень, определяемый ожидаемым спросом. [c.47]

Далее, расходы на хранение часто выражены в виде (/), т. е. коэффициента затратности хранения запасов за указанный период времени. [c.232]

Е) Спрос на определенный тип холодильника в АБС Дискаунт Март постоянен и составляет 100 единиц в месяц. Каждый холодильник стоит 200 долл. США, а расходы на хранение составляют 5% от общей стоимости запасов в год. Согласно расчету стоимость обработки АБС одного заказа составляет 40 долл. в виде административных и постоянных транспортных расходов. [c.234]

Практические размеры партий. Во многих ситуациях не всегда представляется возможным заказать именно такое количество товара, которое нам хотелось бы. Например, некоторые товары могут быть отпущены только в определенном количестве. Фармацевтическая компания Литлвудз , к примеру, приобретает некоторые лекарства в жидкой форме в двухлитровых (2000 мл) бутылках. То есть если по расчетам оптимальный размер партии данного товара составляет 2740 мл, то тогда необходимо округлить это значение до 4000 мл или до 2000 мл, со всеми вытекающими отсюда возможными изменениями в расходах на хранение, периодичности размещения заказов и общей стоимости запасов. Аналогично, станция обслуживания AMG получает топливо для продажи покупателям партией на бензовоз. Бензовоз вмещает максимум 8000 галлонов, и поэтому, если по расчетам оптимальный размер заказа составляет 12000 галлонов, то такое количество может оказаться неприемлемым. [c.254]

I) Магазин Томас-Матеус (Т-М) имеет запасы телевизоров, аудио- и видеотехники, а также компьютеров. Новый компьютер обходится Т-М в 1100 долл. США. Ежегодные расходы на хранение оцениваются в 8% от стоимости запасов. Расходы на подготовку заказа составляют приблизительно 65 долл. за заказ, а ожидаемый спрос составляет 40 компьютеров в месяц. [c.258]

I) Адаме-Кимбер (А-К) Лтд производит различные дверные приспособления. Спрос на некое дверное приспособление постоянен и составляет 2000 в год. Это приспособление состоит из нескольких компонентов, которые производятся на месте. Так, А-К может производить оригинальную дверную пластину, входящую в состав приспособления, в объеме 50 штук в день. В году 300 производственных дней. Стоимость пластины составляет 3.50 ф. ст., а расходы на хранение — 17% от стоимости запасов в год. Затраты на наладку нового производства составляют 320 ф. ст. [c.259]