Варранты редко выступают на рынке самостоятельно, вне связи с другими ценными бумагами. Большей частью они встроены в облигации и привилегированные акции и известны как право на конвертацию. Задача аналитика оценить два компонента конвертируемой ценной бумаги — варранта и ценной бумаги с фиксированной доходностью, чтобы дать заключение о том, как эти цены соотносятся с альтернативной возможностью — просто купить обыкновенные акции. Эта оценка дополняет базовую процедуру оценки компании в целом и нужна, чтобы вынести суждение о кредитоспособности ее долга и о стоимости ее собственного капитала. [c.647]

Доходные фонды формируют портфели из облигаций, обыкновенных и привилегированных акций. Управляющие фондом стремятся обеспечить акционерам удовлетворительный доход в форме дивиденда или процента. [c.151]

Оценка обыкновенных акций. Задача определения стоимости обыкновенных акций значительно отличается от оценки облигаций и привилегированных акций, так как получение доходов по ним характеризуется неопределенностью как в плане величины, так и времени их получения. Имеет место некоторая неопределенность информации относительно будущих результатов, прежде всего, темпов роста дивидендов. Единственный источник данных для инвестора — статистические сведения о деятельности компании в прошлом. С учетом прошлого опыта и предполагаемых перспектив развития выводятся наиболее точные предположения о будущей доходности. [c.235]

РЫНОК ЦЕННЫХ БУМАГ - один из секторов рынка капитала, на котором осуществляется первичное размещение и дальнейший оборот ценных бумаг. Является средством привлечения сбережений населения и институциональных инвесторов для капиталовложений в экономику. На Р.ц.б. представлены многие виды ценных бумаг (обыкновенные и привилегированные акции, облигации частных компаний и государства и др.), с учетом особенностей обращения каждой ценной бумаги, ее доходности, риска для покупателя для нее существует своя ниша. Однако в процессе общего обращения ценных бумаг функционирует их общий рынок, на котором все ценные бумаги конкурируют между собой за денежные средства, поступающие на этот рынок. Конкуренция особенно усиливается в условиях ухудшения экономической ситуации. Конъюнктура на самом Р.ц.б. и прежде всего движение курсов акций зависят как от состояния общеэкономической конъюнктуры, так и политических факторов (например, военных конфликтов), спекулятивных биржевых бумов и падений и др. В современных условиях под влиянием интернационализации хозяйственной жизни (глобализация экономики), появления новейших средств связи значительно усилилась интернационализации Р.ц.б. Ценные бумаги одних стран активно участвуют в обращении ценных бумаг на национальных рынках других стран. Выравниваются условия функционирования национальных рынков разных стран. С институциональной точки зрения Р.ц.б. делится на организованный и неорганизованный. Основой организованного Р.ц.б. является деятельность фондовых бирж, на которых обращаются (котируются) акции и облигации частных компаний, к которым предъявляются особые требования (см. Условия допуска ценных бумаг на фондовую биржу), а также государственные ценные бумаги. На некоторых биржах возник рынок некотируемых ценных бумаг. К неорганизованному Р.ц.б. относится внебиржевой Р.ц.б., однако и в его деятельность в [c.350]

Задача определения доходности от инвестирования средств в обыкновенные и привилегированные акции является более сложной, чем в облигации, поскольку существует значительная неопределенность в оценке величины будущих г вступлений денежных средств по данным видам ценных бумаг. [c.283]

Если бы мы сравнивали значения доходности двух привилегированных акций с квартальным и полугодовым начислениями дивидендов, как раз и нужно было бы использовать эффективную годовую доходность [c.112]

РИС. 10.1. Сравнительная динамика доходности высококлассных привилегированных акций и корпоративных облигаций с рейтингом АА [c.490]

За исключением привилегированных акций, обладающих свойством конверсии, стоимость выпусков привилегированных акций с высоким рейтингом зависит от их текущей доходности. Более конкретно эту зависимость можно выразить следующим образом стоимость привилегированных акций тесно связана с преобладающей процентной ставкой. Поэтому, когда общий уровень процентных ставок растет, растут и ставки доходности по привилегированным акциям, а следовательно, их курсы снижаются когда процентные ставки падают, так же ведут себя и ставки доходности привилегированных акций, и их курсы растут. Таким образом, курс привилегированных акций находится в обратной зависимости от рыночной процентной ставки. Более того, курс привилегированных акций прямо связан с уровнем дивидендов, и поэтому при прочих равных условиях, чем выше дивиденды, тем выше курс. Все эти связи можно представить в виде формулы [c.491]

Помимо рыночной доходности стоимость привилегированных акций является функцией качественных характеристик выпуска чем ниже инвестиционные качества данных привилегированных акций, тем выше их доходность. Такая взаимозависимость сопоставима с общим соотношением риска и доходности, которое свойственно рынку капиталов в целом. На самом деле качественные параметры привилегированных акций обычно подвергаются такому же анализу, как и параметры облигаций подобным анали- [c.491]

Начиная с 70-х годов резко возросла популярность выпусков привилегированных акций, содержащих условие досрочного отзыва. Сегодня значительное количество выпусков привилегированных акций выходит в обращение с этим свойством, позволяющим компании выкупить привилегированные акции для погашения. Как правило, корпоративные привилегированные акции выпускают с условием отложенного отзыва, т.е. их не выкупают у акционеров раньше, чем пройдет определенное количество лет с даты выпуска акций в обращение. После окончания периода этой отсрочки, который обычно составляет от 5 до 7 лет, привилегированные акции превращаются в свободно погашаемые. Эти выпуски начинают отзывать, когда рыночные ставки доходности по привилегированным акциям существенно снижаются, и это объясняет, почему доходность по свободно отзываемым привилегированным акциям должна быть выше, чем по привилегированным акциям, не имеющим свойств досрочно погашаемых ценных бумаг. Как и в случае с облигациями, курс, по которому эмитент отзывает (или выкупает) акции, формируется из номинальной стоимости выпуска и премии за отзыв, обычно составляющей сумму, равную годовому дивиденду. [c.497]

Уравнение реализованной (полной) доходности, приведенное выше, идентично тому, что было использовано для расчетов по прямым облигациям и привилегированным акциям. Хотя эта ставка доходности в 33,6% может показаться весьма привлекательной, инвестору следовало бы убедиться в ряде условий, прежде чем размещать в них капитал особенно важно установить, действительно ли эта форма инвестиций более выгодна, чем непосредственные инвестиции в обыкновенные акции данной компании (по крайней мере, с точки зрения соотношения доходности и риска), и действительно ли привлекательных ставок доходности при таком же уровне риска в настоящее время не найти. В той мере, в какой эти условия действительно выполняются, инвестиции в конвертируемые ценные бумаги могут быть удачными, особенно если соблюдаются следующие условия 1) курс обыкновенных акций повышается 2) процентные ставки по облигациям резко падают У) курс конвертируемых ценных бумаг практически не содержит премию как компонент курса. Первое отмеченное условие означает, что конверсионная стоимость будет расти, а следовательно, будет расти и курс конвертируемой ценной бумаги. Второе условие означает, что нижняя граница стоимости облигации (инвестиционная стоимость) также должна подняться, снизив тем самым возможный риск падения курса конвертируемой ценной бумаги. Третье условие означает, что инвестор должен уловить полностью или частично возможность прироста капитала, связанного с ростом курса обыкновенных акций, а не потерять часть капитала из-за неизбежного снижения конверсионной премии. [c.522]

Из-за ограничения возможности купить их в кредит, а также высокой доходности облигаций и привилегированных акций недавние периоды высокой инфляции негативно сказались на курсах обыкновенных акций. [c.83]

По аналогии с облигациями формулы, рассмотренные в разделе, посвященном оценке значений акций, могут применяться и для оценки значений ожидаемой доходности акций при этом в соответствующих формулах необходимо лишь заменить теоретическую стоимость Vt на рыночную цену Рт. Таким образом, доходность бессрочной привилегированной акции, равно как и обыкновенной акции с неизменным дивидендом, находится по формуле [c.224]

Поскольку по привилегированным акциям выплачивается фиксированный процент от номинала (т.е. известна величина дивиденда), то стоимость этого источника средств равна доходности бессрочной привилегированной акции для инвестора и рассчитывается по формуле [c.24]

ССд - среднегодовая стоимость акционерного капитала. Доходность капитала измеряет доход на вложения акционеров компании и дает более четкое понятие доходности, чем предыдущий чистый доход - любые дивиденды, выплачиваемые держателям привилегированных акций [c.144]

С точки зрения инвестора, привилегированные акции без оговорки об отсрочке выплаты процентов немногим лучше, чем доходные облигации. На самом деле доходные облигации менее рискованы, поскольку условия выплаты процентов по ним обычно четко определены, и, кроме того, держатели облигаций имеют приоритетное право на активы фирмы в случае ее несостоятельности. Из-за очевидности этих недостатков выпуски некумулятивных привилегированных акций достаточно редки, хотя они могут использоваться при реорганизации фирмы. [c.623]

Конвертируемая ценная бумага гарантирует инвестору фиксированную прибыль или установленный дивиденд по привилегированным акциям. Кроме того, инвестор получает право обменять конвертируемую ценную бумагу на обыкновенные акции и, таким образом, участвовать в прибылях компании. Из-за этого права компания обычно может продать конвертируемые ценные бумаги, имеющие меньшую доходность, чем обычные выпуски облигаций или привилегированных акций. [c.639]

Сравните доходность привилегированных акций и корпоративных облигаций. Можете ли вы объяснить разницу [c.364]

Однако существует много фирм, которые не платят налогов. Эти фирмы не могут воспользоваться налоговым щитом, но они могут выпускать привилегированные акции с плавающей ставкой и доходностью ниже той, которую им пришлось бы обеспечивать при эмиссии долговых обязательств с плавающей ставкой. (Корпорации, покупающие привилегированные акции, довольствуются этой низкой доходностью, поскольку 70% дивидендов они получают, обходя налог.) [c.882]

Размеры выплачиваемых дивидендов, кроме привилегированных акций, целиком зависят от конечных результатов деятельности акционерного предприятия, т. е. от прибыли. Вот почему бытует вполне обоснованное утверждение, что все владельцы акций по мере сил и возможностей стремятся повысить эффективность производства, по-хозяйски относиться ко всем делам предприятия. Могут и спросить у руководства, почему упала доходность, кто конкретно повинен и стоит ли держать его дальше. ДИЛЕР — в отличие от брокера, как правило, юридическое лицо, которое занимается биржевым или торговым посредничеством от своего имени и за свой счет. Основа деятельности Д. — получение прибыли от сделок купли-продажи ценных бумаг, товаров и т. п. за счет разницы цен, по которым они [c.74]

Чистый доход (после уплаты налогов и процентов по займам) не зависит от того, какие акции выпущены фирмой - обычные или привилегированные. Чистый доход акционеров - это чистый доход за вычетом дивидендов, выплачиваемых держателям привилегированных акций. Обычный отраслевой показатель доходности капитала составляет 10- 12%. [c.266]

Решая вопрос о выпуске разных видов акций, эмитент должен руководствоваться условиями их функционирования, возможностями быстрого размещения. По обыкновенным акциям уровень выплачиваемого в виде дивидендов дохода колеблется по годам в зависимости от получаемой предприятиями прибыли и направлений ее использования. Поскольку владельцы обыкновенных акций несут наибольший риск неполучения объявленных дивидендов, им предоставляется право избирать членов правления акционерного общества и решать другие вопросы (например, о размере годовой прибыли, направлениях ее использования и т.п.) на общем собрании акционеров. Привилегированная акция отличается тем, что ее владелец, во-первых, имеет право на первоочередное получение дохода в виде фиксированного процента на вложенный капитал во-вторых, обладает кумулятивным правом на получение дивидендов, означающим, что недополучение дохода по акциям в одном (неблагоприятном) году компенсируется соответствующим увеличением выплат в следующем (благоприятном по уровню доходности) году в-третьих, при ликвидации предприятия пользуется преимуществом по сравнению с остальными кредиторами в удовлетворении своих имущественных прав в-четвертых, как правило, не обладает правом голоса при выборе членов правления и решении других акционерных дел. Привилегированные акции по сравнению с обыкновенными пользуются большим спросом на рынке, но зато налагают повышенные финансовые обязательства на эмитента. Поэтому их выпуск зависит от невозможности размещения обыкновенных акций на финансовом рынке. Ситуация на рынке с размещением ценных бумаг заставляет решать и вопрос о том, какие акции - именные или на предъявителя— следует выпускать в обращение. Преимущество именных акций в том, что заранее известен покупатель (инвестор) и нет проблемы с реализацией к тому же жестко ограничен круг совладельцев фирмы. Однако именные акции существенно снижают возможности маневрирования средствами потенциальных инвесторов. Все эти моменты должны быть тщательно учтены работниками финансовых служб, прежде чем они будут давать рекомендации руководству фирмы, а оно - принимать решение о выпуске ценных бумаг, условиях их функционирования и порядке погашения. [c.76]

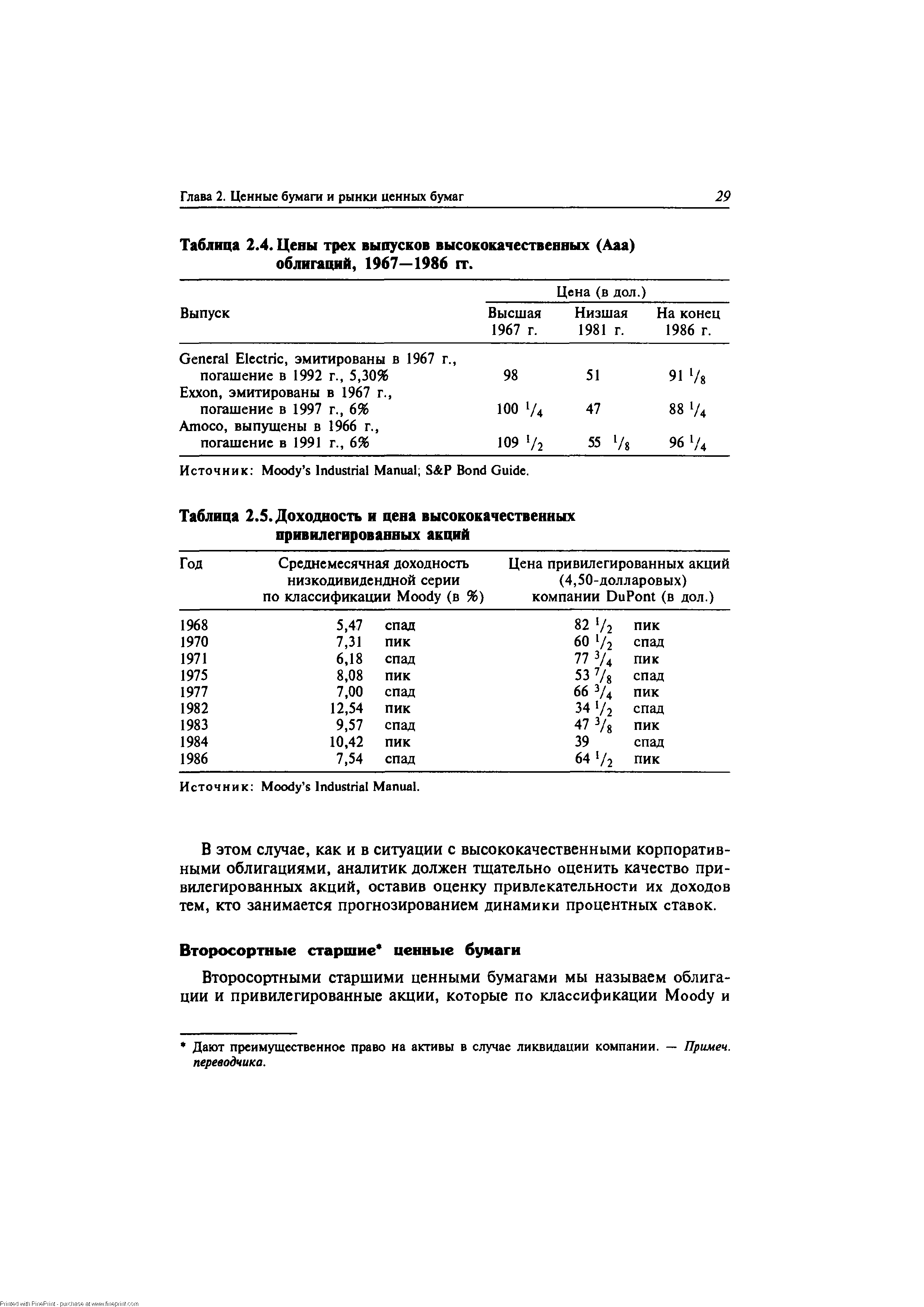

| Таблица 2.5. Доходность и цена высококачественных привилегированных акций |  |

Привилегированная акция соединяет в себе качества как облигации, так и обыкновенной акции. Она может обеспечить высокую доходность, сравнимую с доходностью облигации, она дает ее держателю приоритетное право владения акционерным капиталом компании перед держателем обыкновенной акции. Но привилегированная акция не обладает надежностью, которую обеспечивает инвестициям облигация, а их потенциал роста дивидендов, а значит, и ценового роста ограничен. [c.210]

Третий вариант, который может быть применен в отношении привилегированных акций, — это акции, подлежащие выкупу (т. е. имеющие фиксированную дату выкупа) или не подлежащие выкупу. В последние двадцать лет привилегированные акции встречаются все реже, что неудивительно. В качестве акций в случае возврата капитала они стоят после всех дебиторских обязательств компании дивиденды по ним начисляются, только когда компания получает прибыль, да и тогда только после выплаты процентов по всем долговым инструментам. Более того, если это не акции участия, цена на такие акции вряд ли будет увеличиваться с ростом прибыли компании. Следовательно, поскольку этот инструмент несет в себе высокий риск и дает низкий доход, требования к его рыночной доходности значительно выше, чем к доходности практически любого другого финансового инструмента. [c.81]

Сравнение доходности привилегированных акций и облигаций [c.341]

Однако при объявлении об обмене одних ценных бумаг на другие эффект изменения движения средств отсутствует. Если эмпирические исследования обменов ценных бумаг разделить на 2 категории изучение обменов, увеличивающих левередж фирмы,, и изучение обменов, уменьшающих его, и рассмотреть их отдельно одну от другой, то результаты оказываются поразительными. На протяжении двух дней, предшествующих объявлению, наблюдается следующее явление обмены, увеличивающие левередж, сопровождаются положительным изменением доходности акций, а обмены, уменьшающие его, — отрицательным. Эффект оказывается самым сильным при обменах долг-на-акции (положительный эффект) и акции-на-долг (отрицательный эффект), за которыми следуют обмены привилегированных акций на обыкновенные (положительный эффект) и привилегированных акций на долг (отрицательный эффект). Таким образом, исследования подтверждают наличие информационного эффекта ассиметрии. Другими словами, когда руководство полагает, что акции компании рынок недооценивает, оно, вероятнее всего, проведет эмиссию долга или привилегированных акций, а когда оценка руководством инвестиционной стоимости акций ниже, чем рыночная оценка, то руководство компании скорее всего осуществит выпуск акций. [c.564]

По большинству привилегированных акций дивиденды выплачиваются ежеквар тально, следовательно, мы можем вычислить эффективную доходность, основанную иа таком начисленнн процентов Однако по причинам, аналогичным тем, которые были об суждены нами в прим 1 (в отношении облигаций), было бы неуместно (или по крайней мере несерьезно) делать это Следует также отметить, что фирмы начали выпускать об лигации и привилегированные акции с переменным, или плавающим, процентом Так как предсказать ставки процентов на рынке капитала на будущее довольно трудно, если не невозможно, то будущие процентные платежи и дивиденды по привилегированным акциям обычно рассчитываются на основе текущих ставок и, следовательно, ожидаемые цены этих источников — ценные бумаги с плавающим процентом и бумаги с фиксирован ним процентом — одинаковы. Однако фактически полученные значения цены выпусков с плавающим процентом могут быть выше или ниже, чем ожидавшиеся, в зависимо сти от значений реальных ставок, имевших место в течение жизни ценной бумаги. При этом фактически полученное значение цены источника ценные бумаги с фиксированным процентом известно с относительной точностью Отметим также, что текущее налого вое законодательство не допускает, чтобы затраты на размещение привилегированных и обыкновенных акций исключались из налогооблагаемой базы. Отметим в заключение, что нередко при выпусках привилегированных акций создаются фонды погашения, ого варивается возможность отзыва этих акций либо одновременно имеет место и то, и другое Привилегированные акции, выпускаемые с правом выкупа, анализируются аналогично облигациям [c.168]

Некоторые акции привлекательны просто в силу своих хороших показателей текущей доходности. Это относится к доходным акциям, представляющим выпуски с длительной историей и стабильными показателями регулярных выплат более высоких, чем в среднем, дивидендов. Доходные акции идеально подходят для людей, стремящихся к относительно безопасному и вместе с тем высокому уровню текущего дохода на свой инвестированный капитал. Кроме того, владельцы доходных акций могут ожидать, что в перспективе размер получаемых ими дивидендов будет регулярно увеличиваться в отличие от дохода по облигациям и привилегированным акциям. Возьмем для примера электростанцию "Потомак электрик пауэр". В 1979 г. она выплачивала дивиденды в размере 68 центов на акцию 10 лет спустя, в 1988 г., ее дивиденды составили 1,38 долл. на акцию. Это огромный скачок — почти 103%, и подобного рода скачок может серьезно сказаться на общей сумме дохода Если рассуждать о негативных сторонах, то самый серьезный недостаток обыкновенных акций состоит в том, что причина высоких дивидендов кроется в низком потенциале роста. И в самом деле, для эмитентов доходных акций не столь уж редок низкий или умеренный темп роста прибыли. Это не означает, что такие компании неприбыльны или лишены перспектив напротив, большинство компаний, чьи акции квалифицируются как доходные, являются высокоприбыльными и имеют блестящие перспективы. [c.296]

Шарлин Уивер увлекается спекулятивными операциями с привилегированными акциями, стремясь получить прирост капитала на основе изменений рыночных ставок процента. Именно сейчас, по ее мнению, предстоит резкое снижение рыночных ставок процента, и поэтому она всерьез размышляет об инвестициях в привилегированные акции с дивидендом в 7 долл. и текущим курсом 75 долл. Какую ставку реализованной (полной) доходности она получит от этих инвестиций, если рыночные ставки текущей доходности по привилегированным акциям снизятся до 6V2% в течение следующих двух лет [c.525]

Компания обязана выплачивать процент по доходной облигации только тогда, когда она получает прибыль. Выпуски облигаций подобного рода могут быть кумулятивными, т. е. невыплаченные проценты могут переноситься на более поздний срок. Если компания не получает прибыли, она обязана выплатить кумулятивный процент в пределах имеющейся в ее распоряжении прибыли. Однако, кумулятивность обычно ограничивается сроком не более 3 лет. Ясно, что ценная бумага этого вида оставляет инвестору очень призрачные надежды на фиксированный доход. Тем не менее, доходные облигации при ликвидации компании имеют более высокий статус, чем привилегированные и обыкновенные акции, а также любые обязательства пониженного статуса. В отличие от дивидендов по привилегированным акциям процентные [c.603]

В таблице 2.5 показаны циклические пики и спады доходности дивидендов за 19 лет — с 1968 по 1986 г. — для высококачественных низкодивидендных привилегированных промышленных акций по классификации Moody. Чтобы отразить размывание цены, имеющее причиной рост доходности, параллельно в таблице даны цены на привилегированные акции компании DuPont за те же 19 лет (годовой доход 4,50 дол.). [c.28]

Рост курсовой стоимости является не единственным показателем доходности привилегированных акций. Большинство российских предприятий стабильно платит дивиденды по привилегированным акциям. Проведенный ФКЦБ России опрос показал, что 84% рассмотренных предприятий начислили дивиденд по привилегированным акциям по итогам 1995 года и только 52% этих предприятий начислили дивиденд по обыкновенным акциям. [c.104]

Доходные облигации (in ome bonds) больше напоминают привилегированные акции, чем облигации. Выплаты процентов по ним своевременно и в полном объеме не гарантированы, а их неуплата не влечет за собой банкротства эмитента. Для корпорации-эмитента проценты по облигациям этого вида могут относиться (или нет) к уменьшающим налогооблагаемую базу расходам. Такого вида облигации не имеют широкого распространения, а используются в основном при реорганизации неплатежеспособных железных дорог. [c.404]