Стоимость опционов "пут" и "калл" означает сумму, по которой опционы должны продаваться. К сожалению, такое случается редко. Напротив, эти ценные бумаги почти всегда продаются или покупаются по ценам, превышающим их подлинную стоимость, особенно те опционы, срок действия которых еще велик. Такая разница известна как инвестиционная премия. Она показывает величину "избыточной стоимости , заключающейся в котировочной цене опциона "пут" или "колл". [c.559]

Инвестиционная премия может быть определена следующим образом [c.559]

Опционная премия — Стоимость опциона Инвестиционная премия =------------------------------------------------------- [c.559]

Использовав приведенную выше формулу, мы увидим, что цена опциона "колл" содержит инвестиционную премию [c.559]

Этот конкретный опцион "колл" компании "Филипп Морис", по сути, продается с премией 18,4%, или по цене, на 112,5 долл. превышающей его истинную, лежащую в основе стоимость. Многие из тех факторов, что влияют на опционную премию, также воздействуют и на инвестиционную премию например, инвестиционная премия имеет тенденцию к увеличению для опционов более продолжительного срока действия и для опционов на весьма неустойчивые акции. Если инвестиционная премия не может быть возвращена, когда инвестор продает ранее купленный опцион, то она отражает "омертвленные" издержки, которые потеряны навсегда. [c.559]

Курс опциона "колл", вычисленный в соответствии с формулой оценки его стоимости, включает некоторую инвестиционную премию в курсе покупки опциона "колл", но никакой премии в ожидаемом курсе опциона. [c.561]

Обратите внимание на то, что один из опционов является опционом "колл" с реальной ценностью (тот, курс исполнения которого равен 40 долл.), а другой — опционом без реальной ценности. Разница в доходах от этих опционов типична, т.е. инвесторы обычно могут рассчитывать на лучшую норму прибыли от более дешевого (без реальной ценности) опциона, также подвергаясь меньшему риску. Конечно, главным недостатком опционов без реальной ценности является то, что их курс целиком складывается из инвестиционной премии — "омертвленных", безвозвратных издержек, которые будут потеряны, если курс акций не изменится. [c.561]

Что такое опционы, котируемые на фондовой бирже, и чем они отличаются от стандартных опционов В чем состоит разница между опционной и инвестиционной премиями Что такое производная ценная бумага Приведите пример. [c.582]

Предположим, что инвестор покупает шестимесячный опцион "пут" за 600 долл. Его курс исполнения составляет 80 долл., а текущий рыночный курс соответствующих акции — 75 долл. Какова величина инвестиционной премии опциона "пут" [c.582]

Используя котировки опционов на акции и индексы на рис. 11.5 и 11.7 соответственно, определите опционную премию, инвестиционную премию, а также точку безубыточности для следующих опционов "пут" и "колл" [c.582]

Для любого из этих случаев инвестиционная премия выражается как доля от разности опционной премии и расчетной стоимости опциона [c.126]

Государственный бюджет всегда представляет собой компромисс, отражающий соотношение сил основных групп носителей различных социально-экономических интересов в стране. Это компромисс между собственниками и работающими по найму по вопросам налогообложения собственности, доходов и заработной платы, по поводу бюджетных расходов на социальные цели компромисс между общегосударственными и местными интересами компромисс между промышленными и сельскохозяйственными районами в отношении распределения налогов и бюджетных дотаций, ориентиров государственной территориальной структурной политики, компромисс между интересами отдельных отраслей и монополий по поводу налогов и субсидий, льготных кредитов и государственных заказов, подрядов на строительство, инвестиционных премий. Каждый такой компромисс сопровождается политической борьбой, предвыборной и в стенах парламента, фракционной внутри партий и на страницах печати (подробнее см. гл. 15). [c.260]

Наибольшие трудности возникают при получении налогов с корпораций (фирм) в связи с разнообразными возможностями снижения облагаемой балансовой прибыли за счет искусственного завышения издержек и использования различных льгот, скидок, отсрочек, инвестиционных премий, необходимых отчислений в различные фонды, разрешаемых государственными органами, ответственными за регулирование экономики. [c.272]

Поскольку страхование связано с непредсказуемостью возникновения ущерба и заранее неизвестным влиянием внешних факторов, многие параметры, описывающие страховые операции, носят случайный характер. В их числе объем и структура ожидаемых премий по видам страхования ожидаемые убытки и выплаты нормы отчисления в резервы (в резерв предупредительных мероприятий, резерв колебаний убыточности и т. п.) параметры перестраховочной деятельности ожидаемая ставка инвестиционного дохода ожидаемые расходы на ведение дела перечень налогов и их ставки. [c.474]

Предположим, что фирма хочет финансировать проект полностью за счет акций. Тогда решение об инвестировании будет положительным, если ожидаемая прибыль от проекта превысит необходимую прибыль, R , определенную по формуле (15.8). Чтобы проиллюстрировать критерий принятия решения по проекту, используя эту концепцию, обратимся к рис. 15.2. Все проекты со своими нормами прибыли, принадлежащими или лежащими выше линии, должны быть приняты, ибо они обеспечивают ожидаемую долгосрочную прибыль. Приемлемые проекты обозначены знаком "х". Все проекты, лежащие ниже линии и обозначенные "о", будут отклонены. Обратите внимание, что при увеличении систематического риска проекта увеличивается и необходимая прибыль. Если проект не имеет риска вообще, то необходима будет только безрисковая ставка. Для проектов с большим риском требуется еще премия за риск, и она возрастает с" увеличением систематического риска проекта. Целью фирмы в этих условиях становится поиск инвестиционных возможностей, лежащих выше линии. [c.430]

Дисконтирование. Таким образом, первоначальный чистый отток денежных средств равен 1 630 000 дол., чистый выигрыш компании в денежных средствах может составить 245 000 дол. за следующие 20 лет. Поскольку эта выгода будет получена компанией в будущем, ее следует дисконтировать с тем, чтобы получить ее стоимость в настоящий момент. Однако какую ставку дисконтирования следует избрать Некоторые авторы считают, что нужно использовать стоимость капитала. Однако рефинансирование отличается от других инвестиционных мероприятий. После продажи новых облигаций чистый денежный выигрыш известен со всей определенностью. С точки зрения корпорации, рефинансирование является в значительной степени безрисковым инвестиционным проектом. Единственный рисковый момент, связанный с потоками наличности компании, заключается в потенциальной возможности невыплаты компанией основной суммы или процентов по облигациям. Поскольку премия, являющаяся компенсацией за риск неплатежа, воплощена в рыночной ставке процента, который выплачивает компания, приемлемая ставка скидки может быть равна издержкам рефинансирования после уплаты налогов. Используя эти издержки, [c.612]

Другими словами, норма дисконта должна являться минимальной (барьерной) нормой дохода, ниже которой инвестор счел бы инвестиции невыгодными для себя. Согласно финансовой теории отдача, которая ожидается от реализации инвестиционного проекта, включает две составляющих- свободную от риска ставку и страховую премию (премию за риск) [c.273]

Используя значения коэффициента бета и прогноз развития рынка, можно оценить риск и ожидаемую доходность по конкретному активу. На основе этого формируется инвестиционный портфель, риск которого измеряется средневзвешенным коэффициентом бета, рассчитанным на основе индивидуальных коэффициентов по каждому активу и их удельного веса в портфеле. При оценке риска портфеля несистематический риск можно исключить путем диверсификации инвестиций. Поэтому необходимо оценить только систематический риск, присущий данному портфелю, и требуемый уровень доходности. Чем выше риск портфеля, тем большую премию в виде повышенной доходности должна получать компания. Повышенный риск должен быть вознагражден, иначе никто не будет осуществлять инвестиции, связанные с риском. [c.358]

Во-вторых, мы рассмотрели проблему оценки эффективности международных инвестиций. Мы предостерегли от необоснованных инвестиционных решений, которые принимаются только исходя из предположений о разнице валютных курсов. При этом не имеет значения, какую валюту вы используете в своих расчетах, до тех пор, пока вы полагаете, что цены, процентные ставки и валютные курсы соотносятся друг с другом в соответствии с простыми теориями, которые были рассмотрены выше. Основная трудность состоит в выборе правильной ставки дисконта. На свободном рынке капитала ставка дисконта по проекту — это доходность инвестиций в иностранные ценные бумаги, которую ожидают инвесторы. Эту ставку трудно определить, номы против того, чтобы просто накидывать премию за повышенный риск международных инвестиций. [c.975]

Однако мы не хотели бы создать у вас впечатление, что можно все. Мы уже знаем, что Закон о пенсионном обеспечении устанавливает минимальный уровень для отчислений в фонды, который обязывает инвестиционных менеджеров к соблюдению осторожности. Компании с недостаточно фондированными программами должны также платить более высокую страховую премию в Корпорацию по гарантиям, но поскольку плата является одинаковой для всех внефондовых программ, то компании мо-же показаться, что "где нет проблем с пенни, там будет все нормально и с фунтом". [c.995]

Тем временем теоретики продолжают работать над этими проблемами, анализируя простые допущения, на которых основана модель оценки долгосрочных активов компании. Мы рассматривали эти вопросы в разделе 8—5. Но просто забавы ради приведем еще один пример. Допустим, что вы любите хорошее вино. Поэтому для вас может оказаться целесообразным купить акции компании, производящей вина, даже если такая покупка отвлечет крупные личные средства и заставит вас держать относительно недиверсифицированный портфель. Однако вы застрахованы против роста цены на вино ваше хобби будет обходиться вам дороже в случае роста цен на рынке вина, но в то же время вы являетесь акционером и эта доля участия приведет соответственно к росту вашего благосостояния. Таким образом, вы имеете относительно недиверсифицированный портфель, руководствуясь достойной причиной. Мы не думаем, что вы будете требовать премию за недиверсифицируемый риск такого инвестиционного портфеля. [c.1021]

Облигация имеет базовые характеристики — номинал, курс, пункт, купон (купонный процент), дата погашения, дисконт и др. Курс облигации определяется в процентах к номиналу. Дисконт (как и премия) — это разница между продажной ценой и номиналом облигации в случае с премией эта разница положительна, а в случае с дисконтом — отрицательна. Другое название дисконта — скидка. Купон (купонный процент) — это фиксированный процент, который устанавливается в момент эмиссии облигации. Исходя из этого процента облигационер получает регулярные платежи по облигации. Купон оформляется обычно как отрывная часть облигации. Чем выше размер купонного процента, тем выше ее инвестиционная привлекательность. Величина купона зависит от имиджа, надежности эмитента. На него влияет также и срок обращения облигации. Чем длительнее срок, тем больше купон, так как рыночный риск прямо пропорционален сроку обращения облигации. [c.32]

Круг вопросов, решаемых этим видом функционального управления предприятием, довольно обширен, так как инвестиционные решения неразрывно связаны со всеми основными видами деятельности предприятия и всеми стадиями его жизненного цикла, направлены на реализацию его миссии и стратегии, формируют его перспективную организационную структуру и инвестиционную культуру. Это направление экономических знаний развивается наиболее динамично — за последние десятилетия целый ряд исследователей за разработку отдельных проблем инвестиционного менеджмента удостоены нобелевских премий. [c.7]

С формированием портфельной теории связано возникновение и самого термина — инвестиционный менеджмент, под которым первоначально понималась система управления финансовыми инвестициями предприятия. Позднее инвестиционный менеджмент включил в свою систему и рассмотрение вопросов реального инвестирования. В настоящее время инвестиционный менеджмент является одной из наиболее динамично развивающихся областей знаний — только за последние десятилетия значительная часть исследователей за разработку проблем инвестиционного менеджмента удостоены нобелевских премий. [c.45]

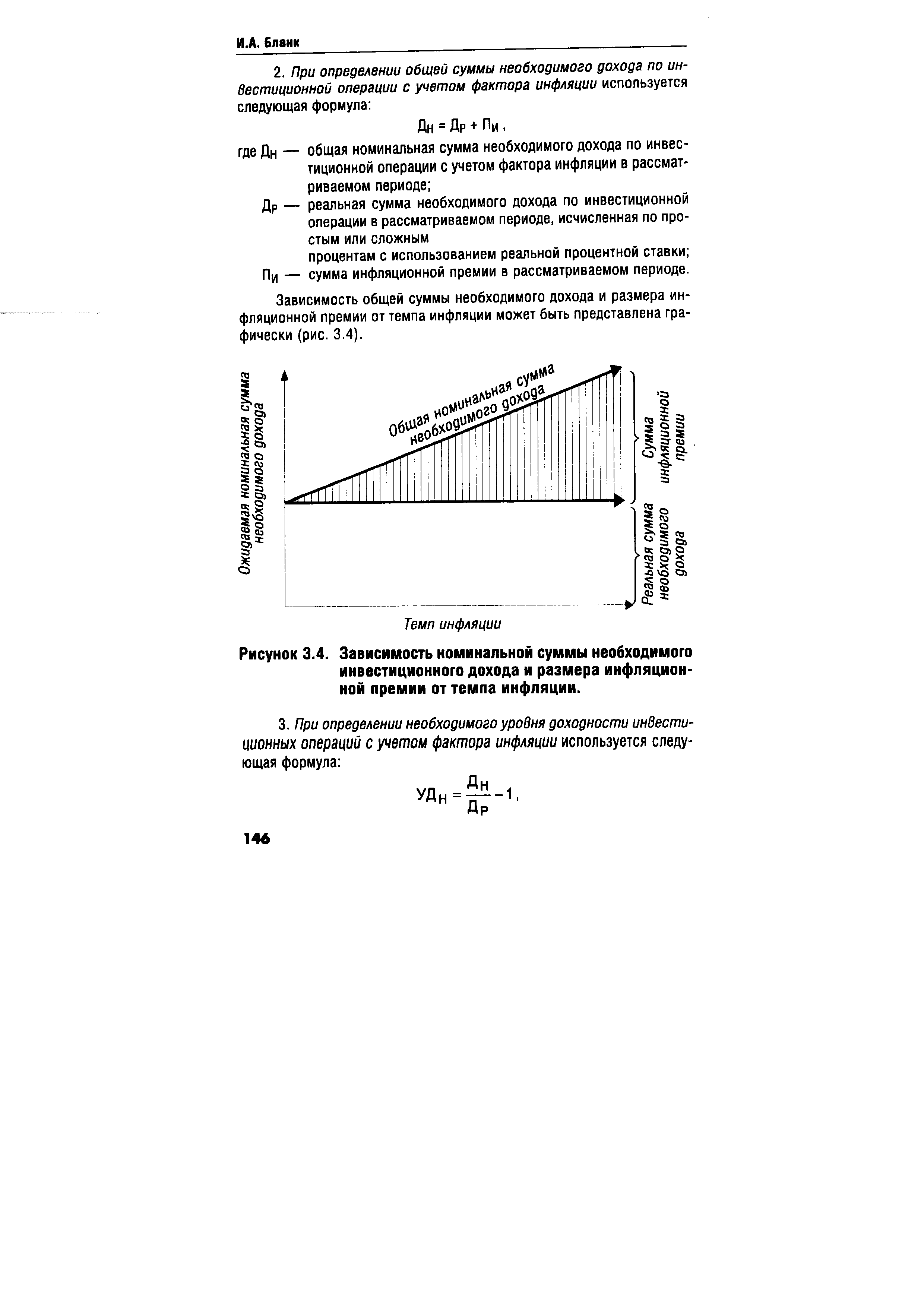

Методический инструментарий формирования необходимого уровня доходности инвестиционных операций с учетом фактора инфляции, с одной стороны, призван обеспечить расчет суммы и уровня инфляционной премии", а с другой — расчет общего уровня номинального дохода, обеспечивающего возмещение инвестору инфляционных потерь и получение необходимого уровня реальной инвестиционной прибыли. [c.145]

| Рисунок 3.4. Зависимость номинальной суммы необходимого инвестиционного дохода и размера инфляционной премии от темпа инфляции. |  |

ЦЕНОВАЯ МОДЕЛЬ КАПИТАЛЬНЫХ АКТИВОВ — модель определения необходимого уровня доходности отдельных инвестиционных (фондовых) инструментов с учетом уровня их систематического риска, измеряемого с помощью бета-коэффициента. Расчетный механизм этой модели учитывает необходимый размер премии за риск. [c.149]

НАЛОГОООБЛОЖЕНИЕ ЛЬГОТНОЕ - предоставление налоговых льгот, т.е. полное или частичное освобождение от налогообложения физических или юридических лиц в соответствии с действующим законодательством. Налоговые законодательства разных стран исходят из концепций, отвечающих,проводимой ими экономической и социальной политики. Так, в некоторых странах, с целью развития экономики предоставляются льготы для предприятий с участием иностранного капитала, компаниям, выпускающим новые товары для экспорта и т.п. Формы налоговых льгот разнообразны снижение ставок налога на прибыль, вычитание из облагаемой прибыли расходов, непосредственно не относящихся к производству /представительские расходы, безнадежные долги и т.д./, установление скидок при образовании разнообразных фондов, возврат ранее уплаченных налогов /налоговые амнистии/, налоговый кредит, отсрочка платежей налога, инвестиционные премии, которые засчитываются как налог на прибыль фирм. Капиталистическое государство с помощью Н.л. поощряет концентрацию производства. В США крупные корпорации, поглощающие мелкие малорентабельные или убыточные предприятия, списывают в течение ряда лет их убытки за счет своих прибылей. Н.л. воздействует на отраслевую структуру, способствует развитию наиболее важных отраслей производства, от которых зависит технический прогресс. Так, в Японии компании радиоэлектронной и химической промышленности освобождаются от уплаты налога на прибыль на 4 года с момента их создания. [c.140]

Как и для опционов на акции, рыночная цена опционов на индексы является функцией от разницы между курсом исполнения опциона (которая выражается в тех же единицах, что и соответствующий индекс) и последним опубликованным значением фондового индекса. Для примера рассмотрим весьма популярный индекс "Стэндард энд пур з 100", торговля которым ведется на Чикагской бирже. Как следует из котировок опциона на индексы, представленных на рис. 11.7, значение индекса при закрытии биржи составляло 296,91 в то же время курс исполнения июльского опциона "холл"на этот индекс составил 290. Поскольку опцион "холл"на индекс будет иметь ценность, пока значение соответствующего индекса превосходит курс исполнения опциона (все прямо противоположно для "пута"), расчетная (скрытая) стоимость этого опциона составит 296,91 - 290 = 6,91. Как мы видим из котировки, опцион "колл" продавался за 1411Я, что на 7,21 пункта выше подлинной стоимости опциона "колл". Эта разница, естественно, представляет собой инвестиционную премию. Как правило, сумма инвестиционной премии по опциону на индексы имеет тенденцию к увеличению для опционов с более продолжительным сроком действия (обратите внимание на разницу между майским и июльским опционами) и при менее устойчивых рыночных условиях. Возвращаясь к нашему примеру, отметим, что если бы индекс "Стэндард энд пур з 100" возрос до 310 к концу июля (окончание срока для опциона "колл ). то этот опцион котировался бы на уровне 30 (310 - 280). Поскольку все опционы на индексы оцениваются как кратные 100 долл., то этот опцион стоил бы 3000 долл. Если бы инвестор купил опцион, когда он продавался за l4lls, т.е. стоил 1412,5 долл. (14,125 х 100 долл.), то чуть более чем через два месяца он мог бы получить прибыль в 1587,5 долл. (3000 долл. — 1412,5 долл.). Из этого примера должно быть ясно, что, являясь производной ценной бумагой, опционы на индексы оцениваются в соответствии с поведением рынка и самих фондовых индексов. Так, опцион "колл" стоит дороже, если в будущем ожидается повышение конъюнктуры рынка, в то время как опцион "пут" стоил бы дороже в случае снижения конъюнктуры. [c.570]

Средне- и долгосрочный ролловерный кредит предоставляется через определенные интервалы времени (1, 3, 6, 12 месяцев) с учетом изменений ставки LIBOR. Банк-кредитор получает маржу или премию, фиксированную на весь период кредита или на основные стадии реализации проекта. Так, может быть установлена более высокая маржа на инвестиционной стадии и более низкая после ввода объекта в эксплуатацию. [c.268]

ПРЕМИЯ ЗА РИСК — дополнительный доход, выплачиваемый (или предусмотренный к выплате) инвестору сверх того уровня, который может быть получен по безрисковым инвестиционным операциям. Этот дополнительный доход должен возрастать пропорцио- [c.149]