Решение заключается в том, чтобы иметь портфель, состоящий из длинной позиции на один опционный контракт и одновременно короткой позиции на 50 акций. Иными словами, должна быть длинная позиция опционного менеджера и короткая позиция менеджера акциями. Таким образом, экспозиции по акциям обоих компонентов становятся одинаковыми, но с противоположными знаками, а следовательно должны уравновешиваться. Мы будем называть это портфелем, состоящим из длинной позиции по волатильности, или хеджированным портфелем. Вычисление изменения стоимости этого портфеля совсем простое. Мы просто перевернем знаки стоимости портфеля из акций, обратившись к данным в Таблице 4.1. Результирующий вид портфеля, сконструированного как длинная волатильная позиция, отражен в Таблице 4.2 и на Рисунке 4.2. [c.64]

Гамма, или изгиб короткой позиции опциона колл есть величина отрицательная или же нулевая. Линия цены изогнута вниз, и по мере увели- [c.107]

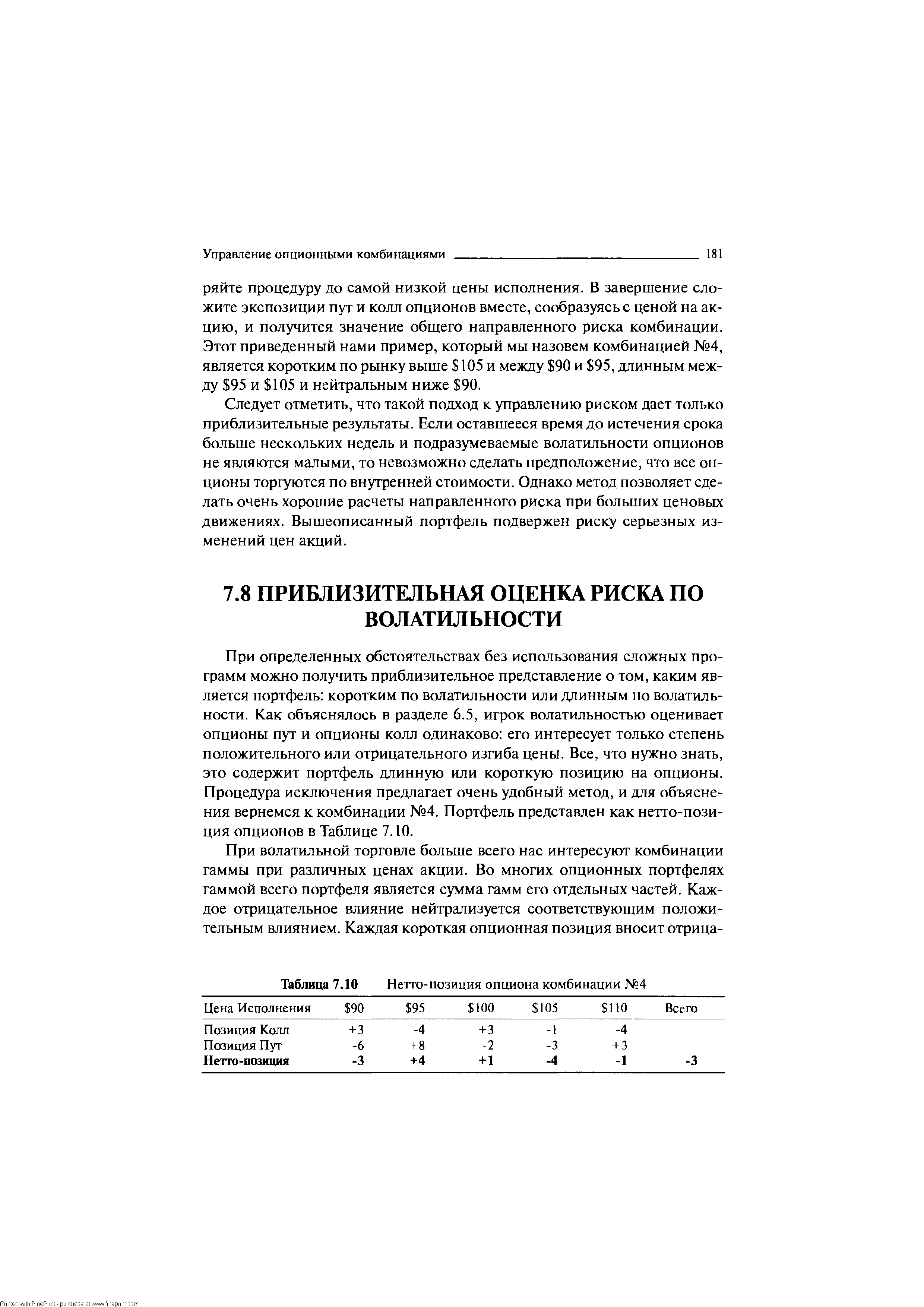

Цена исполнения Позиции колл на опционы Позиции на опционы пут Нетто-позиции опционов [c.150]

Рисунок 6.10 представляет собой краткий обзор кривых цены, дельты, гаммы и линии прибыли при торговле волатильностью для четырех комбинаций длинной позиции, короткой позиции, опционов колл и пут. [c.150]

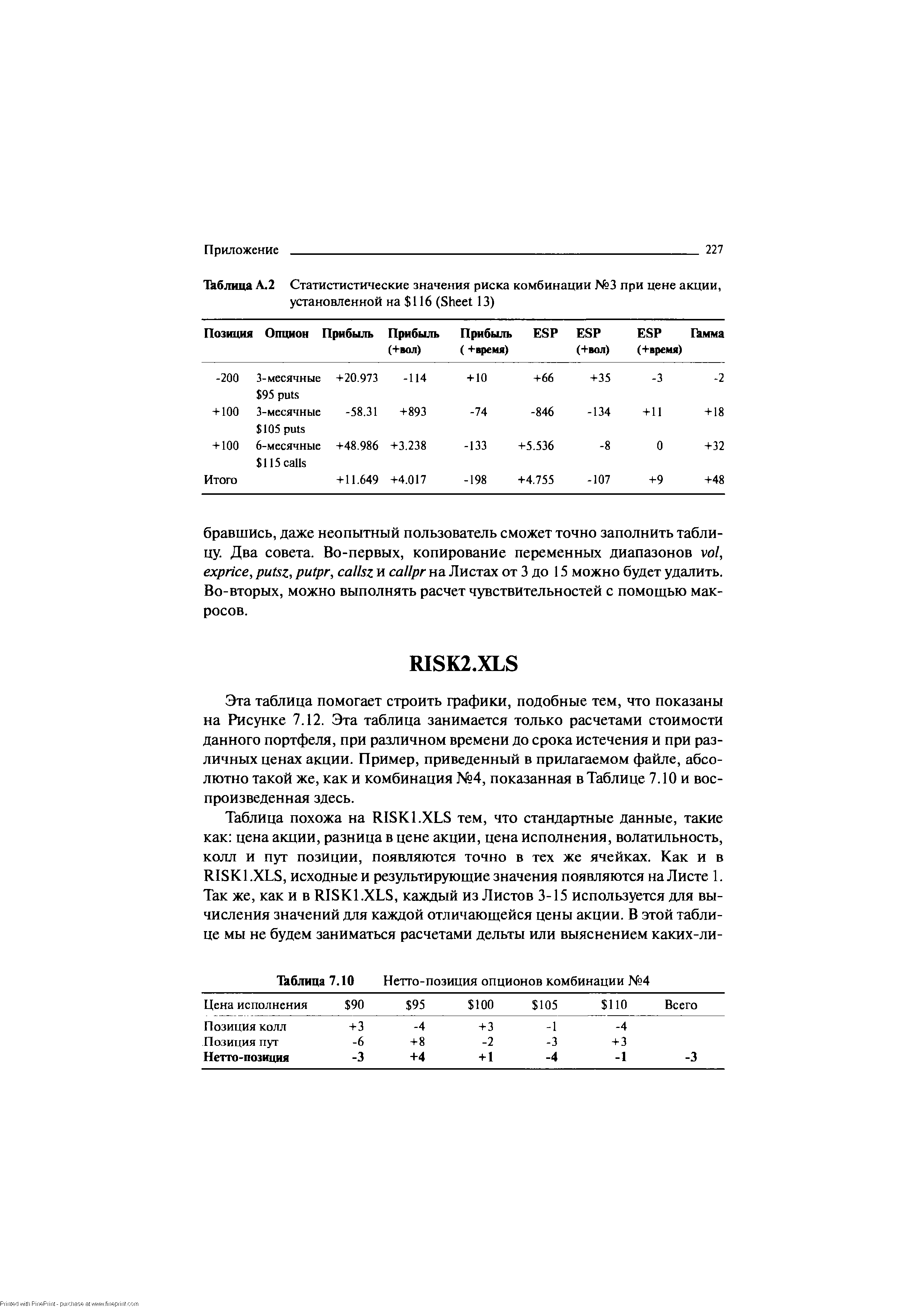

Позиция Опцион Прибыль Прибыль Прибыль ESP ESP ESP Гамма [c.226]

| Таблица 7.10 Нетто-позиция опционов комбинации №4 |  |

Второе преимущество опционной торговли - возможность оставаться на рынке. Трейдер, купивший фьючерсный контракт, может оказаться вынужденным ликвидировать свою длинную позицию, опцион же дает возможность спокойно пережидать нежелательные изменения рынка. У держателя опциона есть время дождаться желаемого повышения цены (пока не наступит срок истечения опциона). Например, в случае шестимесячного опциона, трейдер получает возможность оставаться на рынке полгода, ожидая повышения цен. Держателю опциона не страшны падения цен, ему не надо напряженно следить за движением рынка. Работа с опционами гораздо спокойнее, чем операции с фьючерсными контрактами. Подводя итог, можно констатировать, что, покупая опцион, трейдер имеет такую же неограниченную возможность получения прибыли, как и покупатель фьючерсного контракта, и пользуется тем же "эффектом рычага". В то же время он имеет два преимущества по сравнению со своим коллегой четко предопределенный риск и возможность оставаться на рынке вопреки неблагоприятной конъюнктуре. [c.465]

Если позиция опциона не обещает никаких прибылей, держатель может просто не исполнять его, потеряв при этом максимум премию. Некоторые инвесторы, однако, вместо отказа от опциона предпочитают так называемую кабинетную сделку, в результате которой ничего не стоящий опцион закрывается по чисто символической цене для облегчения декларирования прибылей и убытков в бухгалтерском учете и при расчете налогов. [c.51]

В расчет чистой опционной позиции опционные контракты принимаются в величине, равной произведению номинальной стоимости опционного контракта, заключенного на организованном и неорганизованном рынках, на коэффициент дельта (А). Коэффициент дельта рассчитывается следующим образом [c.101]

Хеджирование может защищать длинные или короткие позиции по базовым акциям, а также снижать или полностью исключать риск по другим опционным позициям. Для хеджирования используют различные виды спрэдов и комбинаций, описанных ранее в этой главе. Изменяя количество опционов по короткой или длинной позиции, вы можете создавать переменный хедж, включающий как короткие, так и длинные позиции. По одной из позиций опционов будет больше, чем по другой. [c.113]

Точка окупаемости при немедленном закрытии позиции опционов с разной дельтой [c.204]

Заметьте, величины во второй колонке (Прибыль по длинной акции) и в последней колонке (Общая прибыль по опционам) одинаковые. Это означает, что данные позиции — опционная и длинная акции — эквивалентные. [c.78]

Во второй части - всего три главы. В главе 8 я рассказываю про товарные опционы - важнейший инструмент страхования и планирования на современных биржевых рынках. В этой главе обсуждаются такие темы как досрочное закрытие позиций, опционы при деньгах , при своих и без денег , структура премии, факторы, влияющие на премию, семейство опционов, хеджирование и планирование, спекуляция, а также прогнозирование. Опционы - тема сама по себе достаточно сложная, и я попытался упростить изложение материала. Большое место в главе уделено описанию процесса ценообразования на опционах. Многие ошибки при игре на этом крайне рискованном инструменте происходят от того, что игрок плохо себе представляет, от чего зависит премия опциона, и какие факторы на неё влияют. А сон разума, как известно, рождает чудовищ, таких как, например, формула Блэка - Шоулза. Специально для любителей ужастиков я привёл алгоритм её расчёта. [c.5]

Имея две связанных одна с другой статьи финансовых активов — акции и опционы на эти акции, мы можем установить безрисковую хеджированную позицию. Колебания цен на один финансовый актив будут компенсироваться противоположными колебаниями цены на другой. Хеджированная позиция может быть установлена при помощи покупки акций (и их продолжительного хранения) и заключения опционных договоров. Если стоимость акций поднимается, мы выигрываем в так называемой "длинной позиции", т.е. в акциях. Мы теряем на опционах, которые мы заключили, ибо цена, которую мы должны заплатить за акции для того, чтобы предоставить их лицу, использующему опцион, выше, чем цена в момент заключения опциона. Если цена акций падает, происходит обратное. Мы теряем в нашей "длинной позиции", но выигрываем на заключенном нами опционе. [c.661]

Зная эти предположения, мы можем определить равновесную стоимость опциона. Если действительная цена опциона отличается от цены, полученной в модели, мы можем установить безрисковую хеджированную позицию и получить прибыль большую, чем краткосрочная процентная ставка. По мере вступления на рынок участников арбитражных сделок сверхприбыль будет постепенно вытеснена, и цена опциона сравняется со стоимостью, приведенной в модели. [c.662]

Таким образом, короткую позицию в опционах нужно последовательно приспосабливать к изменениям цены акций и изменениям во времени для сохранения безрисковой хеджированной позиции. Условия модели это позволяют но в реальной жизни трансакционные издержки делают непрактичным длительное приспособление короткой позиции. Даже здесь риск, который появится в результате изменений цены акций или с течением времени, будет невелик. Более того, от него можно избавиться. На практике возможно сохранение хеджированной позиции, которая является приблизительно безрисковой. Арбитражные сделки гарантируют, что прибыль при этой позиции будет краткосрочной и безрисковой. [c.663]

Суммируя вышесказанное, есть основания утверждать, что возможно установить безрисковую хеджированную позицию, покупая акции и продавая опционы. По коэффициенту хеджирования определяется количество акций в длинной позиции по сравнению с количеством проданных опционов. На финансовых рынках ставка прибыли по четко хеджированной позиции будет безрисковой ставкой. В этом случае возможно определить необходимую стоимость опциона в начале периода. Если реальная стоимость выше или ниже этой стоимости, арбитражные сделки должны привести цену опциона к соответствующему значению. [c.665]

Теперь давайте рассмотрим позицию инвестора, который продает эти инвестиции. Тот, кто продает, или "выписывает", "колл", обещает предоставить акции покупателю опциона по его требованию. Другими словами, активы покупателя являются обязательствами продавца. Если на момент исполнения цена на акцию окажется ниже цены исполнения опциона, покупатель не станет исполнять "колл", а продавец освободится от обязательств. Если цена на акцию поднимется выше цены исполнения, покупатель исполнит опцион и продавец передаст ему акцию. Разница между ценой акции и ценой исполнения, уплаченной покупателем, составляет убыток продавца. [c.531]

Если вам пока это кажется странным, попытайтесь построить один из позиционных графиков Л.Башелье для компании "Циркулярная пила". Он должен выгладить как рисунок 20-4. Если будущая стоимость активов будет меньше 50 дол., "Циркулярная пила" не выполнит свои обязательства и акции обесценятся. Если стоимость активов превысит 50 дол., акционеры получат сумму, равную стоимости активов минус 50 дол., выплачиваемых держателям облигаций. Позиция, изображенная на рисунке 20-4, идентична позиции с опционом "колл" на активы фирмы с ценой исполнения 50 дол. [c.535]

Когда вы покупаете опцион "колл", вы открываете позицию с акцией, но тратите своих денег меньше, чем если бы покупали акцию непосредственно. Поэтому опцион всегда сопряжен с большим риском, чем лежащие в его основе акции. Он имеет более высокую бету и более высокое стандартное отклонение дохода. [c.543]

Чтобы оценить стоимость опциона на акцию "Вомбата", мы взяли денежный заем и купили акцию таким образом, чтобы доход от этой комбинации точно копировал доход от опциона "колл". Количество акций, необходимых для того чтобы скопировать опцион "колл", часто называют коэффициентом хеджирования, или дельтой опциона. В нашем примере с корпорацией "Вомбат" позиция с займом и одной акцией эквивалентна трем опционам "колл". Следовательно, дельта опциона равна /3. [c.545]

Как мы узнали, что опцион "колл" на акцию корпорации "Вомбат" эквивалентен позиции с займом и одной третью акции Мы использовали простую формулу [c.545]

Конечно, со временем по мере изменения цен на акции дельта опциона также изменяется. Поэтому вам будет необходимо соответствующим образом изменять свою позицию с займом и акциями "Полыни". [c.548]

| Таблица 7.10 Нетго-позиция опциона комбинации №4 |  |

Дельта-хеджирование делает опционную позицию дельта-нейтраль,-нойл т,е стош<беть дельта-нейтральной позиции. опцион- + хедж) изменяете одинаково при движении цены в любом направлении. Следовательно, вам должно быть все равно, купить ли 1.4600 кол вместе с дельта-хеджем или дельтй-хеджированный опцион 1.4600 пут, tip KOAbky их стоимость меняется одинаково. [c.144]

Подытоживая ответы на вопросы 16, 17 и 18, какой синтетической позиции эквивалентна совокупная позиция опцион+spot [c.198]

Размер капитала, резервируемого под длинную позицию по опциону пут блинную позицию по базисному активу (соответственно, длинную позицию ) опциону колл и короткую позицию по базисному активу) рассчитывается IK разность рыночной стоимости базисного актива, умноженной на коэф-ициенты специфического и общего рыночного риска, и внутренней стоимо- и опциона (если она существует), если данная величина положительна, яыми словами, капитал резервируется под ту часть рассчитываемого по стан-[ртной методике риска, связанного с позицией по базисному активу, кото-ш не покрывается внутренней стоимостью хеджирующего ее опциона. [c.647]

На следующее утро, 8 января 1986 года, как только открылся рынок, Фримен закрыл всю свою позицию опционов. Вскоре после этого Моррис Кролик Ласкер, известный член Нью-Йоркской фондовой биржи и еще один член клуба , позвонил Фримену, чтобы сообщить, что с предложением KKR возникли проблемы. Фримен в свою очередь позвонил Сигелу, чтобы тот подтвердил эту информацию. Сигел не мог этого сделать, поскольку первым, от кого он ее получил, был Фримен. [c.155]

В прошлом недели истечения опционов можно было очень активно использовать. Например, почти все из 28 процентов подъема S P в 1998 г. происходили во время ежемесячных недель истечения. Средний прирост в течение 12 недель истечения опционов в 1998 г. составил более 2 процентов в месяц. Во все остальные недели S P фактически оставался неизменным. По данным аналитиков Меррилл Линч, каждый год, начиная с 1985, за исключением 95-го, фондовый рынок в период недель истечения вел себя более активно Одна из причин, объясняющая этот повышающийся рынок, — преимущественно медвежья позиция опционных трейдеров. Закрытие ими позиций заставляет цены расти.16 [c.144]

Большое значение при создании и хеджировании валютных позиций в рамках процентного арбитража играют, как отмечалось, опционные сделки, позволяющие зафиксировать уже полученный доход на разнице в процентах, одновременно застраховавшись от его утраты при непредвиденном развитии валютных курсов. Разновидностью этой операции является валютно-про-центный арбитраж, основанный на использовании банком разниц процентных ставок по сделкам, осуществляемым на разные сроки. Например, если премия по сделке форвард на 6 месяцев в пересчете на проценты составляет 6% годовых, а по сделке на 3 месяца — 4%, арбитражист может продать валюту сроком на 6 месяцев с премией 6% годовых и купить ее на срок 3 месяца, уплатив премию в размере 4% годовых. [c.373]

Таким образом, если держать и акции, и опционы, колебания цены акций компенсируюся обратными колебаниями стоимости опционов. Если сделать это грамотно, то общая позиция может оказаться практически безрисковой. В рыночном равновесии каждый ожидает получения безрискового уровня на четко хеджированную позицию. [c.661]

Чтобы проиллюстрировать хеджированную позицию, предположим, что взаимосвязь между опционом и акциями XYZ orporation такая, как на рис. 23.4. Далее предположим, что текущая рыночная цена акции — 20 дол. и цена опциона составляет 7 дол. При цене 20 дол. за акцию наклон линии на рис. 23.4 равен 1/2. Хеджированная позиция может быть получена при помощи покупки акций за 20 дол. и продажи двух опционов за 7 дол. "Чистая сумма денежных средств", вложенных в данную позицию составит 20 дол. — 2 х (7 дол.) = 6 дол. [c.662]

Этой комбинацией из одной акции в длинной позиции и двух опционов в короткой мы практически застрахованы от риска. Если цена акций упадет незначительно, стоимость короткой позиции поднимется приблизительно на такую же величину. Мы говорим "приблизительно", так как вместе с изменениями цены обыкновенной акции и с течением времени идеальный уровень хеджирования меняется. К примеру, с увеличением цены акций наклон линии на рис. 23.4 увеличивается. Тогда нужно будет продать меньше опционов. Если цена акций понижается, наклон уменьшается и требуется продать больше опционов для сохране- [c.662]

Если цена опциона выйдет за пределы линии для участника рынка будет возможность получить большую краткосрочную ставку на хеджированной позиции. В примере чистые денежные средства, вложенные в позицию, составляют 6 дол. 20 дол. - 2 х х (7 дол). Поскольку общая хеджированная позиция безрисковая, чистые денежные средства должны обеспечить прибыль. равную лишь краткосрочной ставке. Если по какой-либо причине цены обоих инструментов выйдут за пределы линии, станет возможным, получение прибыли на общей позиции, превыпи- [c.663]

При решении задачи по данной формуле мы находим текущую цену акции, срок до окончания действия опциона, цену использования и краткосрочную ставку процента. Неизвестная переменная в таком случае — стандартное отклонение. Его следует вычислить. Стандартный подход — использование колебания прибыли по акциям за прошедшие периоды в качестве показателя на будущее. Блэк и Шолс так же, как и другие авторы, проверили модель, используя стандартные отклонения, оцененные по прошедшим периодам с определенной степенью успеха. Оценив равенство для опционов Блэк и Шолс получили соотношение акций и опционов, необходимое для поддержания полностью хеджированной позиции. В уравнении — это N(d ). Таким образом, модель Блэка—Шолса позволяет дать количественную оценку факторам, влияющим на стоимость опциона. Как мы видим, главным фактором является определение будущих колебаний акций. [c.665]

Модель цены опциона Блэка—Шолса дает точную формулу для определения стоимости опциона, основанную на изменчивости акций, ценах акций, цене использования опциона, времени до окончания срока его действия и краткосрочной ставке процента. Модель основана на предположении о том, что инвесторы способны поддерживать относительно хеджированные позиции во времени и что арбитражные сделки приведут прибыль на этой позиции к безрисковой ставке процента. В результате цена опциона имеет четкую взаимосвязь с целой акций. Модель Блэка— Шолса позволяет уяснить себе проблемы стоимостной оценки опционов. [c.666]

Точно так же мы можем обрисовать позицию инвестора, который продает, или "выписывает", опцион "пут", перевернув рисунок 20-lfr Продавец опциона "пут" согласен заплатить 100 дол. за акцию, если этого потребует покупатель опциона. Очевидно, покупатель будет в безопасности, пока цена акции остается выше 100 дол., но потеряет деньги, если цена упадет ниже этой величины. Худшее, что может произойти, - это если акции совсем обесценятся. Тогда продавец будет обязан заплатить 100 дол. за акцию стоимостью Одол. "Стоимость" опциона будет равна -100 дол. [c.531]