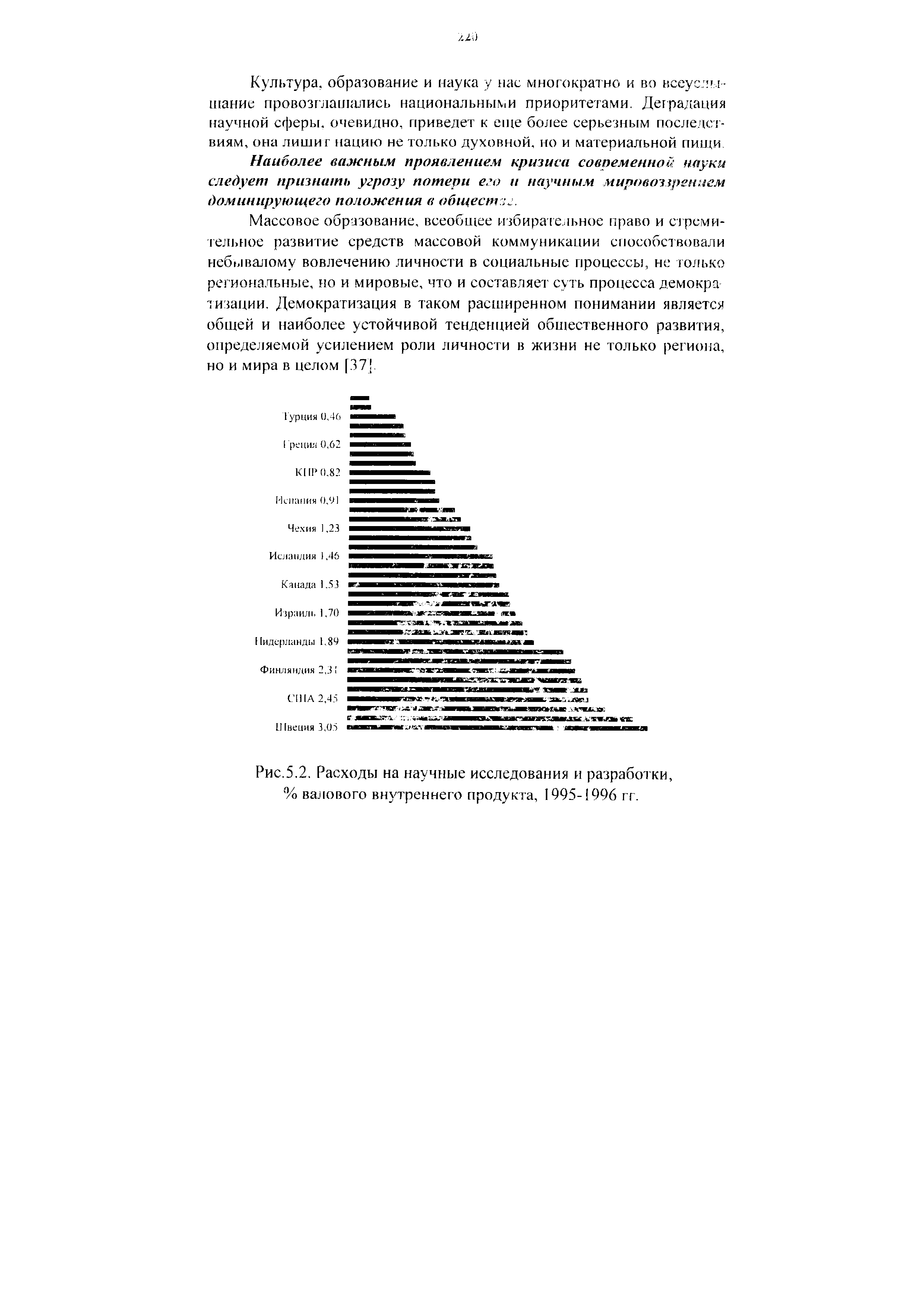

| Рис.5.2. Расходы на научные исследования и разработки, % валового внутреннего продукта, 1995-1996 гг. |  |

Между величиной расходов на научные исследования и разработки, появлением новой продукции, ускорением внедрения ее в производство и возникновением спроса существует прямая связь. Чем выше расходы на научные исследования и разработку фирмы-поставщика, тем в конечном итоге быстрее распространяется новая продукция. [c.177]

Россия за минувшие восемь лет в огромной мере утратила свой научный потенциал. Достаточно сказать, что расходы на научные исследования и разработки сократились за это время почти в 15 раз 2. [c.356]

Сокращение числа организаций, выполняющих научные исследования и разработки, в первую очередь объясняется сокращением объемов финансирования развития науки и обновления основных фондов научных организаций, в результате увеличился износ и ухудшается технический уровень оборудования научно-исследовательских организаций, т. е. снизилась материально-техническая база российской науки. Резко сократился объем капиталовложений за счет всех источников финансирования, направляемых на создание научно-технической и опытно-экспериментальной базы науки. Расходы на научные исследования и разработки в расчете надушу населения и в процентах от объема валового внутреннего продукта России значительно ниже, чем в западных странах. Так, в 1993 г. эти расходы составляли для России 64 долл. США и 0,78% от валового внутреннего продукта. Для сравнения соответствующие показатели в Германии — 511 долл. США и 2,81% в США - 593 долл. США и 2,77% в Японии - 542 долл. США и [c.58]

Факторы предложения и спроса тесно взаимосвязаны в своем влиянии на экономический рост. Безработица и неполное использование ресурсов могут существенно замедлить накопление капитала и прирост расходов на научные исследования и разработки. А низкие темпы технического прогресса и наращивания инвестиций, наоборот, могут вызвать безработицу. [c.413]

Но это лишь часть картины. Циклическая безработица может породить отрицательные побочные эффекты, которые, неблагоприятно сказавшись на других факторах экономического роста, могут отразиться на темпах роста в последующие годы полной занятости. Например, безработица тормозит инвестиции и накопление капитала. Более того, экономический спад может привести к ограничению или даже сокращению расходов на научные исследования и разработки, в результате чего замедлится технический прогресс жесткое сопротивление совершенствованию технологии могут также оказать профсоюзы и т. д. Все эти факторы несомненно влияют на экономический рост, хотя оценить это влияние довольно сложно. [c.421]

Окупаемость затрат и обеспечение эффективности научно-технической деятельности предполагают соизмерение плановых и фактических затрат с плановыми и фактическими результатами, возмещение расходов на научные исследования и разработки за счет прибыли, полученной в народном хозяйстве от использования их результатов. [c.198]

О реальных позициях, продолжающейся экономической отсталости и зависимости развивающихся стран красноречиво свидетельствуют такие факты. На долю этих стран приходится 45% мировой добычи металлических руд, но всего 15,5% выплавки металла 70% добычи нефти и природного газа, но только 19.5% выпуска химической и нефтехимической продукции. В общих расходах на научные исследования и разработки в мировом капиталистическом хозяйстве удельный вес развивающихся стран составляет всего лишь около 5%. [c.706]

Объем реализации Затраты сырья и материалов Административно-управленческие расходы и издержки обращения Расходы на научные исследования и разработки Расходы разового характера 2 802 072 2 193 081 379 434 74 352 25 548 2 693 003 2 063 661 347 562 73 819 31 056 2 613 110 I 998 741 341 591 71 142 18 258 [c.31]

Стратегия бизнеса включает также план действий по решению особых стратегических проблем, характерных для конкурентной позиции только этой компании и ее внутренней ситуации (например, целесообразно ли создавать новые мощности, заменять устаревшее оборудование, увеличивать расходы на научные исследования и разработки перспективной технологии или снизить бремя расходов на выплату процентов). Составление такой стратегии, которая отражала бы специфическую ситуацию данной компании, является одной из причин того, почему каждая из компаний в отрасли имеет свою стратегию бизнеса. [c.54]

Попытки поднять ставки в конкурентной борьбе для соперников и потенциальных конкурентов путем увеличения затрат на рекламу, повышения уровня обслуживания потребителей или расходов на научные исследования и разработки. [c.230]

Хотя НТП выступает внешним фактором экономического роста, было бы неправомерно рассматривать его в отрыве от экономической системы. Ведь материализуется технический прогресс в недрах экономики, где в значительной мере и определяется скорость и степень реализации НТП. Так, большое влияние на внедрение результатов НТП оказывает объем инвестиций в стране и инвестиционная политика правительства. Улучшение уровня образования, расходы на научные исследования и разработки, повышение квалификации - это инвестиции в человеческий капитал, т. е. в нематериализованный, невоплощенный технический прогресс. Данный тип технического прогресса не ощутим материально, так как относится к области знаний. Действительно, как можно потрогать ноу-хау , умение, опыт Однако, результаты нематериализованного технического прогресса, выступающего в виде инноваций, улучшения управления и организации производства или углубления знаний, вполне материальны, ведь в итоге увеличивается объем выпуска предприятия, отрасли, экономики в целом. [c.611]

Внедрение продукции на рынок — это период, когда все достаточно неопределенно потребители боятся того, что новый продукт не будет обладать предназначенными свойствами, производители могут быть не уверены в устойчивости технологии производства и только-только начать разрабатывать рыночную стратегию. Затраты на развитие рынка и обеспечение устойчивости и выживания продукта на рынке могут быть на данном этапе сравнительно высокими. Они могут даже превысить затраты на научные исследования и разработки самого продукта. Например, затраты на развитие рынка цветных телевизоров компании "Эр-Си-Эй" в три раза выше, чем расходы на научные исследования и разработки. [c.109]

Важнейшим требованием к ведущей компании, стремящейся выйти на рынок с продукцией нового класса и формы, является высокий уровень расходов на научные исследования и разработки. Такая компания должна стремиться поддерживать высокий уровень расходов на научные исследования для создания новой продукции, она должна уметь принимать и неизбежные неудачи в этой области. Ведущим компаниям требуется большой штат высококвалифицированных специалистов и определенная организационная мобильность для того, чтобы перемещать работников, когда необходим быстрый маневр в ответ на действия конкурентов. Пионерным компаниям нужны также высокий уровень знаний и опыта, позволяющий выдерживать конкурентную борьбу, юристы в области патентов, чтобы обеспечить им законную монополию на свои научно-исследовательские разработки. [c.115]

Расходы на научные исследования и опытно-конструкторские разработки [c.21]

Стратегия единой политики. Производственным отделениям предоставляются широкие права в области калькуляции издержек производства как основы цен, в особенности при разработке новой продукции. Они сами могут определять требования к сырью и материалам, закупаемым у внешних контрагентов или получаемым по внутрикорпорационным поставкам, и в своих калькуляциях определять возможный уровень этих цен, расходы на изучение рынка, организацию системы сбыта, рекламу, административные и другие накладные расходы по центру прибыли. При определении предполагаемого уровня цен на новую продукцию в основу кладутся результаты комплексного исследования рынка и перспектив его развития, которые содержатся в программах маркетинга по каждому отдельному продукту или группе товаров, входящих в номенклатуру соответствующего центра прибыли. Предложения относительно уровня цен на новую продукцию представляются высшему руководству фирмы, которое на их основе разрабатывает единые цены на конечную продукцию с учетом таких факторов, как норма прибыли по каждому подразделению и фирме в целом, произведенные затраты на научные исследования и разработки, совершенствование аппарата управления и др. [c.301]

Обязательность участия в программе всех федеральных агентств, чей внешний бюджет на научные исследования и разработки (бюджет агентства за вычетом расходов на обеспечение работы служащих агентства) превышает 100 млн. долл. США [c.203]

В рамках налога на прибыль предприятий имеют льготы расходы на инвестиции производственного назначения в отраслях материального производства и расходы на инвестиции в жилищное строительство для всех юридических лиц определённая величина фактически осуществлённых расходов на научные исследования и опытно-конструкторские разработки определённый объём расходов на благотворительные мероприятия и некоторые другие виды расходов. Не подлежит налогообложению прибыль, полученная от производства и реализации сельскохозяйственной продукции. [c.177]

Расходами на научные исследования и (или) опытно-конструкторские разработки признаются расходы, относящиеся к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг), в частности расходы на изобретательство, а также расходы на формирование Российского фонда технологического развития и иных отраслевых и межотраслевых фондов финансирования научно-исследовательских и опытно-конструкторских работ по перечню, утверждаемому Правительством Российской Федерации в соответствии с Федеральным законом О науке и государственной научно-технической политике . [c.339]

Положения пункта 2 настоящей статьи не распространяются на расходы на научные исследования и (или) опытно-конструкторские разработки в организациях, выполняющих научные исследования и (или) опытно-конструкторские разработки в качестве исполнителя (подрядчика или субподрядчика). Указанные расходы рассматриваются как расходы на осуществление деятельности этими организациями, направленной на получение доходов. [c.340]

В случае, если в результате произведенных расходов на научные исследования и (или) опытно-конструкторские разработки организация-налогоплательщик получает исключительные права на результаты интеллектуальной деятельности, указанные в пункте 3 статьи 257 настоящего Кодекса, данные права признаются нематериальными активами, которые подлежат амортизации в соответствии с пунктом 2 статьи 258 настоящего Кодекса. [c.340]

Расходы на научные исследования и опытно-конструкторские разработки связаны с достижениями научно-технического прогресса, на основе которых происходит создание новой или усовершенствование производимой продукции (работ, услуг). Номенклатура этих расходов устанавливается самой организацией. [c.150]

Особенностью расходы на научные исследования и опытно-конструкторские разработки является несовпадение времени их совершения со временем выпуска продукции. Действующим законодательством предусматривается равномерное включение этих расходов в себестоимость продукции в течение трех лет с 1-го числа месяца, следующего за месяцем, в котором завершены научные исследования. В связи с этим до освоения производства продукции расходы на научные исследования и опытно-конструкторские разработки учитываются на счете 97 "Расходы будущих периодов". После окончания работ и освоения продукции данные расходы равными долями включаются в себестоимость освоенной продукции, исходя из установленного срока их погашения. При этом в бухгалтерском учете дебетуют счет 20 "Основное производство" и кредитуют 97 "Расходы будущих периодов". [c.150]

В чем состоят особенности учета расходов на научные исследования и опытно-конструкторские разработки [c.169]

К затратам, включаемым в статью "Расходы на научные исследования и опытно-конструкторские разработки", хлебопекарные предприятия относят расходы по освоению новой или усовершенствованию производимой продукции. [c.190]

Факт первый. За последние десятилетия на частный сектор в Японии приходилась большая часть (65—75 %) всех расходов на научные исследования и разработки (НИОКР). В то же время для сравнения доля этих расходов составила в 1980 г. в ФРГ 45—55 %, в Великобритании — 40—50, в США — 30—45, во Франции — 25—40 %. [c.180]

Что определяет масштабы научно-технического прогресса Как и в любой другой экономической сфере, результаты в огромной степени зависят от затрат, выделяемых на этот вид деятельности. Расходы на научные исследования и разработки отражают те ресурсы, которые выделяются на развитие знаний и технологий. В Соединенных Штатах совокупные расходы на научные исследования и опытно-конструкторские разработки (НИОКР) в последние годы составляли приблизительно 2,6% ВНП. [c.662]

Продажа технологии, как правило, является побочной к основному ее производству для собственных нужд. Об этом свидетельствует тот факт, что технологические платежи совсем не окупают расходов на научные исследования и опытно-конструкторские разработки (НИОКР). [c.233]

Интенсивное военно-техническое противоборство, воплотившееся в беспрецедентной качественной гонке вооружений, стало одним из центральных компонентов холодной войны. Были резко повышены расходы на военные исследования и разработки, укреплялись связи с уже существовавшими научными организациями и высшими учебными заведениями, создавались сотни новых специализированных лабораторий, формировалась разветвленная система управления военными исследованиями и разработками, совершенствовалась подготовка ученых и инженеров, стимулировалось привлечение лучших умов из зарубежных стран и т.д. В Советском Союзе были созданы десятки закрытых городов, где разрабатывались и производились новейшие вооружения. Надо отметить, что Советский Союз был не только военной, но и научной сверхдержавой. Если Вторую мировую войну иногда называли войной моторов, то холодная война в значительной мере была войной лабо- [c.325]

В послевоенный период экономика стран капитализма развивалась неравномерно. До середины 70-х годов происходил ее динамичный рост, который характеризовался широким использованием относительно дешевого сырья и топлива, увеличением капиталовложений и расходов на научные исследования и опытно-конструкторские разработки (НИОКР), преимущественным развитием материале- и энергоемких отраслей промышленности. Высокие темпы роста сопровождались существенными сдвигами в структуре капиталистической экономики в целом и отдельных ее отраслей. Опережающими по сравнению со всей промышленностью темпами развивались отрасли, определяющие научно-технический прогресс, — электроэнергетика, машиностроение, химическая индустрия. Доля их в структуре промышленного производства и валового внутреннего продукта росла. На базе этих отраслей сформировались важнейшие направления научно-технического прогресса — электрификация, автоматизация, химизация. На протяжении послевоенного периода эти процессы претерпевали существенные изменения. Однако значимость их не снижалась, и в настоящее время они продолжают оставаться основой глубоких качественных сдвигов, происходящих в капиталистической экономике. Развитая промышленность явилась базой индустриализации сельского хозяйства, строительства, транспорта и других отраслей. Под влиянием научно-технической революции происходило выравнивание уровней их развития, постепенное подтягивание по фондовооруженности и производительности труда к промышленности. В этих отраслях, как и в промышленности, наблюдался рост энерговооруженности, интенсивное насыщение высокоэффективной техникой и химической продукцией. [c.8]