Рассмотренные примеры иллюстрируют эффективный способ правильной подачи заявки на быстром рынке. Такие заявки в отличие от простых приказов лимит называются перекрестными лимитированными заявками. Они представляют собой мощный инструмент в руках опытного трейдера для работы на быстром рынке, в случаях, когда требуется быстро занять соответствующую позицию по бумагам. Отличие перекрестной заявки от простой лимитированной состоит в том, что при покупке цена лимит указывается выше Действующих цен, а при продаже — соответственно ниже [c.349]

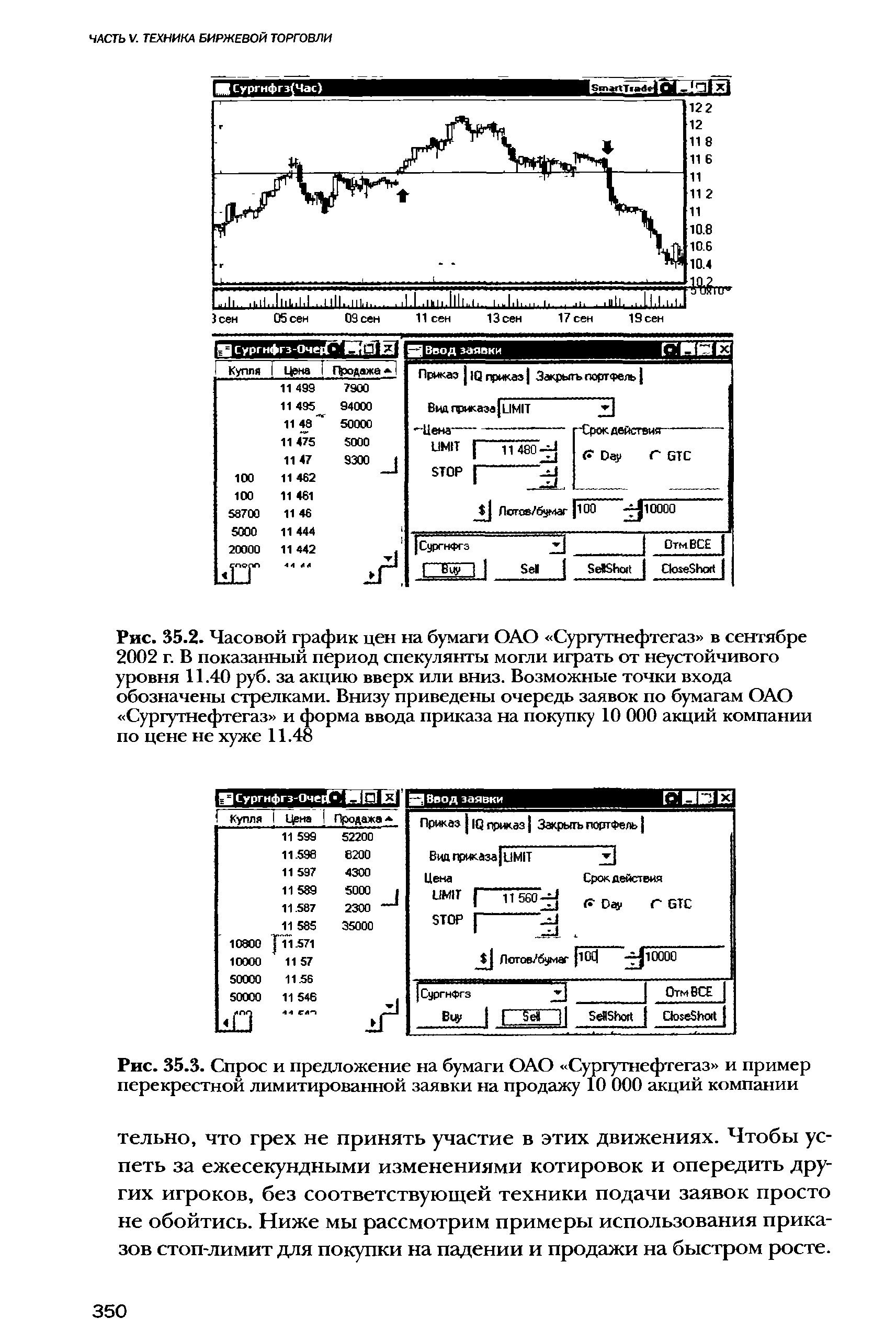

| Рис. 35.3. Спрос и предложение на бумаги ОАО Сургутнефтегаз и пример перекрестной лимитированной заявки на продажу 10 000 акций компании |  |

Если необходимо купить или продать бумаги немедленно по рынку , то нужно использовать перекрестную лимитированную заявку. Тем самым торговец будет застрахован, во-первых, от того, что рыночная цена уйдет в течение тех нескольких секунд, пока заявка будете процессе подготовки, обработки и в пути. В результате приказ зависнет и не исполнится. А во-вторых, от того, что игрок не совершит сделку по цене, не соответствующей рынку и своим намерениям. Правильно отдать приказ вновь поможет очередь заявок, отражающая глубину спроса и предложения. [c.372]

Как видно, быстро и бездумно избавиться от 6000 бумаг по разумным ценам не удастся. Необходимо сначала изучить глубину спроса и определиться с ценой продажи, которая допустима. Предположим, что допустимой ценой является величина в 61 руб. за бумагу. Тогда необходимо отдать перекрестную лимитированную заявку следующего вида [c.373]

В этой части книги мы вспомним виды приказов, которые могут использоваться для биржевой торговли. Основное внимание будет уделено технике подачи заявок на совершение операций. Вопрос о том, какими приказами в какой рыночной ситуации пользоваться, отнюдь не праздный. Многие начинающие инвесторы теряют свои деньги на рынке только потому, что не понимают разницы в использовании лимитированных и перекрестных лимитированных заявок, а также между приказом стоп и стоп-лимит. Помимо того, что все эти приказы различны по своей сути, они по-разному используются в различных рыночных ситуациях. Мы подробно рассмотрим, в каких ситуациях какой приказ необходимо использовать, а каких приказов лучше избегать и почему. Излагаемые техники составляют основу мастерства профессионального брокера, т.е. торговца, исполняющего заявки клиентов. Естественно, прежде чем пускаться в увлекательное, но опасное плавание по биржевым волнам, начинающему спекулянту и инвестору совершенно необходимо представлять, как действует профессионал. Этот материал главным образом предназначен для начинающего инвестора и поможет ему легче ориентироваться в потоке биржевых сделок и котировок, а следовательно, легче совершать запланированные операции на рынке акций. [c.340]

Смотреть страницы где упоминается термин Перекрестная лимитированная заявка

: [c.109] [c.352] [c.357] [c.526] [c.366] [c.368] [c.547] [c.111]Секреты биржевой торговли Издание 3 (2006) -- [ c.362 , c.366 ]