Линейный график - это первый из видов чартов. Его строят, соединяя значения цен за выбранный отрезок времени. Наиболее популярным является однодневный график. Хотя для построения графика можно выбрать любые цены, большинство трейдеров пользуется графиками для цен закрытия, которые считаются самыми важными (см. рисунок 5.4.). Основным недостатком этого графика является отсутствие возможности видеть на нем движение цены в течение дня. [c.55]

На этом уровне изучение технического анализа только начинается. Самое важное, сфокусироваться на графике движения цен и определить, что он может вам рассказать. Каждый график имеет какое-нибудь значение, показывает ли он последние пять тиков, последние пять дней, пять месяцев или пять лет. [c.81]

Вооруженный этим проникновение в суть вещей, я нанял компьютерного программиста, чтобы он написал программное обеспечение для вычисления и прогнозирования конца следующей волны. Когда мы вводили начальные и конечные значения цены для волны 1 и подсчитывали количество баров на том периоде времени, с использованием которого я торгую (обычно, 60-минутный график), компьютер вычисляет три различные цели цены-времени для окончания волны 2. Такие же проектировки, автоматически упорядоченные, возможно получить, основываясь на вероятности. [c.97]

Легче всего рассчитывается ценовой проектор 1, однако он обладает наименьшей точностью. Его можно определить следующим образом когда происходит ценовой прорыв нисходящей TD-линии, цены обычно продолжают двигаться вверх, по крайней мере, до отметки, соответствующей расстоянию, между ценовым минимумом ниже TD-линии и ценовой точкой на TD-линии непосредственно над ним, прибавленному к значению цены в точке прорыва TD-линии вверх. Это описа-ние, кажущееся громоздким, легко понять, если посмотреть на график (см. рис. 1.16). [c.20]

Технический подход может быть субъективным. Два аналитика иногда полностью расходятся во мнениях по поводу какой-либо модели. Скользящие средние значения являются шагом в сторону более научного анализа графиков. Скользящее среднее — это среднее значение цен закрытия в течение определенного количества дней. Аналитики могут видеть, соответствуют ли цены общей линии (кривой, проведенной через значения цен) или выбиваются из нее. [c.71]

Третий вид графиков - пункто-цифровой график. Он изображен на рисунке 3 3 В двух последующих главах мы детально рассмотрим этот способ графического анализа Обратите внимание, что пункто-цифровой график отражает ту же динамику цен, но в более сжатом виде. На графике чередуются столбцы крестиков (х) и ноликов (о). Столбцы крестиков соответствуют растущим ценам, столбцы ноликов - падающим. Сигналы к покупке и к продаже на нем более точны и четко выражены, чем на столбиковом. Кроме того пункто-цифровой график обладает известной гибкостью. Например, для построения графика подобного тому, который изображен на рис 3.3, нужны только максимальное и минимальное значения цены, публикуемые в газетах. [c.40]

Рис 3 2 Линейный график того же контракта на золото. Для этого типа графиков характерна непрерывная кривая, которая образуется при соединении значений цен закрытия. [c.40]

Эта черточка ставится именно справа, чтобы не путать ее с ценой открытия, которую многие аналитики также отмечают на графике в виде черточки слева от столбика. Традиционно на график наносили только максимальную цену дня, минимальную цену дня и цену закрытия, но все больше и больше трейдеров, занимающихся краткосрочной торговлей, начинают использовать и значение цены открытия. [c.44]

До сих пор речь у нас шла о столбиковых графиках, где цена одного деления по временной оси была равна одному дню. Однако следует запомнить, что подобные графики можно составить для любого отрезка времени. Мы уже упоминали о внутридневном столбиковом графике, где один столбик отражает максимальное, минимальное и последнее значение цены за каждые 5 минут. Обыкновенный дневной столбиковый график покрывает динамику цен за шесть-девять месяцев. Если вам необходимо отслеживать тенденцию за более длительный период времени, вам придется воспользоваться долгосрочным недельным или месячным графиком. В главе 8 мы подробнее остановимся на преимуществах использования таких графиков. Скажу, однако, что они строятся и обновляются абсолютно по тем же самым принципам, что и дневные (см. рис. 3.12 и 3.13). [c.50]

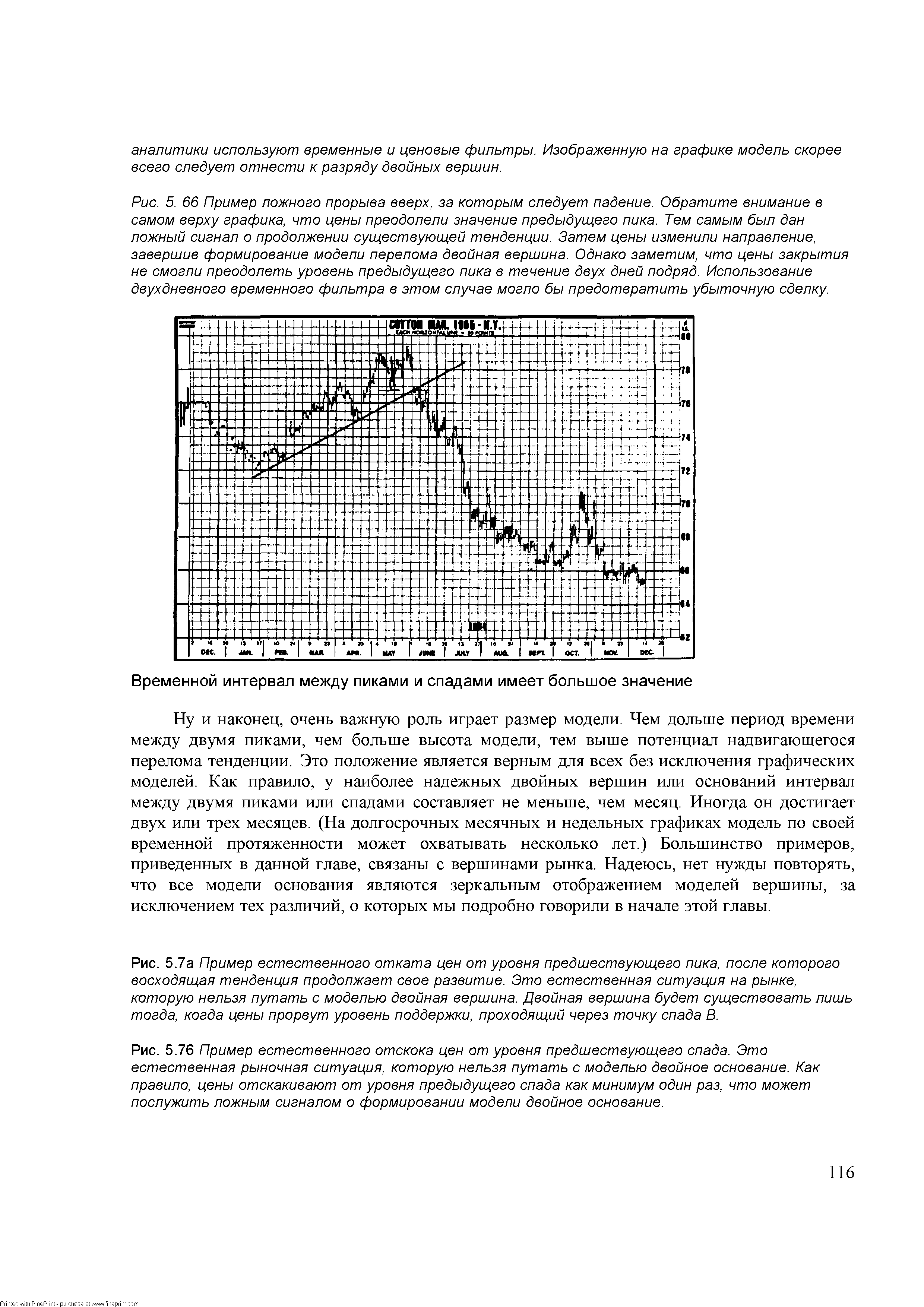

| Рис. 5. 66 Пример ложного прорыва вверх, за которым следует падение. Обратите внимание в самом верху графика, что цены преодолели значение предыдущего пика. Тем самым был дан ложный сигнал о продолжении существующей тенденции. Затем цены изменили направление, завершив формирование модели перелома двойная вершина. Однако заметим, что цены закрытия не смогли преодолеть уровень предыдущего пика в течение двух дней подряд. Использование двухдневного временного фильтра в этом случае могло бы предотвратить убыточную сделку. |  |

Пункто-цифровой график отражает исключительно движение цен. Иными словами, временной фактор при размещении значений цен на таком графике не отражается, в то время как на столбиковом графике представлены оба фактора. Последний строится таким образом, что значения цен откладываются по вертикальной оси, а время - по горизонтальной. На дневном графике, например, диапазон цен каждого последующего дня откладывается в соответствующей колонке слева направо - даже если изменение цен в этот день [c.288]

Различия в представлении объема. Столбиковые графики отражают объем торговли в виде столбиков под ежедневной динамикой цен. Пункто-цифровой график значений объема в качестве самостоятельного показателя не содержит. Последнее выражение -"самостоятельный показатель" - весьма важно. Хотя значения объема и не наносят специально, это не означает, что на пункто-цифровом графике полностью отсутствуют данные об объеме торговли. Как раз наоборот, поскольку внутридневные пункто-цифровые графики отражают динамику цен полностью, о росте или снижении объема можно судить по величине изменения цен. Поскольку объем торговли - один из самых важных показателей рыночной активности - необходим для определения потенциала уровней поддержки и сопротивления, пункто-цифровые графики особенно полезны при определении ценовых уровней, на которых проявляется наибольшая активность рынка. Это, в свою очередь, позволяет установить важнейшие для рыночного анализа показатели поддержки и сопротивления. К последнему положению мы еще вернемся, когда будем рассматривать вопрос поддержки и сопротивления. [c.289]

А теперь посмотрите на рис. 11.5. Обратите внимание на значения цен, отложенные на вертикальной шкале слева. Расстояние между двумя ближайшими линиями равняется одному пункту. Точка отсчета шкалы составляет 8500 пунктов, повышение на одну клетку равняется одному пункту. Каждая пятая линия (и горизонтальная, и вертикальная) выделена по толщине, ее назначение определяется несколькими целями. Во-первых, чем дальше вы перемещаетесь вправо от ценовой шкалы, тем легче сбиться со счета, а выделенные линии служат хорошим ориентиром, заметно облегчая процесс построения графика. Иногда для большего удобства работы с графиком значение каждой пятой линии обозначают цифрой О или 5. Вместо обычных значков - "крестик" или "нолик" - наносят "О" или "5". Дополнитель- [c.293]

Внимательно посмотрев на рисунок, можно увидеть, что угловые точки РТР соответствуют минимальным или максимальным значениям цены за анализируемый период, а первое движение линии практически параллельно аналогичной по времени динамике цены. Сближение и пересечение линии РТР и графика цены может произойти по причине резкого разворота тренда или постепенного его затухания. Быстрый разворот тренда сопровождается резким сближением цены с линией РТР и коротким циклом жизни последней. [c.87]

Итак, при построении графиков следует использовать только одно значение цены за единицу времени, чтобы иметь возможность определять, как каждое из ценовых значений меняет (и меняет ли) текущие рыночные ожидания и возможности. Это не значит, что для анализа должна использоваться только одна котировка в день. Просто одна котировка в единицу времени (какой бы эта единица времени ни была день, неделя, час и т.д.) - оптимальный вариант и позволяет делать определенные заключения относительно текущей и ожидаемой (будущей) рыночной конъюнктуры. Ценовой диапазон (ограничительная линия на столбиковой диаграмме) не позволяет принимать четкие и быстрые решения о текущих и будущих возможностях рынка (см. Рисунок 2-5). [c.36]

Выражаясь научным языком, линейный график — это последовательность значений цены, которые берутся в фиксированные моменты времени, разделенные стандартным интервалом времени. Эти значения соединяются между собой прямыми линиями (на рис. 2.1.2 таким интервалом является один час). Чем меньше временной интервал, тем точнее график отражает все колебания курса. [c.24]

| Рис. 59. Верхний график Реализация цены пузыря B(t) в виде функции времени, составленная из "сингулярных инверсных случайных блужданий". Это относится к некоторой выборке случайных чисел, используемых при создании случайных блужданий W(t), представленных на втором графике. Верхняя панель получена путем возведения в степень инверсного значения постоянной W , которая здесь она равна 1 минус случайные блуждания, показанные на втором графике. В данном случае, когда случайные блуждания приближаются к 1, пузырь отклоняется. Обратите внимание на сходность траекторий, показанных на верхнем (B(t)) и втором (W(t)) графиках, пока случайные блуждания не приближаются к значению W =1 слишком сильно. Они могут свободно бродить, но как только они приближаются к 1, цена пузыря B(t) демонстрирует гораздо большую чувствительность и, в конечном счете, отклоняется, когда W(t) доходит до 1. Прежде, чем это произойдет, B(t) может демонстрировать локальные максимумы, то есть локальные пузыри, которые мягко сдуваются. Это относится к реализациям того, как случайные блуждания приближаются к W , не касаясь его, а затем спонтанно отступают от него. Третий (и, соответственно, четвертый) график показывает временной ряд приращений dB(t)=B(t)-B(t-1) пузыря (соответственно, dW(t)=W(t)-W(t-1) для случайных блужданий). Обратите внимание на скачкообразные вспышки сильной изменчивости в пузыре по сравнению с безликим постоянным уровнем колебаний случайных блужданий. Источник [396]. | ![Рис. 59. Верхний график <a href="/info/73392">Реализация цены</a> пузыря B(t) в <a href="/info/109526">виде функции</a> времени, составленная из "сингулярных инверсных <a href="/info/5365">случайных блужданий</a>". Это относится к некоторой <a href="/info/21449">выборке случайных</a> чисел, используемых при создании <a href="/info/5365">случайных блужданий</a> W(t), представленных на втором графике. Верхняя панель получена путем возведения в степень инверсного значения постоянной W , которая здесь она равна 1 минус <a href="/info/5365">случайные блуждания</a>, показанные на втором графике. В данном случае, когда <a href="/info/5365">случайные блуждания</a> приближаются к 1, пузырь отклоняется. Обратите внимание на сходность траекторий, показанных на верхнем (B(t)) и втором (W(t)) графиках, пока <a href="/info/5365">случайные блуждания</a> не приближаются к значению W =1 слишком сильно. Они могут свободно бродить, но как только они приближаются к 1, цена пузыря B(t) демонстрирует гораздо большую чувствительность и, в конечном счете, отклоняется, когда W(t) доходит до 1. Прежде, чем это произойдет, B(t) может демонстрировать <a href="/info/3995">локальные максимумы</a>, то есть локальные пузыри, которые мягко сдуваются. Это относится к реализациям того, как <a href="/info/5365">случайные блуждания</a> приближаются к W , не касаясь его, а затем спонтанно отступают от него. Третий (и, соответственно, четвертый) график показывает временной ряд приращений dB(t)=B(t)-B(t-1) пузыря (соответственно, dW(t)=W(t)-W(t-1) для <a href="/info/5365">случайных блужданий</a>). Обратите внимание на скачкообразные вспышки сильной изменчивости в пузыре по сравнению с безликим постоянным уровнем <a href="/info/4828">колебаний случайных</a> блужданий. Источник [396].](/pic1/226061066169091212117050001128034050178230010239.png) |

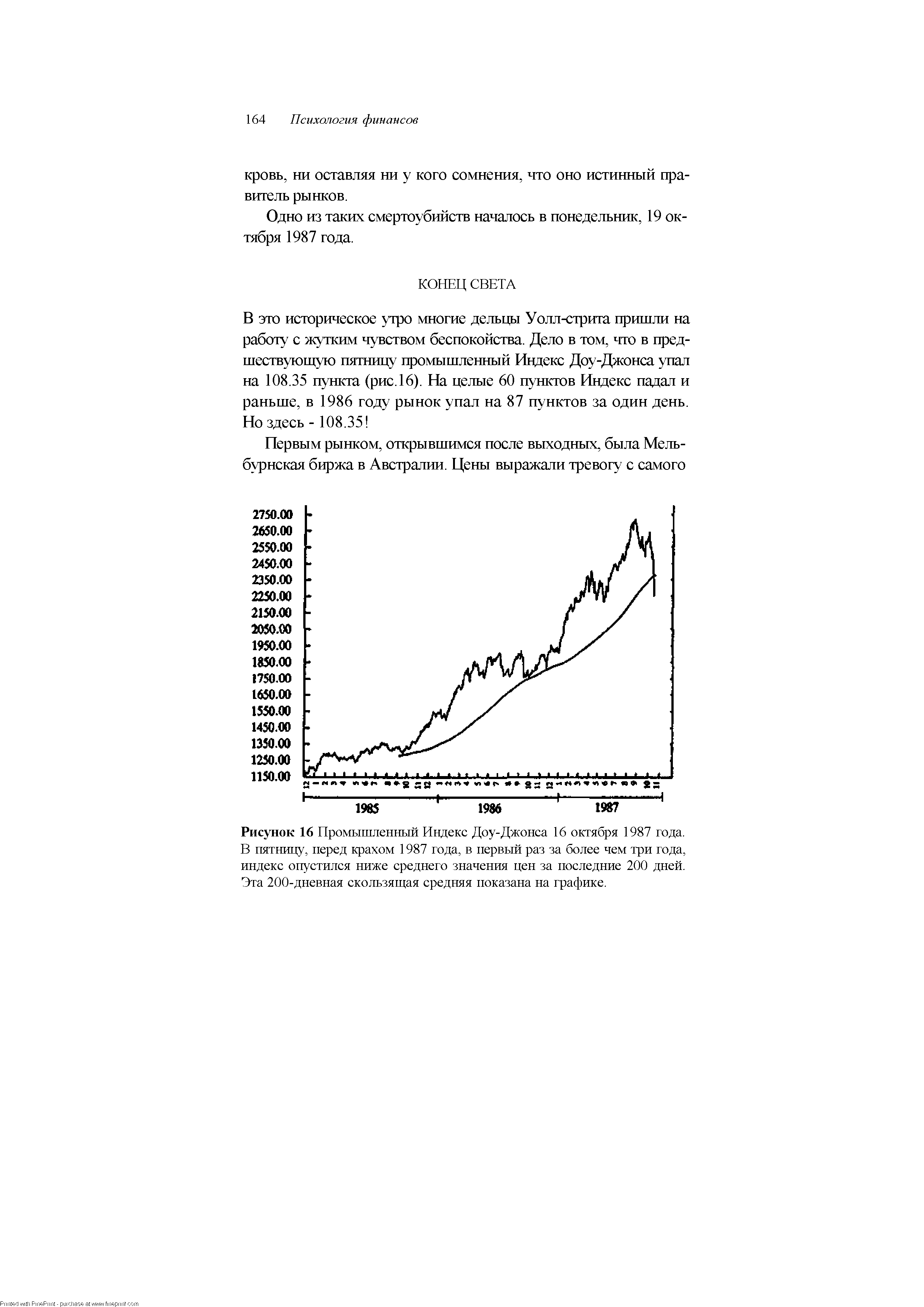

| Рисунок 16 Промышленный Индекс Доу-Джонса 16 октября 1987 года. В пятницу, перед крахом 1987 года, в первый раз за более чем три года, индекс опустился ниже среднего значения цен за последние 200 дней. Эта 200-дневная скользящая средняя показана на графике. |  |

Характеристикой любой скользящей средней является выбираемый отрезок времени, называемый порядком. Объект вычисления средней — произвольный, обычно это значения цены. В зависимости от типа ценового графика — поминутного, почасового, ежедневного и т.п. — берут среднюю из цен закрытий минут, часов, дней. Некоторые считают, что цена закрытия не всегда объективна, и берут среднюю от усредненных значений цен за минуту, час, день. Возможны и другие варианты. Иногда скользящие строят для объема торговли или других технических индикаторов. В любом случае график скользящей средней отстает от графика движения рынка, поскольку включает в себя данные предыдущего периода времени. [c.93]

Вариант 4. Полоса (рис.. 6.6) создается построением одной и той же скользящей средней на основании высших и низших значений данного ценового графика вместо цен закрытия. Результат — две линии, похожие на только что описанный конверт. Верхняя из них служит линией тренда при медвежьем рынке, а нижняя — при бычьем вместе они образуют что-то вроде канала. [c.99]

Цены в октябре 1995 года (в правой стороне графика) ниже, чем реальные цены фьючерсного контракта на золото декабря 1995 года. Это отражает тот факт, что каждый раз, когда трейдер роллирует вперед, он теряет некоторую величину, поскольку более долгосрочные контракты торгуются с премией по отношению к текущему контракту. В ситуации, где более долгосрочный контракт торгуется с дисконтом к текущим контрактам (например, долгосрочные казначейские бонды [T-bonds — далее по тексту Т-бонды]), на непрерывном ценовом графике значение цены в октябре 1995 года будет выше, чем цена реального декабрьского фьючерса на долгосрочные казначейские облигации. Для оценки сигналов мы используем этот непрерывный ценовой график, показывающий, какие результаты имел бы трейдер в тот или иной момент времени, если бы он торговал наиболее ликвидным контрактом весь рассматриваемый временной период без искусственных ценовых разрывов. [c.194]

Если, линия предложения (с. указанными ограничениями) 1щгроена и вгшсдна в ту же систему координат, что и линия спроса, то по мере снижения цены линия предложения приближается к вертикали и пересекается с линией спроса. Это и есть точка равновесной цены. (На нашем графике эта цена равная 4,5 у. д. ед.) Все те значения цены (от 1 до 4,5), которым соответствуют более высокие значения показателя спроса, по сравнению с показателями предложения данного товара, очерчивают область дефицита, а те значения цены (от 4,5 до 8), которые корреспондируют с объемами предложения, превышающими объемы предположительных покупок, ограничивают область избыточного предложения товара. [c.182]

Линейный график (Line hart). Линейный график строят, соединяя значения цены одного из указанных выше видов, имевшие место в течение выбранного времени. Для построения линейного графика можно выбрать любой из видов цены, однако в большинстве случаев он строится для цен закрытия (см. рис. 4.6). Основным недостатком этого графика является отсутствие возможности видеть на нем движение цены в течение одной единицы измерения (каждого дня, каждого часа, каждой минуты и т.д.). Другим его недостатком является отсутствие возможности видеть на нем окна - разрывы в ценах на стыках торговых периодов (gaps). Однако линейный график удобнее других для визуального изучения. Кроме того, линейный график значительно лучше других подходит для распознавания и анализа графических фигур и генерируемых ими торговых сигналов. [c.28]

Срединная цена (Median Pri e). График индикатора Срединная цена строится по среднеарифметическим за торговый период значениям цен high и low. Пример этого индикатора приведен на рис. 4.59. Совмещение графика цены с графиком индикатора дает наглядное представление о степени и направлении отклонения цен закрытия от срединных цен в течение интервала наблюдений. [c.56]

Скользящее среднее (moving average) значение цены - это среднее значение выбранного интервала цен за определенное количество дней (недель и т.п.), деленное на число дней. Чем выше число дней, по которому вычислено среднее, тем более сглаженным является соответствующий график (см. рисунок 5.35.). Скользящее среднее значение цены облегчает визуальное наблюдение за активностью валюты за счет исключения ежедневных статистических шумов. Скользящее среднее является распространенным средством технического анализа и применяется или само по себе, или для создания осциллятора. [c.87]

Важно отметить, что расчет скользящего среднего возможен лишь при наличии всех данных за п. периодов. То есть 25дневное скользящее среднее можно начать строить лишь после того, как на графике появится значение цены 25го дня. [c.26]

На рисунке 36 показано Юдневное скользящее среднее коэффициента пут/ колл (психологический индикатор). Все моменты, когда скользящее среднее поднималось выше значения 85, отмечены стрелками покупка . Этот уровень отражает крайнюю степень пессимизма среди инвесторов, ожидающих дальнейшего падения цен. Как видно по графику, всякий раз, когда медвежьи ожидания достигали крайних значений, цены начинали расти. [c.37]

Сначала возьмите свою любимую скользящую среднюю, которую считаете наиболее полезной для своего стиля торговли, временной структуры и допуска риска. Затем нанесите график огибающей с определенным процентным сдвигом выше и ниже скользящей средней. Это определяет полосу возможной ценовой деятельности, находящейся на Х% выше и Х% ниже скользящей средней. Теперь пройдитесь назад во времени на графику движения цены. Как часто акция, индекс или фьючерсный контракт торговались или останавливались выше или ниже огибающей Цель этого упражнения найти, на каком проценте — выше или ниже скользящей средней — рынок имеет тенденцию останавливаться. На неустойчивом рынке этот процент больше, а на более устойчивом рынке — меньше. Кроме того, отрезок времени, охваченный скользящей средней (то есть число периодов), поможет определить, какой процент наиболее подходящий. Например, 1% выше и ниже 200-дневной скользящей средней не имел бы особого значения, так как это очень маленький процент применительно к сравнительно долгосрочному индикатору. Однако огибающая в 0,5% выше и ниже 5-минутной скользящей средней может быть очень важной. Хотя процент здесь мал, огибающая может иметь большое значение, потому что основана на ультракраткосрочной скользящей средней. [c.80]

Момент (Momentum). Это самый простой способ построения осциллятора. Каждое значение момента вычисляется как разница между значениями цены через определенный временной интервал. Если нас интересует, например, пятидневный момент, то получим каждое значение Момента, вычитая из текущей цены закрытия цену закрытия пять дней назад. Получившиеся отрицательные и положительные значения изображаются на графике, где нулевая линия служит опорной. [c.73]

Рис. 11.7а показывает, как выглядят выше приведенные значения цен в графическом выражении. Мы начнем с левой стороны графика. Сначала график масштабируется так, чтобы каждой клетке соответствовало пять пунктов. [c.296]

Часто задают вопрос, существуют ли идеальные, единственно правильные значения цены клетки и критерия реверсировки пункто-цифрового графика для каждого конкретного рынка. Ответить на это трудно, если вообще возможно. В целом, ответ зависит от того, для каких целей используется график, насколько чувствительным он должен быть. Решить такую задачу можно только путем экспериментирования. В следующей главе мы рассмотрим проблему цены клетки и критерия реверсировки (включая вопросы оптимизации) применительно к модифицированному пунк-то-цифровому графику. [c.304]

Темп (Momentum) - методика построения осциллятора перекупленности/перепроданности. Индикатор темпа определяетрязнос/яь цен на выбранном временном интервале. Для построения 10-дневного графика темпа из последнего значения цены вычитают цену закрытия 10 дней назад. Полученная положительная или отрицательная величина наносится выше или ниже нулевой линии. [c.296]

Самый простой способ построения осцилляторов являет собой индикатор Momentum. Каждое значение Momentuma вычисляется как разница между значениями цены через определенный временной интервал. Получившиеся отрицательные и положительные значения изображаются на графике с опорной нулевой линией. [c.91]

Столбиковый график (bar hart) изображает четыре важных значения цены, которые специальным образом выбраны внутри заданного временного интервала [c.27]

График NPV строится как функция цены капитала. Пересечение кривой NPV с осью абсцисс показывает внутреннюю доходность — JRR. Графики NPV полезны при анализе проектов. С ростом цены капитала NPV убывает. На рис. 8.2 приведены графики NPV проектов А и В. Проект В имеет более высокое значение NPV при низких значениях а й 7,2%, при больших значениях цены капитала больший NPV имеет проект А. Таким образом, NPVB более чувствителен к изменению дисконтной ставки, чем NPVA. Это обусловлено тем, что, напомним, проект А является краткосрочным, а проект В — долгосрочным. [c.195]