Автоматический анализ — по заданному алгоритму проводится подробное исследование всех финансово-экономических аспектов инвестиционного проекта, начиная с условий его финансирования и заканчивая общей оценкой состоятельности проекта с указанием наиболее негативных моментов в его реализации. Анализ может быть проведен как целиком по проекту, так и по отдельным его разделам. Автоматический анализ проводится в графическом виде и сопровождается текстовым комментарием, вся информация которого может быть использована для первичного оформления проекта. На основании этого анализа можно выявить слабые места производственного плана инвестиционного проекта, и следовательно, степень риска вложения средств в этот проект. В результате проведенного анализа разработчики имеют возможность сформировать несколько альтернативных вариантов проекта (например, с различными источниками финансирования, различной структурой инвестиционных или производственных затрат и т.д.). Кроме этого, в режиме автоматического анализа программа сама предлагает краткое заключение по оценке основных показателей эффективности и в случае несоответствия принятым методикам подсказывает стандартные способы их устранения. [c.316]

Данный этап - один из основных в процессе оценки и выбора инвестиционных проектов. Он оценивает осуществимость проекта с точки зрения показателя "затраты - прибыль" и включает финансовый анализ (оценка состоятельности) анализ эффективности инвестиций, оценку рисков и устойчивости. [c.119]

Отчет о наличии и движении средств - Финансовый анализ (оценка состоятельности). Базовые формы финансовой отчетности [c.123]

Условие а) всегда выполнено в силу закона больших чисел, когда xt детерминированы. Тогда 2 мнк-оценка состоятельна. [c.417]

Определение адекватности финансовой политики установленным ранее параметрам. Оценка состоятельности финансового менеджмента (оценка несостоятельности финансового менеджмента — банкротство предприятия). [c.67]

Оценка динамики основных показателей. Оценка динамики основных показателей организации позволяет уточнить выводы о допущении непрерывности деятельности организации и ее эффективности. Зачастую именно показатели динамики дают более объективную оценку состоятельности бизнеса, чем рассчитываемые по разнообразным методикам показатели и индикаторы. Так, стабильный рост основных показателей — аргумент в пользу как допущения непрерывности деятельности, так и вывода об эффективности организации. Для оценки динамики целесообразно использовать темпы прироста основных показателей, рассчитываемые по формуле [c.63]

Оценки состоятельны, т. к. дисперсия оценок параметров при возрастании числа п наблюдений стремится к нулю D(b0)---- 0, D )---- 0. Другими словами, при увеличении объема выборки надежность оценок увеличивается (Ь0 наверняка близко к р0, bi - близко к pi). [c.115]

В качестве основных критериев оценки состоятельности отмеченных трех групп предприятий целесообразно применять коэффициенты текущей ликвидности, обеспеченности собственным оборотным капиталом, возможность восстановления платежеспособности, а также анализ дебиторской и кредиторской задолженности и реальной возможности их взыскания и погашения. [c.35]

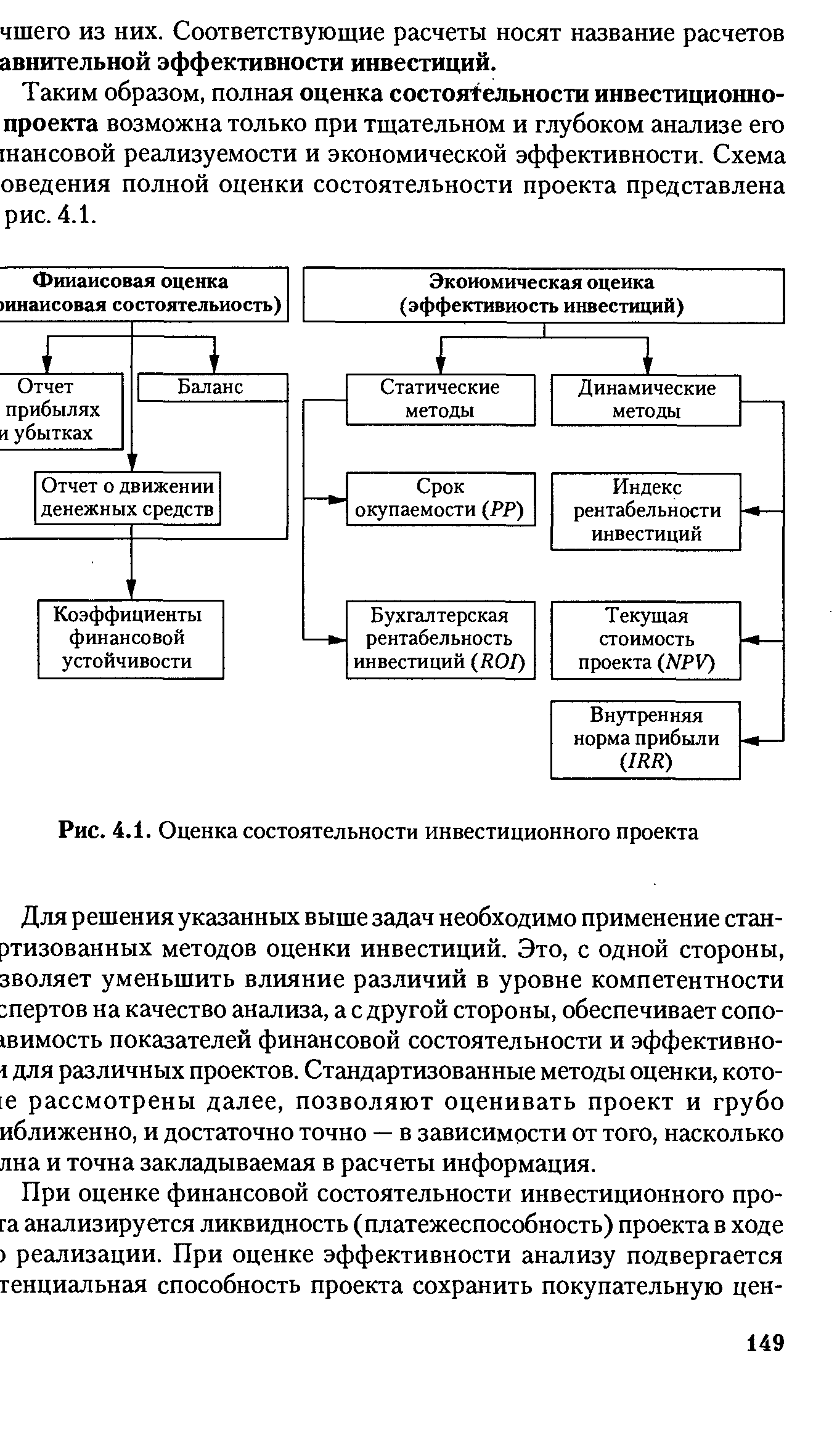

ОБЩАЯ СХЕМА ОЦЕНКИ СОСТОЯТЕЛЬНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА [c.148]

| Рис. 4.1. Оценка состоятельности инвестиционного проекта |  |

Внешний метод оценки финансовой состоятельности предприятий основан на знании стандартных форм отчетности предприятия [c.142]

При оценке экологической состоятельности на первый план выходят показатели эффективности экологического управления, уровень экологической культуры предприятия, где важное место занимают [c.90]

Высокоразвитые страны в условиях глобализации и господства ТНК осуществляют невиданную ранее по масштабам эксплуатацию природно-ресурсного потенциала планеты, что усиливает социальное неравенство в мире. В то время как мировое производство сельскохозяйственной продукции составляет 110% потребностей человечества, ежегодно от голода умирает 30 млн. человек, а более 80 млн. недоедают. В 1960 г. доход 20% наиболее состоятельных людей планеты был в 30 раз выше, чем у 20% самых бедных. В 2000 г. он в 82 раза больше В 2000 г. в мире бедных было на 100 миллионов больше, чем десять лет назад. По данным Всемирного банка, средний годовой доход в наиболее богатых странах сейчас достиг 25480 долларов на человека, в двадцати наиболее бедных — всего 520 долларов, и разрыв продолжает увеличиваться. Список главных богатеев возглавляют США. По оценкам журнала Форбс , если общее состояние миллиардеров США составляло в 1998 г. [c.227]

Управление бизнесом в рыночной экономике характеризуется многими особенностями выделим некоторые из них. Во-первых, в общей совокупности ресурсов предприятия доминирующее значение приобретают финансовые ресурсы. Во-вторых, принятие управленческих решений финансового характера всегда осуществляется в условиях неопределенности. В-третьих, следствием реальной самостоятельности предприятий становится постоянная забота руководителей по поводу поиска источников финансирования и оптимизации инвестиционной политики. В-четвертых, устанавливая коммерческие отношения с каким-либо контрагентом, можно полагаться исключительно на собственную оценку его финансовой состоятельности. [c.314]

Таким образом разрешаются некоторые конфликты при ранжировании взаимно исключающих проектов по различным критериям эффективности. В ходе оценки эффективности инвестиций необходимо помнить о возможности возникновения таких конфликтов и не полагаться на упорядочение проектов лишь по одному критерию, тем более что каждый критерий характеризует какой-нибудь особенный аспект финансового состояния проекта и в совокупности они дают наиболее полную картину состоятельности инвестиций. [c.327]

Кроме того, устанавливая деловые связи с контрагентами, предприятие уже не может полагаться на вышестоящий орган управления — вся ответственность за выбор партнера (поставщик, покупатель) лежит на самом предприятии. В этой ситуации резко возрастает значимость умения оценить финансовую состоятельность действующего или потенциального контрагента, поскольку ошибка может дорого сказаться как на ритмичности производства, так и на финансовых результатах. Вот почему роль методик оценки финансового состояния предприятия резко усиливается. [c.332]

С расширением круга пользователей учетной информации о финансово-хозяйственной деятельности коммерческих организаций, целью которой является извлечение прибыли, приращение капитала и повышение конкурентоспособности, существенно возрастает интерес участников экономического процесса к объективной и достоверной информации об их финансовом положении и деловой активности. Все субъекты рыночных отношений — собственники, акционеры, инвесторы, аудиторы, банки, биржи, поставщики и покупатели, страховые компании и рекламные агентства — заинтересованы в однозначной оценке финансовой состоятельности, конкурентоспособности и надежности своих партнеров. [c.87]

Предикативные модели, как правило, прогностического свойства. Их используют для построения прогнозных оценок текущего и перспективного характера о прибылях и доходах, платежеспособности, финансовой устойчивости для расчета точки критического объема продаж, прогнозной оценки финансовой состоятельности предприятия на предстоящие три-четыре года и т.д. [c.94]

Коэффициент текущей ликвидности — основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или чистые оборотные активы . [c.232]

Бухгалтерская отчетность, признанная важнейшим источником информации, служит для оценки и анализа динамики ресурсов фирмы, для прогнозирования доходов, расходов и рисков, связанных с этими показателями, для определения инвестиционной привлекательности фирмы и др. На основе информации, представленной в отчетности, пользователи — юридические и физические лица - принимают решения, заключают сделки с партнерами, оценивают платежеспособность и финансовую состоятельность клиентов и возможные риски предпринимательства. Бухгалтерская отчетность позволяет принимать управленческие решения на макро- и микроуровнях. [c.94]

Финансовая состоятельность или несостоятельность — это две противоположные характеристики финансового состояния предприятия. Финансовое состояние, как известно, комплексное понятие. Для его оценки рассчитывают систему аналитических показателей -. Это показатели ликвидности, финансовой устойчивости, интенсивности использования ресурсов, деловой активности. Таким образом, финансовая устойчивость (неустойчивость) — это качественная и количественная характеристика финансового состояния предприятия, понятие более узкое, чем финансовая состоятельность (несостоятельность). [c.459]

О анализ финансовой рентабельности проекта О анализ потребности в финансировании или оценке финансовой состоятельности проекта О анализ финансовой устойчивости реализующей проект организации. [c.32]

Оценка 9 параметра 6 называется состоятельной, если она [c.43]

В случае использования состоятельных оценок оправдывается увеличение объема выборки, так как при этом становятся маловероятными значительные ошибки при оценивании. Поэтому практический смысл имеют только состоятельные оценки. [c.43]

Тогда Зс и w — несмещенные, состоятельные и эффективные (для нормально распределенной генеральной совокупности) оценки соответственно математического ожидания а и вероятности р, a s2 — смещенная, но состоятельная оценка дисперсии ст2. [c.44]

В соответствии со свойствами оценок максимального правдоподобия оценки (bo, b ) и с2 (а значит, и s2) являются состоятельными оценками. Можно показать, что при выполнении предпосылки 5 о нормальном законе распределения возмущения е, (/= ,..., л) эти оценки являются независимыми. [c.64]

Оценки состоятельны, так как дисперсия оценок параметров при возрастании числа наблюдений стремится к нулю limD(a) [c.297]

Состоятельность. Выполнено равенство plim0 = 0, т. е. Р( 0 — в > е) — 0 при п —> оо для всякого е > 0. Состоятельность рассматривается обычно как самое важное свойство оценки. Все наиболее часто встречающиеся оценки состоятельны. Другими словами, состоятельность — минимальное требование, предъявляемое к любой оценке. [c.249]

Тогда FIML-оценка состоятельна и асимптотически нормальна. При этом требование нормальности распределения векторов ul,...,un не обязательно. (См., например, [Amemiya (1985), глава 7].) [c.173]

Если выполнены предположения модели со случайными эффектами, то все четыре оценки состоятельны. Если, однако, индивидуальные эффекты ai коррелированы хотя бы с одной из объясняющих переменных, то состоятельной остается только FE-оценка. Поэтому встает вопрос о проверке гипотезы Я0 о том, что модель является RE-моделью. Для этого можно сравнивать оценки "внутри" (FE) и "между" или оценки "внутри" (FE) и RE (соответствующие критерии равносильны). Проще сравнивать вторую пару, используя критерий Хаусмана, описанный ранее. [c.271]

Таким образом, полная оценка состоятельности инвестиционно-проекта возможна только при тщательном и глубоком анализе его шансовой реализуемости и экономической эффективности. Схема оведения полной оценки состоятельности проекта представлена рис. 4.1. [c.149]

Особое значение при инвестировании должна играть оценка экологической состоятельности предприятия. Для этого необходима разработка комплексных критериев, при помощи которых можно оценивать риск вложения капитала в России с учегом вероятного экологического банкротства инвестируемого субъекта. [c.90]

Не менее значимой в преддверии получения кредита в банке является работа организации-заемщика по оценке крайней необходимости (вынужденности) получения банковского кредита, а также по объективной оценке финансовой состоятельности хозяйствующего субъекта в целях выявления возможностей своевременного погашения займа в ближайшем будущем. Финансовый анализ кредитоспособности заемщика как со стороны заимодателя, так и со стороны получателя заемных средств существенно отличается по содержанию в зависимости от пользователей информации, степени ее достоверности, информационной емкости. В самом общем виде кредитоспособность — это возможности экономических субъектов рыночной экономики своевременно и в полном объеме рассчитываться по своим краткосрочным и долгосрочным обязательствам в связи с неизбежной необходимостью погашения кредита. [c.350]

Безусловно положительное (стандартное) аудиторское заключение (unqualified opinion) представляет собой подготовленный в достаточно унифицированном и кратком изложении документ, содержащий положительную оценку аудитора (аудиторской фирмы) о достоверности представленных в отчетности (отчете) сведений об имущественном и финансовом состоянии компании, а также соответствии принципов формирования и составления отчетности действующим нормативным документам. При наличии такого заключения внешний аналитик вполне может положиться на мнение аудитора и не делать дополнительных аналитических процедур с целью определения финансовой состоятельности компании, отчет которой подвергается им анализу. [c.248]

Смотреть страницы где упоминается термин Оценка состоятельная

: [c.71] [c.95] [c.153] [c.363] [c.6] [c.178] [c.270] [c.193] [c.365] [c.640] [c.44]Эконометрика начальный курс (2004) -- [ c.534 ]