Пусть А, В, С — непересекающиеся подмножества номеров координат, а Х(-4), Х(/ >, Х(С) — соответствующие наборы координат. Тройка (Л, В, С) называется марковской, если /(Х<л> (Х< >, Х с>) = /(Х л> Х< >)> Построены статистические критерии для проверки гипотезы, что заданная тройка — марковская. В случае когда X имеет невырожденное нормальное распределение, структурой связей X называется граф G, вершинами которого являются номера координат X, а ребрами — соединяющие их дуги и для которого выполняется условие, что для каждой марковской тройки (/, В, /) а) любая цепь в G из / в / проходит через В и б) для каждого k В существует цепь в G из / в /, проходящая через k. Вся информация в координатах Х л < > относительно координаты x(i) содержится только в Х<г< , где Г (/) — вершины графа G, смежные с вершиной /. Ребрам (/, /) графа G соответствуют отличные от нуля частные коэффициенты корреляции между / и / при фиксированных остальных координатах вектора X. Этот факт можно использовать для нахождения графа структуры связей. [c.163]

Проверка гипотезы о наличии корреляционной связи между ичт и факторами методом построения критической области для коэффициентов корреляции подтвердила ее правомерность. [c.125]

Для проверки гипотезы о наличии связи между себестоимостью железнодорожных перевозок у в каждой группе хозяйств и каждым предварительно выбранным фактором х и оценки тесноты связи между ними определялись парные коэффициенты корреляции гух, если связь линейная и корреляционное отношение Г УХ, если связь нелинейна (гиперболическая). [c.116]

При помощи факторного анализа исследуется структура матриц ковариаций и корреляций для построения и проверки гипотез о сущности экономического явления сокращения числа показателей, характеризующих сущность экономического явления без потери информации классификации факторов и т.п. [c.250]

Проверка гипотезы о значимости коэффициента корреляции [c.85]

Оценивание параметров и проверка гипотез о корреляции случайных переменных [c.290]

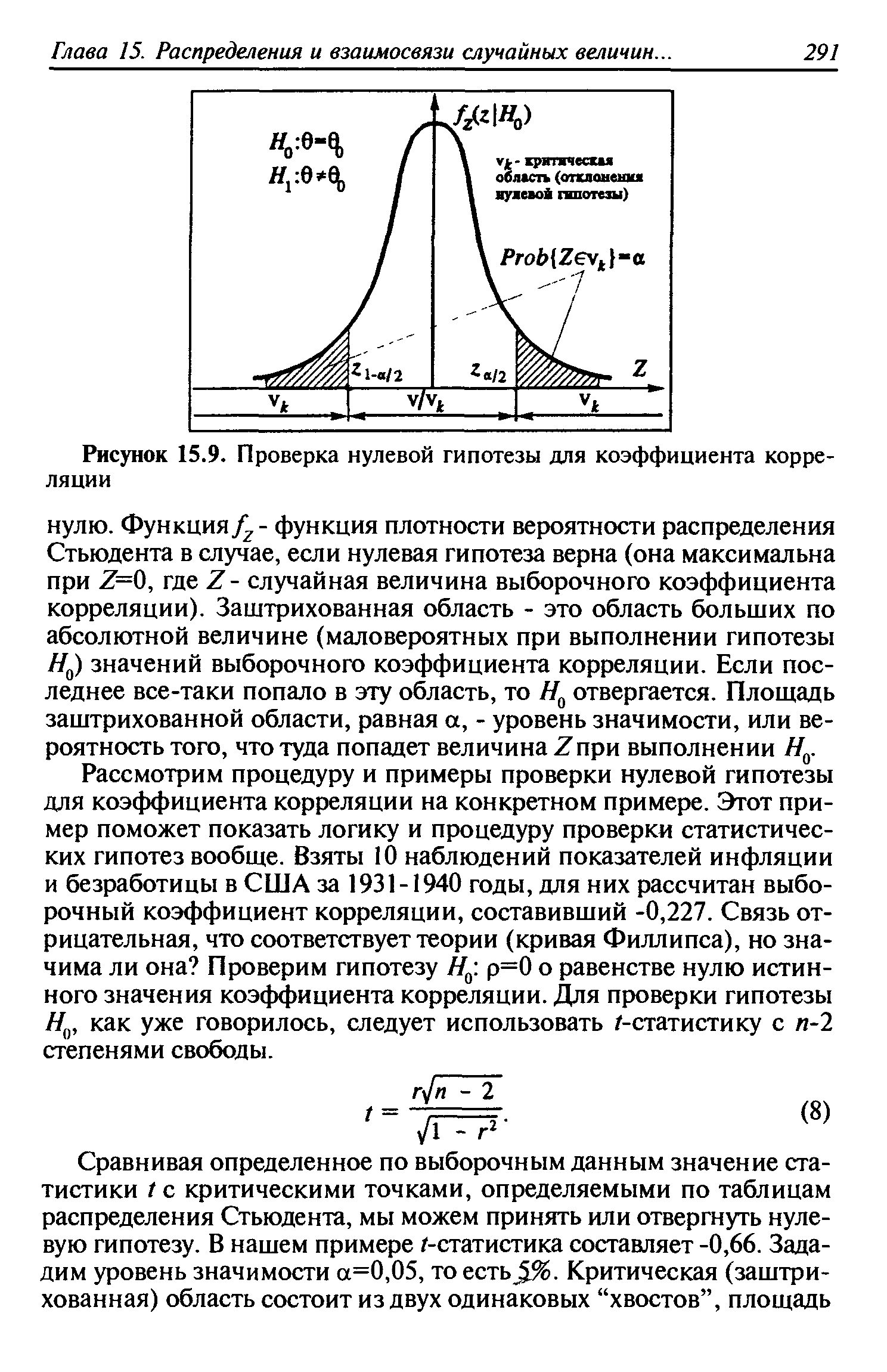

Рассмотрим процедуру и примеры проверки нулевой гипотезы для коэффициента корреляции на конкретном примере. Этот пример поможет показать логику и процедуру проверки статистических гипотез вообще. Взяты 10 наблюдений показателей инфляции и безработицы в США за 1931-1940 годы, для них рассчитан выборочный коэффициент корреляции, составивший -0,227. Связь отрицательная, что соответствует теории (кривая Филлипса), но значима ли она Проверим гипотезу Я0 р=0 о равенстве нулю истинного значения коэффициента корреляции. Для проверки гипотезы Я0, как уже говорилось, следует использовать /-статистику с л-2 степенями свободы. [c.291]

Глава 15. Вариационный ряд, сопряженности признаков и проверка гипотез Глава 16. Дисперсионный и ковариационный анализ Глава 17. Корреляция и регрессия Глава 18. Дискриминантный анализ Глава 19. Факторный анализ Глава 20. Кластерный. -. Hi [c.499]

Коэффициенты регрессии, как и коэффициенты корреляции, — случайные величины, зависящие от объема выборки. Поэтому для проверки надежности коэффициента регрессии выдвигается гипотеза о том, что коэффициент регрессии в генеральной совокупности равен нулю (нулевая гипотеза), т. е. связь, установленная по данным выборки, в генеральной совокупности отсутствует. Простейшая схема проверки этой гипотезы при линейной форме связи сводится к построению доверительного интервала для каждого коэффициента регрессии. Если граничные значения данного коэффициента регрессии в этом интервале имеют противоположные знаки, то принятая гипотеза подтверждается и тогда соответствующий этому параметру уравнения фактор исключается из модели. Для нелинейной формы связи имеются другие методы оценки значимости факторов [c.18]

Рассмотренные направления проверки статистических гипотез охватывают лишь важнейшие из них. Процедура испытания статистических гипотез применяется для определения того, случайно или нет полученное значение коэффициента корреляции, коэффициента вариации и т. д., случайны или нет различия в значениях показателей (медиан, коэффициентов корреляции, регрессии и т.д.) в разных [c.217]

Вероятностная оценка параметров корреляции производится по общим правилам проверки статистических гипотез, разработанным математической статистикой, в частности путем сравнения оцениваемой величины со средней случайной ошибкой оценки. Для коэффициента парной регрессии Ь средняя ошибка оценки вычисляется как [c.247]

Значимость линейного коэффициента корреляции проверяется на основе /-критерия Стьюдента. При этом выдвигается и проверяется гипотеза (Н0) о равенстве коэффициента корреляции нулю [Н г= 0 . При проверке этой гипотезы используется /-статистика [c.124]

В предыдущих главах была изучена классическая линейная модель регрессии, приведена оценка параметров модели и проверка статистических гипотез о регрессии. Однако мы не касались некоторых проблем, связанных с практическим использованием модели множественной регрессии. К их числу относятся мультиколлинеарность, ее причины и методы устранения использование фиктивных переменных при включении в регрессионную модель качественных объясняющих переменных, линеаризация модели, вопросы частной корреляции между переменными. Изучению указанных проблем посвящена данная глава. [c.108]

На рис. 15.9 дана иллюстрация проверки нулевой гипотезы для коэффициента корреляции, которая может быть использована для рассмотрения общей схемы проверки статистических гипотез. Здесь Я0 - гипотеза о том, что истинное значение коэффициента корреляции равно нулю, альтернативная ей гипотеза // - что оно не равно [c.290]

| Рисунок 15.9. Проверка нулевой гипотезы для коэффициента корреляции |  |

Предположим, что имеется набор экспериментальных данных - значения x1,x2,...xN временного ряда в равноотстоящие моменты времени t1,t2...tN. С помощью специальных программ (см. выше) по этим данным можно вычислить приближение г к точному значению г коэффициента корреляции (это приближение называют оценкой). Назовем это значение г экспериментальным. Общая идея метода статистической проверки гипотез такова. Выдвигается некоторая гипотеза, в нашем случае это гипотеза о равенстве нулю коэффициенте корреляции. Далее, задается некоторый уровень вероятности а. Смысл этой величины заключается в том, что она является вероятностной мерой допустимой ошибки. А именно, мы допускаем, что сделанный нами вывод о справедливости или несправедливости гипотезы на основании заданного массива экспериментальных данных может оказаться ошибочным, ибо абсолютно точного вывода на основании лишь частичной информации ожидать, конечно, не стоит. Однако мы можем потребовать, чтобы вероятность этой ошибки не превосходилв некоторой заранее выбранной величины а (уровня вероятности). Обычно берут ее значение равным 0.05 (т.е. 5%) или 0.10, иногда берут и 0.01. Событие, вероятность которого меньше, чем а, считается настолько редким, что мы берем на себя смелость им пренебрегать. Для временных рядов разной природы эту величину выбирают по-разному. Если речь идет о ряде цен на акции какой-то небольшой фирмы, то риск ошибиться не несет катастрофических последствий (для независимых от этой фирмы участников торгов) и потому а можно взять не очень маленьким. Если же речь идет о крупной сделке, то последствия ошибки могут быть очень тяжелыми и значение а берут поменьше. [c.32]

Рассмотрим применение общей схемы проверки гипотез к конкретным задачам проверки гипотез о математическом ожидании, дисперсии, коэффициенте корреляции, часто встречающимся в экономет-рическом анализе. Для каждой из этих гипотез конкретизируем выбор статистики (критерия) и определения критической области. [c.76]

Дискриминантный функциональный анализ проводился для проверки гипотезы можно ли, используя 20-балльную шкалу компетенций, различать успешных предпринимателей от неуспешных. Программа дискриминантного анализа отобрала переменные при помощи минимизации лямбды Уилкса. Поэтапная процедура остановилась после того, как было введено 10 баллов компетенций. На этом этапе каноническая корреляция составляла 0,50 (р <0,0002). Когда результаты этой программы были использованы при разбиении выборки предпринимателей на успешную и менее успешную, были верно классифицированы 81,4% менее успешной группы, 65,2% успешной группы и 72,7% от всей группы. [c.228]

Примечательно поведение 3-го параметра. Чаще всего различие между ri3. и ri3 не только не существенно, но и сами величины этих коэффициентов незначимо отличаются от нуля. Создается впечатление, что 3-й параметр вообще не связан с остальными.параметрами. Для проверки этой гипотезы были подсчитаны частные коэффициенты "корреляции при элиминированном и неэлиминированном 3-м параметре. Незначимость различия между этими коэффициентами указывала бы на то, что 3-й параметр не связан ни с одним из исследуемых. В верхней половине каждой клетки табл. 100 приведены коэффициенты корреляции для всей совокупности приборов, в нижней — для годных левое число — частный коэффициент корреляции с элиминированием 3-го параметра, правое — без элиминирования выше диагонали расположены коэффициенты корреляции в линейном масштабе, ниже — в логарифмическом (см. табл. 100 на стр. 197). [c.194]

Используемая статистика Fq+l формально совпадает со статистикой для проверки значимости соответствующего регрессионного коэффициента в обычной задаче регрессии. Поэтому в качестве значения для Ръкп, как правило, выбирают классические уровни йачимости (5, 10, 15%), соответствующие F-распределению с 1 и (я — q — 2) степенями свободы. Однако величина Fq+i в пошаговой процедуре на самом деле не подчиняется -распределению с соответствующим числом степеней свободы, поскольку проверяется гипотеза о равенстве нулю максимального по абсолютной величине коэффициента частной корреляции из р-—.q коэффициентов частной корреляции для переменных, не входящих в X (q). Неизвестно поэтому, какому уровню значимости соответствует выбранное значение [c.288]

Для проверки выдвинутой гипотезы сегментирования рынка была использована такая аналитическая процедура, как множественная корреляция. Для анализа использовался профессиональный статистический пакет Statisti a 5.5. [c.96]

Процедура анализа. Для проверки выдвинутой гипотезы сегментирования рынка в качестве аналитической процедуры была использована множественная корреляция. Для анализа использовался профессиональный статистический пакет Statisti a 5.5. Просчитывались коэффициенты корреляции респондентами, относящимися к одному рыночному сегменту в соответствии с выдвинутой гипотезой с последующим сравнением со значениями корреляции с респондентами из соседних сегментов и средним значением по выборке в целом (табл. 23). [c.96]

Для проверки целесообразности использования факторной модели анализа зависимости перменных существует несколько статистик. С помощью критерия сферичности Бартлетта проверяется нулевая гипотеза об отсутствии корреляций между переменными в генеральной совокупности другими словами, рассматривается утверждение о том, что корреляционная матрица совокупности — это единичная матрица, в которой все диагональные элементы равны 1, а все остальные равны 0. Проверка с помощью критерия сферичности основана на преобразовании детерминанта корреляционной матрицы в статистику хи-квадрат. При большом значении статистики нулевую гипотезу отклоняют. Если же нулевую гипотезу не отклоняют, то целесообразность выполнения факторного анализа вызывает сомнения. Другая полезная статистика — критерий адекватности выборки (КМО). Данный коэффициент [c.723]

Тейла — Нагара гипотезы 2 Тейла процедура проверки корреляцию 253 Текущие переменные 13 Теорема Гаусса — Маркова [c.441]