Глава III. Бухгалтерская отчетность. Рассматриваются состав бухгалтерской отчетности понятие об отчетном годе адреса и сроки представления бухгалтерской отчетности публичность (предприятия обязаны опубликовать результаты годовой отчетности не позднее 1 июня года, следующего за отчетным) порядок и сроки хранения документов бухгалтерского учета. [c.250]

Обязанность налогоплательщика в течение трех лет обеспечивать сохранность данных бухгалтерского учета и документов, необходимых для исчисления и уплаты налогов, а также подтверждающих доходы (расходы) и уплаченные налоги, обусловлена трехлетней глубиной налоговых проверок, установленной ст. 87 НК. Это требование не означает, что Кодекс устанавливает предельный срок хранения документов, связанных с исчислением и уплатой налогов. Организации обязаны соблюдать установленные специальным законодательством сроки хранения документов, образовавшихся в [c.55]

Сроки хранения отдельных первичных документов, ведомостей, отчетов и других материалов, определены Перечнем типовых документов, образующихся в деятельности предприятия с указанием сроков хранения материалов, утвержденным Главным архивным управлением при Совете Министров СССР 15 августа 1988 г., с учетом изменений, внесенных решением Госналогслужбы РФ и Росархива от 27 июня 1996 г. "Об изменении сроков хранения документов бухгалтерского учета". [c.14]

Сроки хранения документов бухгалтерского учета должны быть установлены в правилах документооборота, утверждаемых в соответствующей организации при принятии учетной политики. Документооборот (правила создания или получения документов от других организаций, принятие документов к учету, их обработка и передача в архив) может регулироваться соответствующим локальным актом. [c.366]

СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ [c.41]

Списание с баланса объектов основных средств 77 Списание средств с расчетного счета в бесспорном порядке 360 Средства целевого назначения 455 Сроки хранения документов бухгалтерского учета и отчетности 41 Ссуды банка (см. Кредиты банка) [c.521]

Сроки хранения бухгалтерских документов установлены Перечнем типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения, утвержденным Главным архивным управлением при Совете Министров СССР 15.08.88, с учетом изменений, внесенных Решением ГНС РФ и Росархива от 27.06.96 Об изменении сроков хранения документов бухгалтерского учета (см. таблицу на следующей странице). [c.89]

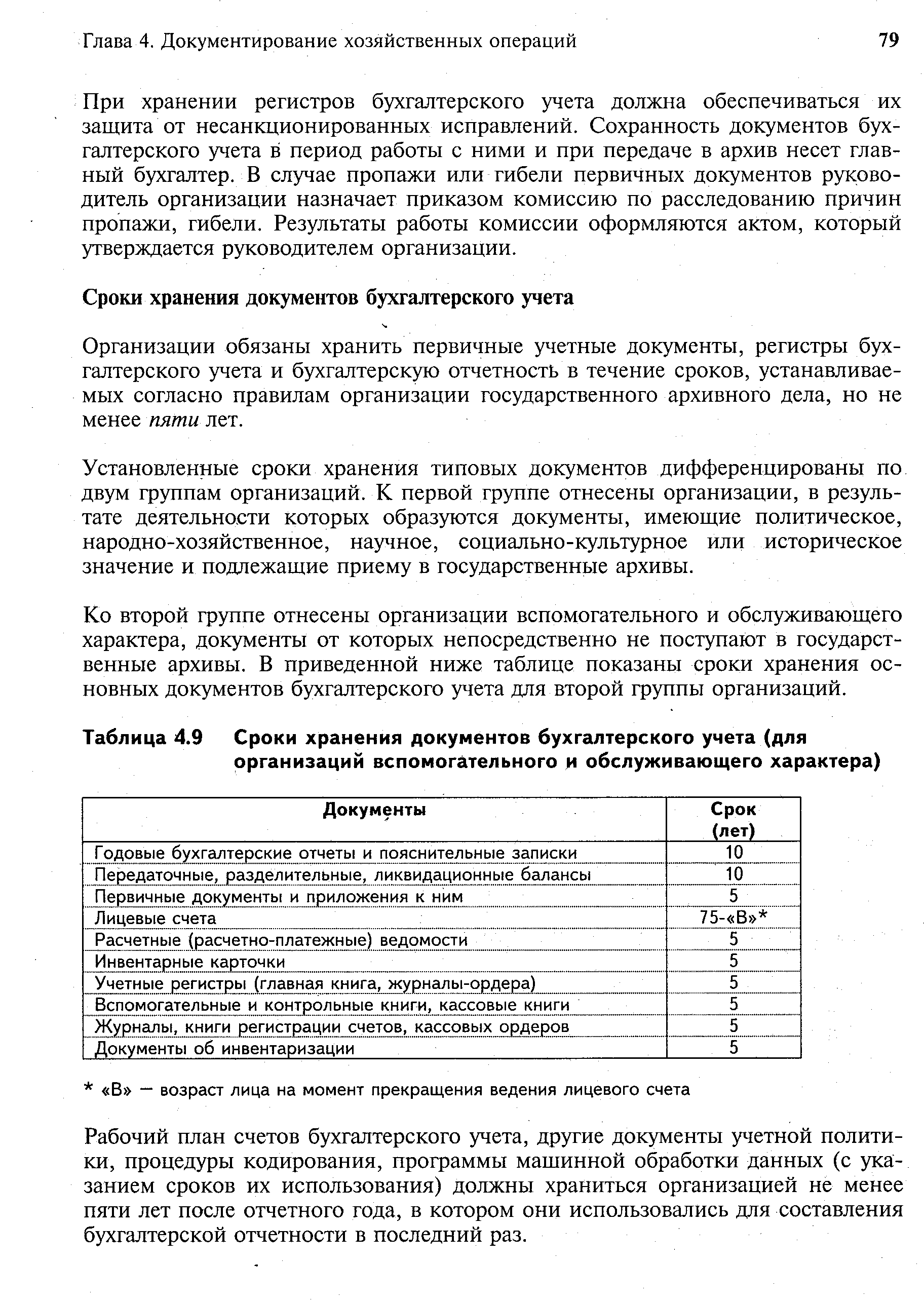

Организация обязана хранить первичные документы, регистры бухгалтерского учета и бухгалтерскую отчетность. Сроки хранения устанавливаются правилами организации государственного архивного дела и составляют не менее пяти лет. [c.31]

В соответствии с Федеральным законом о бухгалтерском учете временные сроки хранения документов установлены не менее 5 лет. [c.191]

В вышеуказанных статьях Налогового кодекса и Закона О бухгалтерском учете заложены разные предметы регулирования. Так, в ч. 1 ст. 23 Налогового кодекса речь идет о документах, необходимых для целей налогообложения и срок хранения для которых определен в три года, а в ст. 17 Федерального закона О бухгалтерском учете говорится о документах, необходимых для целей бухгалтерского учета, и для них соответственно определен срок хранения не менее пяти лет. [c.282]

СРОК ХРАНЕНИЯ ДОКУМЕНТОВ БУХГАЛТЕРСКОГО УЧЕТА [c.763]

Сроки хранения документов бухгалтерского учета [c.79]

| Таблица 4.9 Сроки хранения документов бухгалтерского учета (для |  |

Сроки хранения документов бухгалтерского учета установлены в статье 17 Закона РФ О бухгалтерском учете организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз. [c.24]

Сроки хранения первичных документов для налогового учета определены в Налоговом кодексе РФ. В соответствии со статьей 23 НК РФ организации должны обеспечить сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов в течение четырех лет. [c.24]

Об изменении сроков хранения документов бухгалтерского учета [c.60]

После отражения данных документов на счетах бухгалтерского учета (т.е. после разноски данных документов в регистры бухгалтерского учета), их подбирают в хронологическом порядке, подшивают в папки или переплетают и сдают в архив. На папке указывается месяц и год, номера документов, их количество и другие показатели. Все документы в папке номеруются по порядку. Сроки хранения отдельных документов в архиве устанавливаются законодательством. Ответственность за сохранность документов в архивах организации несут руководитель и главный бухгалтер организации. [c.158]

Хранение документов бухгалтерского учета. Организация обязана хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. [c.159]

Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. [c.379]

Описи составляются отдельно на товарно-материальные ценности, находящиеся в пути, отгруженные, не оплаченные в срок покупателями и находящиеся на складах других организаций. В описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета. В описях на готовую продукцию, отгруженную и не оплаченную в срок покупателями, по каждой отдельной отгрузке приводятся наименование покупателя, наименование товарно-материальных ценностей, сумма, дата отгрузки, дата выписки и номер расчетного документа. Готовая продукция, хранящаяся. на складах других организаций, заносится в описи на основании документов, подтверждающих сдачу этих ценностей на ответственное хранение. В описях на эти ценности указываются их наименование, количество, сорт, стоимость (по данным учета), дата принятия груза на хранение, место хранения, номера и даты документов.) В описях на товарно-материальные ценности, переданные в переработку другой организации, указываются наименование перерабатывающей организации, наименование ценностей, количество, фактическая стоимость по данным учета, дата передачи ценностей в переработку, номера и даты документов. [c.621]

Хранение бухгалтерских документов играет значительную роль в деле правильной постановки бухгалтерского учета. Рациональная система хранения обеспечивает не только целостность и сохранность документов в течение установленных законом сроков, но и возможность пользоваться ими в любой момент для всякого рода справок. [c.146]

Предприятие обязано хранить всю бухгалтерскую документацию не менее пяти лет (п. 98 Положения по ведению бухгалтерского учета). Для отдельных первичных документов (например, для документов, подтверждающих размер заработной платы работников) действующим законодательством предусмотрены более длительные сроки хранения. [c.147]

Необходимо обратить внимание на то, что Федеральный закон от 21 ноября 1996 г. № 129-ФЗ О бухгалтерском учете и отчетности в Российской Федерации 1 устанавливает пятилетний срок хранения бухгалтерских документов (ст. 17). Однако ответственность за нарушение требований их сохранности установлена только НК РФ (ст. 120 части первой НК РФ). [c.243]

После обработки первичные документы по учету движения материалов хранят в бухгалтерии. Сроки хранения бухгалтерских документов определены инструкцией Государственного архивного управления СССР. [c.115]

После накопления на жестком диске документов за определенный период производится их копирование на внешний носитель. На один носитель копируются документы одного срока хранения. Для обеспечения сохранности и экономии места на жестком диске на внешние носители могут переноситься и неиспользуемые документы временного срока хранения. Это особенно актуально для бухгалтерских документов, которые занимают заметное место в общем объеме документации учреждения. Минимальный срок их хранения установлен Федеральным законом О бухгалтерском учете — пять лет с правом уничтожения только после проведения ревизии, При этом для документов постоянного и долговременного сроков хранения особое внимание необходимо уделять сохранности носителя информации. (Например, если документы копируются на дискеты, магнитную ленту, сменный жесткий диск — эти носители следует защитить от возможного магнитного воздействия — плотно упаковать, положить в сейф и т.п.). Обязательное условие — проверка качества записи после переноса данных и периодическая проверка сохранности данных в течение срока хранения носителей информации. [c.327]

В соответствии с этим Перечнем к документам со сроком хранения 1 год относят подтверждения сальдо по взаимным расчетам к документам со сроком хранения 3 года - квартальные балансы и отчеты организаций с объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению квартальных бухгалтерских балансов и отчетов, вспомогательные книги и картотеки системного и внесистемного учета, контрольные книги, журналы и ведомости, шахматные журналы, кассовые книги, книги и картотеки подотчетных лиц, оборотные и накопительные ведомости по аналитическим и синтетическим балансовым счетам, кассовые оправдательные документы и ряд других документов к документам со сроком хранения 5 лет - Главные книги и журналы, а также акты документальных ревизий финансово-хозяйственной деятельности организаций и материалы к ним к документам со сроком хранения 10 лет т- годовые балансы и отчеты организаций с объяснительными записками, передаточные и разделительные балансы, ликвидационные балансы с приложениями и объяснительными записками, протоколы заседаний комиссий по рассмотрению и утверждению годовых бухгалтерских балансов и отчетов, инвентарные описи, сличительные ведомости, протоколы заседаний инвентаризационной комиссии по рассмотрению сличительных ведомостей и другие материалы по инвентаризации зданий и сооружений, книги и картотеки по учету зданий и сооружений. Паспорта зданий, сооружений и оборудования хранят до списания с баланса указанных ценностей. Лицевые счета рабочих и служащих должны храниться (75 - В) лет, где В - возраст лиц на момент прекращения ведения лицевого счета. При отсутствии лицевых счетов расчетные ведомости на выдачу заработной платы должны храниться в течение 75 лет. При прекращении деятельности организации документы, связанные с начислением и выплатой заработной платы работникам, подлежат обязательной сдаче в государственные архивы. [c.15]

Факты хозяйственной жизни, которые не представляется возможным зафиксировать документально в момент их свершения (различные потери товарно-материальных ценностей из-за усушки, утруски, рас-пыла, улетучивания и т. п., результатом которых является изменение физических объемов, их хищения и пр.), в целях подтверждения достоверности данных текущего бухгалтерского учета устанавливаются в процессе проведения инвентаризации. При этом показатели, зафиксированные в первичных учетных документах, сверяются с фактическим наличием отдельных объектов в местах их хранения. Порядок и сроки проведения инвентаризации определяются руководителем организации. [c.18]

Ниже приводится положение о бухгалтерских отчетах и балансах, положение о документах и записях в бухгалтерском учете, перечень и сроки хранения бухгалтерских документов, схема взаимосвязи регистров бухгалтерского учета по журнально-ордерной форме счетоводства. [c.5]

Должен знать Конституцию Российской Федерации законы РФ, постановления и решения Правительства РФ по вопросам деятельности отрасли постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих органов, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составления отчетности, а также финансово-хозяйственной деятельности организации структуру организации и перспективы ее развития положения и инструкции по организации бухгалтерского учета в организации, правила его ведения порядок оформления операций и организации документооборота по участкам учета формы и порядок финансовых расчетов методы экономического анализа финансово-хозяйственной деятельности организации способы и методы выявления внутрихозяйственных резервов порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей правила расчетов с дебиторами и кредиторами порядок списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь правила проведения инвентаризаций денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств порядок и сроки составления бухгалтерских балансов и отчетности правила проведения проверок и документальных ревизий организацию хозяйственного расчета средства вычислительной техники и возможности их применения для механизации учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности организации передовой отечественный и зарубежный опыт совершенствования хозяйственной и фи- [c.35]

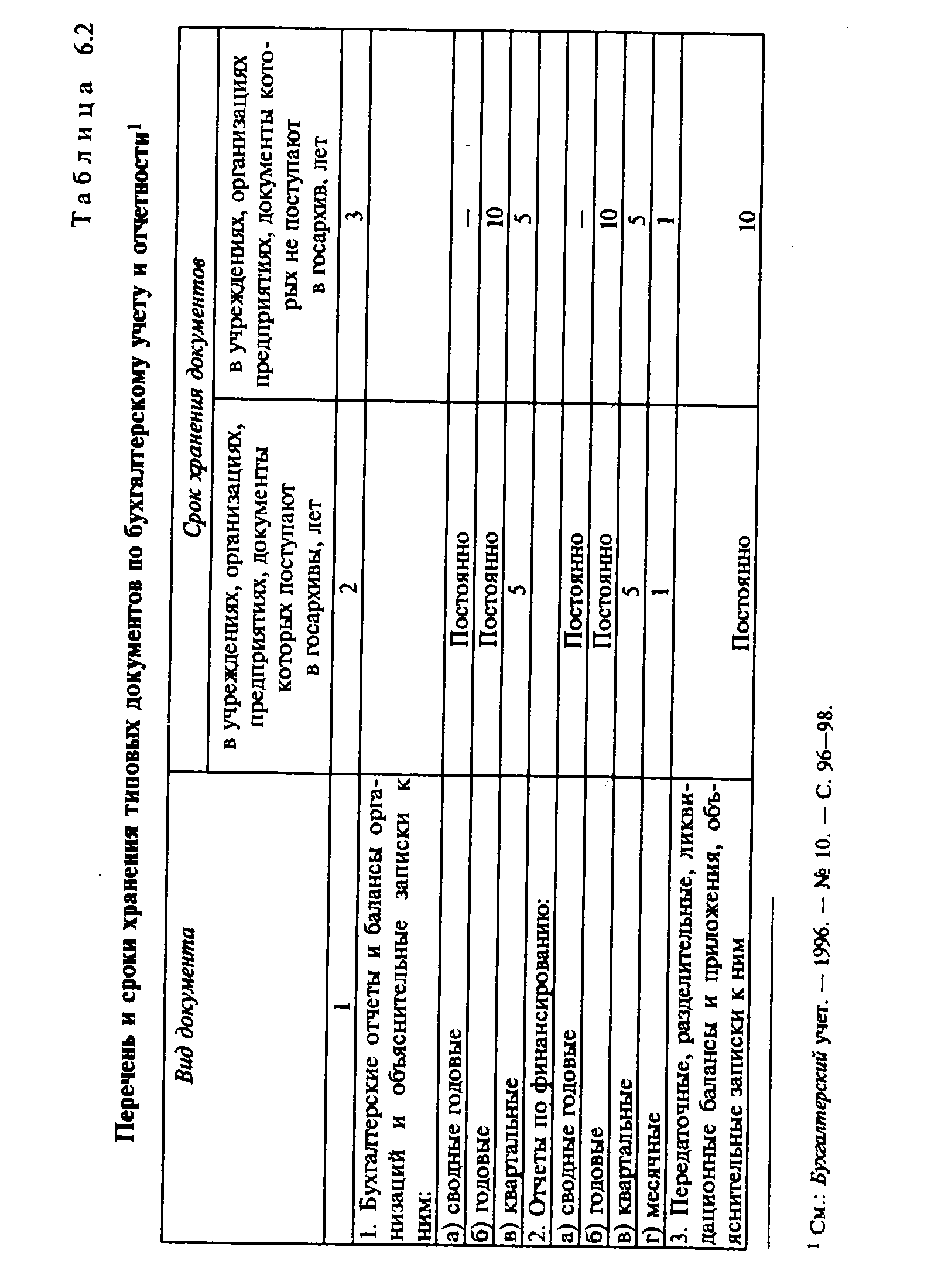

Перечень и сроки хранения документов на предприятии, а также порядок их передачи в государственные архивы утверждены Главным архивным управлением (1989 г.). В этой Инструкции определено, какие документы передаются в архив, а клкие по истечении определенного срока уничтожаются на предприятии. Федеральная налоговая служба Российской Федерации и Федеральная архивная служба РФ утвердили Решение Центральной экспертной комиссии Госналогслужбы России Об изменении сроков хранения документов бухгалтерского учета от 27 июня 1996 г. и Положение по ведению бухгалтерского учета и отчетности от 27 августа 1998 г., увеличив минимальные сроки хранения некоторых документов до пяти лет. (табл. 6.2). [c.153]

Итак, сроки хранения первичных документов у их владельцев до передачи документов в архив — одна из существенных их характеристик. Названные процедуры регламентируются различными нормативными актами. Например, согласно пункту 8 статьи 23 НК РФ необходимо в течение трех лет обеспечивать сохранность данных бухгалтерского учета и прочих документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги. Другие общие положения содержит ФЗБУ согласно пунктам 1 и 2 статьи 17 организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее -пяти лет рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз. Правила организации государственного архивного дела, хотя и несколько устаревшие, детализируют указанные положения. Ниже приводятся отрывки из Перечня типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения , утвержденного Главным архивным управлением при Совете Министров СССР 15.08.88 г. [c.347]

Постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс утвержден отдельный документ, который предусматривает сроки хранения документов акционерных обществ. В отношении бухгалтерских документов этим документом установлены следующие сроки. Документы бухгалтерского учета акционерного общества должны храниться не менее 5 лет. [c.1099]

| Таблица 6.2 Перечень и сроки хранения типовых документов по бухгалтерскому учету и отчетности1 |  |

Должен знать Конституцию Российской Федерации законы Российской Федерации, постановления и решения Правительства Российской Федерации по вопросам деятельности отрасли постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих органов, финансовых и контрольно-ревизионных органов по вопросам организации бухгалтерского учета и составл ния отчетности, а также финансово-хозяйственной деятельности организации структуру организации и перспективы её развития положения и инструкции по организации бухгалтерского учета в организации, правила его ведения порядок оформления операций и организацию документооборота по участкам учета формы и порядок финансовых расчетов методы экономического анализа финансово-хозяйственной деятельности организации способы и методы выявления внутрихозяйственных резервов порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей правила расчетов с дебиторами и кредиторами порядок списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь правила проведения инвентаризаций денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств порядок и сроки составления бухгалтерских балансов и отчетности правила проведения проверок и документальных ревизий организацию хозяйственного расчета средства вычислительной техники и возможности их применения для механизации учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности организации передовой отечественный и зарубежный опыт совершенствования хозяйственной и финансовой деятельности организации экономику, организацию производства, труда и управления гражданское право, трудовое, финансовое и хозяйственное законодательство законодательство о труде и охране труда Российской Федерации правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты. [c.44]