Понятие основных средств, их роль в процессе производства. Задачи учета основных средств. Классификация и оценка основных средств. Инвентарный объект как единица учета основных средств. [c.55]

Однако основная задача классификации основных производственных фондов, являющихся важнейшим элементом средств производства,— это определение места и функции различных частей основных фондов в процессе производства и создания потребительских стоимостей. [c.85]

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ - объединение основных средств в однородные группы. [c.162]

КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ - группировка основных средств, установленная Госкомстатом СССР и включающая 12 видов здания сооружения передаточные устройства машины и оборудование транспортные средства инструменты производственный инвентарь и принадлежности хозяйственный инвентарь рабочий и [c.301]

Внутренние факторы развития бизнеса. Факторы внутренней среды. Внутренние факторы, движущие стоимость предприятия временный фактор, объемы реализации, себестоимость, соотношение постоянных и переменных затрат. Моржа валовой прибыли. Собственные оборотные средства. Основные средства. Соотношение собственных и заемных средств. Стоимость привлеченного капитала. Классификация стратегий. [c.316]

Основные средства, их классификация, оценка и задачи учета [c.87]

Всего основных средств в том числе промышленно-производственные основные средства из строки 020 (выделены позиции в соответствии с классификацией) [c.324]

Основные производственные фонды по видам и назначению группируют в соответствии с Типовой классификацией основных фондов народного хозяйства СССР. Согласно классификации основные фонды всех предприятий и организаций в зависимости от назначения и использования в производственном процессе или хозяйственной деятельности подразделяются на следующие 12 групп здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение i земель, прочие основные фонды. [c.166]

В народном хозяйстве принята единая классификация основных средств, что обеспечивает сопоставимость данных по отдельным предприятиям и отраслям промышленности. Однако в некоторых отраслях промышленности ввиду специфических особенностей отрасли применяют несколько иную классификацию основных средств. В частности, в строительстве скважин принята следующая группировка основных средств здания сооружения машины и механизмы силовое оборудование производственное оборудование транспортные средства инструменты и инвентарь. [c.90]

Ст. 258, Основные средства распределяются по амортиза-п.1 ционным группам (10 групп) в соответствии со сроками полезного использования. Классификация основных средств утверждается Правитель-п. 5 ством РФ. Для основных средств, которые не включаются в классификацию, срок полезного использования предприятие устанавливает самостоятельно. П.20 Срок полезного использования предприятием определяется самостоятельно [c.345]

Важное значение в АХД имеет группировка резервов по видам ресурсов. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет лучшего использования средств труда и предметов труда. Если же по какому-либо ресурсу резервов не хватает, то в расчет принимается наименьшая величина резервов, выявленная по одному из них. [c.75]

Основной признак классификации производственных резервов — по источникам повышения эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда) целесообразная деятельность, или живой труд, предмет труда и средства труда. Значит, в процессе производства следует различать материальные факторы, или средства производства, и личный фактор, или рабочую силу. [c.260]

В соответствии с классификацией всех объектов учета (средств) на виды средств и их источники, т.е. на актив и пассив, все счета также делятся на активные и пассивные. Активные счета используются для учета отдельных видов хозяйственных средств (счета Основные средства , Материалы , Расчетный счет и т.д.) пассивные счета используются для учета источников средств (счета Уставный капитал , Краткосрочные кредиты банков и т.д.). [c.468]

Важное значение в АХД имеет группировка резервов по основным трем моментам процесса труда. Отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для сбалансированности их по всем видам ресурсов. Например, выявлен резерв увеличения выпуска продукции за счет более эффективного использования трудовых ресурсов. Но чтобы их освоить, необходимо в том же размере выявить резервы увеличения производства продукции за счет [c.160]

Затраты рабочего времени, которые имеют место в производстве, весьма многообразны, поэтому основным средством для их изучения и измерения является классификация, т. е. группировка затрат рабочего времени по определенным признакам. Эти признаки зависят от характера объекта (рабочий, бригада, станок и т. п.), затраты времени которого изучаются или измеряются. [c.16]

Структура бухгалтерского баланса. Бухгалтерский баланс построен в соответствии с классификацией хозяйственных средств, т. е. он состоит из двух равновеликих частей в одной отражаются средства по их составу (основные средства, производственные запасы, готовая продукция, касса и т. д.), а в другой — по источникам формирования (уставный капитал, ссуды банка, задолженность поставщикам и т. д.). [c.17]

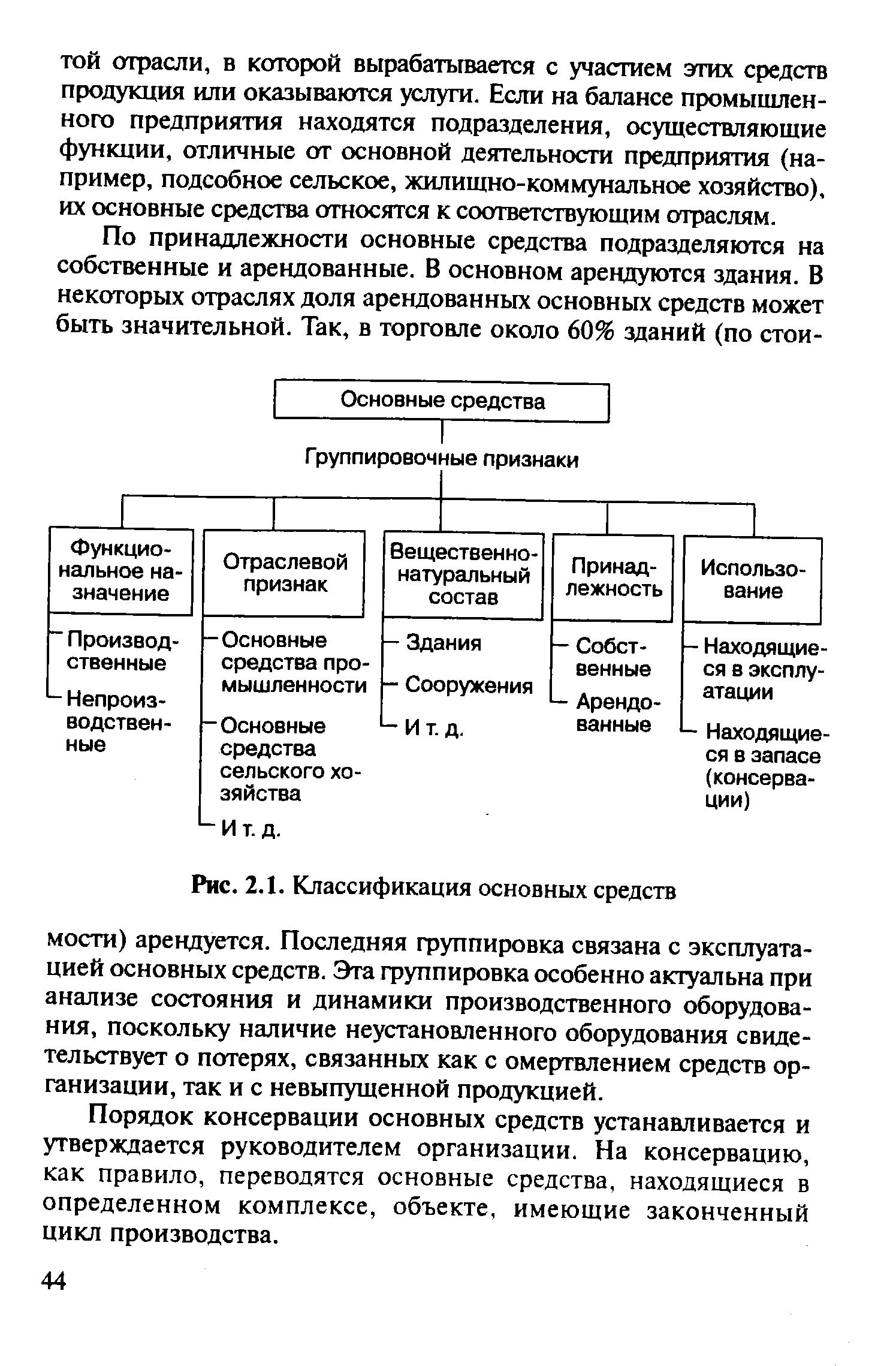

Типовой классификацией установлены единообразные группировки основных средств, обязательные для использования в планировании, учете, анализе и при составлении отчетности (рис. 2.1). [c.43]

| Рис. 2.1. Классификация основных средств |  |

В анализе финансово-хозяйственной деятельности широко используется средняя хронологическая. Дело в том, что одна из основных классификаций экономических показателей подразумевает их подразделение на интервальные и моментные. Примерами первых являются товарооборот, прибыль, объем поступления за некоторый период примерами вторых — данные о запасах, основных средствах, численности на определенную дату. Для усреднения интервальных показателей чаще всего используется формула средней арифметической что касается усреднения моментных показателей, то здесь как раз и применяется формула средней хронологической. [c.108]

Название счета обычно отражает объект учета Основные средства , Товары , Касса и т.п. Система счетов определена в нормативных документах, а собственно счета в этой системе классифицируются по различным признакам. С позиции пользователя нужно знать, по крайней мере, о нескольких основополагающих группировках (более подробно о классификации счетов см. [Соколов, с. 297—314]) [c.199]

Вероятно, первый вариант представляется более приемлемым, поскольку в этом случае в наибольшей степени упрощается работа бухгалтера очевидно, что наихудший из вариантов — второй. В любом случае применение методов ускоренной амортизации предполагает разработку методических рекомендаций по его применению, содержащих, в частности, классификацию видов основных средств, значения коэффициента снижения, перечень табулированных норм амортизации и др., а главное — увязку ПБУ 6/01 с требованиями налогового законодательства. [c.510]

Основу любой классификации (в том числе и совокупности синтетических счетов бухгалтерского учета) составляет обоснование выбора признаков, по которым выделяются синтетические счета и их группы. В 50-е годы ученые СССР вели полемику по одному или нескольким признакам необходимо классифицировать бухгалтерские счета. Представители первого направления придерживались мнения, что достаточно одной классификации по экономическому содержанию. Сторонники второго, преобладающего направления, которое бытует в учебной и научной литературе и в наши дни, утверждали, что, кроме классификации по экономическому признаку, показывающей, что учитывается на счете, нужна и вторая классификация — по структуре и назначению счетов, показывающая, как выполняется регистрация фактов хозяйственной жизни на счетах, независимо от того, что учитывается на этих счетах. Здесь вполне уместно утверждение В. Ф. Палия [95. С. 151 чем больше признаков классификации можно выделить, тем больше степень познания исследуемого множества (системы синтетических счетов). Обратим внимание, что и первая, и вторая классификация распространяется на балансовые синтетические счета. По справедливому замечанию Я. В. Соколова [109. С. 495], для представителей первого направления невозможной, а для представителей второго направления очень трудной была интерпретация забалансовых счетов. В самом деле, каков экономический смысл бланков строгой отчетности или в чем экономическое различие основных средств и арендованных основных средств по текущей аренде [c.322]

В этой связи представляет интерес классификация действующих счетов 02 Амортизация основных средств и 05 Амортизация нематериальных активов . Указанные счета выполняют две функции во-первых, уточняют оценку долгосрочных активов (регулятив) во-вторых, отражают величину резерва на восстановление этих активов, обеспеченного оборотными средствами. Складывается впечатление, что по назначению подобные счета можно отнести к контрарным, контрактивным и к ресурсным, фондовым. Однако при выбытии актива одновременно списывается и накопленная по нему амортизация, в результате чего в составе средств в обороте сохраняются ресурсы, готовые и предназначенные для приобретения долгосрочных активов, а источник их образования не виден на бухгалтерских счетах. По этой причине счета 02 Амортизация основных средств и 05 Амортизация нематериальных активов следует классифицировать только как контрарные, контрактивные. Как видно из табл. 13.5, в которой приведены классификационные характеристики счетов нового (2001 г.) Плана счетов, имеют место и другие счета, которые выполняют несколько функций (например, счета 28 Брак в производстве , 44 Расходы на продажу , 96 Резервы предстоящих расходов , 99 Прибыли и убытки и др.). [c.343]

Основные средства, их классификация и оценка [c.35]

Один из важнейших организационных моментов, предопределяющих правильность и точность учета основных средств, — применение четкой и обоснованной их классификации. В соответствии с типовой классификацией в основу группировки основных средств положены роль и назначение отдельных предметов в процессе труда. По этому признаку они подразделяются на производственные и непроизводственные. Первые принимают непосредственное участие в производственном процессе или обслуживают технологический процесс. К производственным относятся здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, взрослый рабочий и продуктивный скот, многолетние насаждения и другие средства труда, действующие в сфере материального производства. [c.36]

Чтобы знать величину стоимости основных средств по народному хозяйству в целом и по каждой отрасли, применяется их группировка по отраслевому признаку промышленность, строительство, сельское хозяйство, транспорт, торговля, лесное хозяйство, связь, материально-техническое снабжение и сбыт, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, физическая культура и социальное обеспечение, народное образование, культура и т.д. А так как в каждой организации наряду с основным производством имеются подсобные подразделения, относящиеся по отраслевому признаку к другим отраслям народного хозяйства (в промышленных организациях —- подсобное сельское хозяйство, в сельскохозяйственных организациях и фермах — промышленные предприятия по переработке сельскохозяйственной продукции и т.д.), то и в учете и отчетности соблюдается этот признак классификации. [c.37]

Не все основные средства, принадлежащие организации, используются одновременно. Значительная их часть находится в эксплуатации. Но для того, чтобы производственный процесс протекал без перебоев, в каждой организации должен иметься на складе известный запас основных средств, с тем чтобы в случае выбытия того или иного объекта из эксплуатации (вследствие аварии, ремонта) его можно было заменить. Руководству организации небезразлично, какую долю в общей стоимости занимают эти группы основных средств. Поэтому в бухгалтерском учете они подразделяются на действующие (в эксплуатации), запасные (в резерве) и бездействующие (на консервации). Такая классификация (группировка) обеспечивает исчисление износа (например, ускоренная амортизация по действующей части основных средств). Кроме того, в организациях имеются основные средства, которые по тем или иным причинам оказались излишними, они подлежат реализации или передаче другим звеньям организации или юридическим лицам на условиях аренды. [c.37]

Формулировку того, что вы будете понимать под основными средствами (производственными и непроизводственными). В приводимых вариантах учетной политики требуется указать, какие основные средства использует организация в своей уставной деятельности для извлечения прибыли. По отечественным нормативам критериями отнесения к основным средствам служат стоимость больше 100 МРОТ или срок службы больше одного года. Методическими рекомендациями по учету основных средств, разработанными Минфином РФ в 1998 г., предлагаются новые подходы к классификации основных средств [c.150]

Классификация основных средств на собственные и арендованные имеет непосредственное отношение к определению минимального размера уставного капитала при создании организации и к оценке чистых активов организации при осуществлении его производственно-коммерческой деятельности. [c.151]

Как видно из таблицы, система построения нового Плана счетов [30] существенно отличается от системы построения бухгалтерского баланса. Статьи актива бухгалтерского баланса располагаются в отчетности по степени возрастания ликвидности, счета в новом Плане счетов не выдерживают логики построения баланса. Это можно заметить, например, внутри раздела I счету Основные средства присвоен код 01, в то время как в отчетности статья Основные средства следует за статьей Нематериальные активы счету Финансовые вложения присвоен код 58, то есть по нумерации он является предпоследним в разделе V Денежные средства нового Плана счетов, вместе с тем, в бухгалтерской отчетности статья Финансовые вложения раздела Оборотные активы расположена перед группой статей Денежные средства и т.д. Несовпадение классификации элементов бухгалтерской отчетности и классификации разделов и кодов счетов свидетельствует об отсутствии единых принципов классификации или элементов бухгалтерской отчетности, или счетов, или же и того и другого. [c.135]

ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ [c.144]

Экономическая сущность, классификация, оценка и задачи учета основных средств [c.129]

Детальная и четкая классификация основных средств является важнейшей предпосылкой автоматизации их учета. Для характеристики использования основных средств применяется их группировка по следующим признакам. [c.133]

Основные средства (классификация, характеристика наличия, состояния, обновляемости, моральный износ, возрастной состав, принципы амортизации). [c.204]

Резервы в полном объеме можно измерить разрывом между достигнутым и возможным уровнем использования ресурсов, исходя из накопленного производственного потенциата организации. Резервы классифицируют по разным признакам. Основной признак классификации производственных резервов — по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда) целесообразная деятельность, или труд, предмет труда и средства труда. [c.306]

В традиционном бухгалтерском учете оценка активов начинается с классификации [67]. Различные виды активов должны оцениваться по-разному. Для целей финансовой отчетности активы подразделяются соответственно на внеоборотные (fixed) и оборотные, или текущие ( urrent), и для каждого вида метод оценки выбирается из большого числа возможных традиционно принятых вариантов. Так как каждая фирма вольна по-своему выбирать альтернативные методы, величина отчетной прибыли отчасти определяется применяемым методом классификации. Например, оборудование, классифицированное как основное средство, будет оцениваться по разности первоначальной стоимости и износа, а классифицированное как оборотный актив — по наименьшей величине из стоимости <приобретения> и рыночной цены. Величина, присвоенная тому или иному объекту, зависит, таким образом, от принятого метода оценки Но метод оценки выбирается в соответствии с тем, как объект был классифицирован. [c.273]

Даже в бухгалтерском учете отмечалась спорность деления активов на основные и оборотные. Например, Норрис (Morris) считал, что запасы ближе к основным средствам, чем к таким оборотным активам, как денежные средства и числящиеся долги 46, с.616]. Далее, в Схеме 8 ( 4(2)) британского Закона о компаниях 1948 г. с поправками, внесенными Законом о компаниях 1967 г., отмечается, что бывают активы, не являющиеся ни основными, ни оборотными. Более того, начало ослабевать представление о связи между классификацией активов и их оценкой, и законодательством о компаниях была признана значимость текущих стоимостей, по крайней мере в отношении некоторых из так называемых основных активов. Например, в докладе директоров, сопровождающем годовую отчетность, требуется сообщать о любом существенном изменении в основных активах, а в случае, если рыночная стоимость земли значительно отличается от балансовой, отражать такую разницу с максимально возможной точностью (см. разд. 16 Закона о компаниях 1967 г.). [c.275]

KI — по отношению к итогу баланса счета делятся на балансовые, т.е. на счета, чье сальдо прямо или косвенно фигурирует на статьях бухгалтерского баланса, и забалансовые, т.е. счета, чье сальдо не показывается на статьях бухгалтерского баланса и не включается в его итог. Классификация обусловлена трактовкой актива баланса если мы понимаем под активом имущество, находящееся в собственности предприятия, то все, на что не распространяется право его собственности, должно быть показано за балансом. Так, арендованные основные средства передаются арендатору, но поскольку право собственности на них остается у арендодателя, эти объекты учитываются на его балансе, а у арендатора за балансом. Эта трактовка последовательно проводилась и проводится в нашей стране. Однако если мы будем понимать под активом имущество, находящееся под контролем администрации предприятия, то поступим противоположным образом спишем основные средства у арендодателя, отразим у него дебиторскую задолженность и покажем это имущество на балансе арендатора, создав у него кредиторскую задолженность. Уже А. П. Рудановский считал наличие забалансовых счетов пережитком юридической теории. И не случайно многие страны отказались от выделения заба- [c.298]

Для достижения единообразия в построении учета и отчетности по основным средствам и возможности статистического обобщения данных об их наличии и движении в масштабе отраслей хозяйства и экономики РФ в целом используется научно обоснованная типовая классификация основных средств, представленная Общероссийским классификатором основных фондов (ОКОФ), введенным с 1 января 1996 года (утвержден постановлением Госкомитета РФ по стандартизации, метрологии и сертификации от 26 декабря 1994 г. № 359). [c.130]