Особенности формирования финансовых ресурсов предприятий и их использования в рыночных отношениях. Кругооборот производственных фондов в процессе воспроизводства Основные средства как материально-техническая основа производства, часть имущества предприятий и другие внеоборотные активы (основной капитал). Факторы воспроизводства основных фондов. Финансирование капиталовложений. Амортизация основных производственных фондов, способы ее начисления. Амортизационная политика предприятий в РФ. Сущность оборотных средств (оборотного капитала) предприятий, их состав и структура. Определение потребности в оборотных средствах. Эффективность использования оборотных средств и пути ее повышения. [c.487]

По-разному бухгалтеры и экономисты относятся и к амортизации. При оценке будущих доходов экономист или руководитель интересуется капитальными затратами на здания и машинное оборудование. Это связано не только с денежными затратами на приобретение и обслуживание техники, но также и с издержками на износ основных производственных фондов. При подсчете количественных характеристик предшествующей деятельности фирмы бухгалтеры используют действующие правила налогообложения, чтобы определить размер амортизационных платежей и рассчитать прибыль. При этом размер амортизационных отчислений не обязательно отражает действительный износ оборудования. Нормы амортизации были существенно изменены налоговой реформой в 1986 г., хотя реальные темпы физического износа зданий и оборудования оставались неизменными. [c.191]

Пример. Стоимость реализуемой продукции по оптовым ценам Пр равна 137 500 руб (1375 т по 100 руб за 1 т), стоимость основных фондов Ф — 100 000 руб, амортизация А — 10%, оборотные средства О— 10000 руб, число оборотов за год К0 — 10, себестоимость 1 т продукции Ст — 80 руб. Рентабельность (Рс) определим по отношению к себестоимости (расчет 1) и по отношению к сумме стоимости основных производственных фондов и оборотных средств Яф (расчет 2) [c.229]

Приведенная формула показывает связь между себестоимостью и оборотными средствами, их оборачиваемостью и степенью использования основных производственных фондов — по амортизации. [c.292]

Для разработки финансового плана предварительно выполняется ряд расчетов определяются на планируемый период величины собственных оборотных средств, их прирост и источники получения объем реализации продукции и сумма накоплений плата за основные производственные фонды и нормируемые оборотные средства фонды экономического стимулирования целевое распределение плановой прибыли суммы амортизации источники финансирования капитальных вложений, кредитные взаимоотношения. В финансовом плане отражаются итоги расчетов по сметам вспомогательных хозяйств ПО (предприятия). [c.322]

Но расчетно-денежные операции предприятий не исчерпываются расчетами с поставщиками и покупателями. Предприятия, кроме того, выдают заработную плату рабочим и служащим, вносят в бюджет плату за основные производственные фонды и нормируемые оборотные средства и отчисления от прибылей, перечисляют в Стройбанк часть амортизации, получают и погашают ссуды банков, делают отчисления в пользу органов социального страхования и многое другое. [c.245]

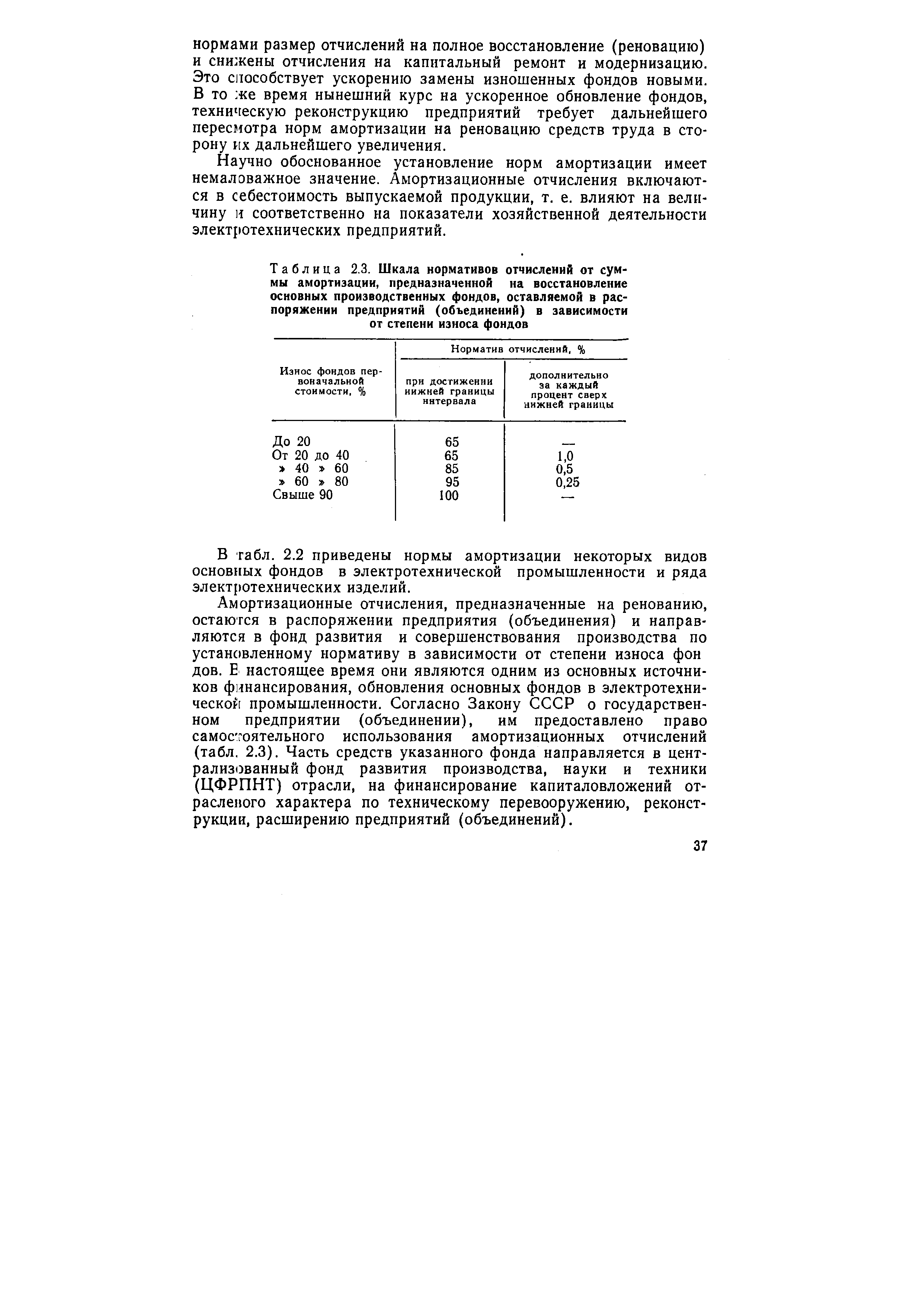

| Таблица 2.3. Шкала нормативов отчислений от суммы амортизации, предназначенной на восстановление основных производственных фондов, оставляемой в распоряжении предприятий (объединений) в зависимости от степени износа фондов |  |

Расходы по элементу "Амортизация основных производственных фондов" включают амортизационные отчисления по всем видам основных производственных фондов. Амортизационные отчисления на полное восстановление основных фондов и их капитальный ремонт на предприятиях транспорта, хранения и распределения нефти, нефтепродуктов и газа во многом определяют уровень эксплуатационных издержек. [c.211]

Переменными (пропорциональными) затратами называются такие, которые находятся в прямой (пропорциональной) зависимости от объема вырабатываемой продукции. Постоянными называются затраты, независимые от изменения объема производства. Не следует, однако, понимать деление затрат на переменные и постоянные в буквальном смысле слова. Все или почти все расходы зависят от объема производства, но степень этой зависимости различна. Поэтому правильнее было бы их называть условно-переменными и условно-постоянными. К условно-переменным затратам относят затраты на сырье, материалы, заработную плату производственных рабочих( топливо, электроэнергию, пар, воду для энергетических и технологических целей и др. К условно-постоянным затратам — затраты на амортизацию основных производственных фондов, энергию для отопления и освещения, административно-управленческие расходы и др. [c.251]

I. Обобщающие показатели повышения экономической эффективности производства темпы роста объемов работ по законченной строительной продукции и общих, рентабельность, производство условно чистой продукции на рубль затрат, затраты на рубль товарной законченной строительной продукции, относительная экономия основных производственных фондов, нормируемых оборотных средств (без незавершенного строительного производства), объемов незавершенного строительного производства, материальных затрат (без амортизации, фонда оплаты труда и др.). [c.214]

Основные производственные фонды предприятий постепенно изнашиваются как физически, так и морально. Для их восстановления создается амортизационный фонд за счет отчислений в денежной форме после реализации продукции, так как в процессе труда часть стоимости основных фондов переносится на вновь созданный продукт. Следовательно, амортизация — это плановое погашение стоимости основных фондов (по мере их износа) путем ее перенесения на изготовленную продукцию. [c.26]

Для того чтобы основные фонды нормально функционировали в течение установленного срока эксплуатации, необходимо периодическое проведение их ремонтов, а морально устаревшие машины и оборудование должны быть модернизированы. Однако все эти мероприятия требуют определенных средств, основным источником которых являются амортизационные отчисления — денежное выражение размера амортизации, соответствующей степени износа основных фондов. Амортизационные отчисления в виде издержек производства включаются в себестоимость строительно-монтажных работ на протяжении всего срока службы основных производственных фондов. [c.279]

Нормы амортизации учитывают условия использования основных производственных фондов и являются едиными для всех производственных объединений, предприятий и организаций. Периодически происходит переоценка основных фондов в связи с изменением цен на строительную технику и пересматриваются нормы амортизации. В общей сумме амортизационных отчислений увеличиваются отчисления на полное восстановление и сокращаются отчисления на капитальный ремонт, что способствует ускорению обновления основных производственных фондов. [c.280]

Источником формирования основных производственных фондов строительства являются государственные капитальные вложения, выделяемые на развитие материально-технической базы строительных организаций. Кроме того, для создания основных фондов подрядных организаций могут быть использованы средства заказчика, предусмотренные в сводных сметных расчетах на строительство временных зданий и сооружений. Наибольший удельный вес средств, направленных на формирование и обновление основных производственных фондов, приходится на собственные источники строительных организаций прибыль, амортизацию, банковский кредит. В целях накопления средств для возмещения стоимости основных фондов в строительных организациях создается амортизационный фонд, предназначенный на восстановление основных фондов по двум направлениям замена основных фондов вследствие физического или морального износа и поддержание их в рабочем состоянии путем [c.280]

Износ и амортизация основных производственных фондов 276 [c.419]

В бурении норматив отчисления доли амортизации в Ф. р. п. установлен так же, как и в целом в промышленности и строительстве, по отношению к общей сумме амортизации по всем основным производственным фондам, однако в относительно большем проценте, что вызвано высоким удельным весом стоимости буровых установок в общей стоимости основных фондов буровых предприятий и сравнительно небольшим сроком их службы. [c.113]

Оценка основных производственных фондов. Для учета и планирования воспроизводства основных производственных фондов используются стоимостные и натуральные показатели. Это связано с тем, что в материальном производстве основные фонды выступают не только как носители стоимости прошлого труда, но и как совокупность определенных средств труда. Стоимостная (денежная) оценка основных фондов необходима для осуществления хозяйственного расчета, учета и отчетности наличия и движения фондов, планирования воспроизводства, определения износа, амортизации, себестоимости продукции, прибыли и т. п. [c.165]

Износ и амортизация основных фондов. Износ основных фондов (срок их службы) зависит от многих факторов — долговечности конструкций и материалов, из которых они изготовлены, условий и режима работы, своевременности и качества проводимых профилактических и капитальных ремонтов и т. п. Большое значение для эффективного использования основных производственных фондов и своевременного погашения их первоначальной стоимости (воспроизводства) имеет определение рационального срока их службы (износа). [c.166]

Известно, что в общей стоимости основных производственных фондов нефтеперерабатывающего производства, главная роль принадлежит активной части основных средств. Если за срок амортизационного списания активной части основных производственных фондов принять средний расчетный срок службы, установленный соответствующей технической документацией, то он в нефтеперерабатывающей промышленности будет соответствовать 12 годам. Поэтому для проведения сравнительного анализа методов начисления амортизации за срок полезного использования объекта примем срок, равный 12 годам. [c.58]

Когда же речь идет об осуществленном мероприятии, в которое уже вложены. определенные средства, то требуется совершенно иной подход. Здесь уже не приходится ориентироваться на соблюдение полных хозрасчетных условий, а именно — возмещение в себестоимости добычи нефти прошлых затрат (амортизация скважин на реновацию, затраты на геологоразведочные работы и др.), так как в случае прекращения процесса интенсификации занятые в нем основные производственные фонды негде будет использовать. [c.66]

Амортизация основных производственных фондов [c.29]

Амортизационные расходы по цехам и УБР в целом планируют по видам основных производственных фондов, путем умножения среднегодовой первоначальной стоимости соответствующего вида фондов на годовую норму их амортизации. [c.283]

К основным расходам относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, покупных полуфабрикатов амортизация основных производственных фондов заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг). На любом предприятии они составляют важнейшую часть затрат. [c.51]

Измеряет, в какой степени профинансированы за счет износа замена и обновление основных средств. Рост этого коэффициента может быть обусловлен либо старостью основных производственных фондов, либо использованием метода ускоренной амортизации. Рост этого показателя требует [c.351]

Установление соотношения прироста ресурса в расчете на один процент прироста объема продукции. На каждый процент прироста продукции требовалось увеличить численность работающих на 0,061%, (0,3% 4,9%), потребление материальных ресурсов — на 0,893%, использование основных производственных фондов на 1,160%, амортизации — на 1,018%, оборотных средств — на 0,298%. Следовательно, трудовые ресурсы и оборотные средства в организации используются преимущественно интенсивно, а материальные потребленные ресурсы — экстенсивное. Использование основных производственных средств носит полностью экстенсивный характер при отрицательной интенсификации, о чем свидетельствует ухудшение качественного уровня их использования (фондоотдачи). Этот вывод более наглядно может проиллюстрировать расчет влияния интенсивности и экстенсивности на прирост продукции. [c.393]

В элементе Амортизация основных фондов отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная по их балансовой стоимости и утвержденным нормам, включая ускоренную амортизацию их активной части. Предприятия, осуществляющие свою деятельность на условиях аренды, отражают амортизационные отчисления на полное восстановление как по собственным, так и по арендованным основным фондам. В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы, а также от стоимости помещений и инвентаря, предоставляемых предприятиями медицинским учреждениям для организации медпунктов непосредственно на территории предприятий. [c.249]

Количественное соотношение экстенсивности и интенсивности развития выражается в показателях использования производственных и финансовых ресурсов. Показателями экстенсивности развития являются количественные показатели использования ресурсов численность работающих, величина израсходованных предметов труда, величина амортизации, объем основных производственных фондов и авансированных оборотных средств. Показатели интенсивности развития — качественные показатели использования ресурсов, т. е. производительность труда (или трудоемкость), материалоотдача (или материалоемкость), фондоотдача (или фондоемкость), количе- [c.241]

Амортизация представляет собой в денежном выражении износ основных фондов в процессе их производительного функционирования. Амортизация есть одновременно процесс перенесения стоимости изнашиваемых основных фондов на произведенный с их помощью продукт. Постепенное перенесение стоимости основных производственных фондов на производимую продукцию приводит к тому, что [c.184]

Q Благоприятный налоговый режим возможность ускоренной амортизации движимого имущества, относящегося к активной части основных производственных фондов отнесение процентов по кредиту на себестоимость (проценты по кредиту относятся на себестоимость в пределах установленных ограничений). В то время как при приобретении основных средств в собственность по договору купли-продажи покупатель выплачивает проценты по банковскому кредиту за счет чистой прибыли. [c.204]

Федеральным законом О государственной поддержке малого предпринимательства в РФ малым предприятиям предоставлено право применять ускоренную амортизацию основных производственных фондов с отнесением на издержки производства и обращения в размере, в два раза превышающем нормы, установленные для соответствующих видов основных фондов. [c.378]

Показатель амортизации в анализе влияния основных производственных фондов как фактора риска невостребованности продукции на результаты деятельности предприятия имеет преимущества перед другими, поскольку амортизационные отчисления рассчитывают ежемесячно по основным средствам, числящимся на 1 -е число отчетного месяца на предприятии. Это позволяет создавать информационные массивы и использовать их в предплановом, оперативном и последующем анализе, ибо расчет суммы амортизационных отчислений по любому виду и по всем основным производственным фондам за текущий месяц легко сделать балансовым методом. [c.148]

Такой способ расчета возможен при линейном методе начисления амортизации, т. е. равномерном списании износа за весь период наличия на предприятии основных производственных средств. Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции. В каждой ситуации подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику. [c.148]

К прочим затратам относят налоги, сборы, платежи, отчисления в страховые фонды и другие обязательные отчисления, платежи за выбросы загрязняющих веществ, затраты на оплату процентов по полученным кредитам, на командировки, подъемные, за подготовку и переподготовку кадров, оплату услуг связи, банков, плату за аренду в случае аренды отдельных объектов основных производственных фондов, амортизацию нематериальных активов, отчисления в ремонтный фонд, а также другие, входящие в состав затрат на производство продукции и не вошедшие в вышерассмотренные элементы. [c.34]

Основными показателями подсистемы 2 являются фондорента-бельность, фондоотдача, фондоемкость, среднегодовая стоимость основных производственных фондов, амортизация основных средств. Наряду с этими показателями большое значение имеют и другие — например, выработка продукции за один машиночас, коэффициент использования наличного оборудования и т.д. От их величины зависит уровень фондоотдачи и фондорентабельно-сти. [c.46]

По элементу Амортизация основных производственных фондов объединяются суммы начисленной (или планируемой) амортизации за данный период по всем видам основных производственных фондов, а также основных фондов, предназначенных для культурно-просветительной, спортивной, оздоровительной работы и для бытового обслуживания работающих на газо.-, нефте- и нефтепродуктопроводном транспорте. [c.245]

Рассмотрим так называемую однопродуктовую (или односек-торную модель). В такой модели продукция экономики считается однородной, т. е. состоящей из одного продукта (это, конечно, очень сильное упрощение). Все предприятия народного хозяйства рассматриваются нераздельно, объединены в единственную производственную единицу (отсюда и второе название модели — од-носекториая). Под однородным продуктом в моделях народного хозяйства чаще всего понимают конечный продукт, т. е. совокупность материальных ценностей, произведенных в стране за год, за вычетом всех текущих материальных затрат. По своему материально-вещественному содержанию конечный продукт есть та часть всего (как принято говорить, валового) материального продукта, которая пошла на восстановление основных производственных фондов, изношенных за год (амортизационные отчисления), а также на потребление и накопление (потерями будем пренебрегать). Конечный продукт за вычетом амортизационных отчислений, идущий на потребление и накопление, называется национальным доходом. В качестве однородного продукта в агрегированных моделях народного хозяйства иногда рассматривают национальный доход (как, например, в [341), что делает модель более простой, по не позволяет исследовать некоторые интересные явления, связанные с неполной амортизацией основных фондов. В нашей книге в качестве однородного продукта рассматривается конечный продукт, количество которого в году t будем обозначать через У,. [c.236]

Субъекты малого предпринимательства могут применять ускоренную амортизацию основных производственных фондов с отнесе- [c.137]

В отдельный элемент затрат выделены налоги, сборы, отчисления в специальные внебюджетные фонды платежи за предельно допустимые выбросы (сбросы) загрязняющих веществ по обязательному страхованию имущества предприятия, учиты-, ваемого в составе производственных средств, а также отдельных категорий работников, занятых в производстве соответствующих видов продукции (работ, услуг) вознаграждения за изобретения и рационализаторские предложения платежи по кредитам в пределах установленных ставок оплата работ по сертификации продукции затраты на командировки по установленным нормам подъемные, плата сторонним предприятиям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров затраты на организационный набор работников, на гарантийный ремонт и обслуживание оплата услуг связи, вычислительных центров, банков плата за аренду в случае аренды отдельных объектов основных производственных средств амортизация по нематериальным активам отчисления в ремонтный фонд, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат. Такие расходы выделяются в Прочие затраты и учитываются в составе элементов затрат. [c.222]