Особенностью структуры затрат на производство работ, связанных с поисками и разведкой нефти и газа, является высокий удельный вес заработной платы, что свидетельствует о большой трудоемкости этих работ. [c.250]

Структура затрат на производство в добыче нефти выделяется среди других отраслей отсутствием затрат на сырье и высоким удельным весом амортизации. Извлеченные из пласта нефть и газ не содержат в себе сырьевых затрат и затрат основных материалов. Вместе с тем добыча нефти и газа является фондоемким процессом, имеющим высокий уровень затрат по амортизации. [c.250]

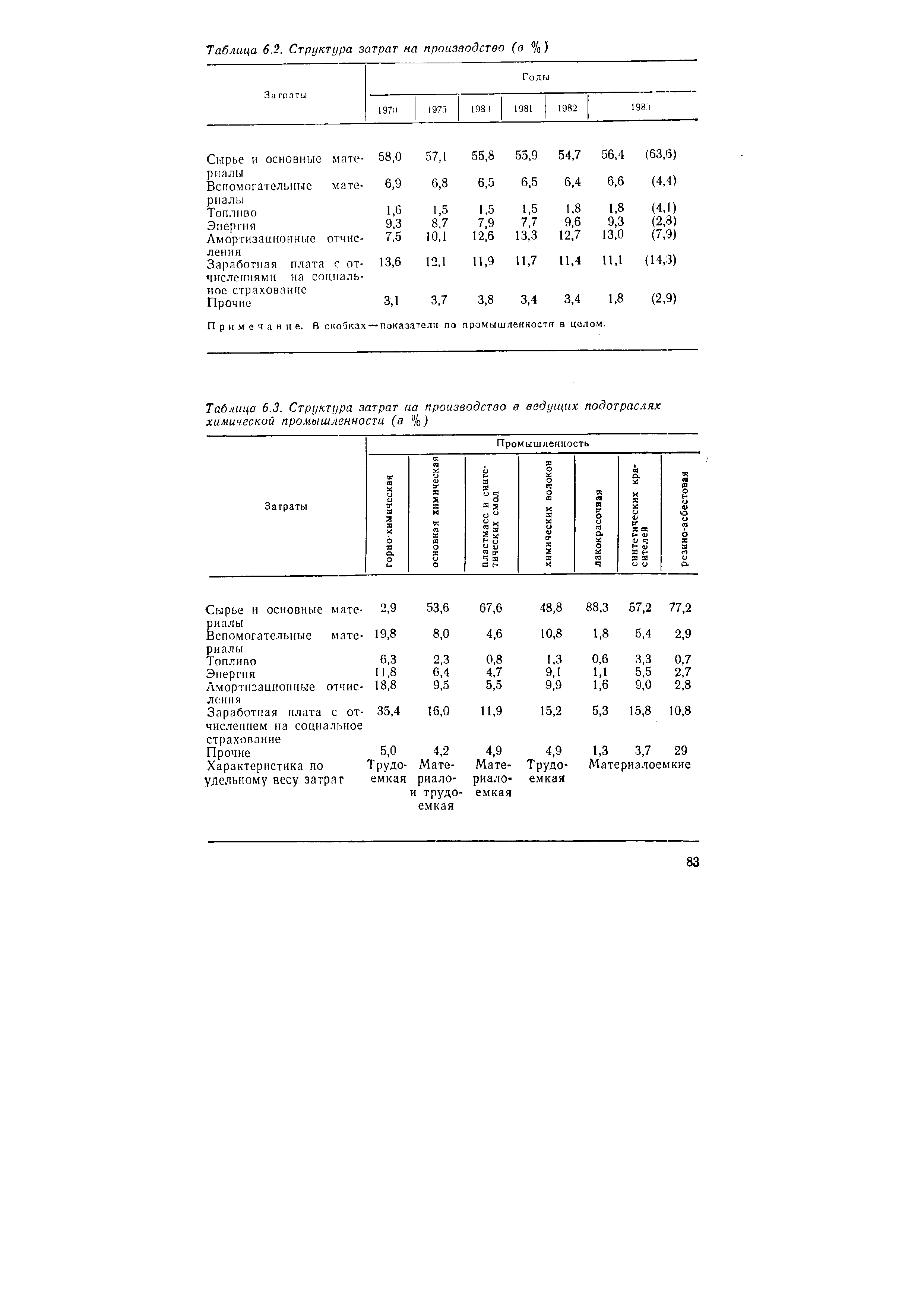

СТРУКТУРА ЗАТРАТ НА ПРОИЗВОДСТВО (В % К ИТОГУ) [c.250]

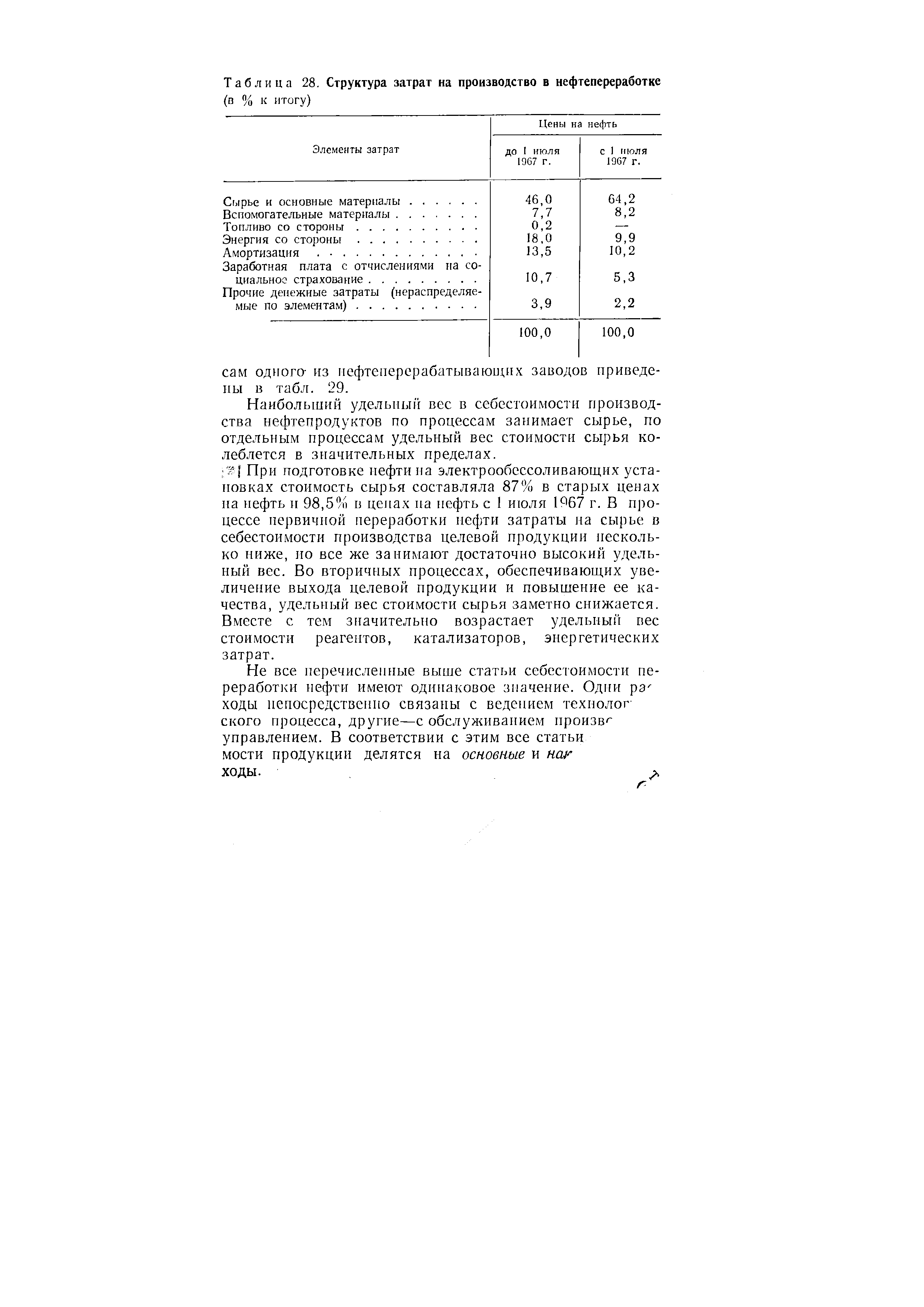

В нефтепереработке наибольший удельный вес в структуре затрат на производство занимают сырье и основные материалы. Высокая материалоемкость нефтеперерабатывающей промышленности является отличительной чертой этой отрасли. [c.251]

Основной производственный процесс переработки нефти и получения нефтепродуктов осуществляется в аппаратах непрерывного действия. Производственный процесс почти полностью механизирован и автоматизирован. Этим и объясняется сравнительно невысокий удельный вес заработной платы в общей структуре затрат на производство. [c.251]

Структура затрат на производство нефтепродуктов зависит от вида и качества исходного сырья, профиля нефтеперерабатывающего завода и связанных с ним глубины переработки и номенклатуры нефтепродуктов. [c.255]

Особенности организации финансов предприятий сельского хозяйства ( колхозов, совхозов, фермерских хозяйств). Выручка от реализации продукции, содержание и структура затрат на производство и реализацию продукции сельского хозяйства. Планирование и распределение прибыли совхозов и доходов колхозов. [c.488]

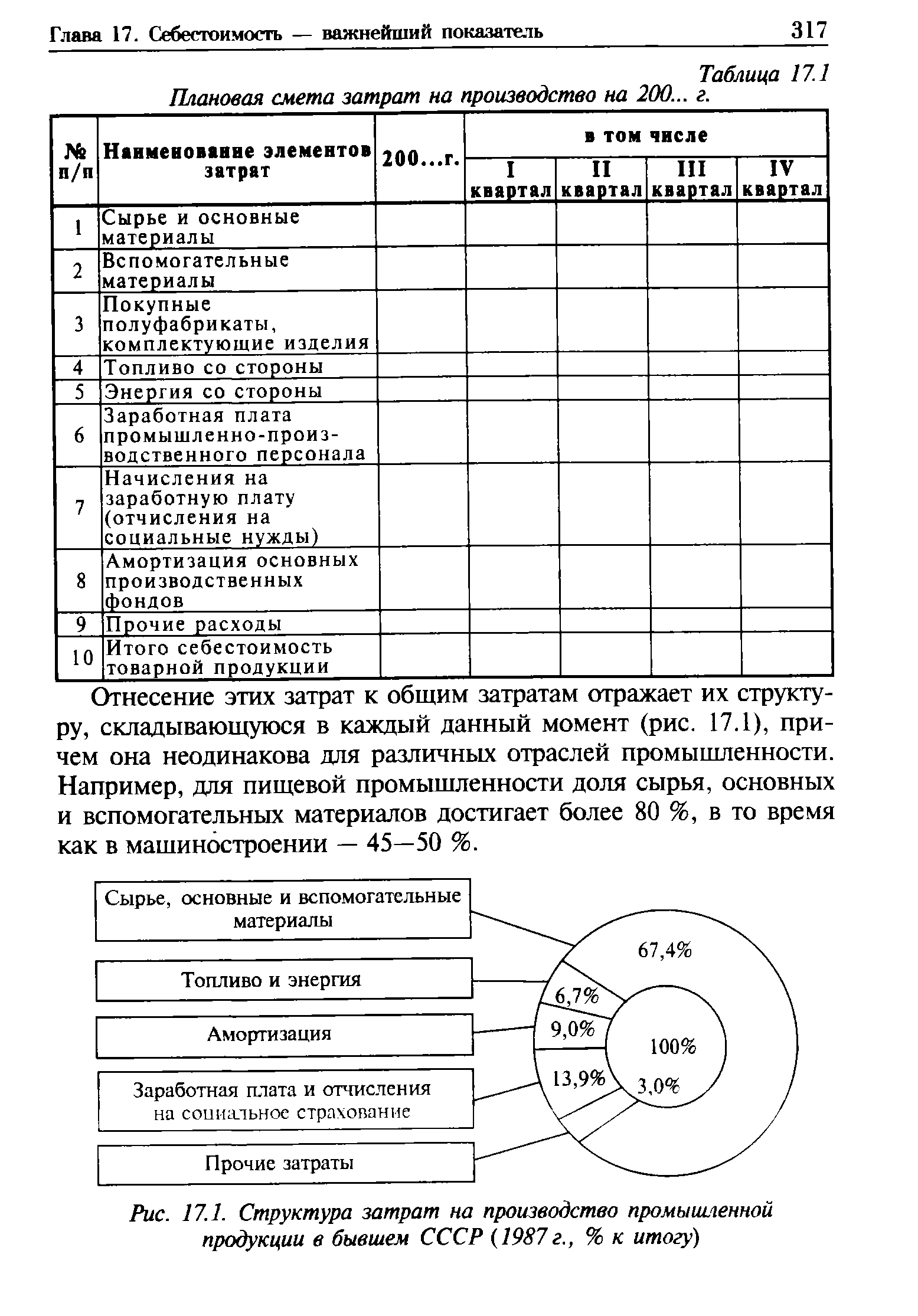

Примерная структура затрат на производство промышленной продукции [c.303]

В структуре затрат на производство промышленной продукции основной удельный вес занимают затраты на сырье и основные материалы (свыше 60%), а на заработную плату приходится около 15%. [c.253]

| Таблица 6.2. Структура затрат на производство (в %) |  |

Затраты на сырье и основные материалы в структуре затрат на производство нефтеперерабатывающей и нефтехимической промышленности составляют [c.35]

В структуре затрат на производство продукции [c.44]

| Таблица 28. Структура затрат на производство в нефтепереработке |  |

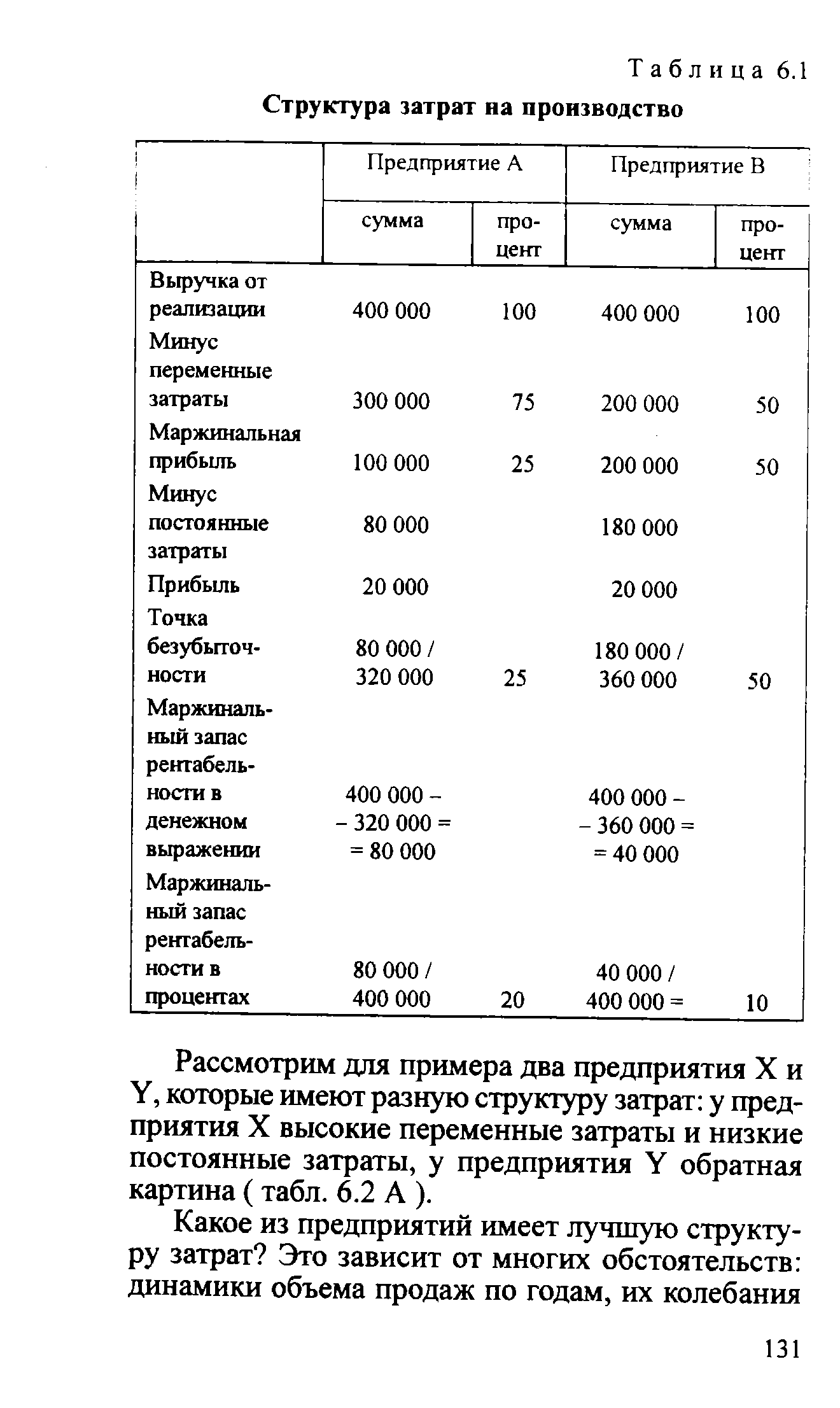

| Таблица 6.1 Структура затрат на производство |  |

Первая особенность добывающей промышленности, в том числе и нефтедобывающей, состоит в том, что в ее производственно-хозяйственной деятельности отсутствует сырье. Поэтому в нефтедобывающей промышленности в составе себестоимости практически не учитывается сырье, являющееся основным элементом себестоимости в обрабатывающей промышленности. Удельный вес сырья и основных материалов в структуре затрат на производство по отраслям обрабатывающей промышленности колеблется от 53 (по предприятиям машиностроения и металлообработки) до 95,2% (по хлопкоочистительным предприятиям). /Удельный вес затрат на материалы в себестоимости добывающей промышленности по сравнению с другими отраслями незначителен эти затраты включают лишь вспомогательные материалы. Весьма незначительны здесь расходы на топливо (в добыче угля — 1,1%, в нефтедобывающей промышленности— 2,3%). [c.7]

Оценка структуры затрат на производство продукции выявление факторов и причин отклонений от планируемых или сметных значений по затратам оценка динамики себестоимости выпущенной продукции и отдельных ее видов анализ влияния себестоимости на прибыль и рентабельность продукции [c.447]

Соотношение между отдельными элементами затрат представляет собой структуру затрат на производство. Все затраты на производство и реализацию продукции составляют ее полную себестоимость. Для предприятия себестоимость является основой для определения цен на производимую продукцию и соответственно базой для определения прибыли от реализации продукции и налога на прибыль. Поэтому нормативные документы, касающиеся порядка определения себестоимости, распространяются на все хозяйствующие субъекты независимо от форм собственности и правового статуса, что ставит все предприятия в равные условия в рыночной экономике. [c.24]

Каково влияние структуры затрат на производство и реализацию продукции на конечные результаты предпринимательской деятельности [c.33]

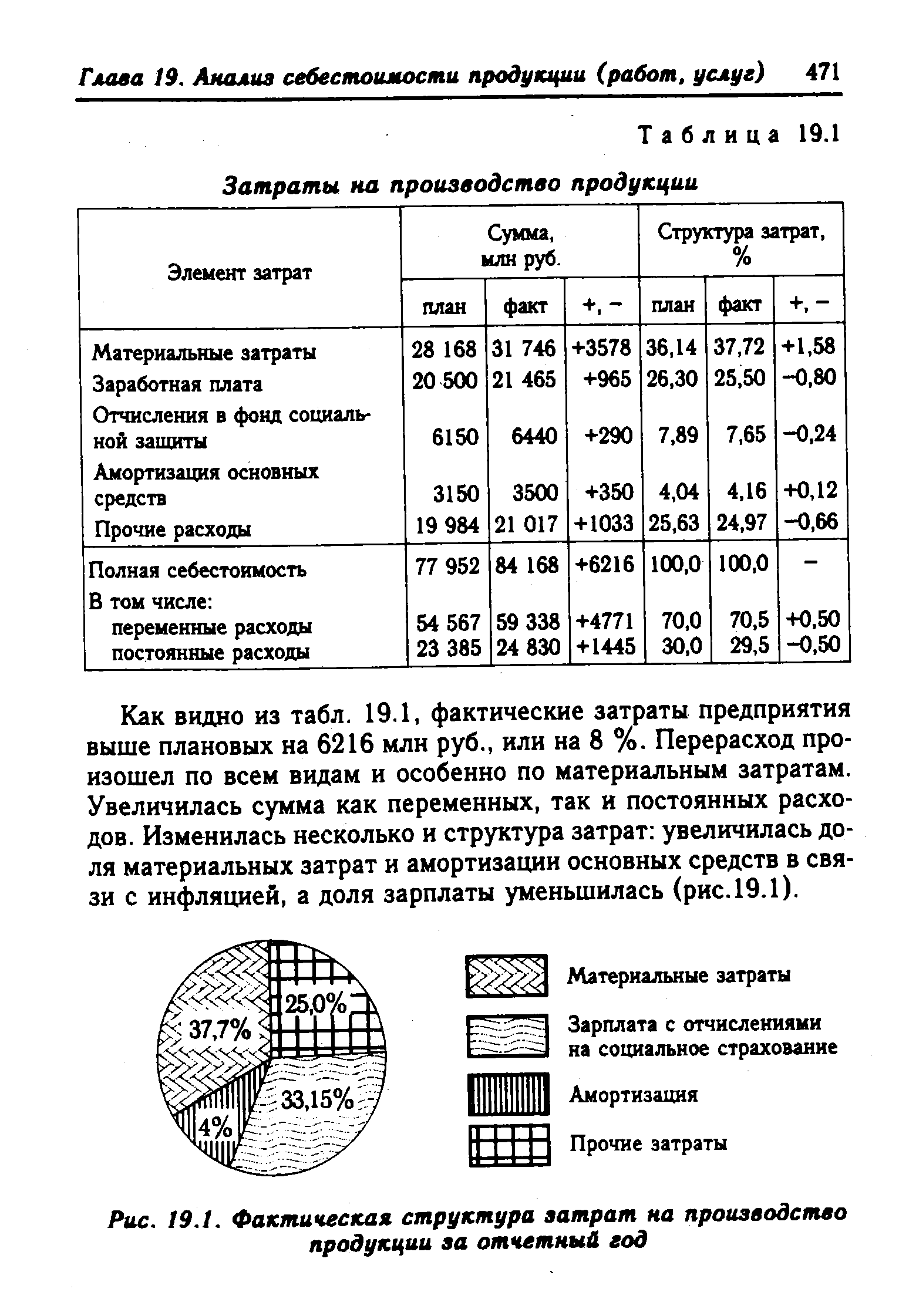

| Рис. 19.1. Фактическая структура затрат на производство продукции за отчетный год |  |

Определите структуру затрат на производство и реализацию товарной продукции и проанализируйте выполнение бизнес-плана по себестоимости товарной продукции. [c.225]

Полнота подсчетов резервов зависит от определения решающей группы ресурсов. Решающая группа определяется по структуре затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким или трудоемким. [c.149]

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат, а также [c.327]

Запас финансовой прочности, рассчитанный в относительном выражении — как доля от прогнозируемого объема реализации (Q lan- Qmm)/Q lan, используют для оценки производственного риска, т. е. потерь, связанных со структурой затрат на производство. [c.101]

Полнота подсчета резервов зависит от определения решающей группы ресурсов, по которой надо изыскать резервы в первую очередь. Для этого изучается структура затрат на производство, по которой можно установить, является ли производство материалоемким, энергоемким, фондоемким (по применению основных фондов) или трудоемким. Это не означает, что можно пренебречь поиском резервов по другим группам ресурсов и влияющим на них факторам, но этот поиск должен проводиться с целью укомплектования резервов, выявленных по решающей группе ресурсов. [c.200]

Изучение структуры затрат на производство и ее изменения за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции является следующим этапом углубленного анализа себестоимости и с той же целью - изыскание путей и источников снижения затрат и увеличения прибыли. [c.212]

Анализ структуры затрат на производство начинается с определения удельных весов (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (за год, реже за квартал). Для наглядности такого анализа используется простая аналитическая таблица 5.2, в которой перечисляются элементы затрат и отражается их [c.212]

А — амортизация основных средств Р - прибыль от реализации (как и в 3.2, в данном случае рассматривается упрощенная модель структуры затрат на производство и реализацию продукции S). Величина чистого притока денежных средств от реализации (N") на предприятие меньше выручки-нетто от реализации (т.е. за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) на величину налога на прибыль [c.137]

В общей структуре затрат на производство промышленной продукции на долю сырья и основных материалов приходится более 60%, а в пищевых отраслях удельный вес затрат по сырью и материалам составляет 90% и более. Из этого следует, что при обеспечении предприятия сырьем и материалами в условиях рынка надо исходить прежде всего из того, чтобы оно было достаточным, т.е. не вело к сбоям производства, с одной стороны, и образованию сверхнормативных запасов — с другой. Для решения этой задачи необходимо учесть ряд важных моментов. [c.269]

| Рис. 17.1. Структура затрат на производство промышленной продукции в бывшем СССР (1987 г., % к итогу) |  |

В японских компаниях для оценки эффективности капиталовложений используется также показатель стоимости, добавленной обработкой, в расчете на один доллар инвестированного капитала. Для этого составляется структура затрат на производство продукции, в которой рассчитывается удельный вес стоимости, добавленной обработкой в общем объеме продаж, стоимость, добавленная обработкой в расчете на одного занятого, и стоимость, добавленная обработкой в расчете на один доллар заработной платы. [c.381]

Рассмотрим пример анализа сметы затрат на производство на основе аналитической табл. 5.3 Структура сметы затрат на производство . По данным таблицы наибольший удельный вес в затратах анализируемого предприятия (90,4%) в отчетном периоде имеют материальные затраты. При этом наибольшая доля в них принадлежит сырью и основным материалам. По сравнению с предыдущим годом удельный вес материальных затрат сократился на 0,4%, что связано с относительным сокращением затрат сырья и основных материалов на 1,2%. Данная структура затрат на производство указывает на то, что на предприятии производство имеет высокий уровень материалоемкости при низком уровне кооперирования. Удельный вес покупных полуфабрикатов составляет лишь 0,8%. Трудоемкость производства относительно невелика, о чем свидетельствует невысокая доля заработной платы в затратах на производство. Удельный вес заработной платы персонала в отчетном году составлял 5,8% в затратах на производство. По сравнению с предыдущим годом доля этих затрат снизилась на 1,3%, что говорит о снижении трудоемкости производства. [c.112]

Анализ прямых материальных затрат. В структуре затрат на производство промышленной продукции большой удельный вес занимают материальные затраты. [c.113]

Для проверки перспективности предложений компании пользуются и другими финансовыми оценками. Простейшая из них — анализ безубыточности, при проведении которого компания, зная примерную стоимость разработки и структуру затрат на производство товара, определяет, сколько единиц товара необходимо продать, чтобы окупить все расходы. Если руководство считает, что компания без особых затруднений сможет продать такое количество товара, то проект допускается к дальнейшей разработке. [c.402]

Часть предложенных частных индексов позволит определить лишь соотношение технологической структуры затрат на производство различных видов работ, что имеет чисто иллюстративный смысл, так как состав и назначение строительной продукции даже у одной организации различны по годам пятилетки. Сопоставимость сметной стоимости одних и тех же видов работ обеспечивается, как известно, применением неизменных сметных цен в течение планируемого периода, а все отклонения от них проходят как компенсации, не включаемые в объем выполненных строительно-монтажных работ, или корректируются в финансовом плане строительной организации, министерства. [c.126]

СТРУКТУРА ЗАТРАТ НА ПРОИЗВОДСТВО. ПРОМЫШЛЕННОЙ ПРОДУКЦИИ ПО ОТРАСЛЯМ ПРОМЫШЛЕННОСТИ 1 1990 г. [c.364]

Структура затрат на производство промышленной продукции по отраслям за 1972 г., % [c.365]

Структура затрат на производство продукции машиностроения и металлообработки по элементам за рассматриваемый 15-летний период изменилась следующим образом [c.24]

Данные табл. 35 свидетельствуют о различиях в структуре затрат на производство в отраслях нефтедобывающей промышленности, которые обусловлены специфическими особенностями производственных процессов. Наиболее трудоемки геологоразведочные работы, строительство скважин — наиболее материа-лоемкое, добыча нефти и газа — наиболее капиталоемкое и энергоемкое производство. [c.304]

Важнейшее направление анализа прибыли — определение влияния факторов на невыполнение плана по прибыли по методике факторного анализа, разработанной А.Д. Шереметом и Р.С. Сайфулиным. Мы предлагаем расширить перечень факторов для подсчета их влияния на изменение прибыли в сравнении с запланированной величиной. Наряду с такими факторами, как объем и структура выпуска продукции, цена на продукцию, ее себестоимость, структура затрат на производство продукции, следует исследовать влияние экономии или перерасхода по прямым материальным и трудовым затратам, расхода на обслуживание производства, управление, а также величины потерь от брака. В целом это позволит расширить поиск внутрихозяйственных резервов по оптимизации прибыли. Исходной информацией для проведения такого исследования служат данные табл. 13.24. [c.493]

России свойственен менталитет, предрасполагающий широкие массы населения к энергорасточительству. с>тот менталитет сложился в советское время и причиной его является проводившаяся OEI T KHM руководством экономическая политика. Например, внутренняя цена нефти в 1990 г. в стране составляла лишь 0,9% от мировой цены, доля стоимости энергоресурсов в структуре затрат на производство промышленной продукции составляла проценты, а иногда и доли процентов. В настоящее время, когда производственные условия стали приводиться в соответствие с требованиями рынка, эта доля возросла до 30-50%, а в ряде производств - до 70%. Для отечественных хозяйственников это стало подлинным шоком. Высокая энергоемкость продукции стала одной из причин банкротства многих предприятий. [c.84]

Структура затрат на производство машиностроительной продукции, % к итвгу [103] [c.389]