МЕТОДЫ ПРОГНОЗИРОВАНИЯ — способы, применяемые для научного исследования качественных и количественных характеристик поведения объекта или системы в перспективе. Методы разработки прогнозов подразделяются на методы тренда, т.е. экстраполяции, продолжения в будущее тех тенденций, которые сложились в прошлом, и на методы анализа причинных связей, в которых используются данные о прошлом, а также некоторые экономико-математические модели. [c.601]

Методы прогнозирования подразделяются на — методы тренда (т. е. экстраполяции, продолжения в будущее тех тенденции, которые сложились в прошлом) — методы анализа причинных связей, которые используют, кроме данных о прошлом, также некоторые экономические модели, т. е. модели, увязывающие в прогнозе различные показатели, полученные из анализа общих тенденций и выявления причин взаимосвязей между этими показателями. [c.102]

Рассмотрим метод тренда на примере прогнозирования развития производства строительных материалов на период до 2007 года. Ретроспективные данные взяты за 5 лет (табл. 7.1.1). [c.113]

Метод трендов и автокорреляций. В некоторых случаях бывает трудно установить взаимосвязь между динамикой доходов и базовыми макроэкономическими переменными. Это в особенности характерно для неналоговых доходов, которые связаны с конкретными гонорарами и сборами, с прибылью предприятий или со стоимостью имущества. В таких случаях прошлые тенденции, дополненные конкретной информацией по каждому из источников дохода, могут представлять собой единственно возможную основу для прогнозирования. Для обеспечения прозрачности должен указываться метод, при помощи которого был определен базовый тренд, наряду с существенной конкретной информацией, сказывающейся на прогнозе. [c.72]

Прогнозы временных рядов на основании их собственной динамики (метод тренда) предполагает зависимость некоторых групп доходов и расходов лишь от времени. Он исходит из постоянных темпов изменений (постоянный темп роста) или постоянных абсолютных изменений (линейный временной тренд). Его существенным недостатком является игнорирование экономических и демографических условий. [c.96]

В предыдущем разделе был рассмотрен пример с нахождением значения глубины коррекции [Ь] предполагаемого зигзага [a]-[b]-[ ] of Y. Теперь с помощью метода тренд к тренду попробуем определить возможную проекцию окончания самого зигзага Y (рис. 4-24). [c.163]

Указанные различия между задачами кратко- и среднесрочного прогнозирования приводят к необходимости решать их разными методами. В первом случае это основанные на идее экспоненциального сглаживания методы, впервые предложенные Р. Брауном, а во втором - методы выравнивания и экстраполяции трендов. [c.32]

Экспоненциально сглаживать на самом деле можно не только сам но и коэффициенты трендов, линейного или экспоненциального, циенты сезонности и т.п. Параметр сглаживания а в модели (1) также может быть не постоянной, а изменяющейся величиной (соответствующие методы называют методами адаптивного прогнозирования). [c.32]

АНАЛИЗ ВРЕМЕННЫХ РЯДОВ. Иногда называемый проецированием тренда, анализ временных рядов основан на допущении, согласно которому случившееся в прошлом дает достаточно хорошее приближение в оценке будущего. Этот анализ является методом выявления образцов и тенденций прошлого и продления их в будущее. Его можно провести с помощью таблицы или графика путем нанесения на координатную сетку точек, соответствующих событиям прошлого, как показано на рис. 8.6. [c.241]

Построение скользящего тренда. Для определения фаз движения скользящего тренда выбирают число k< n и методом наименьших квадратов находят коэффициенты уравнений [c.141]

Изучение тенденций развития динамики себестоимости добычи нефти, статей затрат и факторов, оказывающих решающее влияние на уровень и динамику этих показателей, свидетельствует о том, что моделирование их можно выполнить при использовании прежде всего таких функций времени (трендов), которые решаются методом наименьших квадратов (линейные, параболические, показательные, логарифмические), а также с применением методов экспоненциального сглаживания, гармонических весов и т. д. [c.102]

Экспертный метод Экстраполяция тренда Моделирование [c.83]

В чем сущность метода экстраполяции тренда [c.133]

Способ, использующий трендовые модели в прогнозировании, называется методом экстраполяции тренда. Это один из пассивных способов прогнозирования так называемый наивный про- [c.133]

Среди мер по устранению или уменьшению мультиколлинеарности отметим следующие 1) построение уравнений регрессии по отклонениям от тренда или конечным разностям 2) преобразование множества независимых переменных в несколько ортогональных множеств при помощи методов многомерного статистического анализа (факторного анализа или метода главных компонент) 3) исключение из рассмотрения одного или нескольких линейно связанных аргументов. [c.71]

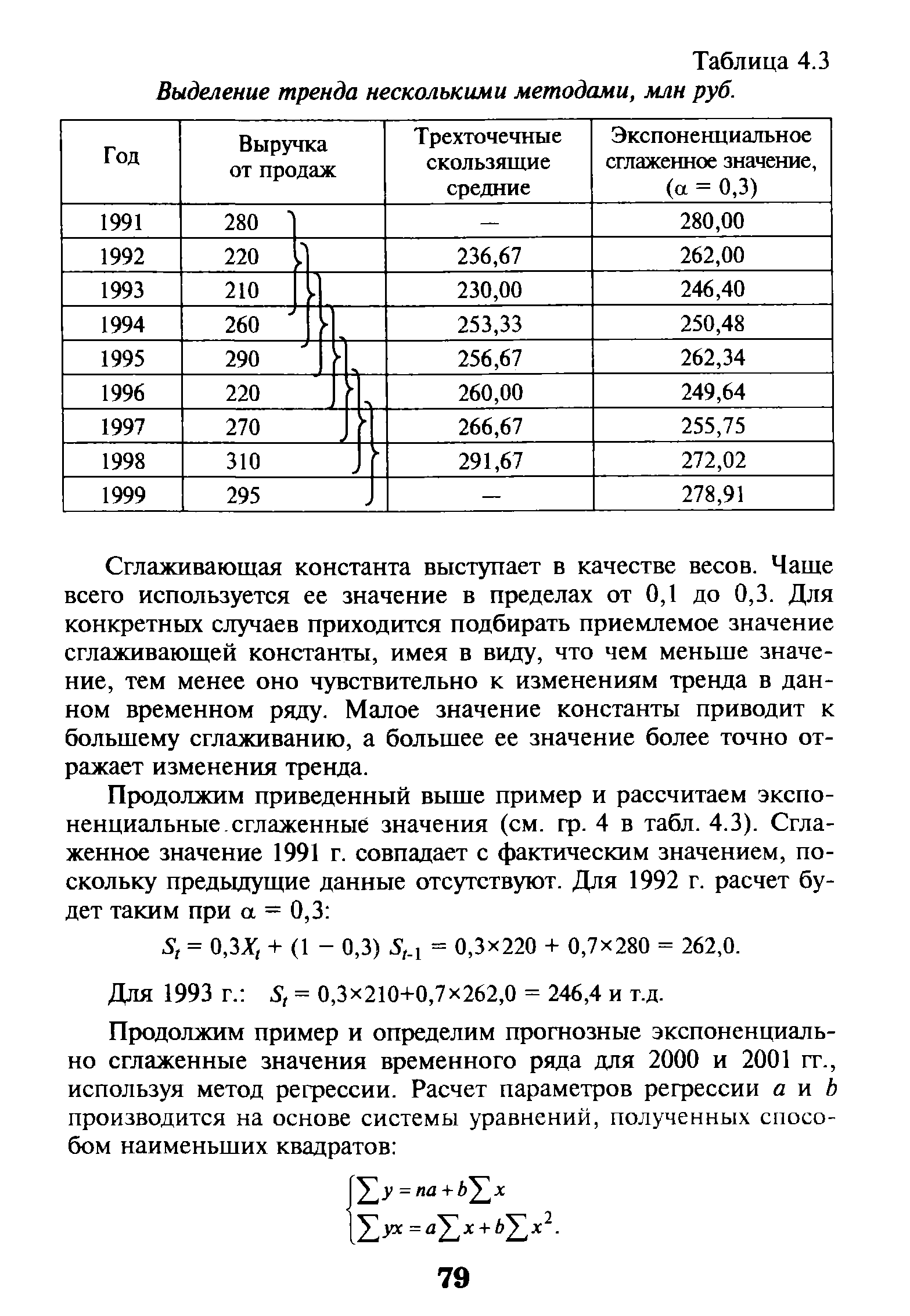

| Таблица 4.3 Выделение тренда несколькими методами, млн руб. |  |

Иногда трудно выбрать метод расчета. Считается, что при почти одинаковых колебаниях исходных значений целесообразно применять метод сложения. Если колебания изменяются вслед за динамикой тренда, то более точным может быть метод умножения. [c.82]

Методы экстраполяции и интерполяции тенденций развития. Основу экстраполяции составляет анализ временных рядов, представляющих собой упорядоченные во времени наборы измерений основных характеристик исследуемого объекта. К методам прогностической экстраполяции относятся экстраполяция тренда, экстраполяция огибающих кривых, корреляционные зависимости и др. Трендом называют аналитическое или графическое представление изменения переменной во времени, полученное в результате выделения регулярной (систематический) составляющей динамического ряда. Временная последовательность ретроспективных значений переменной объекта прогнозирования называется динамическим рядом. Временной ряд yt по признаку определенности состоит из детерминированной (xt) и стохастической (1/) составляющих, т. е. yt = xt+ %(. [c.21]

По направлениям анализа методы подразделяют на 1) временной анализ — сравнение данных по смежным периодам 2) структурный анализ — определение структуры итогов по составляющим 3) анализ относительных показателей — расчет отношений данных 4) трендовый анализ — определение тренда или основной тенденции динамики показателей 5) сравнительный анализ — внутрихозяйственные и межхозяйственные сравнения 6) факторный анализ — анализ влияния факторов на результирующие показатели. [c.70]

На втором этапе необходимо решить задачу представления тренда в его аналитическом виде. Существует несколько методов аналитического представления тренда, в том числе [c.371]

Метод экспоненциального сглаживания дает более точное приближение к исходному ряду, улавливая колебания цен. На рис. 9.4 приведены графики исходного и сглаженного ряда с помощью экспоненциального сглаживания. Динамическим рядам цен акций (как и ряду других фондовых инструментов) присущ ряд особенностей, которые могут определять специфику их анализа. Прежде всего это достаточно частые случаи резкого изменения тенденции цены (например, повышательный тренд, так называемый бычий, сменяется его противоположностью, так называемым медвежьим трендом). В этой ситуации возможно использование аналитической аппроксимации. Для оценки параметров уравнения, максимально точно описывающего динамику цен акций, используется метод наименьших квадратов, суть которого состоит в том, что подбирается такая аппроксимирующая кривая, при которой достигается минимум квадратов отклонений исходного ряда от теоретической кривой. [c.372]

Для определения основной тенденции развития явления во времени используют различные аналитические функции. С помощью математических методов подбирается такое уравнение тренда, которое максимально точно отображает изменение показателя во времени и обеспечивает близость значений эмпирических и выравненных данных. На практике чаще всего используют следующие аппроксимирующие функции [c.612]

Более простым способом выявления циклических колебаний процентных ставок является метод скользящей средней. По скользящей средней можно выравнивать как фактические данные ряда динамики, так и их процентные отношения к тренду. Суть этого метода заключается в том, что рассчитывается средний уровень из определенного числа первых по порядку уровней ряда (как правило, трех, пяти или семи), далее — средний уровень из такого числа уровней, начиная со второго, затем — начиная с третьего и т.д. [c.618]

К инструментарию технического анализа относят и ряд статистических показателей средние, абсолютные и относительные приросты, скользящие средние. Сам же анализ производится в основном с помощью графиков. Производят сглаживание различными способами (исследование трендов), изучение чартов (узоров) и пытаются уловить начало повторения уже известного эпизода движения обменных курсов и предсказать их уровень. Результат применения технического анализа считается надежным, если два различных его способа дают близкие результаты. Недостатком технического анализа является то, что он рассматривает не глубинные существующие экономические связи, а лишь их поверхностные проявления. Этот метод в определенной степени субъективен, так как эксперт принимает решения чаще не на основе количественных характеристик, а общего впечатления от графика. Однако этот метод является в настоящее время необходимым элементом аналитической работы при ведении валютных операций. [c.680]

Теоретическая статистика разрабатывает и изучает содержание, форму, методы расчета этих показателей в общем виде что такое средняя арифметическая величина, коэффициент вариации, уравнение тренда ряда динамики. Если же любой из этих показателей рассчитан для определенного объекта, признака, периода времени, то он становится уже конкретным показателем, например в главе 9 Статистическое изучение динамики показатели сезонных колебаний импорта КНР за 1992-1995 гг. - это уже конкретные статистические показатели экономики Китая. [c.46]

Прежде чем применить методы математического анализа для вычисления параметров уравнения тренда, необходимо выявить тип тенденции, а эта задача не является чисто математической. Наличие колебаний уровней крайне усложняет выявление типа тенденции и требует всестороннего подхода к этой проблеме, прежде всего качественного изучения характера развития объекта. При этом нужно дать ответ на такие вопросы [c.321]

Если же гипотеза о линейности отклоняется, по скользящим средним и их цепным приростам вычисляют ускорения приростов и аналогичным методом проверяют существенность различия ускорения в подпериодах. Если несущественно различие ускорений, принимается гипотеза о том, что тренд - парабола II порядка. Если и гипотеза о постоянстве ускорений отклоняется, то по скользящей средней вычисляют цепные темпы роста и проверяют гипотезу об их постоянстве по подпериодам. Подтверждение (неотклонение) этой гипотезы означает принятие гипотезы о том, что тренд экспоненциальный. [c.329]

Когда тип тренда установлен, необходимо вычислить оптимальные значения параметров тренда исходя из фактических уровней. Для этого обычно используют метод наименьших квадратов (МНК). Его значение уже рассмотрено в предыдущих главах учебного пособия, в данном случае оптимизация состоит в минимизации суммы квадратов отклонений фактических уровней ряда от выравненных уровней (от тренда). Для каждого типа тренда МНК дает систему нормальных уравнений, решая которую вычисляют параметры тренда. Рассмотрим лишь три такие системы для прямой, для параболы 2-го порядка и для экспоненты. Приемы определения параметров других типов тренда рассматриваются в специальной монографической литературе. [c.329]

Как видно в табл. 9.4, при вычислении параметров тренда уровни исходного ряда входят с разными весами - значениями // и их квадратов. Поэтому влияние колебаний уровней на параметры тренда зависит от того, на какой номер года приходится урожайный либо неурожайный год. Если резкое отклонение приходится на год с нулевым номером (/, = 0), то оно никакого влияния на параметры тренда не окажет, а если попадет на начало и конец ряда, то повлияет сильно. Следовательно, однократное аналитическое выравнивание неполно освобождает параметры тренда от влияния колеблемости, и при сильных колебаниях они могут быть сильно искажены, что в нашем примере случилось с параболой. Для дальнейшего исключения искажающего влияния колебаний на параметры тренда следует применить метод многократного скользящего выравнивания. [c.334]

Этот прием состоит в том, что параметры тренда вычисляются не сразу по всему ряду, а скользящим методом, сначала за первые т периодов времени или моментов, затем за период от 2-го до т + 1, [c.334]

Методы разработки прогнозов подразделяются на методы тренда, т.е. эк-страполяции, продолжения в будущее тех тенденций, которые сложились в прошлом методы анализа причинных связей, которые используют кроме данных о прошлом также некоторые эко-номико-математические модели, т.е. модели, увязывающие в прогнозе различные показатели, полученные из анализа общих тенденций и выявления причин взаимосвязей между этими показателями. Совокупность условий, в которых происходит развитие объекта и существенных для прогноза, называется прогнозным фоном. [c.283]

Методы анализа причинных связей 102 Методы тренда 102 Микроподход к изучению экономического объекта 16 [c.160]

Сезонная составляющая очевидна во многих случаях, где задействованы финансовые и экономические показатели. Сезонные колебания - это колебания вокруг тренда, которые возникают в периоды до одного года. Сезонную составляющую можно рассчитать путем вычитания тренда из исходного значения временного ряда. Тренд показывает обший тип изменений в объеме реализации нефтепродуктов. Тренд можно выделить с помощью скользящих средних. Тренд в данном случае представляет собой динамику реализации нефтепродуктов за период 01.01.99-01.07.01 г г. с разбивкой по кварталам. Анализируя тренд с помошью метода нелинейной регрессии, получили расчетный прогнозный объем реализации нефтепродуктов на период 01.07.01 -01.07.03 гг. с разбивкой по кварталам. Если к полученным расчетным прогнозным значениям объемов реализации нефтепродуктов прибавить средние колебания реализации нефтепродуктов по периодам [c.210]

Тогда напрашивается вопрос — какая разница между методом экстраполяции тренда и эконометрическим методом Если выявленные зависимости между функцией (Y) и факторами — аргументами (Х ) используются без изменения, т.е. экстраполируются, то разница только в том, что эконометрический метод дает возможность провести содержательный анализ зависимости исследуемого [c.135]

Несмотря на кажущуюся простоту, данная задача в общем виде для нестационарных процессов еще не решена. Ббльшая же часть экономических процессов не стационарна, что выражается наличием в динамических рядах эволюторной составляющей — временнбго тренда. Поэтому среди методов прогнозирования динамических рядов большое [c.217]

Определенное развитие в специальной литературе и в практических исследованиях нашли статистические проблемы исследования временных рядов. Временные ряды экономических показателей имеют в общем случае две особенности по сравнению с пространственными совокупностями — тенденция в изменении значений показателей и периодические колебания уровня экономических показателей. Поскольку основные мате-матико-статистические методы (в частности, методы исследования связей) предназначены для исследования стационарных статистических рядов, где отсутствуют систематические (закономерные) тенденции изменения уровня показателя, то возникает задача исключения этих тенденций из временных рядов. Для этой цели разработано множество методов. После исключения тренда в зависимости от характера динамики применяются уже специально разработанные методы анализа динамических процессов или модификаций известных аналитических приемов. [c.114]

В данном примере для прогнозной оценки объемов продаж по сезонам 2000 г. использован метод сложения. Тренд выделен с помощью трехточечных скользящих средних, а значения 2000 г. рассчитаны уравнением регрессии. Прогнозируемые объемы продаж в каждом из периодов 2000 г. исчислены как сумма оценочных показателей тренда и средних значений сезонных колебаний в каждом сезоне (табл. 4.5). Например, среднее отклонение (колебание) за май — август 1997—1999 гг. определяется так (9,33 + + 11,67 + 12,33 3= 11,И) и т.д. [c.80]

Устранение нестационарности и стандартизация радов. Значительная часть известных методов предназначена для анализа стационарных процессов, статистические свойства которых с течением времени не меняются. Но ряды часто имеют нестационарный характер. Нестационарность рядов можно устранить следующим образом 1) вычесть тренд, т.е. изменения среднего значения, представленного некоторой функцией, которую подбирают путем регрессионного анализа 2) провести фильтрацию рядов специальным фильтром. [c.102]

Такой переход позволяет определить знак изменения курса валюты, что достаточно для достижения прибыли от операций с ней. При наличии у временного ряда линейного тренда могут быть применены и другие методы адаптивного прогнозирования Брауна, Хольта и Тей-ла-Вейджа. [c.676]