Над системами планирования и контроля тех функциональных сфер, которые вносят свой вклад Б создание стоимости располагаются системы планирования и контроля сквозных функций, а в самом верху — общие модели предприятия как вспомогательное средство топ-менеджмента. [c.225]

Эта общая модель должна конкретизироваться применительно к условиям отдельных предприятий пли их подразделений. Данная модель (модель 1 по табл. IX. 4), как указано выше, имеет два варианта — А и В, которые дают одинаковые результаты, но первый удобнее для практического использования, так как линейная функция, исчисленная на базе Tit представляет собой величину [c.169]

Оптимизация планов работы предприятия имеет важное значение. Суть автоматизированного управления заключается в планировании работы предприятия, определении фактического исполнения плана, принятии управляющих воздействий, направленных на реализацию общих для предприятия плановых заданий. При этом планирование работы предприятия осуществляется периодически. Рассмотрим пример построения модели, учитывая важность функции планирования в АСУП и то, что оптимизация планов осуществляется с помощью экономико-математической модели. [c.415]

На основе производственных функций для таких самых элементарных производственных единиц можно было бы построить производственные функции для более сложных экономических объектов — участков, цехов. Модель предприятия, использующая производственные функции цехов, должна позволить построить производственную функцию предприятия, которая может служить основой для построения производственных функций объединений, отраслей (или экономических районов) и в конце концов народного хозяйства в целом. Такова в общих чертах программа первого подхода к построению производственных функций для элементарных производственных единиц экономических моделей. Проанализируем возможности этого подхода более подробно. [c.106]

Реализация финансовых отношений может по-разному отражаться на финансовом и имущественном положении контрагентов, однако общая логика такого отражения становится понятной, если вспомнить, что, во-первых, в подавляющем большинстве операции финансового характера регистрируются в системе двойной записи бухгалтерского учета и, во-вторых, они достаточно легко классифицируемы с позиции их представления в балансе как основной финансовой модели предприятия. Подобные операции затрагивают а) только актив баланса б) только пассив баланса в) и актив, и пассив баланса. (Более подробно суть и примеры операций, различающихся по виду их влияния на имущественное и финансовое положение предприятия, будут рассмотрены при характеристике баланса.) [c.59]

Модель (2.47) — (2.53) составлена для отбора и установления очередности проектирования и производства одного или нескольких видов новой техники из четырех. Однако от нее можно легко перейти к общей модели, позволяющей выбирать направления научно-технического прогресса на предприятиях, в отраслях и в народном хозяйстве в целом. Такая модель будет следующей. [c.109]

Составление двух планов стратегического развития компании (долгосрочного и среднесрочного) получило большую популярность в Японии. Однако сегодня такой подход воспринимается и используется ведущими фирмами практически во всех рыночно ориентированных странах. Общая модель системы стратегического планирования промышленного предприятия (корпорации) с учетом опыта ведущих американских и японских фирм может быть представлена схемой, приведенной на рис. 10.4. [c.268]

Широко применяется Б.п. в отраслевых задачах оптимизации, где естественно разложение, "декомпозиция" общей модели отрасли либо на блоки — модели предприятий, либо на блоки, соответствующие последовательным стадиям переработки сырья (производственным переделам). [c.33]

Общий план предприятия, составленный при помощи предметно-синхронного планирования, ведет к оптимальному решению общей проблемы, однако подобный путь требует чрезвычайно высоких затрат на подготовку и переработку информации. Вместе с тем требуемые модели планирования еще недостаточно разработаны, чтобы их применение на многих малых и средних предприятиях оказалось приемлемым с экономической точки зрения. И действительно, лишь немногие крупные предприятия используют синхронные модели планирования, остальные применяют по традиции или вынужденно последовательное планирование. [c.26]

Если детально изучить логистические процессы на нескольких подобных предприятиях, то можно не только выявить много общего, но и разработать общую модель структуры функций и взаимосвязей в пределах предварительно обусловленных допусков. Такие общие модели называются модулями. [c.116]

В данной модели расчета общей потребности предприятия в оборотных средствах рекомендуется учитывать ежедневные расходы (оборот) на соответствующих стадиях финансово-эксплуатационного цикла. Затраты в день каждого цикла устанавливаются на основе плановой сметы затрат на производство, но возможно использование фактических данных за базовый год, скорректированных на индекс инфляции в планируемом периоде. На втором этапе совокупный норматив распределяется финансовой службой предприятия по структурным подразделениям. [c.151]

Единство принципиальных основ организации промышленного производства позволяет разработать общую модель организации, которая может быть адаптирована к конкретным условиям. Структура модели организации производства на предприятии должна включать формулировку целей организации производства и критерии [c.15]

Ответив на эти вопросы, предприятие или фирма может получить необходимую первичную информацию для определения профиля потенциального потребителя и изучения особенностей его поведения на рынке. Дальнейшая обработка полученных данных и их интерпретация требуют более углубленного изучения всего того, что влияет на итоговый выбор потребителя. На рис. 7.1 показана общая модель поведения потребителей на рынке. Ключ к пониманию потребителя скрыт в "черном ящике" внутренних побудительных мотивов, предопределяющих процесс принятия решений в отношении приобретения конкретного продукта. В конце концов исследование потребителя — это изучение механизма "черного ящика", в котором заключается структура нужд, запросов и предпочтений потребителя. Именно на ее изучение и направлен инструментарий маркетинга. [c.189]

Внутренние факторы воздействия. Общие цели предприятия обычно имеют довольно широкий спектр удовлетворенность работников, выживание предприятия, его адаптивность к изменениям и т.д. И их ставит перед собой любое предприятие, а различия присущи той степени важности, которая приписывается руководством тем или иным целям. В организациях, где прибыль настолько затмевает по важности все остальное, возникают проблемы в том секторе модели, которая отражает эффективность персонала (рост прогулов, меньшая удовлетворенность трудом, возникновение жалоб и т.п.). [c.42]

Общая модель обоснования решений рассмотрена в гл. 3. Ниже приводятся обобщенные матрицы для определения прироста уровня автоматизации основных работ по МО, которые отражают специфику их совершенствования. Остальные показатели алгоритма гл. 3 являются общими для всех функциональных служб предприятия (организации). [c.190]

Если со стороны инвестора проявляется реальный интерес к предприятию и его уже интерес уют достаточно конкретные детали — составляется бизнес-план проекта. Необходимо четко осознавать, что к инвестору нужно выходить с ясным пониманием того, каков объем требуемых инвестиций, какую часть из них необходимо привлекать извне, конкретные направления их использования, насколько обоснованы основные предпосылки будущего развития предприятия, достаточно ли эффективен инвестиционный проект с точки зрения сроков окупаемости и рентабельности инвестиций, основные варианты участия инвестора в проекте и его выхода из него. Четко сформулировать и ответить на данные вопросы позволяет бизнес-план предприятия, составленный с помощью АВК. на период привлечения инвестиций. Содержание данного документа в общем-то хорошо известно, однако многими предприятиями он обычно рассматривается как совершенно ненужный и бесполезный для них документ, обязательно требуемый капризным инвестором. На самом деле хорошо и грамотно составленный бизнес-план с развернутым финансовым блоком, является.по существу, финансовой моделью предприятия, с помощью которой можно достаточно оперативно проигрывать различные варианты и ситуации. Особенно тщательной подготовки бизнес-план требует при работе с инвестиционными фондами, которые являются профессиональными инвесторами и профессиональными читателями таких документов. [c.39]

Продажи на сотрудника наиболее полезны, когда отдел или компания ориентированы прежде всего на продажи. В эту категорию часто попадают предприятия розничной торговли. В некоторых компаниях всю организацию поощряют думать в терминах продаж, в то время как в других отдел продаж - основная движущая сила. Как его ни используй, он помогает при оценке воздействия на продажи приема дополнительного сотрудника или при сравнении одного представительства или одного подразделения с другим. Применяя этот критерий, исполнительный директор должен быть осторожен и видеть в отделах или подразделениях общее и особенное. Некоторые модели предприятий настолько отличаются, что их нельзя эффективно сравнивать на основе продаж на сотрудника, и делать это значило бы препятствовать им наиболее эффективно действовать на рынке. [c.139]

При подготовке решения и разработке его модели целесообразно использовать различные методы математического программирования, систему сетевых графиков, логические и эвристические методы, системный анализ. Роль и значение применения этих методов в современных условиях особенно возросли. Сущность системного подхода заключается в том, что любое экономическое "явление анализируется с учетом его связей с другими явлениями ситуации, что исследуемый объект не является изолированным, а составляет части общего целого (предприятия, отрасли, народного хозяйства). И при применении системного подхода необходимо исходить прежде всего из общих целей вышестоящих хозяйственных систем. [c.120]

В данной модели расчета общей потребности предприятия в оборотных средствах рекомендуется учитывать однодневные расходы (оборот) на соответствующих стадиях финансово-эксплуатационного цикла (табл. 4.2). [c.85]

Важнейшим инструментом обеспечения эффективного функционирования и развития предприятия является организационная деятельность. Будучи функцией общественного труда, она лежит в основе осуществления всех трудовых процессов на предприятии и сама может характеризоваться в качестве одного из них. Применительно к пониманию организационной деятельности как процесса может быть построена ее общая модель, пригодная для использования в практических целях. [c.30]

В книге венгерского экономиста рассматривается комплекс вопросов, связанных с организацией производства на предприятии предприятие как система общая модель его организации требования к организационному развитию предприятий организация основного и обеспечивающего производств, сбыта продукции, ее совершенствования. Дается характеристика основных типов предприятий и объединений в социалистических странах в зависимости от их размеров и отраслевой принадлежности. [c.168]

Когда задача сложна, ее можно разделить на несколько частей, решить каждую из них и согласовать результаты, чтобы получить общий результат. Приведем пример. Завод разделяется на цехи, цехи — на участки. Поскольку модель должна отражать жизнь, модель завода тоже удобно разделить на модели цехов и участков. Это и будут автономные модели. Каждая из них меньше по размеру (по количеству показателей и уравнений) и легче поддается расчету, чем модель предприятия в целом. С помощью такой модели решаются оптимальные задачи управления цехом, а затем полученные решения согласовываются путем последовательного (так называемого итеративного) пересчета таким образом, чтобы достигался общий оптимум. [c.37]

Все это, безусловно, было связано с действующей в тот период общей моделью управления, основанной на хозяйственном результате. На уровень хозяйственного результата воздействовали интенсивные (снижение себестоимости продукции) и экстенсивные (объем, ассортимент, качество продукции, изменение. цен и др.) факторы, причем предприятиям было легче воздействовать на Хозяйственный результат путем усиления экстенсивных факторов. Все это отрицательно влияло на развитие нормативного метода учета затрат на производство и калькулирования себестоимости продукции, поскольку у предприятий не было необходимости снижать производственные затраты. Для них главной целью было выполнение плана по хозяйственному результату. [c.178]

В этой главе мы познакомимся с тем, как колебания уровня деловой активности сказываются на общих расходах, доходе и прибыли. Мы выясним способ вычисления точки критического объема производства и применим понятие "контрибуции" к конструктивной модели предприятия. [c.177]

ИЗДЕРЖКИ СОВОКУПНЫЕ - сумма общих издержек предприятия за отчетный период, базируясь на которой можно исчислять средние издержки и предельные издержки. Под функцией совокупных издержек принимают модель динамики этих затрат в зависимости от объема производимой продукции. Различают два вида функций совокупных издержек линейную функцию и S-образную кривую. В первом случае прослеживается связь между израсходованием факторов производства и объемом продукции. Другая зависимость базируется на предположении, что сначала происходит снижение издержек, а потом пропорционально объему они прогрессивно возрастают. [c.240]

Эффективная бизнес-идея, будучи реализованной, приводит к тому, что предприятие и инвестор получат достаточную ожидаемую прибыль. Общая модель для определения долей предприятия и инвестора в общей норме прибыли может иметь следующий вид [c.105]

Общая модель структурной перестройки состоит в том, что параллельно с отмирающими производствами, которые заведомо не вписываются в рыночные условия, формируется достаточно мощный слой предприятий (как правило связанных с экспортом, что позволяет преодолевать ограничения сжимающегося внутреннего спроса), которые обладают потенциалом для устойчивого саморазвития. Если их масса достаточна, чтобы сформировать замкнутые воспроизводственные циклы, образуется структурное ядро новой экономики. [c.361]

Термины "менеджмент человеческих ресурсов" и "кадровый менеджмент" возникли в 60-70-е годы нынешнего столетия [3]. В данной управленческой модели человеческие ресурсы рассматриваются как источник неиспользованных резервов и позволяют, что весьма важно, наладить более рациональное планирование, организацию и реализацию решений в общей структуре предприятия. Удовлетворение потребностей сотрудников уже не является конечной целью, а становится результатом личной заинтересованности работающих. [c.7]

Термин "менеджмент человеческих ресурсов" возник в 60-е годы XX ст. [3, с. 1—7]. В одной из статей американского социолога Р. Майлза модель "человеческие отношения" противопоставлялась модели "человеческие ресурсы" (это две модели, возникшие в процессе изучения фактора труда). Р. Майлз говорит о том, что в модели "человеческие отношения" основное внимание направлено на создание оптимальных условий труда для работника. В модели же "человеческие ресурсы" сотрудники рассматриваются как источник неиспользованных резервов и как важнейшая возможность наладить более рациональное планирование и принятие решений в общей структуре предприятия. Удовлетворение потребностей сотрудников уже не является важнейшей целью, а становится результатом личной заинтересованности работающего [3]. [c.19]

Построенное на основе перечисленных терминов дерево целей позволяет определить взаимосвязи КПД с различными уровнями управления предприятием (стратегическим, тактическим и оперативным). Общая модель этих взаимосвязей приведена на рисунке 2.2. [c.45]

Многообразие бизнес-процессов РСЦ отражает широкую номенклатуру услуг, предоставляемых предприятием, но вместе с тем все они укладываются в некую общую модель. Другими словами, независимо от вида услуги (междугородная связь, местная электрическая связь, Интернет и т.д.), процесс работы РСЦ соответствует типовой схеме, показанной на рис. 2.24, хотя в зависимости от вида услуги, а также от статуса клиента (физическое или юридическое лицо) элементы общей схемы отличаются друг от друга. [c.98]

Модель хозрасчета нефтеперерабатывающей и нефтехимической промышленности предусматривает образование фонда заработной платы предприятий по нормативам за прирост чистой продукции. Общий фонд заработной платы на очередной год образуют на основе базового общего фонда заработной платы и суммы увеличения (уменьшения) этого фонда, исчисленного по нормативу за каждый процент прироста (снижения) чистой продукции. В целом по отрасли на 1987—1990 гг. установлен норматив прироста фонда заработной платы на 1% прироста чистой продукции в размере 0,46%. [c.111]

Расчеты показывают, что именно при второй модели хозрасчета прирост фонда оплаты труда в общем доходе и прирост доли дохода, остающейся в распоряжении предприятий, существенно возрастают. В частности, если бы в 1988 г. все предприятия нефтеперерабатывающей и нефтехимической промышленности работали на второй модели хозрасчета, т.е. с образованием фонда оплаты труда от хозрасчетного дохода, то при тех же фактических результатах отчисления в бюджет были бы на 23 млн руб. меньше, в централизованный фонд и резервы — на 12 млн руб. ниже при соответствующем увеличении средств предприятий. При этом на предприятиях фонды развития производства, науки и техники относительно уменьшились бы на 14 млн руб., фонды социального развития — на 6 млн руб. [c.126]

Госпланом СССР и Министерством финансов СССР введен порядок стимулирования предприятий, на которых размещены государственные заказы. По этому порядку, чем выше плановая доля государственного заказа в общем плановом объеме производства, тем больше (до 10%) в результате уменьшения платежей в бюджет увеличение прибыли, остающейся в распоряжении предприятий, против установленных нормативов (при второй модели — до 3% хозрасчетного дохода). [c.130]

НОСИТЕЛЬ ИНФОРМАЦИИ 136 НУЛЕВЫЕ ЭЛЕМЕНТЫ МАТРИЦЫ 82 ОБЕСПЕЧИВАЮЩИЕ ПОДСИСТЕМЫ АСУ 137 ОБЛАСТЬ ДОПУСТИМЫХ РЕШЕНИЙ 125 Область свободы решений 125 ОБРАБОТКА ЭКОНОМИЧЕСКИХ ДАННЫХ 137 ОБРАТНАЯ СВЯЗЬ 46 ОБРАТНЫЕ ПРОИЗВОДСТВЕННЫЕ СВЯЗИ 82 Обращение матрицы 78 ОБЩАЯ МОДЕЛЬ ПРЕДПРИЯТИЯ 137 ОБЩЕГССУДАРСТ ВЕННАЯ АВТОМАТИЗИРОВ А Н Н А Я СИСТЕМА СБОРА И ОБРАБОТКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ 138 Общественная полезность 70 ОБЪЕКТИВНО ОБУСЛОВЛЕННЫЕ (ОПТИМАЛЬНЫЕ) ОЦЕНКИ 67 ОГРАНИЧЕНИЯ МОДЕЛИ 47 Ограниченность ресурсов 58 ОДНОПРОДУКТОВАЯ МОДЕЛЬ НАРОДНОГО ХОЗЯЙСТВА 47 ОНТОЛОГИЧЕСКИЙ ПОДХОД 22 [c.161]

Внутренние источники информации в качестве основы имеют бухгалтерскую отчетность — такую информационную модель предприятия, которая благодаря своей унифицированности и общим стандартам годится для оценки имущественного и финансового положения предприятия. Однако частота получения такой информации невысока и связана с подготовкой квартальной или годовой отчетности. Финансовое состояние в этом случае оценивается по показателям, характеризующим основные результаты хозяйствования, изменение активов, состав и структуру капитала. Оценкой финансовой результативности является прибыль, полученная от операционной деятельности, внереализационных действий, реализации имущества и т.п. Общий итог — полученная предприятием прибыль или убыток за отчетный период. [c.34]

В третьей модели предприятие представляется в виде сложной иерархической системы, тесно взаимодействующей с окружением. Ее основу составляет общая теория систем. Основополагающий вклад за рубежом был сделан А. Чандлером, П. Лоуренсом, Дж. Лоршем в нашей стране эти проблемы исследовались И.В. Блаубергом, Э.Г. Юдиным, В.В.Дружининым, В.Н. Садовским, В.Г. Афанасьевым и многими другими учеными, разрабатывавшими их по самым различным направлениям. [c.231]

Репозитории корпоративной ЭИС, использующей модельно-ориентированную технологию проектирования, в общем случае содержит метаинформацию базовой модели функциональности типовой системы (ссылочной модели в терминологии R/3), типовых моделей определенных классов ЭИС (референтных моделей в терминологии BAAN) и модели предприятий, получаемой на основе базовой или типовых моделей. [c.405]

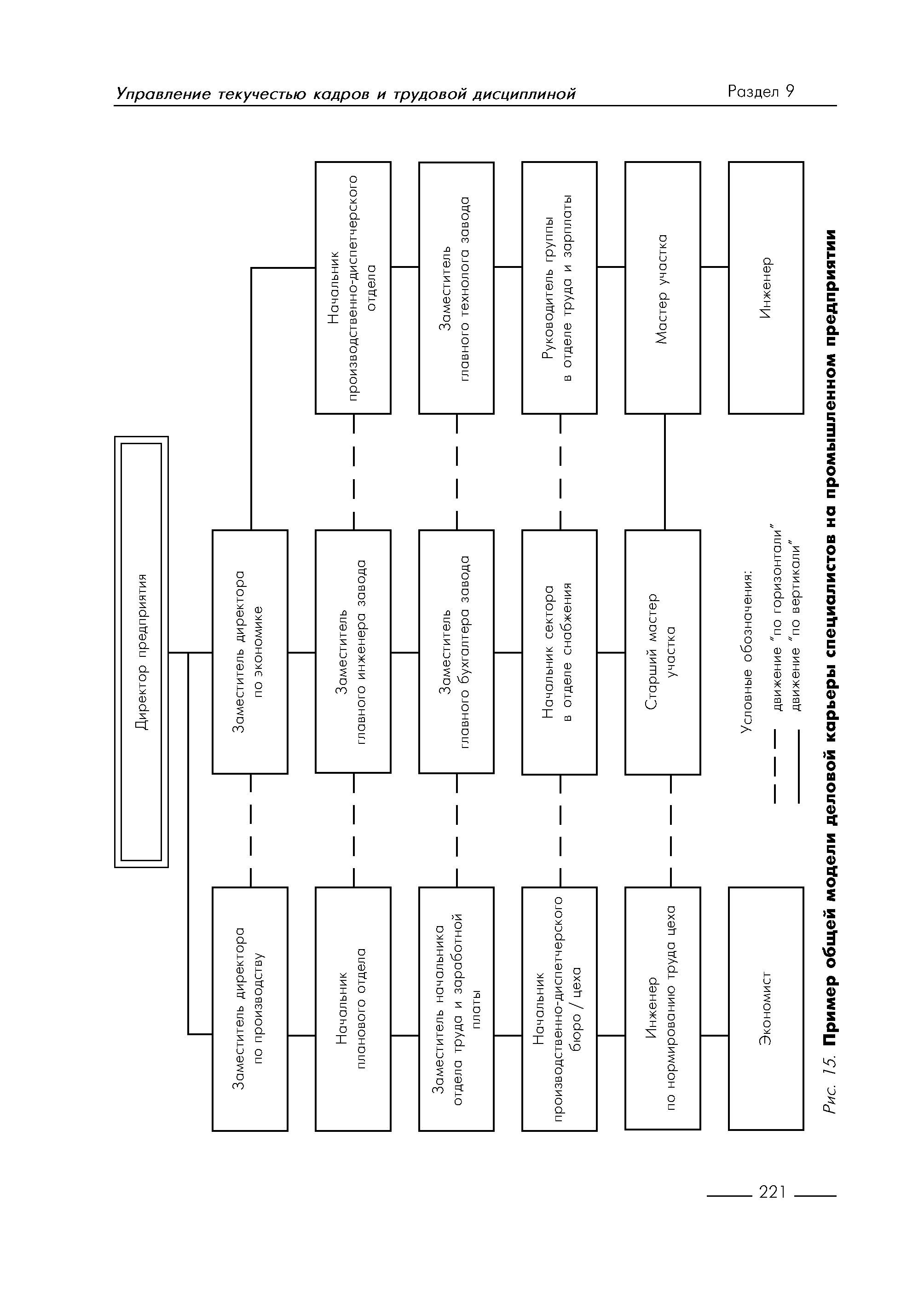

| Рис. 15. П ример общей модели деловой карьеры специалистов на промь ши енном предприятии |  |