Для оценки разброса затрат проекта используется предположение о том, что статистические показатели затрат подчиняются закону бета-распределения. При этом оценка затрат каждой задачи / определяется тремя показателями [c.206]

Гипотеза о том, что показатели затрат подчиняются закону бета-распределения, позволяет для каждой /-й задачи вычислить [c.206]

Бета-распределение. Множество возможных значений случайной величины, подчиняющееся бета-распределению, — замкнутый интервал. Поэтому наравне с равномерным распределением (которое являет- [c.253]

Для экзамена вам нужно знать, что есть несколько видов распределений вероятности, которые используются для записи информации относительно рисков. Вид распределения определяет тип информации, которую вы должны собрать в процессе интервью. Задачей данной книги не является рассмотрение распределения вероятности и связанных с этим вычислений. Запомните, что при количественном анализе риска используются непрерывные распределения вероятности. Согласно учебнику РМВОК непрерывные распределения включают в себя нормальное и логарифмически нормальное, треугольное, бета-распределение, равномерное распределение. Запомните также, что треугольное распределение основывается на пессимистичных, чаще всего, и оптимистичных оценках. Более подробно этот метод будет рассмотрен в 7 главе. Нормальное и логарифмически нормальное распределение используют среднее и стандартное отклонения. [c.238]

Моделирование произвольного бета-распределения на (0 1). ............................ 53 [c.51]

Моделирование произвольного бета-распределения на (0 1) [c.53]

Специальные методы моделирования показательного, нормального, произвольного гамма и бета распределений. [c.60]

Бета распределение Пессимистическая [c.74]

Среднее значение, сигма (среднеквадратичное отклонение) и дисперсию для каждой отдельной работы на основании формулы для данного вида распределения (треугольное, бета - распределение и так далее). [c.123]

Связь называется стохастической (вероятностной), если каждому значению факторного признака соответствует множество значений результативного признака, т.е. определенное статистическое распределение. Прим гром такой зависимости могут служить регрессионные уравнения, применяемые, например, при расчете бета-коэффициентов для анализа портфельных инвестиций. При построении регрессионной зависимости дается формализованное описание связи (б), представленной на рис. 3.2. [c.74]

Техника расчета необходимой прибыли аналогична той, которую мы использовали для отдельного проекта. Для каждой группы определяются компании-представители, чьи акции широко котируются. На основе их показателей находят бета для групп из этих показателей выводят необходимую прибыль на собственный капитал. Если взять данные о задолженности, то средняя взвешенная необходимая прибыль для группы определяется так же, как и в предыдущей части. Заметьте, что капитал распределяется или переносится на всю фирму на основе прибыли с поправкой на риск. Этот групповой подход представляет последовательную схему распределения капитала между группами с различной степенью риска. [c.434]

По сравнению с ценами на акции оцениваемое совокупное потребление изменяется плавно с течением времени. Представляется, что колебания потребления зачастую не совпадают с динамикой фондового рынка. Отдельные акции, по-видимому, имеют низкую или неустойчивую бету потребления. Более того, изменчивость потребления кажется очень незначительной для того, чтобы объяснить средние нормы доходности обыкновенных акций в прошлом, если не допускать чрезмерной антипатии инвесторов к риску". Эти проблемы могут отражать неудовлетворительность наших оценок потребления или, возможно, неудовлетворительность моделей, описывающих распределение индивидуумами своего потребления во времени. Видимо, еще не пришло время практического использования потребительской версии правила оценки долгосрочных активов. [c.181]

Вторая проблема расчета бета-коэффициента возникает, когда фирма реализует несколько инвестиционных проектов. Она особенно характерна для ситуации, когда компания проводит политику диверсификации (распределения по различным видам деятельности) своих инвестиций. В этом случае рекомендуется рассчитывать бета-коэффициент как для всего портфеля инвестиций, так и по каждому инвестиционному проекту. Бета-коэффициент используется совместно со стоимостной моделью фондового рынка, которая отражает взаимосвязь между уровнем риска инвестиций и требуемой нормой прибыли. Эта взаимосвязь может быть выражена формулой [c.298]

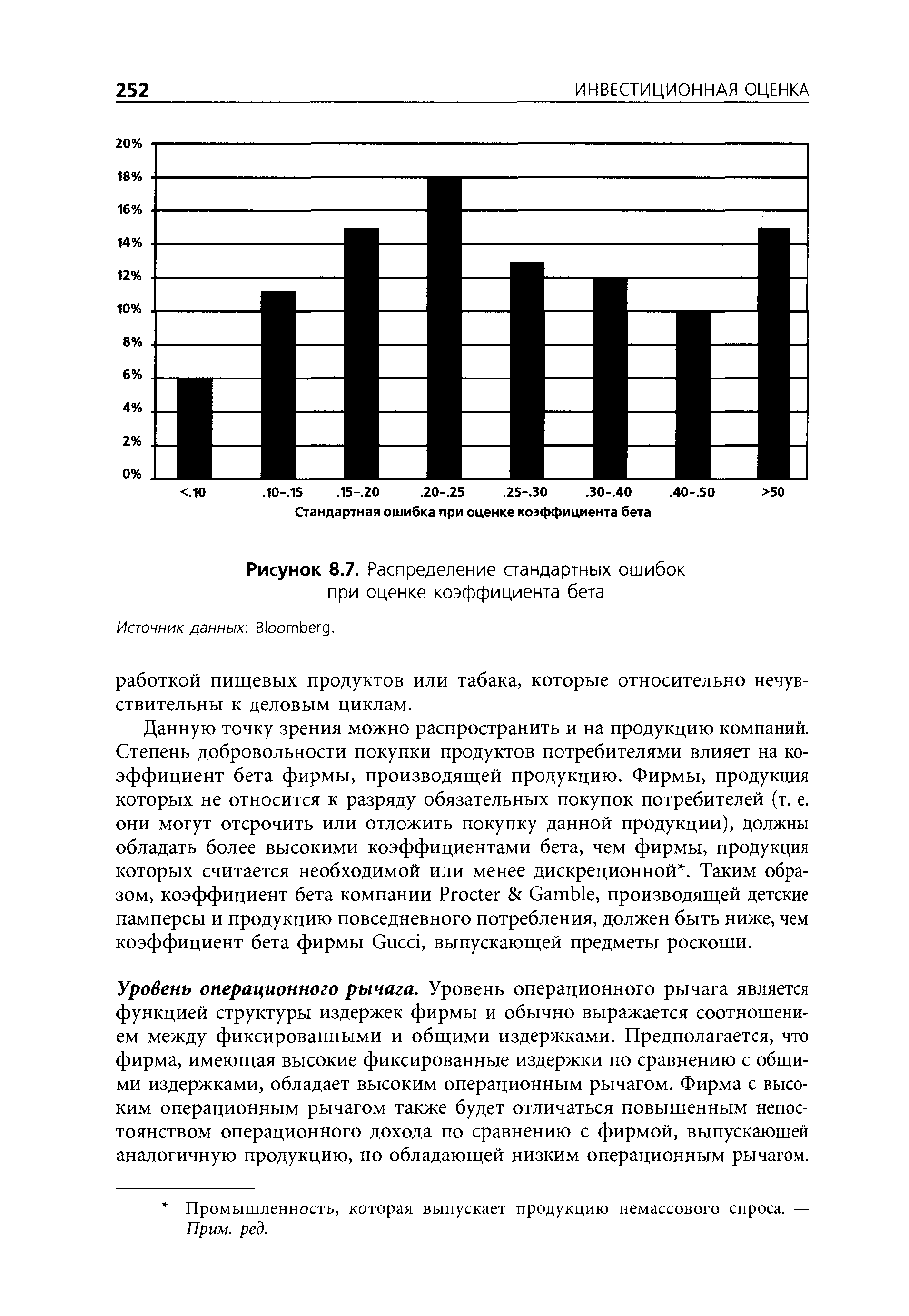

| Рисунок 8.7. Распределение стандартных ошибок при оценке коэффициента бета |  |

Поведение распределения для различных значений (3, когда а < 2, является важным для опционного ценообразования, которое будет рассмотрено в Главе 15. Вкратце, когда Р принимает экстремальные значения +1 или -1, левый (или правый) хвост обращается в нуль для соответствующих значений беты, а остающийся хвост сохраняет свои характеристики Парето. [c.199]

В таблице 15.2 С = 0.1, а Xo/F = 1.0. Поскольку Хо - цена исполнения, а F -форвардная цена, опцион имеет нулевую внутреннюю стоимость, аир могут изменяться. Уменьшение а приводит к повышению цены опциона, поскольку устойчивые распределения имеют более высокий пик в среднем, и, следовательно, более вероятно, что они, а не нормальное распределение, будут иметь нулевую внутреннюю стоимость. Когда a = 2.0, бета не оказывает никакого влияния. Однако для других значений беты цена повышается вместе с асимметрией. [c.221]

Это распределение называется бета-биномиальным. Среднее значение и дисперсия величины г равны соответственно [c.186]

Нам известно, что априорное распределение апостериорного среднего значения является бета-биномиальным следовательно, ожидаемая ценность выборочной информации равна [c.188]

Сюда снова входит интеграл линейных потерь, но на этот раз описываемых бета-биномиальным распределением. [c.188]

Связь называется стохастической (вероятностной), если каждому значению факторного признака соответствует множество значений результативного признака, т. е. определенное статистическое распределение. Примером такой зависимости могут служить регрессионные уравнения, применяемые, например, при расчете бета-коэффициентов для анализа портфельных инвестиций. [c.63]

Иными словами, в САРМ относительный риск отдельной ценной бумаги (бета) измеряется ковариацией доходов пенной бумаги с доходами рыночного портфеля, что показывает чувствительность доходов отдельной ценной бумага (или портфеля) к изменчивости доходов рыночного портфеля. Отсюда бета для рыночного портфеля равна единице, поскольку ковариация любого распределения с самим собой есть единица. Для любой ценной бумаги с риском (измеренным ковариацией) выше, чем риск рыночного портфеля, значение бета больше единицы и, напротив, для ценной бумаги с риском ниже риска рыночного портфеля бета меньше единицы. Именно разницей между доходом на отдельный актив (или портфель) и доходом рыночного портфеля объясняются прямая линейная зависимость между ожидаемым доходом от ценной бумаги и ее бета. [c.122]

Трудность объяснения значения САРМ состоит в том, что понятия риска и дохода являются вероятностными и риск связан с неопределенностью будущих доходов. Однако нередко большинство оценок среднего дохода и бета исчисляется на основе данных прошлых периодов (до 60 месяцев). Существует доказательство того, что будущие значения бета могут быть получены на основе ретроспективного анализа, но это будут лишь прогнозные оценки, которые позволяют определить относительные цены бумаг. Если смягчить предположение, что для всех инвесторов ожидание средней и распределение будущих доходов одинаковы, то информация, которая используется при формировании персональных ожиданий, будет.так же важна, как и информация, связанная с прогнозом по рынку в целом. Существует доказательство, что некоторые из традиционных бухгалтерских оценок риска, например таких, как финансовый [c.122]

Однако теоретики любят давать другое определение понятию инвестиционного риска. Они заявляют, что риск — это относительная неустойчивость ценной бумаги или портфеля, т.е. они неустойчивы относительно рынка ценных бумаг. Используя базу данных и статистические навыки, эти ученые с точностью подсчитывают бета-коэффициент акции (показатель ее относительной неустойчивости в прошлом) и на основе этих вычислений выстраивают таинственные теории инвестирования или распределения капитала. Однако в своем страстном желании оценить риск с помощью одной статистики они забывают фундаментальный принцип лучше быть частично правым, чем во всем ошибаться. [c.93]

Системы управления проектами PERT / время, PERT / затраты. Алгоритмы временного анализа сетевого графика. Оптимизация стоимости проекта. Сетевое планирование с учетом ресурсов. Анализ проектов со случайными продолжительностями выполнения работ. Бета-распределение и его параметры. Метод Монте-Карло. Математическая основа метода. Генерация случайных величин с заданным законом распределения. Вопросы определения параметров процесса методом Монте-Карло и представление результатов. Альтернативные стохастические графы. Графы с возвратами. Алгоритмы анализа стохастических графов. Моделирование проектов с учетом неопределенности. [c.103]

В случае двухточечных оценок эксперт определяет хт п и хтах Функция плотности бета-распределения имеет вид [c.122]

Среднее = (а + т + Ь) / 3 Дисперсия = [(Ь - а)2 + (т - а)(т - Ь)] /18 Бета - распределение с использованием приближенных оценок PERT [c.123]

Ограничения регрессионных коэффициентов бета. Значительная часть материала, помещенного в этом разделе, представляет собой обвинительный акт для регрессионных коэффициентов бета. В случае с компанией Boeing, самой большой проблемой была значительная стандартная ошибка коэффициента бета. В действительности, данная проблема не касается исключительно компании Boeing. На рисунке 8.7 представлено распределение стандартных ошибок для оценки коэффициента бета для американских компаний. [c.250]

Для большинства индивидуумов, которые обучены стандартной гауссовой статистике, идея бесконечных среднего или дисперсии кажется абсурдной или даже извращенной. Мы всегда можем вычислить дисперсию или среднее выборки. Как оно может быть бесконечным Еще раз повторим, что мы применяем частный случай, гауссову статистику, ко всем случаям. В семействе устойчивых распределений нормальное распределение - частный случай, который существует, когда а = 2,0. В этом случае математическое ожидание и дисперсия действительно существуют. Бесконечная дисперсия означает, что не существует "дисперсии совокупности", к которой стремится распределение в пределе. Когда мы берем выборочную дисперсию, мы делаем это, согласно гауссову предположению, как оценку неизвестной дисперсии совокупности. Шарп (Sharpe, 1963) говорил, что беты (в смысле современной теории портфеля (МРТ)) должны рассчитываться на основании ежемесячных данных за пять лет. Шарп выбрал пять лет, потому что этот период дает статистически значимую выборочную дисперсию, необходимую для оценки дисперсии совокупности. Пятилетний период статистически значим, только если лежащее в основе распределение является гауссовым. Если оно не является гауссовым и а < 2,0, выборочная дисперсия ничего не говорит о дисперсии совокупности, потому что дисперсии совокупности нет. Выборочные дисперсии, как ожидалось бы, будут неустойчивыми и не будут стремиться ни к какому значению, даже при увеличении объема выборки. Если а < 1,0, то же самое верно и для среднего, которое также не существует в пределе. [c.194]

Многочисленные исследования показывают, что доходности действительно не подчиняются гауссовому распределению, а описываются так называемыми распределениями с толстыми хвостами и высокими пиками. Общий класс этих распределений называется распределениями Псрето — Леей. Эти распределения реализуются на любых масштабах. Высокий пик распределения свидетельствует о наличии памяти- на рынке (и, следовательно, говорит о применимости технического анализа, см. часть IV). С другой стороны, толстые хвосты распредел ими определяют высокую вероятность появления на рынке событий от 4о" до бет, т.е. событий, отклоняющихся от средних на величину от 4 до б среднеквадратичных отклонении. Эти события легко могут быть найдены на любом масштабе. Так называемые крахи (или катастрофы, а также спекулятивные пузыри) на дневных или недельных графиках представляют собой именно такие события. Существенные провалы и всплески котировок, вызванные спекулятивным сбросом или скупкой бумаг (как говорят трейдеры, проливами и выносками ), достаточно часто встречаются на внутридневных графиках и на своем масштабе также являются событиями с большими сигма. На рис. 19.4 показано реальное распределение дневных доходностей индекса РТС и аппроксимирующее его нормальное распределение. [c.202]

Затем совокупный экономический капитал банка (который, как мы предпо ложили выше, в точности равен имеющемуся капиталу), должен быть условие распределен между источниками его возникновения, т. е. по направлениям де ятельности. В практике крупных зарубежных банков капитал, резервируемы против основных видов риска, обычно размещается по направлениям деятель ности пропорционально их внутренним коэффициентам бета, учитывающи№ как их собственный уровень риска, так и корреляцию с общим риском банка Вторую составляющую экономического капитала— средства, резервируемые t целях фондирования операций и покрытия балансовых рисков (8.17), — можнс не распределять по направлениям деятельности, если это затруднительно с методической точки зрения. Вместо этого рекомендуется пропорционально уве личить требуемую доходность на распределенный капитал, с тем чтобы оку пить стоимость резервов, выполняющих инвестиционные функции [62]. [c.568]