Заметим, что при применении контрольно-сопоставляющего счета 40 Выпуск продукции (работ, услуг) на счете немонетарного имущества 43 Готовая продукция учет ведется по нормативной себестоимости. Тогда в случае отражения признанных расходов на дебете операционно-результатного счета 90 Продажи (проводка дебет счета 90, кредит счета 43) и отражения отклонений (дебет счета 90, кредит счета 40) себестоимость реализованной продукции на счете 90 учитывается по фактическим затратам. [c.357]

Сопоставляющие операционно-результатные счета. В российском учете сложилась традиция, когда учет доходов и расходов от обычных (основных) видов деятельности и прочих доходов и расходов (кроме чрезвычайных) ведется на операционно-результат-ных счетах. По реализационным операциям в дебете и кредите операционно-результатных счетов отражаются одни и те же факты хозяйственной жизни, но в разных оценках, например, на кредите — по ценам реализации, а на дебете — фактическая себестоимость реализованной продукции. Такой подход позволяет путем сопоставления дебетового и кредитового оборотов выявить результат и перенести его на финансово-результатный счет. Прочие доходы и расходы, не связанные с реализационной деятельностью, не симметричны и на операционно-результатных счетах только накапливаются для сопоставления и выявления финансового результата. В российском учете используются два операционно-результатных счета, предназначенных для учета доходов и расходов [c.358]

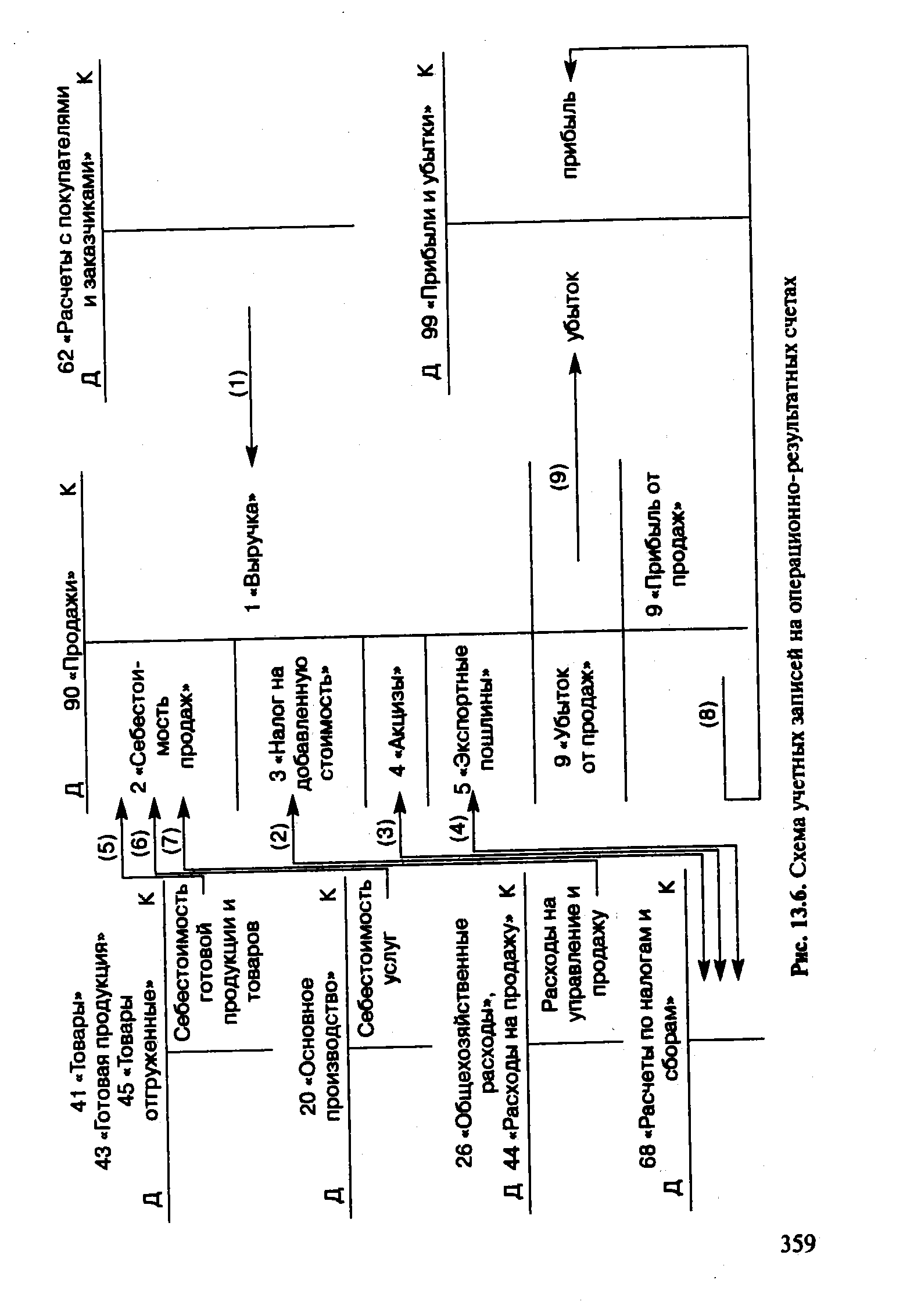

| Рис. 13.6. Схема учетных записей на операционно-результатных счетах |  |

На затраты содержания внепроизводственных объектов (клуба, общежития и т. д.) общехозяйственные затраты не распространяются. Затраты, учитываемые на счете 29 Обслуживающие производства и хозяйства , как правило, погашаются за счет выручки, полученной от предоставления непроизводственных услуг (как в нашем случае в операции 13). Понесенные затраты также переносятся на операционно-результатный счет 90 Продажи . [c.401]

Рассмотренный пример учета прямых и накладных затрат, косвенного распределения последних, формирования затрат на калькуляционных счетах не предусматривает выявления финансового результата (эта тема исследуется в параграфе, посвященном учету на операционно-результатных счетах). [c.401]

Финансовый результат на операционно-результатных счетах выявляется проводками [c.434]

При втором варианте учета выпуска готовой продукции используется операционно-результатный счет 37 Выпуск готовой продукции (работ, услуг) . Необходимым условием применения в учете данного счета является наличие на предприятии плановой или нормативной себестоимости готовой продукции, что обычно свидетельствует о наличии на предприятии системы нормативного учета. [c.316]

Учет реализации готовой продукции (работ, услуг) ведется на счете 46 Реализация продукции (работ, услуг) . Этот счет предназначен для отражения операций по реализации, выявления объема этих операций по количеству, качеству и стоимости реализованной продукции и доходов или потерь от реализации. Счет 46 называют нередко операционным счетом, но поскольку на нем учитываются не только операции реализации, но и выявляется финансовый результат от реализации, его по справедливости относят к операционно-результатным счетам, хотя он не имеет, как правило, сальдо на конец месяца. [c.322]

Операционно-результатные счета предусмотрены для обобщения информации об отдельных процессах хозяйственной деятельности предприятия, а также определения по каждому из них финансового результата. [c.218]

Перечень операционно-результатных счетов включает счет 90 Продажи и 91 Прочие доходы и расходы . По отношению к балансу данные счета являются активно-пассивными. Они закрываются по каждому отчетному периоду и потому не указываются в балансе. [c.218]

Рассмотрим природу операционно-результатных счетов. [c.218]

Рассмотрим структуру операционно-результатных счетов на примере счета 90 Продажи . [c.220]

В отличие от операционно-результатных счетов по счету 99 Прибыли и убытки может иметь место дебетовый (убыток) или кредитовый (прибыль) остаток. Прибыль образуется в случае, когда сумма оборота по кредиту данного счета превышает сумму оборота по дебету счета в обратном случае — убыток. [c.223]

Операционно-результатные счета (А-П) сч. 90,91 [c.95]

На операционно-результатных счетах по дебету и кредиту отражаются одни и те же факты хозяйственной деятельности, но в разных оценках. [c.106]

Структура операционно-результатных счетов Дебет Кредит [c.106]

В конце отчетного года производят закрытие операционно-результатных счетов, т. е. списывают сальдо по всем субсчетам счетов 46 Реализация , 47 Внутрисистемный отпуск товаров, работ и услуг на счет 99 Прибыли и убытки валовых доходов (разницы между суммой, вырученной от реализации товаров, тары, работ и услуг, и покупной — учетной стоимостью и налогом с оборота). На счет 99 в конце года списывают издержки обращения и расходы на содержание аппарата управления, учтенные (в течение года) на соответствующих субсчетах счета 44 Издержки обращения . [c.277]

По окончании отчетного периода накопленные суммы затрат списываются с кредита затратных счетов в дебет операционно-результатного счета 46 - Реализация продукции, товаров, услуг . При многопрофильной деятельности предприятия для раздельного учета доходов и расходов производства, торговли и услуг к счету 46 целесообразно установить субсчета 46.1 - Реализация продукции 46.2 - Реализация товаров 46.3 - Реализация услуг . [c.334]

Экономическая эффективность каждого производственно-хозяйственного процесса определяется соотношением затрат и результатов. Последовательное проведение в жизни принципа социалистического хозяйствования — добиваться больших результатов при наименьших затратах — требует повсеместного контроля над мерой соотношения затрат и результатов по каждому процессу. Для этого необходима развитая система операционно-результатных счетов, которые могут быть встроены в систему учета каждого производственно-хозяйственного процесса как счета-экраны. [c.269]

Примером операционно-результатного счета является счет Pea лизация . Этот счет предназначен не только для учета реализации продукции, но и для определения результата реализации. Для этого в нем применяются, как было сказано на стр. 76, две оценки в дебете счета отражаются фактическая себестоимость реализованной продукции и расходы, вызванные реализацией, а в кредите — реализованная стоимость той же продукции, исчисленная по уста новленным государством оптовым ценам. Сальдо счета Реализа ция показывает результат реализации. [c.85]

Строение операционно-результатного счета Реализация приведено в табл. 41 на стр. 76. [c.85]

Что отражают на операционно-результатных счетах [c.115]

Кредитовое сальдо по счету Реализации покажет сумму прибыли от реализации продукции, а дебетовое — сумму убытка. Это сальдо списывается на счет Прибылей и убытков (при наличии прибыли — Д-т сч. Реализации и К-т сч. Прибылей и убытков, а если будет убыток от реализации, то—-Д-т сч. Прибылей и убытков и К-т сч. Реализации). После этих записей счет Реализации закрывается , так как он сыграл свою роль—обеспечил выявление прибыли или убытка от операций, связанных с реализацией продукции, поэтому он называется операционно-результатным счетом. [c.119]

Реализация продукции в снабженческо-сбытовых организациях отражается на пассивном (операционно-результатном) счете Реализации по статье Реализация товаров оптом (включая транзит с участием в расчетах) . На счете Реализации записывается продажа продукции в дебете отражается покупная (оптовая, учетная), а в кредите — продукция по ценам реализации с включением наценки и скидки. Превышение суммы по кредиту над суммой по дебету означает валовой доход от реализации продукции. [c.96]

В течение отчетного года финансовый результат определяется без бухгалтерских записей следующим образом. Сначала определяется сумма валового дохода за месяц (квартал) путем вычитания из суммы оборота по кредиту суммы оборота по дебету счета Реализации (Внутрисистемного отпуска товаров, работ и услуг). Из общей суммы валового дохода вычитается сумма издержек обращения, за исключением суммы издержек обращения на остаток нереализованной на конец месяца (квартала) продукции, полученной на основе специального расчета. В результате этого и определяется прибыль от реализации и внутрисистемного отпуска продукции. Чтобы получить окончательный финансовый результат от реализации и отпуска продукции, нужно к полученной указанным путем сумме прибыли от реализации и отпуска прибавить сумму внереализационных доходов и вычесть из нее сумму внереализационных расходов и потерь. Обычно это оформляется в виде соответствующей справки (расчета). При составлении годового баланса и отчета операционно-результатные счета закрываются счетом Прибылей и убытков. Валовой доход относится в кредит счета Прибылей и убытков, при этом дебетуются счета Реализации и Внутрисистемного отпуска товаров. Годовая (итоговая) сумма издержек обращения и управленческих расходов относится в дебет счета Прибылей и убытков и в кредит счета Издержек обращения. При этом к общей (годовой) сумме издержек обращения прибавляются расходы по завозу на остаток нереализованной продукции на начало года и из этой суммы исключаются расходы по завозу. на остаток нереализованной продукции на конец отчетного периода. [c.226]

Для обобщения информации о перечисленных процессах, а также для выявления финансовых результатов от реализации основных средств предназначен в Плане счетов операционно-результатный счет 47 Реализация и прочее выбытие основных средств . [c.60]

Несмотря на существенные различия отражаемых на счетах объектов, они имеют общие признаки и свойства, что позволяет классифицировать их по назначению и структуре по следующим группам основные счета, регулирующие счета, операционные счета, финансово-результатные счета. [c.88]

Основным элементом системы формирования финансового результата определен сопоставляющий финансово-результатный счет 99 Прибыли и убытки (рис. 13.7). Многие исследователи включают финансово-результатные счета в состав операционных сопоставляющих счетов, другие оспаривают это мнение, сохраняя за счетом счетов , вершиной счетоводства самостоятельный группировочный признак. При этом не исключается классификация счета 99 Прибыли и убытки как счета, имеющего несколько назначений 1) накопление и вывод финансового результата 2) фондовый — в промежуточном балансе при кредитовом сальдо 3) контрарный, контрпассивный — в промежуточном балансе при дебетовом сальдо. [c.361]

Е. Е. Сивере еще в 1915 г. осуществил весьма детальную классификацию счетов, обозначив в этом направлении тенденции, господствующие в СССР в 30-40-х годах XX в. Его классификация включала вещественные счета, которые делились на основные и переходные (калькуляционные, т. е. заготовок, сооружений, производства) и личные счета, в том числе предпринимательского капитала (основные и переходные или результатные) и ссудного капитала (счета лиц и учреждений и счета кредитных запасов). Для своего времени эта классификация была большим достижением, в ней выделялись калькуляционные и результатные счета, причем автор не смешивал эти счета в одной группе операционных счетов, и как справедливо замечено в [109. С.267], что по ошибке делают в ряде случаев еще и сейчас. Отличительной особенностью калькуляционных счетов от операционных, которая сближает их с имущественными счетами, следует признать периодичность их применения учет на калькуляционных счетах, как и на имущественных, ведется в течение отчетного периода, а на операционных — по его завершении. [c.363]

Операционные si Финансово- — результатные счета Прибыли и убытки [c.199]

В группе сопоставляющих счетов представлены операцион-но-результатные счета и финансово-результатные счета. [c.218]

Финансово-результатные счета представлены счетом 99 Прибыли и убытки . Он так же, как и операционные счета, является активно-пассивным счетом и объединяет в себе более широкий спектр хозяйственных операций, оказывающих влияние на финансовые результаты экономического субъекта, а именно [c.221]

Сопоставляющие счета (см. п. 6 схемы 4) предназначены для получения показателей, отражающих финансовые результаты отдельных хозяйственных процессов или всей хозяйственной деятельности предприятия. Показатели определяются сопоставлением записи по дебету и кредиту счетов. Эти счета отражают результаты работы предприятия, т. е. позволяют оценить эффективность использования руководством имеющихся в его распоряжении ресурсов. Эти две задачи решаются с помощью двух групп бухгалтерских счетов операционно-результатных и финансово-результатных. [c.106]

Даже самая совершенная система отчетности не поможет, если нет масштаба сравнения, по которому можно определить, положительными или отрицательными являются достигнутые результаты. Сравнение с фактическими данными за прошлый период непригодно в нашей новой системе управления уже потому, что мы ранее не имели результатного счета для структурных подразделений нашего предприятия и не вели операционных счетов. Кроме того, сравнение с прошлыми периодами является признаком пассивного административного подхода. Предпринимательская деятельность предполагает четкую формулировку целей и тенденций развития с тем, чтобы дать им шанс на осуществление. Поэтому любой вариант контроллинга базируется на планировании, т.е. задании плановых показателей, с которыми сравниваются фактические данные, на твердо установленные отчетные периоды. Сравнение запланированных показателей с фактическими — ядро концепции контроллинга. Лишь благодаря ему отчетность становится составной частью системы управления, поскольку отклонения, исчисляемые путем сравнения запланированных показателей с фактическими, являются основой для выявления причин и последующего принятия соответствующих мер. [c.75]

Счет "Реализация продукции (работ, услуг)" относится к операцион-но-результатным счетам. По дебету этого счета показываются полная себестоимость реализованной продукции и финансовый результат, если от реализации продукции получена прибыль, а также налог на добавленную стоимость. [c.72]

Для учета доходов и расходов от реализации основных средств используется счет 47 - Реализация основных средств , который по функции совершенно аналогичен известному уже нам счету 46 - Реализация продукции, товаров и услуг . Счет 47, также как и счет 46 является операционно-результатным и служит для определения финансового результата от реализации основных средств - прибыли или убытка. [c.295]

Они выделили и дали общую характеристику счетов порядка и метода, под которыми понимали регулирующие, распределительные, калькуляционные,, операционные и результатные счета . [c.65]

Для отражения операций план счетов должен предусматривать три ряда счетов вещные (материальные) — R, операционно-результатные — у, финансово-результатные — х [115, с. 121]. [c.83]

Учет реализации продукции ведется на операционном, активно-пассивном, оценочно-результатном счете 90 Продажи . [c.316]

Для учета реализации продукции в бухгалтерском учете используется синтетический счет 90 "Продажи". Этот счет является активно-пассивным и операционно-результатным. По дебету этого счета учитывается себестоимость реализованной продукции и все другие расходы, покрываемые из выручки от реализации, а по кредиту — только выручка от реализации продукции. Результат от реализации продукции ежемесячно, в виде прибыли или убытка, списывается на счет 99 "Прибыли и убытки". На конец месяца этот счет остатка иметь не должен (за исключением сельскохозяйственных предприятий). [c.261]

Операционно-результатные счета могут иметь либо кредитовое либо дебетовое сальдо. При наличии кредитового сальдо они яв ляются пассивными счетами, а при наличии дебетового сальдо — активными. [c.85]