Остальные затраты на добычу нефти и газа предварительно учитываются по цехам и внутрицеховым структурным подразделениям основного и вспомогательного производства и на собирательно-распределительных счетах накладных (цеховых и общепроизводственных) расходов, а затем переносятся на соответствующие статьи рассматриваемого субсчета основного производства. [c.172]

Для учета цеховых расходов предназначается собирательно-распределительный счет Цеховые расходы . [c.175]

Накладные расходы административно-хозяйственные и прочие накладные расходы, которые учтены на собирательно-распределительном счете и отнесены на эту статью согласно распределению по назначению (см. 16). [c.210]

Следует отметить, что в промышленных предприятиях, в том числе и нефтегазодобывающих и газопромысловых управлениях и на нефтеперерабатывающих заводах, на счет Вспомогательное производство непосредственно относятся не только основные затраты, но и цеховые расходы вспомогательных цехов. На счете Цеховые расходы они не отражаются. В управлениях буровых работ, как мы видели, накладные расходы предварительно учитываются на одноименном собирательно-распределительном счете (по каждому цеху вспомогательного производства). [c.217]

Синтетический учет общепроизводственных расходов ведется на собирательно-распределительном счете Общехозяйственные расходы , на дебете которого дается суммирование этих [c.203]

УЧЕТ ИЗНОСА (АМОРТИЗАЦИИ) ОСНОВНЫХ СРЕДСТВ. Амортизационные отчисления определяют исходя из действующих норм амортизационных отчислений, централизованно устанавливаемых соответствующими государственными органами. Поскольку амортизация основных средств есть перенесение части их стоимости на стоимость создаваемой продукции (работ, услуг), то учет амортизационных отчислений означает отнесение соответствующих сумм начисленной амортизации основных средств на счета учета затрат (как правило, это собирательно-распределительные счета 25 Общепроизводственные расходы и 26 Общехозяйственные расходы ) в корреспонденции с кредитом счета 02. [c.482]

Традиционный для нас калькуляционный вариант в течение отчетного периода по дебету счетов учета затрат на производство (20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счета 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются калькулируется полная фактическая себестоимость готовой продукции. [c.498]

Распределительные счета используются для учета расходов, которые нельзя в момент их оплаты или начисления отнести на объекты учета затрат и калькуляции. Они делятся на собирательно-распределительные и бюджетно-распределительные. [c.92]

В течение отчетного периода на дебете собирательно-распределительных счетов отражают затраты, подлежащие распределению, а при составлении калькуляций их полностью распределяют и присоединяют к затратам производства путем списания с кредита этих счетов. Таким образом, в формировании баланса они не участвуют, так как эти счета не имеют остатка на конец отчетного периода. Однако они могут быть названы активными счетами, так как на них учитывают затраты средств на организацию и управление производством. К ним относятся счета Общепроизводственные расходы и Общехозяйственные расходы . Ниже приводится схема собирательно-распределительного счета. [c.92]

В группу собирательно-распределительных счетов в современных условиях многопрофильных организаций можно отнести также счет Расходы на продажу . На этом счете собираются коммерческие расходы, связанные с реализацией готовой продукции и издержки обращения, связанные с торгово-сбытовой деятельностью организации, которые подлежат также распределению и включению в полную себестоимость реализованной продукции и товаров. [c.92]

Бюджетно-распределительные счета предназначены для учета расходов и доходов, относящихся к будущим отчетным периодам, а также источники покрытия расходов относящихся к данному отчетному периоду, но еще фактически не произведенных. К таким счетам относятся счета Расходы будущих периодов , Доходы будущих периодов , Резервы предстоящих расходов . [c.92]

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете -25 Общепроизводственные расходы , а аналитический - в специальных ведомостях по каждому цеху в разрезе статей сметы. [c.315]

Операционные распределительные счета используются для накопления отдельных видов затрат и распределения их по отчетным периодам, центрам ответственности и носителям затрат. Они подразделяются на распределительные по периодам (бюд-жетно-распределительные), собирательно-распределительные и контрольно-распределительные. [c.350]

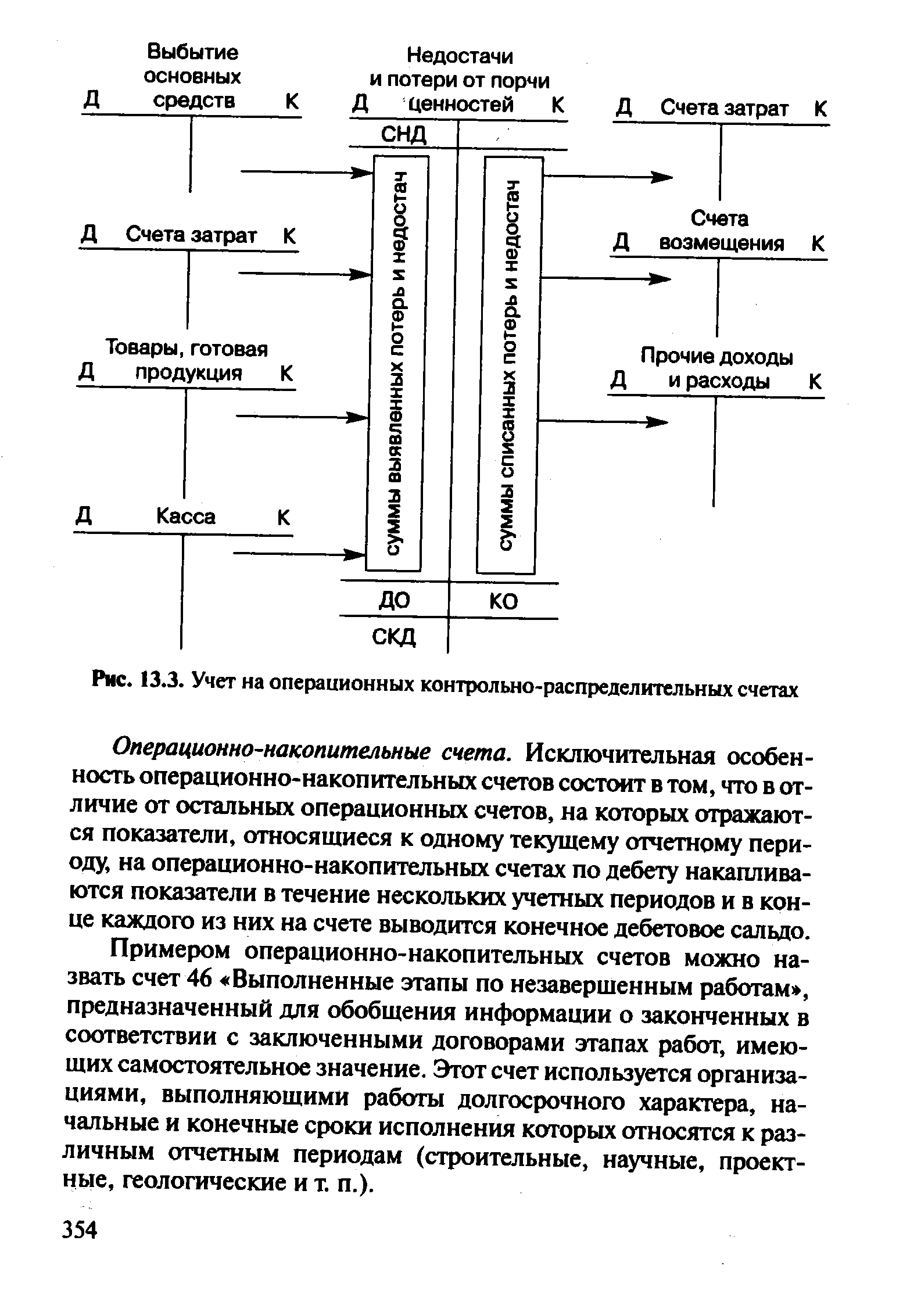

К операционным контрольно-распределительным счетам относится счет 94 Недостачи и потери от порчи ценностей , предназначенный для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. [c.353]

| Рис. 13.3. Учет на операционных контрольно-распределительных счетах |  |

Бухгалтерский учет затрат на счетах ведется в два этапа. На первом прямые затраты учитываются на калькуляционных счетах, а накладные — на собирательно-распределительных счетах. [c.389]

Накладные затраты первоначально группируются на собирательно-распределительных счетах [c.389]

На втором этапе учета затрат и калькулирования себестоимости (табл. 15.3) накладные затраты, накопленные на собирательно-распределительных счетах 25 и 26, переносятся на калькуляционные синтетические счета 20 и 23. Собирательно-распределительные счета закрываются (оборот по дебету и кредиту счетов выравнивается). Одновременно на счетах аналитического учета формируются показатели по объектам калькулирования (изделие А, изделие В, ремонт станка С-15, ремонт станка К-28). [c.395]

Счета Общепроизводственные расходы и Общехозяйственные расходы относятся к активным операционным счетам, они являются собирательно-распределительными счетами, поскольку учтенные на их дебете расходы периодически распределяются между отдельными видами произведенной продукции. [c.243]

При механизации и автоматизации учета с использованием компьютерной техники составляются ведомости по своду затрат на производство оборотные ведомости по отдельным калькуляционным и собирательно-распределительным счетам сводная оборотная ведомость о производственных затратах, себестоимости продукции и незавершенном производстве. [c.249]

Группа 1.1.1.2.3 представлена финансово-распределительными счетами, на которых регистрируются капитализируемые расходы и доходы, ибо согласно принципу идентификации в данном отчетном периоде может быть показана только та часть расходов, благодаря которой были получены доходы, и только та часть доходов, которая получена благодаря расходам, относящимся к данному отчетному периоду. В первом случае говорят о расходах будущих периодов, во втором — о доходах будущих периодов. Те и другие результаты могут учитываться или на одном счете, тогда возникает переменное сальдо, или на двух счетах, тогда один счет (Расходы будущих периодов) имеет дебетовое сальдо и показывается в активе баланса, а другой (Доходы будущих периодов) имеет кредитовое сальдо и показывается в пассиве баланса. [c.309]

Из всех известных счетов счет Убытки и прибыли самый загадочный. В сущности, он дополнительный к счету Уставный фонд или к счету Дополнительный фонд . (Результаты хозяйственной деятельности вместо того, чтобы увеличивать или уменьшать фонды, предпочитают выделить на отдельный счет.) По нашей классификации его следует отнести к номинальным дополнительным счетам (группа — 1.2.2.1), однако по традиции его относят к прямым реальным счетам (группа — 1.2.1.1). На практике очень часто его применяют как собирательно-распределительный счет, на котором формируют финансовый результат, а затем по решению собственников этот результат распределяется согласно процедуре реформации, для дальнейшего использования (группа (1.1.1.1.2.2). Таким образом, почти любой счет можно отнести к одной или нескольким группам. [c.313]

При проверке Томской области было выявлено, что крупнейшее предприятие, находящееся на территории области, — ОАО Томск-нефть — длительное время нарушает установленный порядок зачисления регулирующих налогов, направляя напрямую платежи в областной бюджет, минуя распределительный счет органов федерального казначейства. [c.315]

Территориальное управление федерального казначейства и Госналогинспекция по Томской области неоднократно ставили перед ОАО Томскнефть вопрос о необходимости зачисления в полной сумме регулирующих налогов на распределительный счет и информировали об этом Главное управление федерального казначейства Министерства финансов России, однако по этим обращениям меры акционерным обществом не принимались. [c.315]

Распределительные счета несут прежде всего контрольную функцию в формировании отдельных расходов и соблюдении установленной по ним сметы, а также используются в целях обоснованного распределения между отдельными видами продукции (работ, услуг) для полного исчисления их фактической себестоимости. [c.208]

Структура распределительных счетов включает две группы счетов собирательно-распределительные и контрольно-распределительные. [c.208]

В литературе контрольно-распределительные счета чаще называют бюджетно-распределительными счетами, что представляется недостаточно правильным, поскольку к бюджету счета, входящие в данную подгруппу, никакого отношения не имеют. [c.208]

Состав собирательно-распределительных счетов включает прежде всего счета по управлению и обслуживанию производства и сбыта 25 Общепроизводственные расходы , 26 Общехозяйственные расходы , 44 Расходы на продажу и др. Содержание этих счетов будет рассмотрено подробно в главе 6. Остатка на конец месяца указанные счета не имеют и в балансе они отсутствуют. [c.209]

Списание учтенных в течение месяца по дебету собирательно-распределительных счетов расходов осуществляется в конце месяца на конкретные виды продукции через установленную базу распределения. Порядок распределения общепроизводственных расходов и других аналогичных расходов из группы собирательно-распределительных счетов между отдельными объектами учета регулируется соответствующими нормативными актами. [c.209]

Контрольно-распределительные счета обеспечивают контроль за обоснованностью распределения расходов и доходов между отчетными периодами. [c.209]

Состав контрольно-распределительных счетов представлен [c.209]

Отдельную группу расходов формируют расходы на обслуживание и управление основным и вспомогательным производствами. Учет их ведется на двух собирательно-распределительных счетах 25 Общепроизводственные расходы и 26 Общехозяйственные расходы . [c.271]

Отпуск материалов на содержание и эксплуатацию оборудования, общецеховые и общезаводские нужды есть расходы по обслуживанию и управлению производством. Формирование их осуществляется по дебету активных собирательно-распределительных счетов 25 Общепроизводственные расходы и 26 Общехозяйственные расходы . [c.273]

В текущем учете расходы по продаже, осуществляемые за счет грузоотправителя, в том числе поставщика, собираются на отдельном активном собирательно-распределительном счете 44 Расходы на продажу . [c.292]

Пятая операция. Предприятие приняло к оплате расходы транспортной организации, связанные с отгрузкой продукции покупателям, — 10000 руб. Это расходы по сбыту, составляющие часть коммерческих расходов предприятия-грузоотправителя. Они формируются на активном собирательно-распределительном счете 44 Расходы на продажу . В то же время на указанную выше сумму у данного предприятия возникли обязательства перед транспортной организацией. Это кредиторская задолженность и потому она как источник заемных средств должна быть показана по кредиту счета 76 Расчеты с разными дебиторами и кредиторами . [c.302]

Распределительные счета подразделяются на две группы собирательно-распределительные и бюджетно-распределитель-ные счета. [c.111]

Собирательно-распределительные счета используются для учета расходов, которые в момент их совершения невозможно отнести сразу на определенную произведенную или реализованную продукцию. В конце месяца эти расходы относят на конкретный вид продукции в соответствии с принятой методикой. К этой группе счетов относятся счета 25 Общепроизводственные расходы , 26 Общехозяйственные расходы , 43 Коммерческие расходы и др. [c.111]

Синтетический учет общепроизводственных расходов ведется на собирательно-распределительном счете Общепроизводственные расходы , на дебете которого дается суммирование этих расходов, а на кредите — распределение по назначению. В аналитическом учете они подразделяются на отдельные статьи, номенклатура которых так же, как и цеховых расходов, устанавливается инструк- [c.175]

Операционные собирательно-распределительные счета (25 Общепроизводственные расходы , 26 Общехозяйственные расходы ) предназначены для накопления затрат, подлежащих распределению (дебет счета), в местах их возникновения по видам и статьям и переноса накопленных затрат (кредит счета) для включения в себестоимость на калькуляционные или операционно-ре-зультатные счета. На таких счетах учитываются показатели, относящиеся только к текущему отчетному периоду. Начальное и конечное сальдо на них отсутствует, счет открывается в течение отчетного периода и закрывается в конце. В западном учете их относят к временным (переменным или транзитным) счетам. [c.353]