Счета капитала предназначены для отражения средств собственника, вложенных в фирму. Собственный капитал имеет постоянный характер, и сальдо всегда отражается в балансе. Исключение составляют счета Изъятие капитала и Вложение капитала , они могут закрываться при реформации баланса. [c.30]

В отличие от текущих трансфертов капитальные трансферты в СНС отражаются в счете капитала. Счет капитала представляет новое дополнение к финансовому счету. [c.702]

Введение в бухгалтерскую динамическую практику счета Капитала позволило преобразовать уравнение двойственности из формы ликвидационного баланса в форму баланса имущественного положения. На момент создания предприятия (начало кругооборота капитала) балансирующее уравнение приобрело вид [c.67]

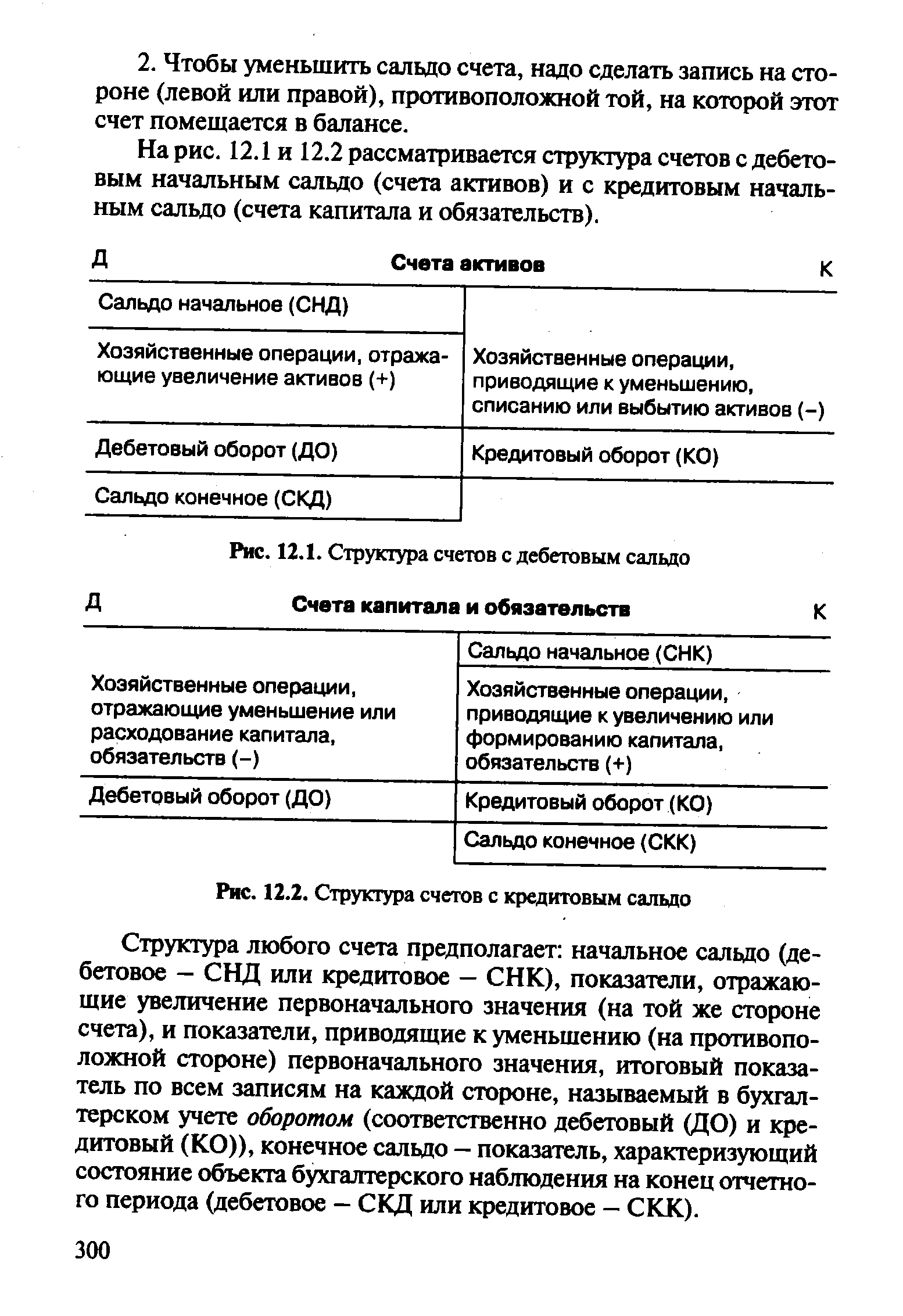

На рис. 12.1 и 12.2 рассматривается структура счетов с дебетовым начальным сальдо (счета активов) и с кредитовым начальным сальдо (счета капитала и обязательств). [c.300]

| Рис. 12.1. Структура счетов с дебетовым сальдо Счета капитала и обязательств |  |

При контрарном регулировании показателей на счетах капитала и обязательств основной показатель находится в кредите счетов источников, а регулятив помещается в дебете уточняющего счета. Такие контрарные счета называются контрпассивными (против счета источника). В новом (2001 г.) Плане счетов примером контрпассивного счета можно признать счет 81 Собственные акции (доли) . [c.310]

В разделе 12.1 установлено, что счета активов имеют сальдо (начальное и конечное) по дебету, а на счетах капитала и пассивов сальдо находится по кредиту. На счетах доходов и расходов, [c.310]

Дебетовое сальдо имеют также контрарные счета, уточняющие оценку показателей на счетах капитала и обязательств (контрпассивные), а регулятив на контрактивных счетах, уточняющих оценку показателей на счетах активов, располагается по кредиту счета, т. е. такие счета имеют кредитовое сальдо, [c.311]

Сальдо конечное по счетам капитала или обязательств равно нулю, если [c.319]

В России, наоборот, классификация бухгалтерских счетов всегда выступала предметом детального исследования. Первая российская классификация счетов на личные (корреспонденты) и безличные (делятся на имущественные, включая счет капитала, и результатные, или, как их называл ее автор, — приращений и уменьшений) принадлежит одному из основателей русской бухгалтерской школы К. И. Арнольду. [c.363]

Активы организации сформировались за счет капитала собственника (как взносов участников, так и реинвестированного капитала) и сложившихся на конец отчетного периода долговых обязательств. [c.379]

Выше было установлено, что увеличение на счетах активов и расходов отражается по дебету, а уменьшение или выбытие на этих счетах показывается по кредиту. На счетах капитала, обязательств и доходов, наоборот, увеличение показывается по кредиту счета, а уменьшение или использование — по дебету. [c.381]

Третий тип хозяйственных операций (третий квадрант учетных координат) характеризует одновременные и равновеликие уменьшения в составе экономических ресурсов (активов) и их источников (капитала и обязательств) таким образом, что общая сумма имущества и общая сумма источников его образования (валюта баланса) уменьшаются в одинаковых размерах. Отражение — по кредиту счета актива и дебету счетов капитала и обязательств. [c.383]

На основании данных баланса на начало отчетного периода открываются постоянные счета с явно выраженным сальдо. Данные статей баланса, расположенные в левой его стороне (активы), переносятся как начальное сальдо на левую сторону (в дебет) счетов активов, а данные, отраженные на правой стороне баланса (в российской интерпретации — в пассиве), помещаются на правую сторону (в кредит) счетов капитала и обязательств. [c.488]

Акции (привилегированные или обыкновенные) могут иметь или не иметь номинальную стоимость, в зависимости от положений учредительного договора. При выпуске акций с номинальной стоимостью счет Обыкновенные или привилегированные акции кредитуется на номинальную стоимость акций, а превышение стоимости размещения над номинальной стоимостью записывается как добавочный капитал по кредиту счета Капитал , уплаченный сверх номинальной стоимости. [c.152]

В счете Капитала скажешь [c.101]

Т. е. счет изделий из серебра должен счету Капитала. Автор в этой и последующей статьях не повторяет название счета Капитал . [c.135]

Это указывает на то, что Мемориал не подытоживался. Журнал и Главная книга заполнялись по единому измерителю. Поскольку курсы различных монет колебались, валютные разницы следовало бы отражать на специальном счете. У Пачоли эти разницы непроизвольно откладываются на счете Капитала, вследствие чего финансовые результаты, полученные от хозяйственной деятельности, смешиваются с результатами, вытекающими из конъюнктурных факторов. До конца эта проблема не решена в учете и до сих пор. Например, действующие системы счетов не позволяют ответить на вопрос какая доля сальдо счета Прибылей и убытков получена вследствие изменения объема реализации готовой продукции, а какая — в результате изменения цен. [c.143]

Пачоли пишет об общем счете капитала товарищества, однако эта запись указывает на открытие счетов каждому члену товарищества (пайщику). [c.145]

Л. Пачоли предусматривает следующие особенности открытие товарищества не предполагает, как это принято сейчас, дебетовать счет Расчеты с учредителями и кредитовать счет Капитала. Вместо этого предполагается регистрация реальных взносов участников товарищества в капитал, [c.145]

Одно из редких упоминаний недвижимости. Если она отмечена в счете Капитала, то, по всей видимости, ее стоимость должна была быть представлена и в активе как капитализированный расход. [c.162]

Т. е. кредитовать счет капитала. [c.167]

Это выражение доказывает, что Пачоли понимал прибыль как составляющую часть счета Капитал. Однако процедура ее выявления в Трактате не доведена до логического завершения. По методу Пачоли остатки товаров, выявленные при инвентаризации, приходуются на счет Капитала, что по сути верно, но не позволяет определить прибыль. В развитие идей Пачоли предлагаем приходовать остатки на счет Прибылей и убытков для выявления реальной прибыли. Счет Прибылей и убытков в завершении отчетного периода закроется на счет Капитала, и логика Пачоли, таким образом, не будет нарушена. [c.292]

Счет Прибылей и убытков, в свою очередь, закрывался на счет Капитала, и возникал заключительный баланс [c.294]

Убедившись из этого счета (Прибылей и убытков. — Авт.) в своей выгоде или убытке, перейдешь к закрытию счета переносом остатка на счет Капитала. Для этой цели отыщешь инвентарь, в котором, в начале твоей торговли было записано тобой все имущество (глава 34). Следовательно, подведение итогов осуществлялось заключительной записью [c.294]

Дебет счета Прибылей и убытков Кредит счета Капитала [c.294]

Появление счета собственного капитала ...означало возникновение двойной бухгалтерии, и не случайно итальянец ди Пие-тро называл этот счет краеугольным камнем всей учетной системы. Он, очевидно, был первым, кто строго разделил собственника и предприятие.. ..У Пиетро счет Капитала — это как бы кредиторская задолженность предприятия, фирмы собственнику [Цит. 109. С. 73]. М. де ла Порт включил счет Капитала во французскую модель счетоводства (1685 г.) как источник образования собственных средств предприятия. [c.63]

Другие ведут отдельный счет чрезвычайных операций и заносят в нею доходы, расходы, подарки, которые они дают или получают1. Они ведут этот счет (страницами ) Дать и Иметь и сальдируют его в конце года, определяя убыток или прибыль. Результат относится на счет Капитала, как ты это поймешь в главе о закрытии счетов. По правде, счет домашних расходов совершенно достаточен для регистрации этих статей, однако каждый может, по своему жела- [c.84]

Убедившись из этого счета в своей выгоде или убытке, перейдешь к закрытию счета переносом остатка1 на счет Капитала. Для этой цели отыщешь Инвентарь, в котором в начале твоей торговли было записано тобой все имущество16. [c.100]

Точно так же следует поступать, когда возникает прибыль. Это бывает в таком случае, когда счет Прибыли и убытка на странице в Иметь показывает больший итог, чем в Дать . Тогда на странице в Дать запишешь разность, указав при этом номер страницы счета Капитала. В последнем занесешь ее в Иметь , где поименованы все твои вещи, движимость, недвижимость17 и пр.18 Благодаря этому у тебя всегда есть возможность из счета Капитала, который закрывается в Главной книге последним, узнать величину всего твоего имущества, сравнивая итоги Дать и Иметь 19, как это сделано тобой при перенесении в книгу А. Затем по счету Капитала в Главной книге тоже следует тебе вывести остаток и записать в книгу А разностью или статьями одну за [c.101]

Пачоли, а за ним Манцони и Олдкасл писали, что Журнал и Главная книга должны начинаться записями по кредиту счета Капитала. Однако Ямей указывает на случаи, когда записи в Главной книге начинались с дебетования счета Капитала [Yamey, 115]. Капитал уменьшался в результате возникновения задолженности перед третьими лицами, превышающей активы. Кроме того, не исключался случай отсутствия начальных записей по счету Капитала, если собственный капитал купца на момент открытия дела был равен нулю. Возвращаясь к главе 1, вспомним слова Пачоли о том, как многие, не имея состояния, вели обширные дела единственно по доброй вере ( ). [c.133]

Разноска начального сальдо выполняется не сразу в Главной книге, а через Журнал открытие счетов — через счет собственных средств — Капитал . Тем самым Л. Па-чоли рассматривал сальдо как частный случай оборота. Все активные остатки записывались по схеме дебет счетов Касса, Товары и т.д., кредит счета Капитал. Кредиторская задолженность уменьшала Капитал дебет счета Капитал, кредит счетов кредиторов. Альвизе Казакова (1558) предложил для этого специальный счет Баланса. В результате бухгалтерский баланс стал трактоваться как один из счетов Главной книги. Но поскольку сальдо бывают начальные и конечные, бухгалтеры (в ГДР это было вплоть до самого последнего времени) составляют два счета Баланса начинательного и Баланса заключительного. Джиован-ни Антонио Маскетти (1610) настаивал на возвращении к методу Л. Пачоли. Однако в дальнейшем, особенно с начала ХХв., начальное сальдо стали выписывать прямо из инвентаря, минуя Журнал. [c.134]

Пример первой регистрации хозяйственных операций сверху указывается номер дебетуемого счета, снизу — кредитуемого. Номер листа не следует путать с шифром счета в нашем понимании. Во времена Л. Пачоли записи по каждому счету в Главной книге могли занимать несколько страниц, предусматривалась нумерация каждого счета с начала. Таким образом, запись - показывает, что операция отражена на первом развороте (folio) Главной книги, занимаемым счетом Касса (дебет) и на втором развороте Главной книги, занимаемым счетом Капитал (кредит). Л. Пачоли, будучи математиком, специально предупреждает читателя, что это не дробь. В 1549 году В. Швайкер предложит шифры счетов. [c.137]

В. Швайкер (1549) через результатные счета проводил обычные расходы, а чрезвычайные отражал прямо по счету Капитала. [c.148]

Из текста до конца не ясно, требовал ли Л. Пачоли закрывать все счета Главной книги, как это следует из начала главы, или он предполагал закрытие только счетов товаров. Например, не ясно, как закрывать счета торговых расходов (издержки обращения), чрезвычайных расходов и т.п. И надо ли закрывать счет Капитала. Из последней фразы видно, что закрываются все счета, кроме счета Капитала. На счете Прибыли и убытки должно возникнуть или дебетовое (убыток), или кредитовое (прибыль) сальдо, которое и подлежит списанию на счет Капитала. Не случайно Дж. Д. Маскетти (1610) показал, что счет Прибылей и убытков — филиал счета Капитала (дополнительный регулирующий счет по современной классификации) и на него распространяются правила записи по счету Капитала. [c.155]

По мнению Ямея [Yamey, с. 162], упоминание в тексте вещей, недвижимости и пр. (т.е. активов), поименованных в кредите может ввести в заблуждение. Однако надо вспомнить, что счет Капитала при открытии Журнала и Главной книги формировался путем перенесения отдельных статей из инвентаря. Поэтому, взглянув на счет Капитала, можно было составить общую картину имущества, которым обладал купец( ). [c.162]

Только ко временам Пачоли (XV в.) бухгалтеры поняли, что эта чистая страница и есть счет, на котором фиксируется изменение капитала. Прошло еще некоторое время и из счета Капитала выделили счет Убытков и прибылей. Возможно, именно так возник венецианский вариант двойной бухгалтерии, описанный Пачоли. (В это же время уже сложился более совершенный флорентийский вариант [де Рувер].) [c.244]

Долго считалось, что это правило прекрасно описывает все, что связано с расчетами и юридической природой фактов хозяйственной жизни. Так, если банк дал ссуду, то, естественно, касса получит деньги и поэтому дебетуется, а банк выдал ссуду и поэтому кредитуется. Однако гармония нарушится, если мы рассмотрим такой тривиальный случай у предприятия угнали машину. Согласно правилу Де-гранжа счет собственных средств -- капитала — получает и поэтому дебетуется, а счет машин — основных средств — кредитуется. Если кредитование счета машин еще можно понять, то дебетование счета капитала как получающего — абсурдно. Попытки объяснить эту запись как получение убытка нельзя признать убедительными. [c.251]

Ф. Гертц, развивая идеи Гарнье, связывал возникновение двойной бухгалтерии с появлением счета Убытков и прибылей. Именно необходимость, по его мнению, выявлять результаты каждого факта хозяйственной жизни или группы этих фактов породила технику записи дебет-кредит. Надо заметить, что по воззрениям экономистов того времени кредитовое сальдо этого счета должно быть равно дебетовому сальдо счета Кассы. Ж. Ша-рара-Руссо также считал, что только наличие счета Убытков и прибылей позволяет охарактеризовать учет, отвечающий требованиям двойной бухгалтерии. Из этого делается вывод если в системе счетов есть счет Капитала, это еще не дает основания считать ее двойной [ hararas-Rousseau, с. 134]. [c.270]