Дебетовое сальдо означает прибыль и записывается в кредит пассивного счета Убытки и прибыль . Если бы сальдо было в кредите счета Реализация , то это был бы убыток, который следовало бы занести в дебет счета Убытки и прибыль . [c.358]

Счет Рабочие и служащие Счет Реализация [c.358]

Реализована готовая продукция со склада на сумму 3000 тыс. руб., себестоимость которой равна 2625 тыс. руб. По себестоимости корреспондируют активный счет Готовая продукция и активно-пассивный счет Реализация . По сумме реализованной продукции корреспондируют счета Реализация и Расчетный счет в Госбанке . [c.359]

Производственную себестоимость оплаченной продукции снимают со счета Товары отгруженные и переносят на счет Реализация . Для этого делают запись [c.235]

Дебет счета Реализация [c.235]

Все эти расходы учитываются на счете Внепроизводственные расходы . По окончании отчетного месяца их списывают с этого счета на счет Реализация при помощи следующей проводки [c.235]

На этом же счете Внепроизводственные расходы учитывается и налог с оборота (если он уплачивается предприятием) с последующим отнесением его на дебет счета Реализация . [c.235]

Таким образом, на дебете счета Реализация отражаются 1) фактическая (производственная) себестоимость реализованной продукции 2) непроизводственные расходы 3) налог с оборота, если он уплачивается предприятием. Значит, итог по дебету счета [c.235]

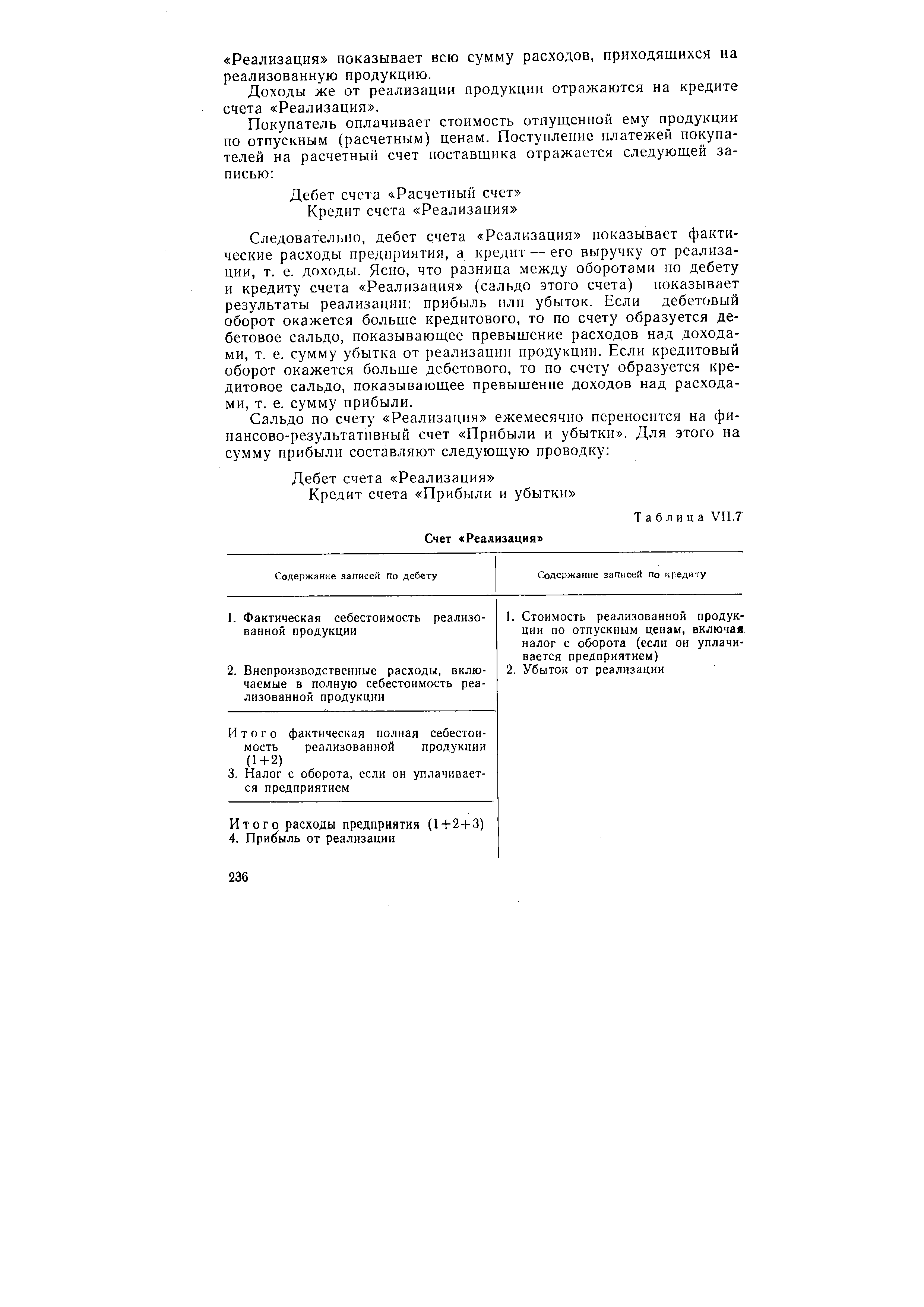

Доходы же от реализации продукции отражаются на кредите счета Реализация . [c.236]

Дебет счета Расчетный счет Кредит счета Реализация [c.236]

Следовательно, дебет счета Реализация показывает фактические расходы предприятия, а кредит — его выручку от реализации, т. е. доходы. Ясно, что разница между оборотами по дебету и кредиту счета Реализация (сальдо этого счета) показывает результаты реализации прибыль или убыток. Если дебетовый оборот окажется больше кредитового, то по счету образуется дебетовое сальдо, показывающее превышение расходов над доходами, т. е. сумму убытка от реализации продукции. Если кредитовый оборот окажется больше дебетового, то по счету образуется кредитовое сальдо, показывающее превышение доходов над расходами, т. е. сумму прибыли. [c.236]

Сальдо по счету Реализация ежемесячно переносится на финансово-результативный счет Прибыли и убытки . Для этого на сумму прибыли составляют следующую проводку [c.236]

| Таблица VII.7 Счет Реализация |  |

Кредит счета Реализация . ..... 5200 [c.237]

Во-первых, счет Реализация подразделяется на отдельные субсчета, наименование которых совпадает с наименованием соответствующего вида реализуемых ценностей, указанных выше. [c.239]

В-третьих, на счете Реализация отражается отпуск готовой продукции, выполнение работ и оказание услуг основной деятельностью предприятия своим непромышленным отделам и хозяйствам даже в том случае, когда их деятельность учитывается на одном общем балансе предприятия. [c.239]

В-шестых, при расчетах с покупателями в порядке плановых платежей продукция считается реализованной в момент ее отпуска, причем стоимость отпущенной продукции записывают а) по отпускным (расчетным) ценам — в дебет счета Расчеты с покупателями и заказчиками (субсчет По плановым платежам ) и в кредит счета Реализация б) по фактической себестоимости — в дебет счета Реализация и в кредит счета Готовая продукция . [c.240]

В-седьмых, счет Реализация по кредиту корреспондирует не только со счетами Расчетный счет и Расчеты с покупателями и заказчиками , но и со счетами Расчет в порядке зачетов взаимных требований , Касса , Непромышленные производства и хозяйства и многими другими в зависимости от формы расчетов и направления отпуска продукции. [c.240]

Кредит счета Реализация субсчет Сдача работ по строительству скважин [c.244]

Фактическая стоимость этих же сданных работ списывается со счета Основное производство на счет Реализация (по тому же субсчету Сдача работ по строительству скважин ) Дебет счета Реализация [c.244]

Следовательно, по дебету счета Реализация отражается фактическая стоимость сданных работ — расходы УБР на выполнение работ по строительству скважин, а по кредиту — оплата этих же работ, его выручка, доходы. Значит, на этом счете выявляется результат работы — прибыль или убыток. Превышение дебетового оборота над кредитовым показывает сумму убытка, а превышение кредитового оборота над дебетовым — сумму прибыли. Прибыль или убыток ежемесячно списываются со счета Реализация на одноименный финансово-результативный счет Прибыли и убытки . При этом на сумму прибыли делается следующая запись [c.244]

Выполнение некоторых строительно-монтажных работ УБР как генеральный подрядчик может поручать другим организациям — субподрядчикам. Работы, выполненные субподрядчиками, отражаются и по дебету, и по кредиту счета Реализация по сметной (договорной) стоимости. [c.244]

Дебет счета Расчеты с покупателями и заказчиками Кредит счета Реализация [c.258]

При этом, разумеется, одновременно в дебет счета Реализация списывается в установленном порядке фактическая себестоимость отпущенной продукции (см. гл. VII, 3). [c.258]

Дебетовое сальдо означает, что покупатель оплатил не всю отгруженную (сданную) ему продукцию. Часть отгруженной продукции осталась неоплаченной, а следовательно, и нереализованной. Это означает, что показатели реализации оказались завышенными и они нуждаются в исправлении. Для этого Дается сторно на стоимость неоплаченного остатка по отпускной (расчетной) цене — по дебету счета Расчеты с покупателями и заказчиками и кредиту счета Реализация по фактической себестоимости — по дебету счета Реализация и кредиту счета Готовая продукция . Одновременно фактическая себестоимость неоплаченного остатка отражается по дебету счета Товары отгруженные и кредиту счета Готовая продукция (обычной записью)1. [c.258]

Кредит счета Реализация , субсчет Сдача работ [c.260]

Дебет счета Реализация — субсчет Сдача работ Кредит счета Расчеты с субподрядчиками [c.260]

Для учета финансовых результатов работы предприятия предназначается счет Прибыли и убытки . На этом счете учитываются прежде всего финансовые результаты от реализации продукции и материальных ценностей на дебете — убытки, на кредите — прибыли. Прибыль или убыток от реализации выявляются, как известно, на счете Реализация и по окончании каждого месяца списываются на счет Прибыли и убытки . Кроме результатов от реализации продукции, на этом счете учитываются также и другие доходы и потери, непосредственно не связанные с реализацией продукции доходы — на кредите, расходы и потери — на дебете. [c.273]

Таким образом, на дебете счета Реализация отражаются 1) фактическая (производственная) себестоимость реализованной продукции 2) непроизводственные расходы 3) налог с оборота, если он уплачивается предприятием. Значит, итог по дебету счета Реализация показывает всю сумму расходов, приходящихся на реализованную продукцию. [c.262]

Экономический эффект (Э) от проведения экобиозащитного мероприятия — это разница между расчетными величинами ущерба до осуществления мероприятия (УО и после его проведения ( У2) Э =AVi — У2= =ДУ, где ДУ — предотвращенный ущерб. В результате проведения экобиозащитного мероприятия можно не только снизить ущерб, но и получить доход Д, например, за счет реализации уловленного системой очистки вещества. В этом случае Э= ДУ+ Д. [c.299]

Административно-хозяйственная самостоятельность предприятия характеризуется тем, что оно как юридическое лицо выступает в сфере обращения, участвует в социалистическом товарообороте, решает4 оперативные вопросы своей производственно-хозяйственной деятельности, как хозрасчетная организация возмещает свои расходы за счет реализации продукции и [c.12]