Краткая характеристика системы позаказного учета затрат на производство и калькуляции [c.190]

Система позаказного учета и калькуляции себестоимости применяется в тех производствах, где затраты материалов на технологические цели, основную заработную плату производственных рабочих и общепроизводственные расходы легко соотнести с выпуском конкретной продукции или выполнением каких-либо услуг. [c.190]

Таким образом, система позаказного учета и калькуляции себестоимости характеризуется [c.201]

Система позаказной калькуляции себестоимости - взаимосвязь приемов и способов обобщения, позволяющая выделить и индивидуализировать затраты по изготовлению уникального или выполняемого по специальному заказу изделий, или небольшой партии изделий и получить информацию об индивидуальной себестоимости единицы продукции. [c.238]

Учет затрат в этой отрасли организуется, как правило, по по-передельному методу. Переделом могут быть цех, стадия, фаза. В организациях с индивидуальным характером производства используется позаказный метод учета. Объектом калькуляции являются виды продуктов и полупродуктов, а там, где получают разновидную продукцию, объектом калькуляции выступает условный стандарт, групповой объект или средневзвешенный показатель. [c.299]

Выбор тех или иных способов оценки, калькуляции, состава применяемых счетов, способа начисления амортизации, метода учета затрат (позаказного, попередельного и др.) и т.п. определяет степень свободы организации в формировании учетной политики. [c.275]

На рис. 52а мостик согласования позволяет увидеть разницу между фактическими и калькуляционными процентами, фактическими и калькуляционными социальными отчислениями, а также калькуляционными и балансовыми амортизационными отчислениями. Таким образом, управленческая и балансовая прибыль оказываются взаимоувязанными. Расчетного отклонения в данном случае нет, поскольку проводилась окончательная позаказная калькуляция. [c.266]

Возможно, до сих пор Вы калькулировали себестоимость продукции позаказным методом. Эту калькуляцию называют также калькуляцией полных затрат в отличие от калькуляции, где использованы суммы покрытия. Такое определение неверно. Независимо от содержания оба метода калькуляции направлены на то, чтобы в калькуляции отражались все расходы и полученная прибыль. [c.118]

Позаказная калькуляция составляется, как правило, по следующей схеме. [c.118]

В калькуляции цены изделия, рассчитанной позаказным методом, с начала производства этого изделия предусматривается плановая прибыль. Создается иллюзия, что любой продукт может и должен обеспечивать получение прибыли. В действительности же, как мы видели в процессе первоначального анализа расчета суммы покрытия, нужно прежде всего компенсировать затраты на организацию и подготовку производства, устранив тем самым риск убытков. Только после этого появляется прибыль как сальдо, полученное сопоставлением выручки от реализации, с одной стороны, с прямыми затратами и суммами покрытия, с другой стороны. [c.119]

Обобщая, можно сказать, что позаказная калькуляция вполне пригодна там, где в одинаковых производственных условиях, циклах, при полной загрузке производственных мощностей производятся и продаются очень схожие продукты. Другими словами, чем меньше необходимость тем или иным методом калькуляции в течение года целенаправленно регулировать прибыль, тем больше подходит позаказная калькуляция. Поэтому мы не советуем использовать ее. [c.120]

Второй вариант калькуляции имеет ряд преимуществ перед позаказной (простота и быстрота расчетов, прямой учет обоих компонентов — покрытия прямых производственных расходов и суммы покрытия для затрат на организацию и прибыли), что делает его значительно более пригодным для управления прибылью. [c.120]

Другим аспектом применения методов и форм калькулирования себестоимости производимой продукции является полнота включения всех издержек отчетного периода в калькуляцию. Как показано на рис. 2.2, полная себестоимость продукции отражает все виды затрат организации, связанных с ее производством и реализацией. При этом используются позаказный или попроцессный методы калькулирования себестоимости, предусматривающие подразделение затрат на прямые и косвенные. Подсчет полной себестоимости продукции производится путем последовательного учета и накопления данных о фактически произведенных издержках. [c.32]

При массовой калькуляции все- издержки на производство данного вида продуктов суммируются за определенный отрезок времени (месяц, год) и относятся ко всему количеству-этих продуктов, выработанных за указанный отрезок времени.., Позаказная калькуляция учитывает определенное изделие (например, скважину), причем время, на протяжении которого изготовлялось изделие, часто не совпадает с отчетным периодом. Тем не менее, в каждом отчетном периоде калькулируется готовый продукт (например, скважина), хотя период его изготовления иногда. выходит за рамки отчетного периода (месяца, года). Подсчет общей суммы затрат и калькуляция — задача бухгалтерии. [c.199]

Для сопоставления фактической себестоимости готовых изделий с плановыми данными утверждаются плановые калькуляции, определяющие нормативную стоимость операций, число человеко-часов, сумму заработной платы, количество и стоимость материалов (запасных частей), количество часов и стоимость работы механизмов и др, Позаказный метод в подсобных производствах строительных организаций применяется при производстве деревянных, железобетонных и металлических конструкций и деталей, ремонте строительных машин и механизмов и др. [c.194]

В единичном и мелкосерийном производствах, где применяется позаказный метод, отчетные калькуляции составляются по мере окончания и закрытия заказов. Фактическая себестоимость изделия определяется суммированием фактической себестоимости всех технологических узлов (заказов), входящих в изделия. [c.287]

Позаказный метод калькуляции продукции [c.130]

Позаказный метод заключается в том, что учет расходов ведется по отдельным типам изделий (по заказам). Он используется в производствах, изготавливающих разнообразную продукцию разными партиями. Этот метод может применяться также при изготовлении единичных заказов. Себестоимость единицы продукции определяется делением всех затрат, учтенных при изготовлении заказа, на количество изделий в данном заказе. (При единичном заказе это будет вся сумма затрат на его изготовление.) Например, калькуляция строительства храма Христа Спасителя ведется позаказным методом. Работа принимается заказчиком отдельными этапами. Общая стоимость определится по совокупности затрат при окончательной сдаче работ. [c.130]

Приведите пример позаказного метода калькуляции продукции. [c.139]

При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, создаваемый на заранее определенное количество продукции. В аналитическом учете производственные затраты группируются по заказу в разрезе установленных статей калькуляции. [c.273]

На изготовление одного изделия в индивидуальном производстве или на изготовление серии (5—10) изделий в мелкосерийном производстве открывают заказ. Таким образом, при позаказном методе объектом учета и калькуляции является заказ, которому присваивают номер. [c.273]

Себестоимость заказа определяется суммой всех затрат производства со дня открытия его до дня выполнения и закрытия. Следовательно, отчетную калькуляцию при позаказном методе учета составляют после того, как работы по заказу будут полностью выполнены, что является существенным недостатком названного метода учета, особенно если заказы выполняют в течение нескольких месяцев, и в этот период времени из серии машин, станков и т. п. производят частичный выпуск. В этом случае необходимо определить себестоимость частично выполненного заказа. Ее определяют условно, на основании плановой или фактической калькуляции адекватного изделия, изготовлявшегося ранее, с учетом изменения технических условий его изготовления. Окончание работ по заказу фиксируют в документе (накладной, акте) на сдачу выполненных готовых изделий или работ. [c.274]

Себестоимость одного изделия (3392 руб.) определяют делением суммы затрат по заказу на количество изготовленных изделий. Разделив сумму по каждой статье калькуляции на количество выпуска, получают постатейную сумму затрат на единицу изделия. Сравнивая калькуляцию фактической себестоимости с плановой, можно установить, что себестоимость снизилась на 3140 руб. (3210 руб. — 70 руб.), что составляет 8,5%. По каждой статье калькуляции следует определить отклонения от плановых норм, положительно и отрицательно повлиявших на себестоимость продукции. Однако все это возможно сделать только после изготовления заказа, и поэтому как средство выявления резервов производства этот способ малоэффективен. Это обусловливает необходимость улучшения позаказного метода учета путем применения принципов нормативного метода учета затрат на производство. [c.276]

Первый из указанных методов сводного учета затрат на производство и калькулирования себестоимости продукции именуется позаказным, второй — нормативным. И в том и в другом случае составляются нормативные калькуляции на изготовляемые изделия. Но при позаказном методе нормативные калькуляции применяются главным образом в качестве стоимостной базы для оценки незавершенного производства, а при нормативном — для определения того уровня издержек, который должен иметь место, если производственный процесс совершится без каких-либо отклонений от заранее намеченного плана. [c.11]

Речь идет о позаказном и попроцессном методах учета затрат и калькуляции себестоимости. — Примеч. ред. [c.443]

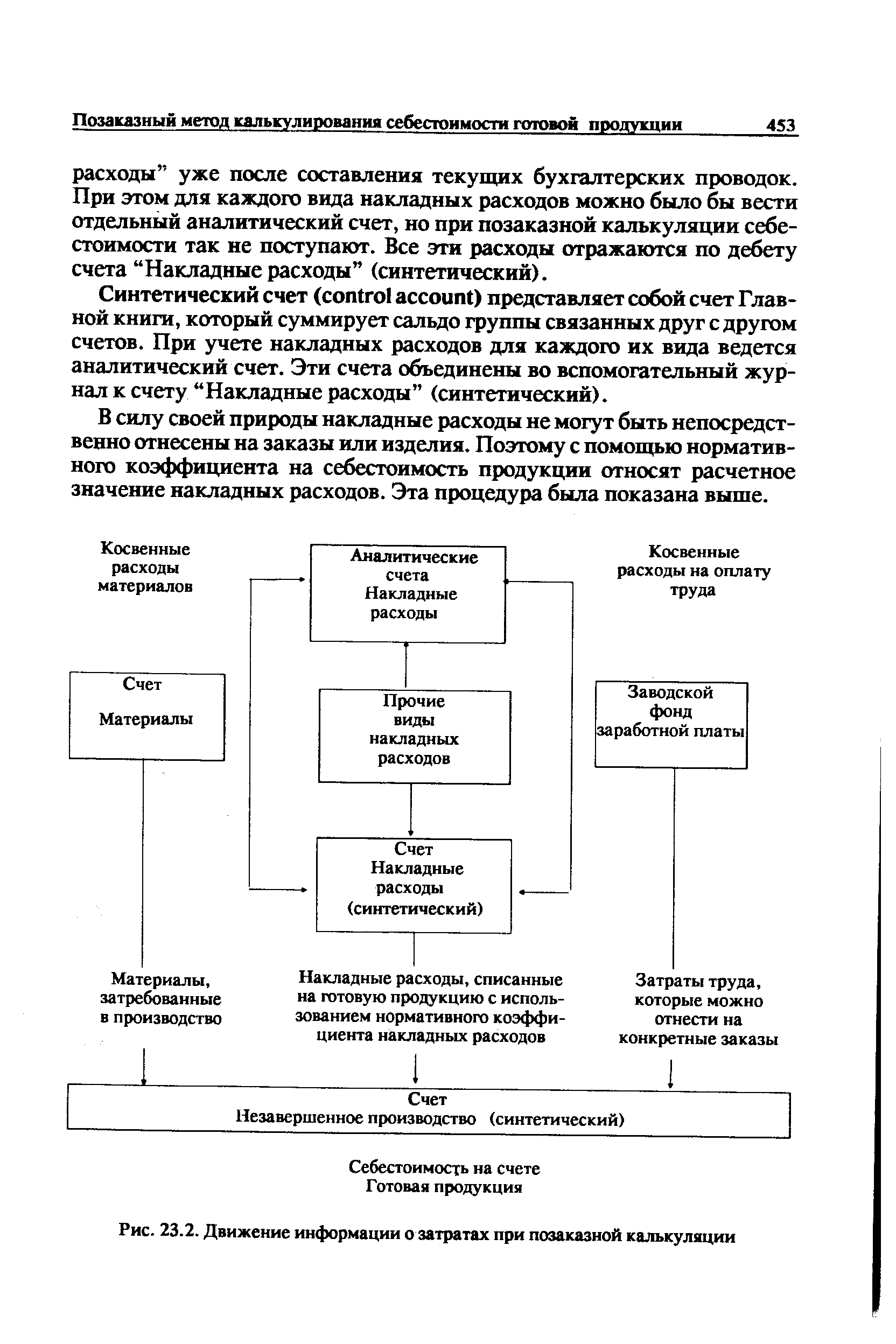

| Рис. 23.2. Движение информации о затратах при позаказной калькуляции |  |

На основе карточки учета затрат и выпуска составляется отчетная калькуляция. Если в заказ включается несколько изделий, то затраты по отдельным статьям расходов и общая их сумма по нормам, изменениям норм и отклонениям от норм делятся на количество изделий. Форма отчетной, калькуляции при позаказно-нормативном методе аналогична рассмотренной (см. табл. 7.13). К ней также дается расшифровка статей Сырье и материалы , Покупные изделия и полуфабрикаты . [c.166]

Методы калькуляции — приеми, используемые для исчисления себестоимости (см. Калькуляция). М. к. зависят от организации и технологии производства, а также от характера выпускаемой продукции. Основными из них являются простой, позаказный, пэпередель-нын и нормативный (см. Простой метод калькуляции, Нормативный метод калькуляции, Позаказный метод калькуляции, Почередель-ный метод калькуляции). В понятие М. к. входят не только приемы (способы) исчисления себестоимости единицы продукции, но и порядок оценки незавершенного производства, брака продукции, отходов производства и других списаний затрат на производство. (II. А. Басманов. Учет производственных расходов предприятия. М., 1967, стр. 162.) [c.73]

Методы калькуляции — приемы, используемые для исчисления себестоимости (см. Калькуляция). М. к. зависят от организации и технологии производства, а также от характера выпускаемой продукции. Основными из них являются простой, позаказный, попере-дельный и нормативный (см. Простой метод калькуляции, Нормативный метод калькуляции, Позаказный метод калькуляции, Попередельный метод калькуляции). В понятие М. к. входят не только приемы (способы) исчисления себестоимости единицы продукции, но и порядок оценки незавершенного производства, брака продукции, отходов производства и других списаний затрат на производство. Способ исключения затрат на побочную продукцию применяется, когда наряду с основной получают и побочную продукцию. Побочную продукцию оценивают по установленным ценам и исключают из суммы затрат на производство основной и побочной продукции. Оставшаяся сумма затрат будет составлять себестоимость всей основной продукции. Разделив эту сумму на количество единиц основной продукции, получают себестоимость ее единицы. [c.101]

Если производство на предприятии единичное и выполняется позаказная калькуляция, то в строке нормативные переменные затраты реализации стоят данные, полученные при окончательном калькулировании. Эти величины определяют исходя из фактического потребления материала по заказам и времени, фактически отрабо- [c.152]

При позаказной калькуляции создается впечатление, будто расходы, о которых мы точно знаем, что они постоянные, являются переменными. Это ведет к тому, что при управлении себестоимостью не замечают влияния дегрессии затрат при избыточ- [c.119]

МЕТОДЫ КАЛЬКУЛЯЦИИ ( osting methods) - методы расчета себестоимости единицы продукции, включая методы расчета объема незавершенного производства, брака продукции, отходов производства. Различают нормативный, позаказный, простой и др. М.к. [c.132]

Различаются калькуляция массовая или поточная и поза-казная или штучная. Массовая калькуляция применяется в том случае, когда калькулируемый продукт непрерывно вырабатывается на предприятии в массовом масштабе (например, нефть), а позаказная калькуляция применяется при изготовлении отдельных изделий, обладающих определенной спецификой как в части потребительной ценности, так и трудоемкости. К позаказной калькуляции можно отнести калькуляцию себестоимости строительства нефтяных скважин. [c.199]

Калькуляция буровых работ строится по типу позаказного или штучного производства. Так как скважины различаются между собой по глубине, по крепости пород, по конструкции, по цели бурения и по назначению, то на каждую скважину составляется индивидуальная смета, причем в планировании для облегчения построения индивидуальных смет составляются типовые сметы по группам сходных скважин. Для этого подготавливаются справочники, содержащие нормативы времени, показатели расхода материалов, тоялива, энергии, заработной платы и т. д. [c.210]

Объектом калькуляции при позаказном методе учета затрат является отдельный заказ. Аналитический учет затрат ведется по каждому заказу, а не по переделам, хотя изготовление заказа может проходить по отдельным производственным фазам и выполняться в разных цехах одновременно. Например, для учета затрат по капитальному ремонту автомашин применяется по-заказный метод калькулирования, а ремонт выполняют все цехи мастерских кузнечный, слесарный, сборочный и др. При позаказном методе учета и калькулирования себестоимости продукции все затраты группируются по шифрам заказов в разрезе элементов затрат. Шифры заказов проставляются во всех первичных документах (в нарядах на заработную плату, требованиях и накладных на материалы и др.). [c.194]

ПОЗАКАЗНЫЙ МЕТОД —один из методов учета затрат и калькулирования себестоимости продукции. Применяется в машиностроительной и нек-рых др. отраслях пром-сти при изготовлении экспериментальных изделий, выполнении ремонтных работ и индивидуальных заказов. Прямые затраты при П. м. учитываются непосредственно по заказам, а косвенные распределяются между ними пропорционально основной заработной плате производственных рабочих или др. показателям. Фак-тич. себестоимость продукции определяется по окончании заказа Чтобы не затягивать выявление фактич себестоимости, на предприятиях с длительным технологич. циклом (напр., в судостроении, произ-ве прокатного оборудования) заказы оформляются на отдельные узлы, агрегаты. На основании заказа бухгалтерия открывает карточку аналитич. учета затрат, в к-рой указываются название, тип, основные технич. показатели и количество изделий, наименование заказчика, последовательность выполнения работ по цехам, сроки окончания заказа. По данным первичных документов (требований на материалы, лимитных карт, рабочих нарядов, рапортов о выработке, накладных о сдаче продукции и др.) в этой карточке отражаются затраты на пооиз-во по статьям калькуляции. Первичные документы по расходу материалов хранятся в конвертах по заказам, что позволяет составлять развернутые калькуляции себестоимости, показывающие расход важнейших материалов и полуфабрикатов в количественном и денежном выражении. [c.216]

Учет затрат не имеет существенных различий при позаказном и попроцессном методах калькулирования. В обоих случаях издержки должны быть отнесены на готовую продукцию. Главным отличием попроцессной калькуляции является применение усреднения как способа списания затрат на готовую продукцию. При этом все затраты, накопленные на синтетическом счете "Незавершенное производство" и на аналитических счетах, открытых к нему, делятся на условные единицы (equivalent units) готовой продукции, произведенной в данном отчетном периоде. Эта процедура на первый взгляд может показаться простой, но технические аспекты делают ее более сложной. [c.463]

Во-вторых, выводя нормативный метод за пределы сферы учета, нам предлагают всего три метода учета затрат (надо понимать, что в калькуляционном аспекте)— позаказный, попередельный, попроцессный. Из этого перечня выпал нормативный метод, который применяется наряду с позаказным, попередельным для калькуляции продуктов. Это же положение привело автора к утверждению, что И. А. Басманов и П. П. Но-виченко отрицают существование нормативного учета [c.199]

Следовательно, метод калькулирования1 представляет собой совокупность способов аналитического учета затрат на производство по калькуляционным объектам и приемов исчисления себестоимости калькуляционных единиц, т. е. это объединение калькуляционного учета с калькуляцией. Группировка затрат на производство по объектам калькуляционного учета заказам, переделам, продуктам отражает существенную часть метода калькулирования, его экономическую характеристику. Она и определяет метод позаказный, попередельный и т. д. Способы исчисления себестоимости калькуляционной единицы — прямого расчета, распределения затрат, исключения затрат и т. п. — играют важную, но подчиненную роль в системе калькулирования. Они основаны на методике аналитической группировки затрат в учете, зависят от них и не могут претендовать на характеристику метода калькулирования. Они принадлежат частной системе калькуляции и могут рассматриваться как ее приемы или способы. Методы калькулирования отличаются методикой калькуляционного учета и способом калькуляций2. [c.223]