Попроцессный метод калькулирования себестоимости применяют организации с массовым типом производства, непродолжительным производственным циклом, ограниченной номенклатурой выпускаемой продукции, единой единицей измерения и калькулирования, практически полным отсутствием незавершенного производства. В итоге выпускаемая продукция одновременно является и объектом учета затрат, и объектом калькулирования. Этот метод калькулирования характерен для добывающих отраслей и энергетики, где используется простая двухступенчатая калькуляция, а расчет себестоимости ведется в три этапа [c.25]

Наиболее прогрессивным методом калькулирования себестоимости продукции на машиностроительных заводах массового и серийного производства является нормативный. Он способствует внедрению прогрессивных расходных норм, выявлению резервов экономии средств в хозяйствах и позволяет организовать действенный контроль уровня себестоимости продукции. [c.240]

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ — система способов калькулирования себестоимости продукции в зависимости от ее видов, сложности, характера организации производства и других факторов. В современной практике используют следующие основное М.к.с.п. нормативный, попередельный, позаказный. Нормам тивный метод калькулирования применяется обычно на пред-1 приятиях обрабатывающих отраслей промышленности при осуществлении массового серийного производства разнообразной и сложной продукции. Основа этого метода — учет [c.168]

Если допустить, что речь идет о методах калькулирования, а не о методах учета затрат, то и тогда не ясно, как можно исключать из их числа нормативный метод калькулирования, который заменил в массовом [c.200]

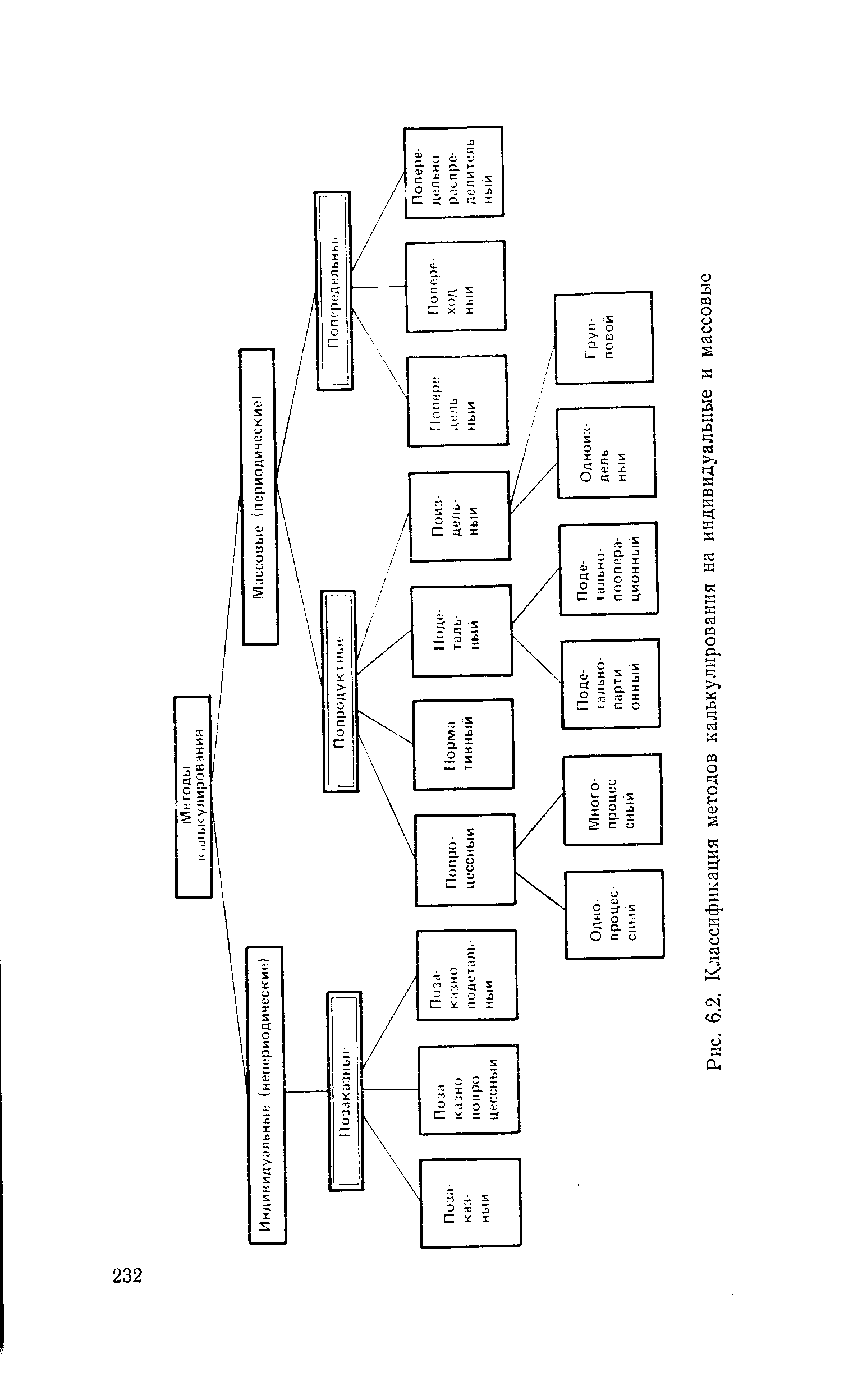

Следовательно, настойчиво выдвигается концепция двух основных методов калькулирования, один из которых позаказный. Второй называют по-разному — собирательным, массовым, периодическим, повременным, пооперационным, попроцессным, передельным. Обобщая их, можно констатировать, что речь идет о калькулировании массовой продукции. В определении метода варьируют два основных признака время (период) и процесс. Для создания научной классификации следует разобраться в их методологическом различии и найти критерий, четко разделяющий методы калькулирования на два подмножества. [c.228]

Отсутствие четкости в разделении методов калькулирования позволяет отдельным исследователям утверждать, что если на предприятии не внедряется нормативный учет, то при перерастании производства в крупносерийное или поточно-массовое позаказный метод превращается в поиздельный метод , являясь его разновидностью [137, с. 9, 10]. На основании формальных признаков, когда поиздельный учет ведут по так называемым годовым заказам, его считают разновидностью позаказного метода калькулирования. Налицо как раз другой признак — утрата индивидуальности исчисления себестоимости и применение периодической усредненной калькуляции единицы продукции. Поиздельный метод относится к методам массового периодического калькулирования. Но он утратил свою непосредственную связь с процессным калькулированием, издержки производства локализуются и группируются по временным периодам и выпускаемым изделиям. Так же как при процессных методах калькулирования издержки производства [c.230]

| Рис. 6.2. Классификация методов калькулирования на индивидуальные и массовые |  |

Наконец, Б последние годы полностью и наиболее верно определились характеристики попроцессного метода калькулирования. Он применяется на предприятиях с массовым характером производства одного или нескольких видов продукции, кратким периодом технологического процесса и отсутствием в большинстве случаев незавершенного производства [23, с. 268]. Это определение требует незначительных уточнений. Понятие краткого периода технологического процесса, во-первых, слишком не определенно, а во-вторых, не соответствует всем случаям применения попроцессного метода калькулирования. Этот метод используется для калькулирования транспортной продукции перевозок грузов и пассажиров, переработки грузов. Не все виды транспорта отличаются кратковременностью перевозочного процесса. Возможен длительный процесс и в некоторых отраслях промышленности. Следует указать также на такую отличительную черту попроцессного метода калькулирования, как отсутствие полуфабрикатов завершенного вида. Это очень важный признак, так как именно он наиболее четко указывает на различие попроцессного и попередельного методов. Его игнорирование может приводить к ошибкам при классификации методов. [c.257]

Суть поиздельного метода состоит в том, что затраты на производство группируются в калькуляционном учете по изделиям или группам однородных изделий, выступающим калькуляционными объектами, а себестоимость калькуляционной единицы определяется делением затрат за определенный период с учетом изменения себестоимости незавершенного производства на количество изделий, выпущенных из производства в этот период (способом прямого расчета). Поиздельный метод является переходным к нормативному методу калькулирования. Радикальное совершенствование метода состоит в перерастании его в нормативный метод калькулирования. Для этого существуют все объективные условия массовое производство продукции в течение длительного периода, позволяющее наладить нормативное хозяйство поиздельный характер калькулирования, облегчающий составление нормативных калькуляций возможность организовать учет изменения норм и отклонений от них по калькуляционным объектам. [c.259]

Подетальный метод калькулирования представляет конкретизацию поиздельного метода, обеспечивающую более развернутую характеристику структуры калькуляционного объекта. Возник он в конце 20-х годов для калькулирования себестоимости продукции в массовом и серийном машиностроении, обеспечивает повышение точности калькулирования при большом удельном весе унифицированных деталей и узлов, применяемых в разных изделиях. Подетально-поиздельный метод калькулирования основан на организации калькуляционного учета затрат по деталям, входящим в изделия. Обычно он применялся в двух вариантах подетально-партионном (подетально-поиздельном) и подетально-пооперационном, но из-за своей громоздкости и сложности широкого распространения не получил и к концу 30-х годов был полностью вытеснен нормативным и поиздельным методами, отличающимися намного меньшей трудоемкостью и другими достоинствами. [c.260]

Главным недостатком Основных положений следует считать то, что в них отразилась тенденция к переходу на обезличенный метод калькулирования себестоимости продукции в отраслях промышленности с большой номенклатурой выпускаемой продукции плановые (отчетные) калькуляции по важнейшим видам продукции предлагалось составлять только на отдельные изделия, а по остальной продукции рекомендовалось составлять калькуляции на группы однородных видов продукции и отдельные типовые представители указанных групп. При этом не были определены понятия группы однородных видов продукции и критерии включения в нее изделий. Кроме того, было рекомендовано учет фактических затрат по продукции, изготовляемой в порядке массового производства из однородных материалов при стабильной технологии, осуществлять в целом по цеху, а в небольших предприятиях — в целом по предприятию. [c.75]

Вторая составная часть нормативного метода учета в целом — нормативное калькулирование, т. е. исчисление фактической себестоимости продукции на базе нормативных калькуляций и данных учета отклонений от норм и изменений норм. Такое калькулирование характерно для массовых и крупносерийных производств, где продукция имеет многономенклатурный характер и является результатом механической сборки большого количества деталей и узлов, особенно в машиностроении, а также обувной, швейной, трикотажной, мебельной, шинной и других подобных отраслях промышленности. В этих производствах технически сложно применить другие методы калькулирования себестоимости единицы продукции. Здесь нормативный учет затрат на производство (первая составная часть метода) должен выступать как начальная стадия [c.100]

Нормативный метод калькулирования себестоимости продукции применяется на предприятиях (в организациях), где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства. Он основан на нормах и нормативах использования трудовых, материальных и финансовых ресурсов. При этом нормы и нормативы использования ресурсов должны быть прогрессивными и научно обоснованными. Их величины необходимо систематически пересматривать. [c.371]

Нормативный метод калькулирования себестоимости целесообразен в массовом и серийном производстве разнообразной и сложной продукции. При нормативном методе фактическая себестоимость единицы готовой продукции определяется исходя из расходов по нормам, величин отклонений от норм и величин изменений норм. [c.238]

Нормативный метод калькулирования используется для контроля за выполнением заданий по снижению себестоимости [продукции. Он предусматривает создание системы прогрессивных норм и нормативов и на ее основе калькуляции нормативной себестоимости. Этот метод обеспечивает выявление и учет зат- рат, связанных с отклонениями от действующих норм и нормативов, исчисление фактической себестоимости продукции (ра-. бот) на основе предварительно составленных калькуляций нор- мативной себестоимости. Данный метод целесообразно применять на предприятиях с массовым и крупносерийным характером производства (машиностроение и металлообработка, трикотажная, обувная, швейная, мебельная, шинная и другие отрасли промышленности). [c.213]

Затраты на производство определяются для целей планирования, контроля, принятия решений и представления отчета для внешних организаций. Метод позаказного калькулирования был описан в предыдущей главе, он применяется для единичного и мелкосерийного производства, когда изготавливаются небольшие партии изделий, существенно не отличающиеся друг от друга. Попроцессное калькулирование используется в массовом производстве, когда выпускаются большие партии идентичных или очень похожих друг на друга изделий. Это текстильная, электронная, бумажная и другие отрасли. [c.70]

Принципиальное отличие между позаказным и попроцессным калькулированием вытекает из выбора объекта учета затрат и калькулирования себестоимости. Позаказный метод распространен в типографиях, мебельной промышленности, при единичном производстве, где каждая единица или работа (заказ) единственна (уникальна) и легко идентифицируется. Попроцессный метод применяется в отраслях с массовым типом производства, имеющим несколько стадий переработки (переделов). Примерами являются химическая, мукомольно-крупяная, стекольная и лакокрасочная промышленности. [c.330]

Обзор метода. Системы смешанного калькулирования часто используются при массовом производстве изделий партиями, имеющими общие и некоторые индивидуальные характеристики. Примером производства такой продукции являются обувная, текстильная, полупроводниковая и швейная промышленности. Продукты этих производств идентифицируются по партиям или по производственным сериям. Они часто отличаются единственной деталью или требуют разного набора стандартизированных операций. Например, в зависимости от качества костюм может содержать различные материалы и требовать различных ручных штучных операций. [c.355]

На предприятиях серийного и массового производства, использующих системы попроцессного калькулирования (простой и попередельный методы учета), можно использовать показатель условных единиц выпуска, рассчитываемый на основе валового объема, а не количества единиц полностью укомплектованной продукции. [c.153]

Так, при попроцессных системах калькулирования (простой и попередельный методы учета, характерные для предприятий массового и серийного производства) производится подсчет выпуска в так называемых условных единицах, когда остаток незавершенного производства выражается в условных единицах готовой продукции и, таким образом, становится сопоставимым с физическим объемом выпуска для расчета удельной и совокупной себестоимости выпуска и величины конечного остатка НЭП. [c.180]

Открытие субсчетов в разрезе видов продукции. Данный вариант разумно применять на предприятиях серийного и массового производства, использующих системы попроцессного калькулирования (простой и попередельный методы учета). Это относится к предприятиям автомобильной, металлургической, пищевой, текстильной промышленности, большей части отраслей ТЭК. Специфика крупносерийного поточного производства (как правило, небольшого устоявшегося ассортимента стандартных изделий) такова, что здесь в краткосрочном периоде не наблюдается четкой определяющей роли сбытовых служб по отношению к производственным службам. Производство работает на склад , и со склада же сбытовики осуществляют отгрузку продукции (под- [c.215]

При проектировании оборудования серийного и массового производства для определения себестоимости или цены опытных образцов обычно применяются методы подробного рас-, четного калькулирования. Таким образом проверяются еще до начала выпуска основной серии машин все данные анализа и, расчетов. [c.66]

Потределъный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая организацией продукция однородна по исходному материалу и характеру обработки. Учет затрат при таком методе осуществляется по стадиям (фазам) производственного процесса. Например, на текстильных комбинатах — по трем стадиям прядильное, ткацкое, отделочное производство. [c.25]

Двумя полярными методами калькулирования являются позаказ-ный и попроцессный методы (pro ess osting). Последний применяется в химической, нефтеперерабатывающей, текстильной, лакокрасочной, мукомольной, резинотехнической, металлургической, стекольной, горной, цементной промышленности, т. е. там, где в течение продолжительного времени массовая продукция проходит обработку по нескольким стадиям, называемым переделами. Попроцессный метод используется и в непромышленной сфере, например при сортировке почтовой корреспонденции, в кафе самообслуживания и др. На практике нет строгого разграничения между позаказным и попроцессным методами калькулирования. Более того, можно встретить много гибридных методов. [c.87]

По объектам затрат обычно выделяют методы распределения затрат при массовом и серийном производстве (по деталям, изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередель-ный и позаказный методы калькулирования себестоимости. В данном разделе рассмотрены позаказный и попроцессный методы. Разновидностью последнего является попередельный метод. Эти методы освещены с точки зрения западного бухгалтерского учета, описаны их особенности. [c.59]

Попередельный метод используется в отраслях промышленности с массовым и крупносерийным производством, где сырье и материалы проходят последовательно несколько фаз обработки (переделов). При этом различают полуфабрикатный и бесполу-фабрикатный методы калькулирования в зависимости от особенностей производства [c.156]

МЕТОДЫ КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ - система способов калькулирования себестоимости продукции в зависимости от ее видов, сложности, характера организации производства и других факторов. В современной практике используют следующие основные методы калькулирования себестоимости продукции нормативный, попередельный, поза-казный. Нормативный метод калькулирования применяется обычно на предприятиях обрабатывающих отраслей промышленности при осуществлении массового, серийного производства разнообразной и сложной продукции. Основу этого метода составляет учет расходов по действующим нормам, учет отклонений от этих норм и учет изменения норм. Использование этого метода способствует внедрению прогрессивных норм расходов и активному выявлению резервов снижения себестоимости продукции. Попередельный метод калькулирования применяется обычно на предприятиях с однородным сырьем, преобразование которого в готовую продукцию происходит в условиях непрерывного технологического цикла, каждый из процессов которого представляет собой отдельные самостоятельные переделы (фазы) производства. Затраты на производство продукции учитываются по цехам (переделам) и отдельным статьям расходов. Перечень переделов, по которым осуществляется калькулирование продукции, устанавливается самим предприятием. Позаказный метод калькулирования применяется обычно при производстве отдельных видов продукции, выполняемой по разовому заказу (при индивидуальном или мелкосерийном производстве). На каждый заказ открывается карта аналитического учета расходов, в кото- [c.97]

Попеределъный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса. Например, в литейном производстве все затраты на производство группируются по двум стадиям изготовление жидкого металла (первый передел) и изготовление литья (второй передел) на текстильных комбинатах—по трем стадиям прядильное, ткацкое, отделочное производство. [c.268]

К концу 20-х годов сложилось устойчивое представление о двух методах калькулирования позаказном, позволяющем исчислять индивидуальную себестоимость продукта или серии продуктов массовом, позволяющим исчислять себестоимость за определенный период по видам продукции, производственным процессам, его стадиям и даже операциям. В 1934 г. такую классификацию приводит В. И. Стоцкий, называя позаказный метод специальным, а массовый — собирательным, периодическим [131, с. 12, 13]. П. Г. Войтехов в 1937 г. называет два метода — позаказный и повременный. В первом случае затраты собираются на счетах отдельных заказов, во втором — на счете производства за установленные отрезки времени [34, с. 181]. [c.227]

С сожалением следует указать на недостатки классификации методов калькулирования на основе объективного подразделения по формам производства — на гетерогенное и органическое. Несмотря на экономически обоснованное разделение по объективно существующим формам производства продукта, такая классификация не позволяет выделить два непересекающихся подмножества методов калькулирования, что является непременным условием построения любой классификационной системы. Например, производственный процесс в растениеводстве имеет органическую форму, а локализация издержек производства и калькулирование проводятся по позаказпому методу [113, с. 11]. В строительстве тоже далеко не всегда используется гетерогенная форма производства, а калькулирование себестоимости чаще всего осуществляется по позаказному методу. А можно ли назвать позаказным, пусть даже базирующийся на нормативный, метод калькулирования в массовом машиностроении Налицо гетерогенное производство, в котором должен применяться позаказный метод калькулирования, а применяется попродуктный, его поиздель-ный вариант. Мы предприняли попытку построить по этому признаку классификацию методов калькулирова- [c.229]

Таким образом, множество методов калькулирования следует классифицировать на два подмножества индивидуальные (непериодические) методы и массовые (периодические). Последние в свою очередь подразделяются на две группы попродуктные и попередельные методы, как показано на схеме, приведенной на рис. 6.2. В результате попродуктные методы калькулирования включают в себя попроцессный, подетальный, поиздельный и нормативный методы с соответствующими модификациями. Попередельные методы имеют свои модификации, которые, как и другие, будут рассмотрены ниже. Классификация, приведенная на рис. 6.2, принята за основу при изучении методов калькулирования себестоимости. [c.231]

Наряду с преобладающим в строительстве индивидуальным производством, как утверждает А. С. Наринский, существенное значение приобрело серийное производство — строительство однотипных сооружений (домов, школ и т. д.) на ограниченном пространстве. Выполняются массовые работы земляные, бетонные, имеющие единицу измерения, которые можно калькулировать по-передельными или другими методами, хотя в целом строительство объектов сохраняет свой индивидуальный характер [98, с. 114, 115]. В связи с этим А. С. Наринский наряду с позаказным методом (пообъектным и поэтапным) предлагает применять и другие методы калькулирования при строительстве разных объектов в пределах строительного участка — групповой обезличенный метод калькулирования при типовом строительстве на компактных площадках группы однотипных зданий — групповой дифференцированный, а при выполнении однородных работ с общей единицей измерения — подетально-конструктивный. [c.245]

В отраслях народного хозяйства с массовым производством продукции широко распространились попро-дуктные методы калькулирования. Центральным пунктом калькуляционной системы здесь выступает едини- [c.254]

Например, в лесозаготовках признают применение не (Попроцессного метода калькулирования, а однопере-дельного. Это будет более очевидным, если рассматривать лесозаготовки не автономно, а в системе лесопромышленного комплекса. Наоборот, в полиграфической промышленности все стадии производства книги нельзя назвать переделами, так как в результате каждого из них не образуется полуфабрикат завершенного вида. Вообще, в этой отрасли применяют позаказно-попро-цессный метод калькулирования, но в некоторых публикациях его ошибочно называют попередельным. Следовательно, попроцессный метод калькулирования применяется для определения себестоимости массовой продукции одного или нескольких (очень немногих) видов, проходящих одну или несколько технологических стадий (процессов), в которых не образуются полуфабрикаты и в большинстве случаев отсутствует незавершенное производство. [c.257]

В последние годы изучению некоторых сторон поиз-дельного метода уделил внимание П. П. Новнченко [104, с. 15—17]. Этот метод применяется для калькулирования массовой и серийной продукции обрабатывающей промышленности машиностроения, металлообработки, швейной, обувной и др. Калькуляционный учет прямых затрат осуществляется по видам выпускаемых изделий. Различают одноиздельный метод и групповой, при котором калькуляционный учет ведут в целом по группе однородных изделий. В отличие от по-заказного метода, направленного на исчисление индивидуальной себестоимости калькуляционной единицы, поиздельный отражает среднюю себестоимость калькуляционной единицы за определенный промежуток времени (отчетный период). Характер технологии производства (массовое, серийное), при которой применяют поиздельный метод калькулирования, предполагает наличие незавершенного производства, изменение себестоимости которого в течение отчетного периода оказывает влияние на величину отчетной себестоимости изделия. [c.259]

Среди методов массового попродуктного калькулирования нормативный метод занимает особое место. По направленности калькулирования (по калькуляционному объекту) — это попродуктный (поиздельный) метод, который отличается техникой калькуляционных расчетов. Его особенности в составлении нормативной калькуляции и исчислении фактической себестоимости путем сложения нормативной себестоимости с отклонениями от нее, выявленными в ходе производства. Другие попродуктные методы калькулирования основаны на накоплении и распределении фактических затрат по калькуляционным объектам, но это не означает, что нормативное калькулирование следует выделить в отдельную классификационную группу. Ведь оно тоже попродуктное. [c.262]

Вопрос о сфере применения нормативного метода калькулирования остается дискуссионным. С. А. Щенков приводит такое суждение Нормативный метод калькуляции должен внедряться по преимуществу в массовых и крупносерийных производствах тех отраслей промышленности, готовая продукция которых получается путем механической сборки частичных продуктов, т. е. прежде всего в машиностроении, а также обувной, швейной и других отраслях этого типа технологии (гетерогенной формы производства. — В. Я.). Нормативный метод калькуляции необходим там, где возникает нужда в косвенном распределении затрат между товарной продукцией и незавершенным производством. Следовательно, он не нужен в тех отраслях, в которых применим простой либо позаказный метод калькуляции. Нормативный метод исчисления себестоимости должен использоваться там, где учтенные затраты на производство не могут быть распределены между выпуском и незавершенной продукцией на базе натуральных показателей баланса движения сырья (как это имеет место в отраслях, применяющих попередель-ный метод калькуляции)... Основным направлением внедрения нормативного метода калькуляции должно быть вытеснение любых форм котлового учета затрат на производство. В этом и должна проявиться прогрессивная роль его в развитии советского промышленного учета [151, с. 81]. [c.264]

На той же позиции стоял М. X. Жебрак, утверждая, что в крупносерийных и массовых производствах машиностроительной промышленности подетальные методы калькулирования оказались чрезвычайно громоздкими и не оправдали себя. Их место занял вновь созданный у нас нормативный метод [55, с. 272]. Но есть и диаметрально противоположные суждения. Мы уже обращали внимание на точку зрения А. Ш. Маргулиса о том, что нормативный метод калькулирования применим по существу, во всех отраслях [64, с. 34]. И. А. Басманов полагает, что себестоимость калькуляционной единицы исчисляется нормативным методом в производствах машин, приборов, литейном, текстильном, шерстяном и др. [7, с. 131]. Рассмотрение нормативного метода в качестве одного из направлений дальнейшего совершенствования всех других калькуляционных методов имеет важное значение , — пишет С. А. Стуков. Он может применяться как в гетерогенных, так и в органических производствах. Однако его использование в органических производствах во многом облегчается вследствие более выгодных условий процесса производства, его организации и характера вырабатываемой продукции [137, с. 29]. [c.265]

В массовом и серийном производстве сложной продукции, состоящей из сотен и тысяч деталей, проходящих обработку на многочисленных технологических операциях при массовом производстве даже не очень сложных гетерогенных продуктов большой номенклатуры нормативный метод калькулирования оказывается незаменимым, обеспечивающим упрощение калькуляционных расчетов, снижение трудоемкости калькули- [c.266]

Приведенные здесь соображения в дополнение к суждениям С. А. Щенкова достаточно убедительно указали на сферу применения нормативного метода калькулирования. Это гетерогенные массовые и серийные производства, где иные методы практически неприемлемы. В некоторых других производствах теоретически возможно, но практически нецелесообразно применять нормативное калькулирование. С этой точки зрения следует признать правильным и в современных условиях единственно возможным положение, записанное в Типовые указания по применению нормативного учс- [c.267]

По объектам затрат обычно выделяют методы распределения затрат при массовом и сери ином производстве (по деталям, изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попро-цессный, попередельный и позаказный методы калькулирования [c.149]

В данной главе рассматривается метод попро-цессного калькулирования, который применяется в случаях серийного и массового производства, при этом затраты относятся не на заказ, а на эквивалентное изделие. Это связано с тем, что к концу периода в производстве остаются незавершенные изделия, которые не могут рассматриваться как готовые, однако и готовые, и незавершенные изделия должны быть сведены к единой базе. Для этого вводится термин "эквивалентные изделия". Рассмотрены также методы расчета стоимости эквивалентного изделия (метод средней взвешенной и метод ФИФО). [c.84]

Системы попроцессного калькулирования (pro ess - osting systems) находят применение в производствах, выпускающих массовую однородную продукцию. В этой главе рассматриваются основные методы, характерные для систем попроцессного калькулирования. [c.330]

Метод изготовления детали характеризуется средней величиной всех затрат производства в цехег Чем больше массовость производства, тем в каждом конкретном случае ближе к фактическим величина средних затрат для данной детали. В Инструкции по планированию,. учету и калькулированию себестоимости продукции на предприятиях машиностроения и металлообработки указывается, что в цехах заводов с массовым- и крупносерийным типом производства, выпускающих однородную продукцию с одинаковой степенью механизации производства различных изделий, изготовляемых в этих цехах, распределение расходов по содержанию и эксплуатации оббрудования в плане и в учете может произ-врдиться пропорционально основной заработнрй плате производственных рабочих, учитывая, что при этих условиях распределение указанных расходов с помощью сметных ставок и распределение пропорционально заработной плате дают одинаковые результаты . [c.176]