По учету результатов инвентаризации применяются стандартные формы документов (порядка 30 форм), часть этих форм обрабатывается в 1 Предприятие (Инвентаризационная опись основных средств, Инвентаризационная опись нематериальных активов, Инвентаризационная опись товарно-материальных ценностей, Ведомость учета результатов, выявленных инвентаризацией, и др.). [c.187]

Инв-1 Инвентаризационная опись основных средств 2А4 [c.53]

Инвентаризационная опись основных средств (форма № инв-1) [c.79]

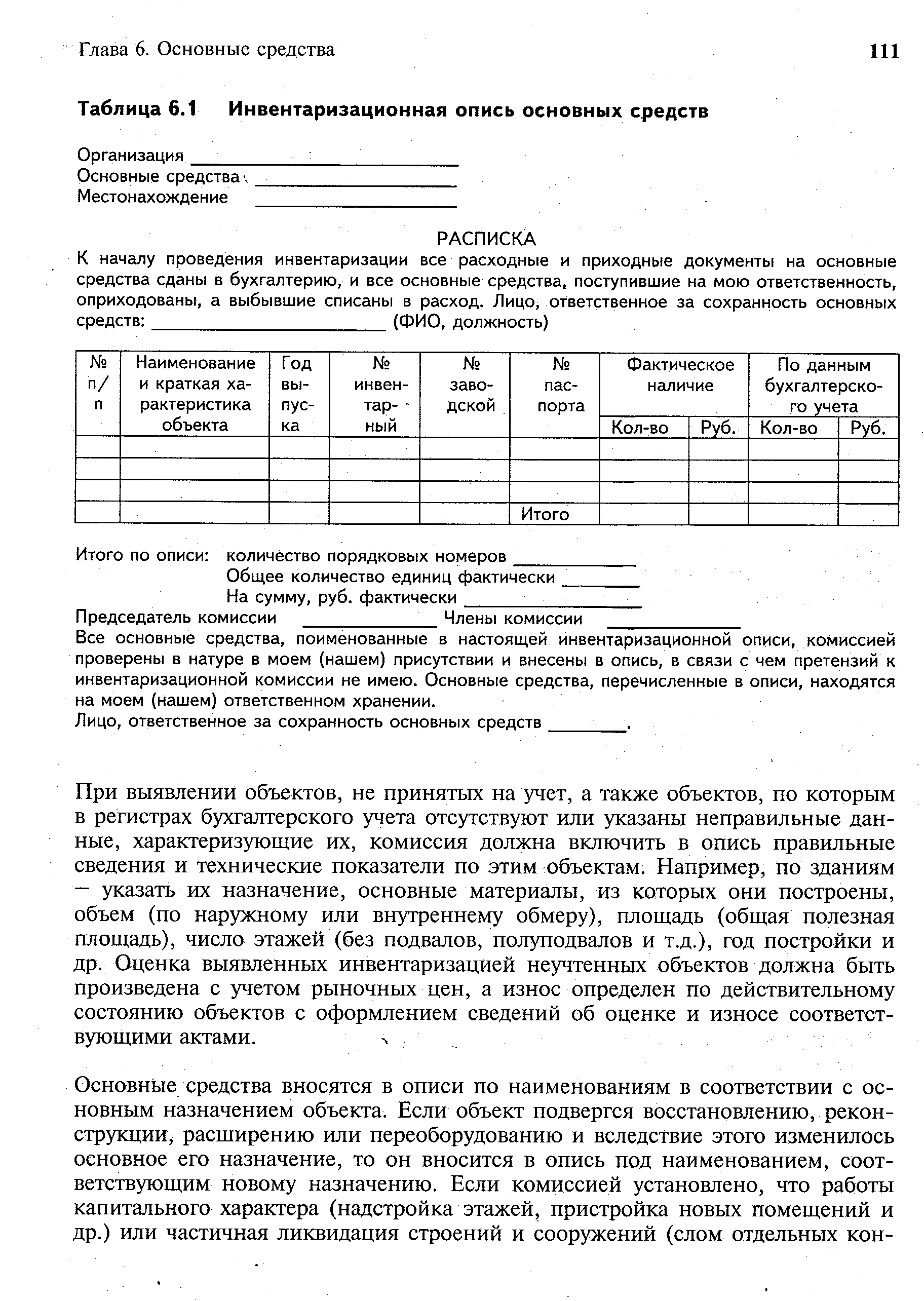

Инвентаризационная опись основных средств (ф. № инв-1) составляется в одном экземпляре комиссией по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. Опись подписывается комиссией, материально ответственными лицами и передается в бухгалтерию. Она предназначена для отражения данных инвентаризации на три даты с целью сокращения объема работы бухгалтерии при ежегодном проведении инвентаризации основных средств (см. ф. № инв-1, заполненную на две даты). [c.206]

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ составляется по местонахождению основных средств и должностному лицу, ответственному за их сохранность. Основные средства записывают в опись в соответствии с их типовой классификацией (здания, постройки, сооружения, передаточные устройства, машины и оборудование, транспортные средства и т.д.). [c.138]

Инвентаризационная опись основных средств 138 [c.562]

Табуляграмма — инвентаризационная опись основных средств составляется при проведении инвентаризации или другой проверки [c.140]

ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ ОСНОВНЫХ СРЕДСТВ [c.118]

Инвентаризационная опись основных средств Инвентаризационная опись нематериальных активов Инвентаризационный ярлык [c.70]

В ходе инвентаризации комиссия производит осмотр объектов и составляет инвентаризационную опись основных средств (ф. №ИНВ-1), в которую заносит полное наименование объектов основных средств, назначение, инвентарные номера и основные технические или эксплуатационные показатели. При инвентаризации зданий, сооружений и другой недвижимости проверяется наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности организации. [c.110]

| Таблица 6.1 Инвентаризационная опись основных средств |  |

Для оформления результатов инвентаризации комиссией используются унифицированные формы документации № ИНВ-1 Инвентаризационная опись основных средств № ИНВ-3 Инвентаризационная опись товарно-материальных ценностей № ИНВ-15 Акт инвентаризации денежных средств № ИНВ-17 Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами № ИНВ-18 Сличительная ведомость инвентаризации основных средств № ИНВ-19 Сличительная ведомость инвентаризации товарно-материальных ценностей № ИНВ-26 Ведомость учета результатов, выявленных инвентаризацией и др. Инвентаризуемые ценности и объекты учета записываются в указанные регистры в натуральных и денежных измерителях, в которых ведется их учет на дату инвентаризации. [c.200]

По результатам инвентаризации должна быть составлена инвентаризационная опись основных средств (№ ИНВ-1), сличительная ведомость результатов инвентаризации основных средств (№ ИНВ-18) и ведомость результатов, выявленных инвентаризацией (№ ИНВ-26). [c.557]

ОПИСЬ — перечень к.-л. предметов. В бухгалтерском учете О. используется как в качестве сводного счетного документа (О. выпуска готовой продукции), так и в качестве счетного регистра (О. основных средств по месту их нахождения). О. широко применяется при инвентаризации хоз. средств. Система показателей инвентаризационной О. зависит от особенностей регистрируемых в ней средств и характера сведений, к-рые нужно о них иметь. Так, в инвентаризационные О. материалов записывают номенклатурные номера и наименования материалов, единицы измерений и имеющееся в наличии количество материалов. В инвентаризационной О. основных средств, кроме того, дается краткая характеристика состояния описываемых объектов (степени их износа и т. п.). В. Г. Макаров. [c.111]

При инвентаризации основных средств в инвентаризационных описях по каждому отдельному предмету или комплекту указывается их точное наименование, главные признаки и степень изношенности. По машинам, оборудованию и механизмам указывается наличие при них частей, приспособлений, инструментов. В случае выявления при инвентаризации основных средств, которые не числятся по учетным данным, сведения об этих предметах заносятся в отдельную опись Основные средства, а также малоценные и быстроизнашивающиеся предметы, непригодные для дальнейшей эксплуатации, в опись фактических остатков не включаются. На них составляется отдельный акт с указанием причин их негодности (износ, порча и т. д.). [c.159]

Основные средства вносятся в инвентаризационные описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось его основное назначение, то он вносится в опись под наименованием, соответствующим новому назначению. [c.225]

До проведения инвентаризации комиссия изучает данные бухгалтерского учета, проверяет наличие и состояние технических паспортов, поэтажных планов зданий и других документов, имеющихся на основные средства, классификацию основных средств по видам и технико-производственному назначению, документацию по принятым и сданным в аренду объектам. По результатам выверки уточняют учетные записи. После такой работы осуществляют проверку фактического наличия основных средств в присутствии лиц, ответственных за сохранность, осматривают объекты и вносят в инвентаризационную опись. [c.495]

Инвентаризационная опись 10. Акт приема основных средств [c.294]

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.). [c.179]

Инвентаризационная опись арендованных основных средств Департаменты ОАО Газпром после инвентаризации [c.131]

Инвентаризационная опись по материально-ответственным лицам в аппарате управления (ф.ИНВ-1) материально-ответственные лица ежегодно по состоянию на 1 октября по ТМЦ и на 1 ноября по основным средствам или по решению руководства [c.135]

Для проверки полноты включения в расчет земельных участков, обслуживающих жилищный фонд, другие строения и сооружения, необходимо по документам первичного учета этих строений и сооружений (инвентаризационная опись, карточки, книги, оборотная ведомость к счету 01 Основные средства ) установить их наличие и местоположение, сопоставить их с данными обособленного учета земельных участков на этом счете. [c.158]

Инвентаризационная опись применяется для оформления данных инвентаризации основных средств (зданий, сооружений, передаточных устройств машин и оборудования, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.д.). Инвентаризационная. опись составляется в одном экземпляре комиссией отдельно по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. [c.79]

Инвентаризацию проводит комиссия, назначенная приказом руководителя предприятия. В задачу комиссии входит и проверка правильности использования и хранения основных средств. Она должна выявить ненужные предприятию машины, оборудование и другие основные средства и составить по ним отдельные ведомости. В результате проведения инвентаризации составляется инвентаризационная опись. [c.206]

Форма № инв-1 Инвентаризационная опись № 1 основных средств [c.208]

Объекты основных средств, подвергшиеся реконструкции или переоборудованию и изменившие в связи с этим свое основное назначение, записывают в инвентаризационную опись по их новому назначению. [c.138]

На последней странице описи инвентаризационная комиссия отражает итог (количество) порядковых номеров объектов основных средств, включенных в опись, и их общую стоимость. [c.138]

Для сверки данных учета и фактического наличия основных фондов при инвентаризации изготовляют табуляграмму наличия основных средств по инвентарным номерам (инвентаризационную опись) [c.58]

Первой моделью, реализующей принцип контроля, была инвентаризационная опись. Ее можно считать уже изоморфизмом простым отражением состава средств. И начиная с того времени (примерно 6000 лет), большинство бухгалтеров считало и, увы, многие и сейчас считают, что информация, представленная в инвентаре и в других учетных регистрах, адекватно отражает не только состав средств и их источников (факты состояния), но и их изменения (факты действий и событий). Однако различные виды группировок, применяемые в инвентаризационных описях, документах и учетных регистрах вообще, были определенным шагом в сторону гомоморфизма. Шаг этот был тем значительнее, чем шире были рамки группировочных признаков в инвентарных описях. Со временем эти признаки превратились в основной методологический прием учета — счета, введение которых предполагало выбор той или иной формы учетного регистра. Впоследствии бельгийс- [c.130]

Кроме того, составляются следующие машинограммы расчет амортизационных отчислений, ведомость амортизационных отчислений по шифрам производственных затрат и начисления износа основных средств, ведомость наличия основных средств по инвентарным номерам (инвентаризационная опись), ведомость наличия основных производственных фондов для расчета платы в бюджет и др. [c.92]

Смотреть страницы где упоминается термин Инвентаризационная опись основных средств

: [c.75] [c.13] [c.23] [c.225] [c.259] [c.138]Смотреть главы в:

Справочник руководителя -> Инвентаризационная опись основных средств