По характеру и степени участия в производственном процессе основные фонды в соответствии с типовой классификацией основных фондов народного хозяйства делятся на 12 групп [c.155]

Таким образом, классификация основных производств, по крайней мере, позволяет [c.45]

Классификация основных технологических процессов и определение направлений расхода материалов [c.111]

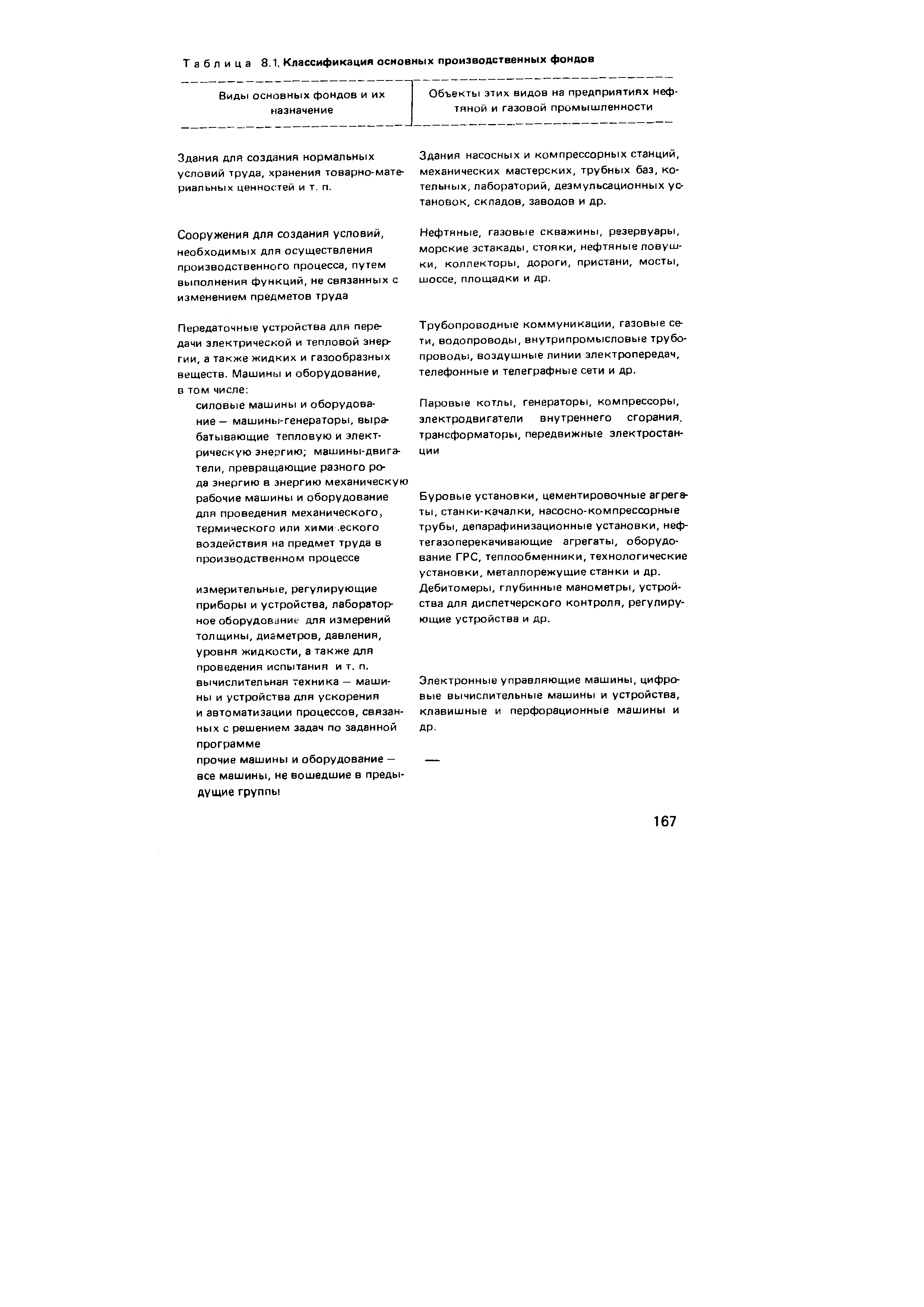

Основные производственные фонды по видам и назначению группируют в соответствии с Типовой классификацией основных фондов народного хозяйства СССР. Согласно классификации основные фонды всех предприятий и организаций в зависимости от назначения и использования в производственном процессе или хозяйственной деятельности подразделяются на следующие 12 групп здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструменты, производственный инвентарь и принадлежности, хозяйственный инвентарь, рабочий и продуктивный скот, многолетние насаждения, капитальные затраты на улучшение i земель, прочие основные фонды. [c.166]

| Таблица 8. I, Классификация основных производственных фондов |  |

В народном хозяйстве принята единая классификация основных средств, что обеспечивает сопоставимость данных по отдельным предприятиям и отраслям промышленности. Однако в некоторых отраслях промышленности ввиду специфических особенностей отрасли применяют несколько иную классификацию основных средств. В частности, в строительстве скважин принята следующая группировка основных средств здания сооружения машины и механизмы силовое оборудование производственное оборудование транспортные средства инструменты и инвентарь. [c.90]

В соответствии с Типовой классификацией основных фондов народного хозяйства, утвержденной ЦСУ СССР по согласованию с Госпланом СССР, Министерством финансов СССР, Госстроем СССР, Госбанком СССР и Стройбанком СССР от 30 апреля 1970 г., основные фонды делятся на 12 групп [c.172]

Классификация основных фондов и их структура, % [c.43]

В промышленности (в том числе и в нефтепереработке) действует следующая классификация основных производственных фондов [c.42]

В некоторых отраслях промышленности при анализе эффективности использования О. ф. иногда применяют несколько иную группировку, которая полнее отражает специфические особенности данной отрасли. В частности, в бурении обычно используется следующая классификация основных производственных фондов [c.149]

Ст. 258, Основные средства распределяются по амортиза-п.1 ционным группам (10 групп) в соответствии со сроками полезного использования. Классификация основных средств утверждается Правитель-п. 5 ством РФ. Для основных средств, которые не включаются в классификацию, срок полезного использования предприятие устанавливает самостоятельно. П.20 Срок полезного использования предприятием определяется самостоятельно [c.345]

Все основные фонды каждого цеха должны быть расчленены на качественно-однородные группы, характеризующиеся общими признаками, т. е. для каждого подразделения предприятия должна быть принята такая же классификация основных фондов, как для УБР в целом. [c.12]

Каждый производственный объект, в свою очередь, подразделяется на множество групп основных фондов, перечень которых установлен в действующей классификации основных фондов промышленности СССР. [c.36]

Утвержденная ЦСУ СССР 30 апреля 1970 г. Типовая классификация основных фондов включает следующие виды основных фондов. [c.25]

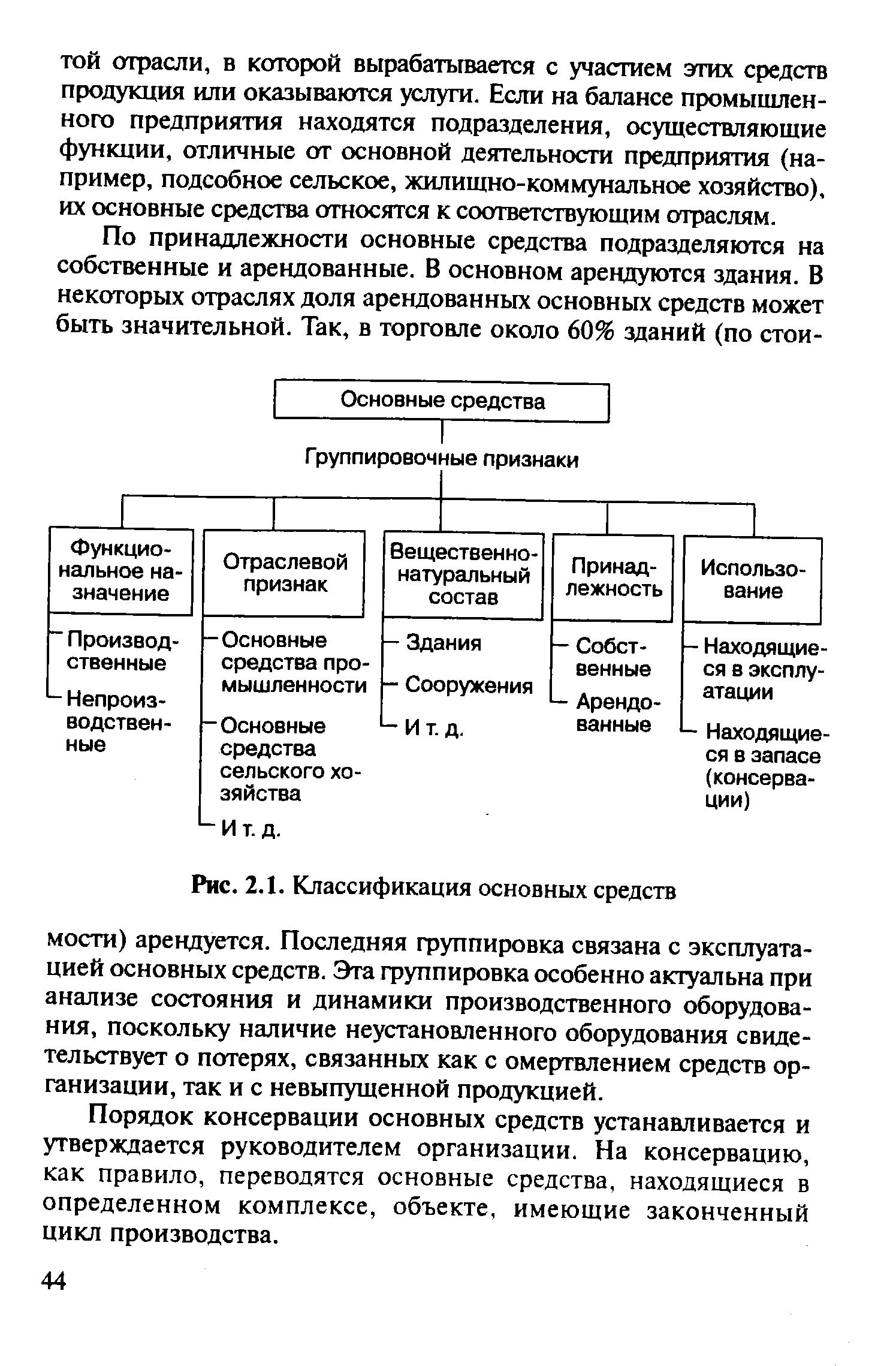

| Рис. 2.1. Классификация основных средств |  |

До проведения инвентаризации комиссия изучает данные бухгалтерского учета, проверяет наличие и состояние технических паспортов, поэтажных планов зданий и других документов, имеющихся на основные средства, классификацию основных средств по видам и технико-производственному назначению, документацию по принятым и сданным в аренду объектам. По результатам выверки уточняют учетные записи. После такой работы осуществляют проверку фактического наличия основных средств в присутствии лиц, ответственных за сохранность, осматривают объекты и вносят в инвентаризационную опись. [c.495]

Формулировку того, что вы будете понимать под основными средствами (производственными и непроизводственными). В приводимых вариантах учетной политики требуется указать, какие основные средства использует организация в своей уставной деятельности для извлечения прибыли. По отечественным нормативам критериями отнесения к основным средствам служат стоимость больше 100 МРОТ или срок службы больше одного года. Методическими рекомендациями по учету основных средств, разработанными Минфином РФ в 1998 г., предлагаются новые подходы к классификации основных средств [c.150]

Классификация основных средств на собственные и арендованные имеет непосредственное отношение к определению минимального размера уставного капитала при создании организации и к оценке чистых активов организации при осуществлении его производственно-коммерческой деятельности. [c.151]

ПОНЯТИЕ И КЛАССИФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ [c.144]

Детальная и четкая классификация основных средств является важнейшей предпосылкой автоматизации их учета. Для характеристики использования основных средств применяется их группировка по следующим признакам. [c.133]

Материальный основной капитал включает основные фонды в традиционной для отечественной практики концепции, т.е. в материальной форме (см. натурально-вещественную классификацию основных фондов). [c.266]

Классификация основных фондов [c.276]

При этом сроком полезного использования признается период, в течение которого объект основных средств и (или) объект нематериальных активов служат для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и на основании классификации основных средств, определяемой Правительством РФ. [c.68]

Постановлением Правительства РФ от 1 января 2002 г. № 1 утверждена Классификация основных средств, включаемых в амортизационные группы. При этом в п.1 Постановления № 1 определено, что указанная Классификация может использоваться для целей бухгалтерского учета. [c.75]

Классификация основных принципов налогообложения и сборов [c.68]

XI. Прочие основные средства (библиотечные фонды и др.). Классификация основных средств учитывается при создании справочников для базы данных. [c.309]

Приведите классификацию основных средств, которая используется при создании базы данных (справочников). [c.356]

Основными элементами Б. являются статьи (актива или пассива), которые объединяются в группы, а группы — в разделы. В основу объединения балансовых статей в группы и разделы обычно кладется принцип классификации основных и оборотных средств, которые они отражают по их функциональной роли в процессе воспроизводства, скорости оборачиваемости и способам переноса стоимости оборудования и материалов на произведенный продукт (статья актива Б.), а также по источникам поступления финансовых средств, их целевому назначению и срокам погашения задолженности (статья пассива Б.). Итог актива Б. всегда равен итогу его пассива. [c.26]

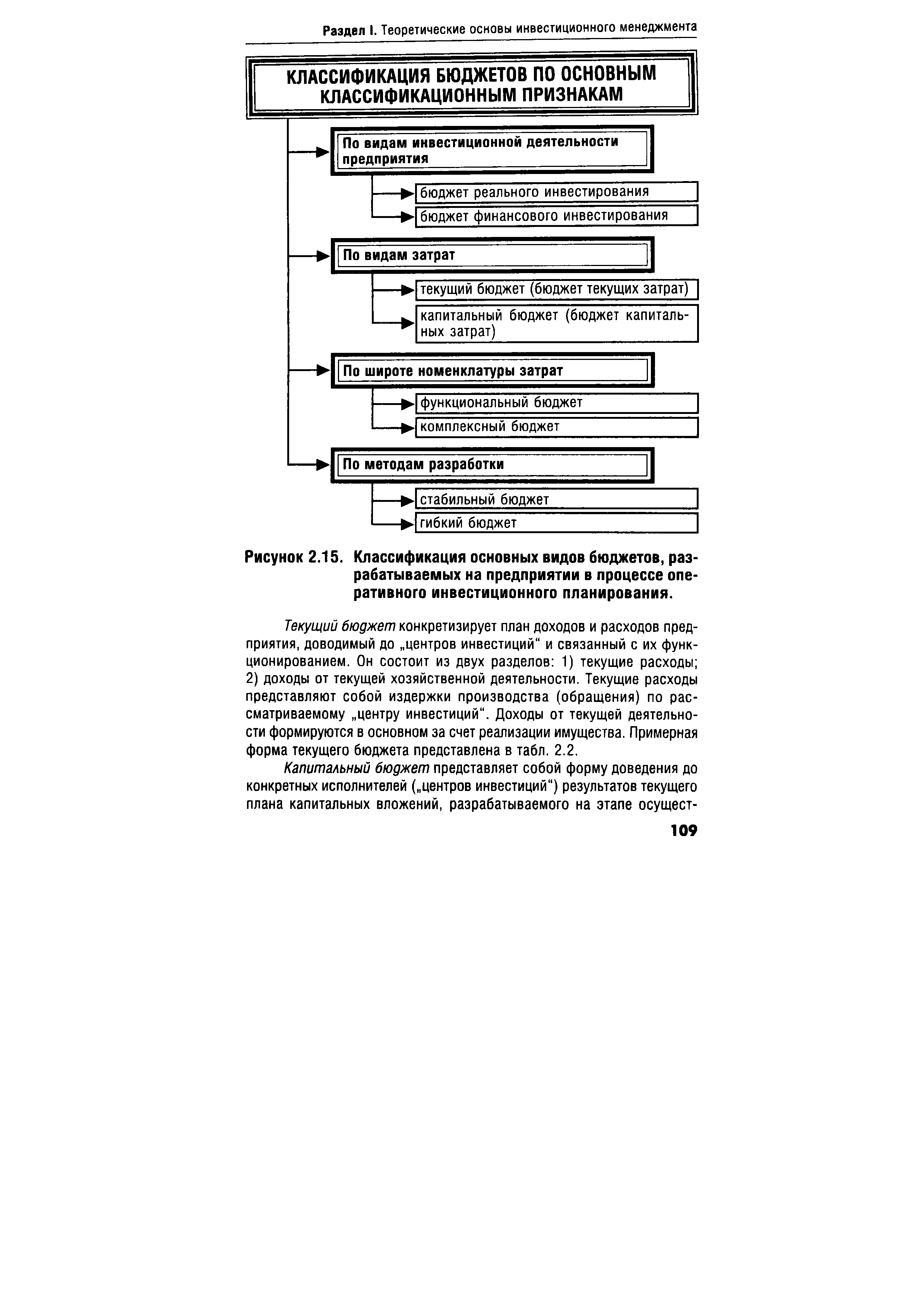

| Рисунок 2.15. Классификация основных видов бюджетов, разрабатываемых на предприятии в процессе оперативного инвестиционного планирования. |  |

Выявление и классификация основных видов риска 2. Расчет адекватной и легко интерпретируемой количественной меры риска 3. Принятие решения об уменьшении или увеличении выявленных рисков 4. Разработка и реализация процедур контроля над рисками текущих позиций 22, с. 45 [c.136]

По классификации основных измерителей бедности Фостера — Гриер — Торбеке индекс остроты бедности характеризует средневзвешенное отклонение доходов бедных семей от величины прожиточного минимума и выражается величиной суммарного квадратического дефицита доходов, соотнесенного с общим числом семей. Данный показатель рассчитывается с учетом большего веса для семей с более высоким размером дефицита дохода и используется в целях сопоставления его чрезмерных величин. [c.662]

Кроме того, необходима классификация основных элементов финансовой отчетности, построенная по принципу от общего — к частному , единый принцип построения определений различных видов активов. Так, если проанализировать текст действующих ПБУ, можно увидеть, что принципы, положенные в основу определений активов, различны и непродуманы. [c.573]

Для достижения единообразия в построении учета и отчетности по основным средствам и возможности статистического обобщения данных об их наличии и движении в масштабе отраслей хозяйства и экономики РФ в целом используется научно обоснованная типовая классификация основных средств, представленная Общероссийским классификатором основных фондов (ОКОФ), введенным с 1 января 1996 года (утвержден постановлением Госкомитета РФ по стандартизации, метрологии и сертификации от 26 декабря 1994 г. № 359). [c.130]

Разделы образованы с учетом классификации основных фондов, принятой в системе национального счетоводства (СНС). Подразделы учитывают значимость основных фондов для экономики в целом и сложившиеся традиции. Классы обеспечивают детализацию объектов классификации. Они образованы в основном на базе соответствующих классов продукции по общероссийскому классификатору видов экономической деятельности, продукции и услуг (ОКДП). Подкласс раскрывает с необходимой детализацией выделенный класс. Вид обеспечивает детализацию объектов классификации, необходимую для выполнения учетных функций, без перехода на конкретные типы объектов. [c.67]

К основным средствам ОАО "Машиностроитель" относятся здания, сооружения, производственное оборудование, вычислительная техника, транспортные средства, производственный и хозяйственный инвентарь и др. Классификация основных средств в аналитическом учете проведена по структурным подразделениям предприятия, внутри структурного подразделения - по группам. Расчетные нормы амортизации определены исходя из сроков службы объектов основных средств. Пообъектная расшифровка счета 01 "Основные средства" и счета 02 "Амортизация основных средств" по состоянию на 01.12.200х г. приведена в Приложении 6. Расшифровка содержит информацию по группам основных средств (не по объектам) с целью упрощения решения задачи. [c.11]