| Рис. 2.16. Алгоритм расчета лизинговых платежей при кумулятивном методе начисления амортизации |  |

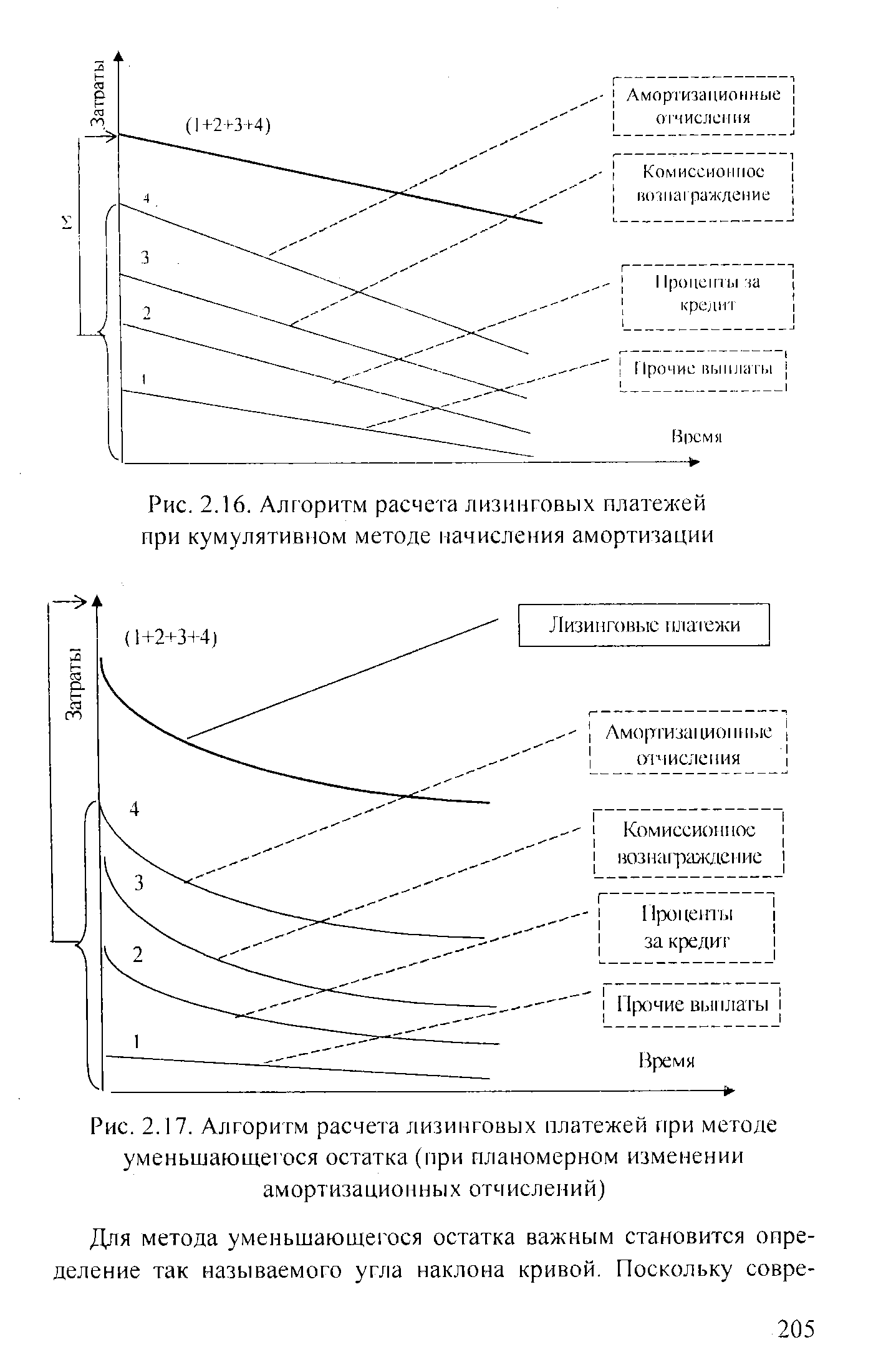

КУМУЛЯТИВНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ - метод, при котором сумма амортизации распределяется по годам в течение нормативного срока эксплуатации объекта основных средств через кумулятивное число следующим образом. [c.183]

Кумулятивный метод начисления амортизации 183 [c.563]

Если же разность выбирается равной амортизации последнего года, то переходят к кумулятивному методу начисления [c.25]

Метод начисления амортизации (износа) — базовый метод начисления периодического износа, который состоит из метода прямолинейного (равномерного) износа, производственного метода, методов ускоренного износа. Метод начисления амортизации (износа) кумулятивный — метод, при котором производят распределение суммы амортизации по годам в течение нормативного срока эксплуатации объекта основных средств через кумулятивное число. Метод применяется в США, Германии, Канаде. [c.368]

При использовании кумулятивного метода и метода уменьшающегося остатка начисления износа по основным средствам сумма амортизации по годам уменьшается. Затраты на ремонт основных средств, наоборот, по годам увеличиваются. Если, например, затраты на ремонт основных средств за 5 лет принять соответственно в 10, 20, 30,40 и 50 тыс. руб., то совокупные расходы на амортизацию и ремонт основных средств по годам будут равны (см. далее). [c.534]

Следовательно, кумулятивный метод и метод уменьшающего остатка начисления износа по основным средствам обеспечивают примерно одинаковые совокупные расходы на амортизацию и ремонт основных средств по годам. Кроме того, оба эти метода позволяют уменьшить налог на имущество в первые годы эксплуатации основных средств за счет уменьшения их остаточной стоимости. [c.534]

При начислении амортизационных отчислений кумулятивным методом за 4 года неравномерно списывается вся амортизируемая стоимость основных фондов, причем за первые 2 года - 63%, срок амортизации равен сроку полезного использования и не зависит от стоимости каждого объекта основных средств. Следовательно, расчет показывает, что наиболее полезный для предприятий кумулятивный метод, но он не обеспечивает равномерного включения амортизационных затрат в себестоимость, что обеспечивается прямолинейным методом, в свою очередь прямолинейный метод является менее выгодным (приблизительно 13%). [c.31]

Существуют различные методы списания стоимости основных средств путем амортизации 1) метод равномерного (прямолинейного) списания стоимости 2) метод начисления износа пропорционально объему выполненных работ (производственный) 3) два метода ускоренного списания (а) метод списания стоимости по сумме чисел (метод суммы чисел), или кумулятивный метод (б) метод уменыпаю-щегося остатка. [c.202]