Такой способ расчета возможен при линейном методе начисления амортизации, т. е. равномерном списании износа за весь период наличия на предприятии основных производственных средств. Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции. В каждой ситуации подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику. [c.148]

Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией НаШ , при условии, что компания следует линейному методу начисления амортизации. [c.132]

Закона РФ № 164-ФЗ от 29.10.1998 г. О лизинге , который позволяет сторонам договора лизинга по взаимному соглашению применять ускоренную амортизацию предметов лизинга, используя при этом равномерный (линейный) метод начисления, в соответствии с которым утвержденная в установленном порядке норма [c.111]

При этом выбор ограничивается законодательно необходимостью применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов (п.З ст.259 НК РФ). [c.113]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками . [c.116]

Предприятия применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам. К остальным основным средствам они вправе применять один из указанных выше двух методов амортизации на весь период ее начисления по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. [c.123]

Величину амортизационных отчислений по лесосечному оборудованию рассчитываем в табл. 4.10 с применением линейного метода начисления амортизации. Остальные затраты принимаем по данным предприятия. [c.29]

Изменение платежей по налогу на имущество (А Ним) после проведения переоценки при линейном методе начисления амортизации по одному объекту основных средств равно [c.173]

По сравнению с равномерным (линейным) методом начисления регрессивная амортизация позволяет преодолеть инерционность и неопределенность перспективных сроков службы, в частности, лучше учесть моральный износ техники. [c.71]

Амортизационные отчисления формируются на основе требований статьи 259 главы 25 линейным и нелинейным методом. Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам со сроком полезного использования свыше 20 лет. По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . . [c.46]

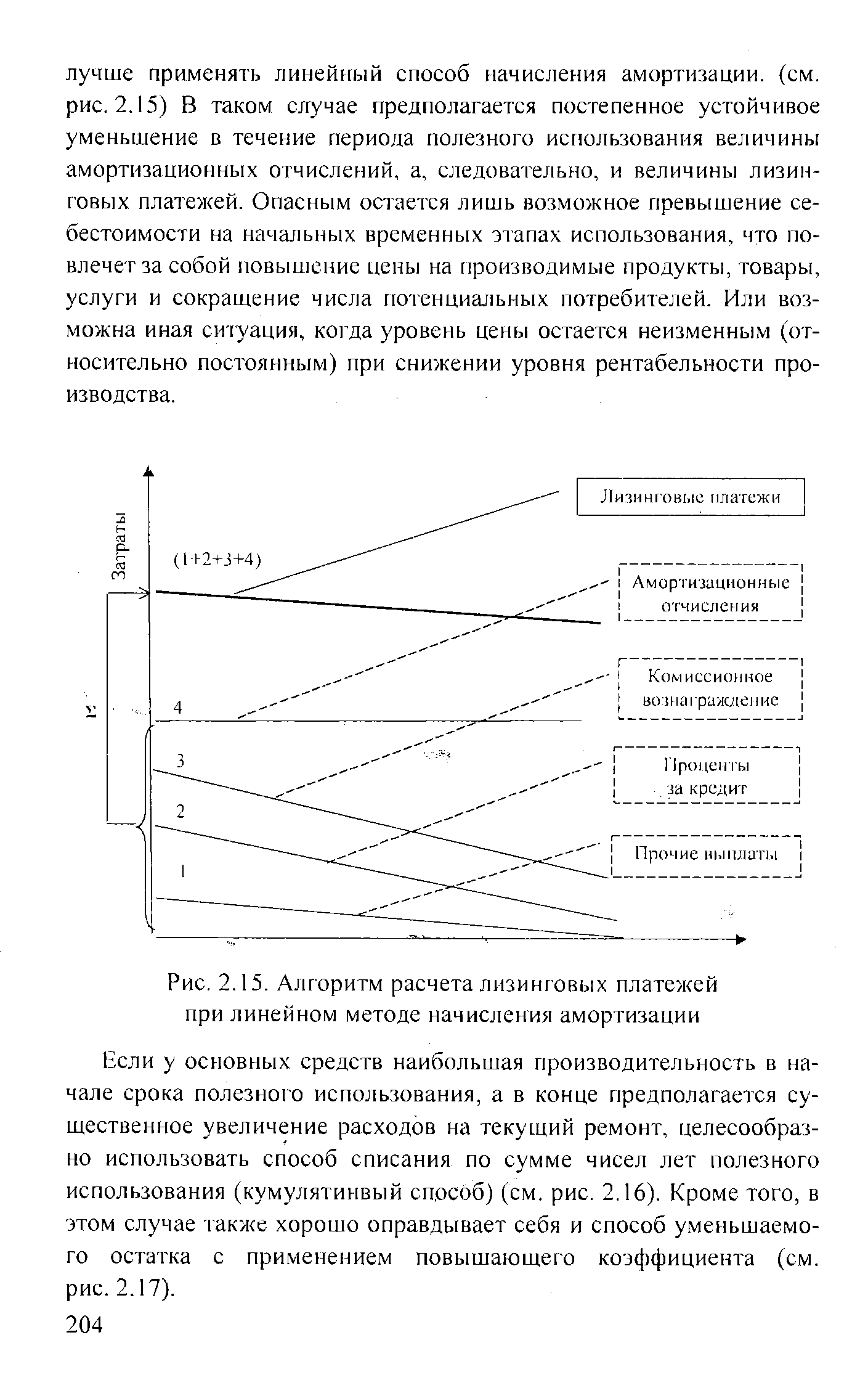

| Рис. 2.15. Алгоритм расчета лизинговых платежей при линейном методе начисления амортизации |  |

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации. [c.142]

В целях налогообложения амортизируемое имущество объединяется в десять групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ). [c.180]

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ [c.192]

При введении ускоренной амортизации организации применяли равномерный (пропорциональный, линейный) метод начисления при этом годовая норма амортизационных отчислений увеличивалась не более чем двя раза. [c.491]

При реализации первого проекта предприятие намерено приобрести технологическое оборудование, срок полезного использования которого равен 5 годам, и проводить амортизационные отчисления методом суммы чисел лет срока полезного использования. При осуществлении второго инвестиционного проекта предполагается придерживаться линейного метода начисления амортизации (срок использования оборудования второго проекта также равен пяти годам). Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности, [c.196]

Сумму амортизации в целях налогообложения налогоплательщики рассчитывают ежемесячно отдельно по каждому объекту амортизационного имущества. Налогоплательщик применяет линейный метод начисления к зданиям, сооружениям, передаточным устройствам, входящим в восьмую-десятую амортизационные группы, независимо от срока ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять как традиционный линейный, так и нелинейный методы. [c.52]

По решению руководителя предприятия, закрепленному в учетной политике, для целей налогообложения разрешено начислять амортизацию по пониженным нормам. Использование пониженных норм допускается только с начала и в течение всего налогового периода. При продаже амортизируемого имущества налогоплательщиком, использующим пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производят. Предприятие, приобретающее объекты основных средств, бывшие в употреблении (если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, пониженного на количество лет (месяцев) эксплуатации данного имущества прежними собственниками. [c.54]

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую группы амортизируемого имущества. К остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации. [c.77]

N,- средняя норма амортизации основных фондов в добыче нефти и газа (при линейном методе начисления) [c.167]

Линейный метод начисления применяется к зданиям, сооружениям, передаточным устройствам, входящим в 8—10 амортизационные группы независимо от срока ввода в эксплуатацию этих объектов, а также к имуществу, приобретенному до введения 25 главы НК РФ. К остальным основным средствам налогоплательщик вправе применять и линейные, и нелинейные методы [c.548]

Линейный метод начисления амортизации предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества. В соответствии с ним месячная сумма амортизации рассчитывается по формуле [c.241]

Линейный способ начисления амортизации — в целях бухгалтерского учета. Линейный метод начисления амортизации — в целях налогообложения. [c.248]

В целях налогообложения предусмотрены два метода начисления амортизации линейный и нелинейный. Причем только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в амортизационные группы 8—10, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. [c.90]

A) линейный метод начисления амортизации Б) нелинейный метод начисления амортизации [c.303]

Изложите содержание линейного метода начисления амортизации. [c.68]

Как видно, при стремлении организации сблизить бухгалтерский и налоговый учет только первый пункт находится за пределами ее возможностей. Что касается двух других пунктов, то принятие линейного метода начисления амортизации и единого срока полезного использования на основании Классификации объектов основных средств позволяет полностью унифицировать данные бухгалтерского и налогового учета (в случае совпадения первоначальной стоимости объектов). [c.69]

Большинство предприятий для целей бухгалтерского учета применяют линейный метод начисления амортизации. [c.120]

Если организация решила применить для бухгалтерского учета и для расчета налога на прибыль линейный метод начисления амортизации, то суммы амортизационных отчислений по основным фондам будут совпадать и организации не потребуется проводить два расчета. В остальных случаях амортизационные отчисления придется ежемесячно рассчитывать дважды, причем суммы отчислений за тот или иной месяц будут различны. Такая ситуация наблюдается даже в том случае, если организация для бухгалтерского учета применяет метод уменьшаемого остатка, а для расчета налога на прибыль — нелинейный метод (по сути, это метод уменьшаемого остатка) с одинаковым коэффициентом ускорения, равным 2. [c.125]

По сравнению с равномерным (линейным) методом начисления регрессивная амортизация позволяет преодолеть инерционность и неопределенность перспективных сроков полезного использования, в частности, лучше учесть моральный износ техники. Надо также учитывать, что при замене техники до окончания амортизационного периода при ускоренной амортизации по сравнению с линейным методом относительно уменьшается недоамортизированная (невозмещенная) часть стоимости заменяемого оборудования это стимулирует досрочное обновление и повышает эффективность капиталовложений в новую технику. [c.326]

В учетной политике необходимо указать, будете ли вы применять ускоряющие или понижающие коэффициенты амортизации. С целью сближения налогового и бухгалтерского учета необходимо выбрать линейный метод начисления амортизации [c.113]