Такой способ расчета возможен при линейном методе начисления амортизации, т. е. равномерном списании износа за весь период наличия на предприятии основных производственных средств. Это следует учитывать, если оно применяет ускоренный или какой-либо иной способ начисления амортизации. В отечественной практике в настоящее время в основном применяется линейная амортизация. Разрешены также способ уменьшаемого остатка списания стоимости по сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции. В каждой ситуации подбор формулы расчета влияния основных производственных фондов на результаты деятельности предприятия будет иметь свою специфику. [c.148]

Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией НаШ , при условии, что компания следует линейному методу начисления амортизации. [c.132]

При этом выбор ограничивается законодательно необходимостью применять линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов (п.З ст.259 НК РФ). [c.113]

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками . [c.116]

Предприятия применяют линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам. К остальным основным средствам они вправе применять один из указанных выше двух методов амортизации на весь период ее начисления по объекту амортизируемого имущества. Начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования. [c.123]

Величину амортизационных отчислений по лесосечному оборудованию рассчитываем в табл. 4.10 с применением линейного метода начисления амортизации. Остальные затраты принимаем по данным предприятия. [c.29]

Изменение платежей по налогу на имущество (А Ним) после проведения переоценки при линейном методе начисления амортизации по одному объекту основных средств равно [c.173]

Амортизационные отчисления формируются на основе требований статьи 259 главы 25 линейным и нелинейным методом. Линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам со сроком полезного использования свыше 20 лет. По остальным основным средствам могут применяться как линейный, так и нелинейный метод начисления амортизации (например метод уменьшаемого остатка). . . [c.46]

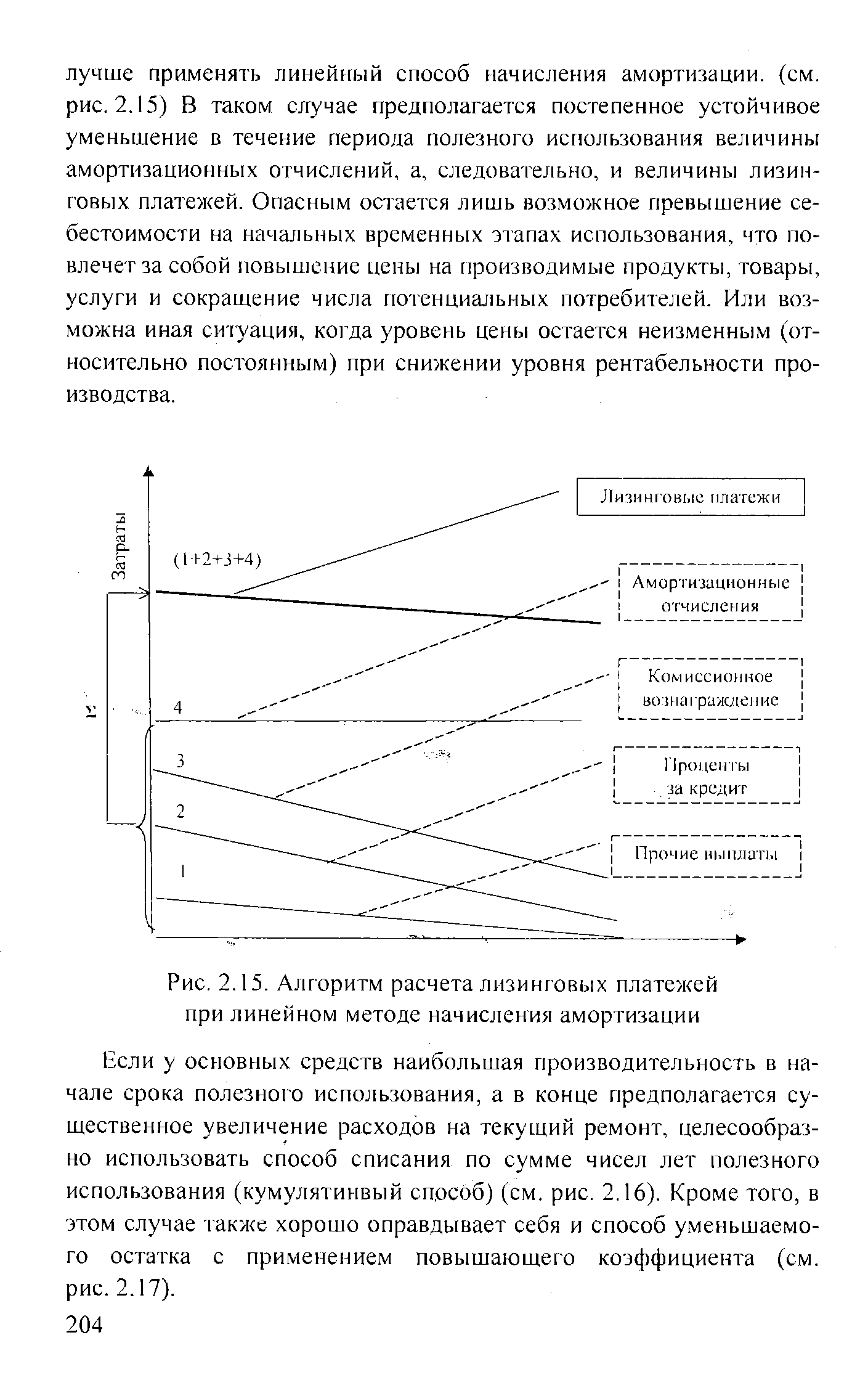

| Рис. 2.15. Алгоритм расчета лизинговых платежей при линейном методе начисления амортизации |  |

Организация, приобретающая объекты основных средств, бывшие в употреблении (в случае, если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом остаточная стоимость амортизируемого имущества определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации. [c.142]

В целях налогообложения амортизируемое имущество объединяется в десять групп в зависимости от сроков полезного использования (ст. 258 НК РФ). К зданиям, сооружениям, передаточным устройствам срок полезного использования которых 20 лет и выше, применяется линейный метод начисления амортизации. К остальным объектам основных фондов в налоговых целях коммерческая организация имеет право выбора метода начисления амортизации между линейным и нелинейным. В отношении отдельных объектов амортизируемого имущества могут применяться поправочные коэффициенты (2-3) (ст. 259 НК РФ). [c.180]

ЛИНЕЙНЫЙ МЕТОД НАЧИСЛЕНИЯ АМОРТИЗАЦИИ [c.192]

При реализации первого проекта предприятие намерено приобрести технологическое оборудование, срок полезного использования которого равен 5 годам, и проводить амортизационные отчисления методом суммы чисел лет срока полезного использования. При осуществлении второго инвестиционного проекта предполагается придерживаться линейного метода начисления амортизации (срок использования оборудования второго проекта также равен пяти годам). Определите, какой проект для предприятия предпочтительнее, используя показатели срок окупаемости, чистый дисконтированный доход, коэффициент чистой текущей стоимости, индекс доходности, [c.196]

По решению руководителя предприятия, закрепленному в учетной политике, для целей налогообложения разрешено начислять амортизацию по пониженным нормам. Использование пониженных норм допускается только с начала и в течение всего налогового периода. При продаже амортизируемого имущества налогоплательщиком, использующим пониженные нормы амортизации, перерасчет налоговой базы на сумму недоначисленной амортизации против установленных норм не производят. Предприятие, приобретающее объекты основных средств, бывшие в употреблении (если по такому имуществу принято решение о применении линейного метода начисления амортизации), вправе определять норму амортизации по данному имуществу с учетом срока полезного использования, пониженного на количество лет (месяцев) эксплуатации данного имущества прежними собственниками. [c.54]

Линейный метод начисления амортизации применяют по зданиям, сооружениям, передаточным устройствам, входящим в восьмую—десятую группы амортизируемого имущества. К остальному амортизируемому имуществу организация вправе применять любой из двух указанных методов начисления амортизации. [c.77]

Линейный метод начисления амортизации предполагает равномерное начисление амортизации в течение всего срока полезного использования имущества. В соответствии с ним месячная сумма амортизации рассчитывается по формуле [c.241]

Линейный способ начисления амортизации — в целях бухгалтерского учета. Линейный метод начисления амортизации — в целях налогообложения. [c.248]

В целях налогообложения предусмотрены два метода начисления амортизации линейный и нелинейный. Причем только линейный метод начисления амортизации применяется по зданиям, сооружениям, передаточным устройствам, входящим в амортизационные группы 8—10, независимо от сроков ввода в эксплуатацию этих объектов. В других случаях налогоплательщик самостоятельно выбирает тот или иной амортизационный метод. Причем выбранный метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества. [c.90]

A) линейный метод начисления амортизации Б) нелинейный метод начисления амортизации [c.303]

Изложите содержание линейного метода начисления амортизации. [c.68]

Как видно, при стремлении организации сблизить бухгалтерский и налоговый учет только первый пункт находится за пределами ее возможностей. Что касается двух других пунктов, то принятие линейного метода начисления амортизации и единого срока полезного использования на основании Классификации объектов основных средств позволяет полностью унифицировать данные бухгалтерского и налогового учета (в случае совпадения первоначальной стоимости объектов). [c.69]

Большинство предприятий для целей бухгалтерского учета применяют линейный метод начисления амортизации. [c.120]

Если организация решила применить для бухгалтерского учета и для расчета налога на прибыль линейный метод начисления амортизации, то суммы амортизационных отчислений по основным фондам будут совпадать и организации не потребуется проводить два расчета. В остальных случаях амортизационные отчисления придется ежемесячно рассчитывать дважды, причем суммы отчислений за тот или иной месяц будут различны. Такая ситуация наблюдается даже в том случае, если организация для бухгалтерского учета применяет метод уменьшаемого остатка, а для расчета налога на прибыль — нелинейный метод (по сути, это метод уменьшаемого остатка) с одинаковым коэффициентом ускорения, равным 2. [c.125]

В сентябре 1997 г. парламент Армении одобрил новый закон о налоге на прибыль, в котором было уменьшено число групп амортизации активов от нескольких сотен до четырех и установлен одинаковый для всех активов линейный метод начисления амортизации. Устранено применение льготного ускоренного метода амортизации для налоговых целей в отдельных отраслях, режим налоговых каникул оставлен только для предприятий, с участием иностранного капитала в сумме не менее 1 млн долларов США. [c.43]

Для подбора сопоставимых ставок использовались варианты расчета с применением линейного метода начисления амортизации как в целях бухгалтерского, так и налогового учета. [c.10]

Статьей 322 Налогового кодекса Российской Федерации установлен порядок начисления амортизации по основным средствам, введенным в эксплуатацию до вступления в силу главы 25 Налогового кодекса. Для этих основных средств при применении нелинейного метода начисления амортизации сумма начисленной амортизации определяется как произведение их остаточной стоимости и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 5 статьи 259 Налогового кодекса. В дальнейшем амортизация начисляется на продолжающую уменьшаться в соответствии с амортизацией остаточную стоимость, что и составляет сущность нелинейного метода. При применении линейного метода начисления амортизации сумма начисленной амортизации определяется как произведение остаточной стоимости основных средств, определенной по состоянию на 1 января 2002 года, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования, установленной в соответствии с пунктом 4 статьи 259 Налогового кодекса. В этом случае в дальнейшем амортизация продолжает начисляться с одной и той же неизменной стоимости, в качестве которой используется остаточная стоимость основных средств, определенная по состоянию на 1 января 2002 года (вместо полной стоимости, использовавшейся до 2002 года). Такое однократное изменение базы расчета с 1 января 2002 г. считается продолжением использования линейного метода начисления амортизации. В обоих случаях полная учетная стоимость основных фондов на начало года, отражаемая по графе 3 раздела VI формы №11, должна быть равна сумме остаточной стоимости на эту дату и амортизации, накопленной к этой дате. [c.127]

Необходимо обратить внимание на то, что остаточная стоимость, определенная по состоянию на 1 января 2002 года, для основных средств, введенных в эксплуатацию до вступления в силу главы 25 Налогового кодекса, лишь заменяет в расчетах полную стоимость при применении линейного метода начисления амортизации, но [c.127]

В приведенном в Приложении 1 балансе основные средства, нематериальные активы показаны по остаточной стоимости, определенной в соответствии с учетной политикой, исходя из линейного метода начисления амортизации. В данном примере в январе отчетного года поступили новые основные средства, не относящиеся ни к одной из имеющихся групп основных средств. Проследим на примере как изменится остаточная стоимость основных средств на конец периода, исходя из возможности установления различных методов амортизации для новых основных средств. [c.23]

Линейный метод начисления амортизации является традиционным для отече- ственной учетной практики. Его целесообразно применять по тем видам основных средств, по которым степень износа определяется сроком полезного использования или по которым невозможно функционально связать процесс амортизации с интенсивностью их эксплуатации здания, сооружения, информационное оборудование и пр. [c.130]

Б Toledo Сатрапу принят линейный метод начисления амортизации. Для того чтобы подчеркнуть важность концепции релевантности, мы абстрагируемся от временной стоимости денег и налога на прибыль.1 Выгодна ли заилена станка В табл. 11.10 проведено сравнение затрат по двум станкам, Обратите внимание на следующие замечания по поводу релевантности затрат по этому управленческому решению в Toleda ompany [c.486]