По изложенной номенклатуре статей затраты учитываются на счете Основное производство , субсчет Добыча нефти и газа . [c.172]

В номенклатуре статей затрат на основное производство в нефтегазодобыче имеются, как мы уже видели, комплексные статьи цеховых и общепроизводственных расходов. [c.174]

Объекты учета и номенклатура статей затрат на основное производство в нефтепереработке [c.188]

Мы рассмотрели три первых основных вопроса, связанных с организацией аналитического учета расходов основного производства и калькуляцией себестоимости нефтепродуктов объект учета, номенклатуру статей затрат и методы распределения косвенных расходов. Кроме того, нами рассмотрены учет и порядок включения в себестоимость потерь от брака в производстве и от простоев. Теперь мы можем приступить к последнему вопросу --к изучению методов распределения затрат между нефтепродуктами и к определению (расчету) их себестоимости. [c.195]

Объекты учета и номенклатура статей затрат основного производства в бурении [c.207]

Но организация аналитического учета затрат на производство не ограничивается выбором объекта учета. Необходимо, кроме того, установить номенклатуру статей затрат по каждому объекту, в данном случае по каждому виду работ в цикле строительства скважины. Удельный вес затрат по каждому элементу цикла строительства скважин неодинаков. Поэтому по разным объектам [c.207]

Номенклатуру статей затрат на основное производство рассмотрим отдельно по каждому объекту учета. [c.208]

Данная номенклатура статей затрат вспомогательного производства только примерная. Она используется только в нефтепереработке. Группировка затрат на вспомогательное производство нефтегазодобывающей промышленности несколько отличается от приведенной номенклатуры статей. Так, например, во всех вспомогательных цехах управления буровых работ цеховые и общезаводские расходы заменяются одной статьей накладных расходов. Кроме того, в качестве самостоятельных статей выделяются транс- [c.216]

Данная номенклатура статей затрат вспомогательного производства только примерная. Она используется только в нефтепереработке. Группировка затрат на вспомогательное производство нефтегазодобывающей промышленности несколько отличается от приведенной номенклатуры статей. Так, например. [c.242]

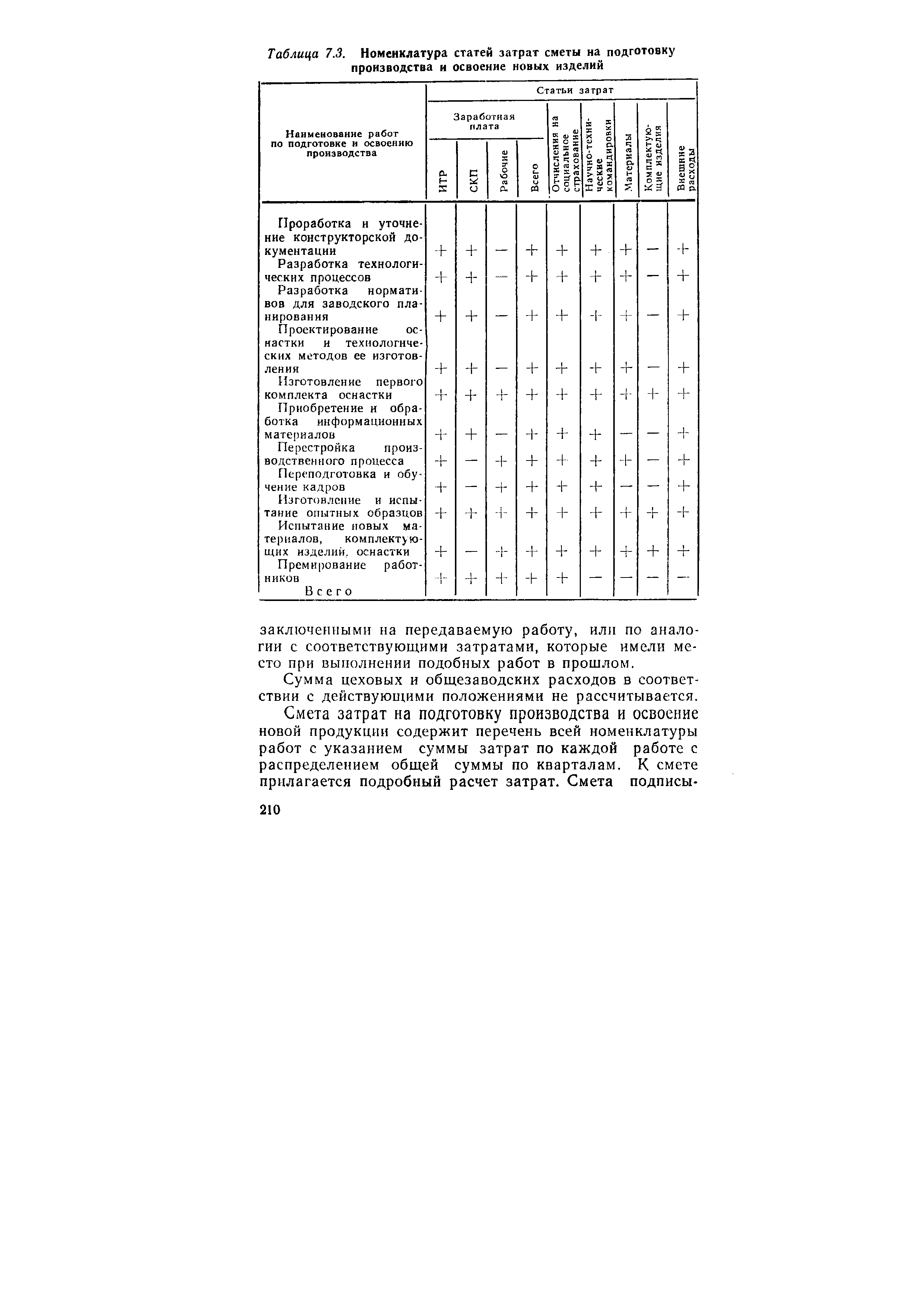

| Таблица 7.3. Номенклатура статей затрат сметы на подготовку производства и освоение новых изделий |  |

Для организации аналитического учета затрат, а также их планирования по объектам учета и калькуляции соответствующими ведомствами разрабатывается единая номенклатура статей затрат с учетом отраслевых особенностей. Разрабатываются также способы исчисления себестоимости продукции (работ, услуг), т.е. способы распределения отдельных косвенных расходов на виды продукции единого технологического процесса, расчета себестоимости продукции комплексных производств и т.д. [c.112]

На основании этой типовой номенклатуры перечень статей, их состав и методы распределения по видам продукции (работ, услуг) устанавливаются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. (Иначе в конкретных отраслях типовая номенклатура статей затрат претерпевает изменения в связи со спецификой их производства и удельным весом отдельных видов расходов в себестоимости продукции, о чем мы говорим в следующей главе). Но любая отраслевая номенклатура статей издержек должна позволять обобщать данные издержек в рамках единой унифицированной номенклатуры. [c.225]

Номенклатура статей затрат по производству передельного чугуна [c.292]

Номенклатура статей затрат по стали толстолистовой (углеродистой обыкновенного качества спокойной) [c.296]

Для установления единых методологических подходов разрабатывается типовая номенклатура статей затрат. Она включает следующие -статьи 4- сырье и материалы [c.255]

Типовая номенклатура статей затрат включает следующие статьи [c.123]

Отраслевая номенклатура статей затрат не может включать одинаковые для всех предприятий [c.91]

Центральное место занимает номенклатура статей затрат. Она существенно отличается на малых предприятиях и в корпорациях. На малых предприятиях она часто содержит всего несколько статей затрат (табл. 3.2). [c.78]

Бухгалтерский учет расходов и доходов жилищно-коммунального хозяйства осуществляется с подразделением а) эксплуатация жилого фонда б) эксплуатация общежитий коечного типа в) целевые сборы и производимые за счет их расходы г) эксплуатация коммунальных предприятий по их видам в соответствии со следующей номенклатурой статей затрат. [c.201]

Эксплуатация коммунальных предприятий по их видам учитывается по номенклатуре статей затрат подсобных производств. Доходы этих предприятий учитываются по видам предприятий. [c.202]

Бухгалтерия строительной организации ведет учет каждого объекта по единой номенклатуре статей затрат, которая также применяется при составлении сметы на строительство объекта. Это прямые затраты и накладные расходы. [c.212]

Министерства (ведомства) могут вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей в технике, технологии и организации производства. [c.173]

Учет и планирование С. п. в совхозах и колхозах различаются по методам исчисления и номенклатуре статей затрат. В колхозах применяются метод расчета условной С. п. (введен ЦСУ СССР в 1958 г.) и метод учета фактич. С. п. По первому методу С. п. рассчитывается как условная величина, т. е. в нее включается условная сумма, исчисленная по нормам оплаты труда в совхозах. Опыт показывает, что для внедрения хозяйственного расчета, выявления резервов произ-ва в колхозах необходимо исчислять фактич. С. п. [c.333]

С учетом особенностей техники, технологии и организации производства на предприятиях (в организациях) в приведенную типовую номенклатуру статей затрат вносятся соответствующие дополнения и изменения. [c.290]

На химических предприятиях годовые планы внедрения рационализаторских предложений и изобретений составляют обычно по отдельным производствам и цехам с обобщением данных по укрупненной номенклатуре статей затрат по предприятию в целом. Полученные результаты расчетов вносят в сводные плановые задания по снижению себестоимости отдельных продуктов под влиянием роста технического уровня производства. При обобщении плановых данных по предприятию в целом важное значение имеет строгое соблюдение принятой последовательности формирования затрат, обусловленной регламентируемыми во времени технологическими операциями. [c.190]

Строительным предприятиям предоставлено право, исходя из принятых объектов учета и экономической целесообразности, самостоятельно расширять номенклатуру статей затрат на производство строительных работ. [c.85]

Применение типовой номенклатуры дает возможность обеспечить единство содержания затрат, образующих себестоимость продукции разных отраслей промышленности, тогда как отраслевые номенклатуры показывают особенности технологии, типа и организации производства выпускаемой продукции. Министерства и ведомства могут вносить изменения и дополнения в номенклатуру статей затрат. [c.23]

Не на всех предприятиях одного производства номенклатура статей затрат на производство одинакова. Так, на ряде предприятий затраты на полуфабрикаты собственного производства (смеси) выделяются в самостоятельную статью, в других они включаются в статью Сырье и материалы . На некоторых предприятиях в учете затрат на производство формовых РТИ выделяют в самостоятельную статью износ пресс-форм, составляющий до 12% фактической себестоимости продукции на других эти расходы включают в состав РСЭО. В номенклатуре статей затрат отсутствует, как правило, статья Возвратные отходы , которые входят в состав расходов сырья и материалов, так как они нормируются как технологические потери при использовании смесей в производстве готовых изделий. [c.146]

Учет затрат на производство и калькулирование себестоимости осуществляется по отливкам собственного производства и видам готовых запасных частей. Номенклатура статей затрат является типовой для машиностроения и металлообработки. [c.208]

Анализ может быть произведен и по более широкой номенклатуре статей затрат строительные работы, приобретение оборудования, монтажные работы, приобретение инструмента, приспособлений и произврдственного инвентаря, прочие затраты. [c.94]

В приведенной номенклатуре статей затрат в отличие от типовой отсутствуют статьи Возвратные отходы , Топливо и энергия на технологические цели , Расходы на подготовку и освоение производства , Прочие производственные расходы . Вопрос о выделении возвратных отходов в подготовительном переделе связан с тем, что это производство считается безотходным, а нарушение технологии приводит к браку продукции, но не появ- [c.142]

Отливки, поковки собственного производства, покупные заготовки обрабатываются в механических цехах на поточных линиях, как правило, с нерегламентнрованным ритмом. Каждый из механических цехов специализируется на выпуске запасных частей. Производство является массово-поточным с закреплением обработки определенных запасных частей на поточной линии, каждая из которых специализирована по 1—3 видам. Процесс обработки короткий, а колебания незавершенного производства незначительны, заделы находятся у рабочих мест в стойках и мерной таре, что упрощает ежемесячную инвентаризацию. Объекты учета затрат и объекты, калькулирования совпадают каждая запасная часть. Прямые затраты учитывают по шифрам запасных частей, комплексные расходы — по цеху в целом. Номенклатура статей затрат не отличается от принятой в машиностроении. [c.213]