Необходимо отметить, что к настоящему времени по ряду химических предприятий еще нет нормативных показателен по себестоимости продукции. Для их получения необходимо разработать, утвердить и ввести в действие систему научно обоснованных норм и нормативов расхода материально-сырьевых, топливно-энергетических и трудовых ресурсов, расходов на содержание и эксплуатацию производственного оборудования и управление. Разработка норм и нормативов должна быть увязана с разработкой и внедрением нормативного метода учета затрат на производство и калькулирования нормативной (плановой) и фактической себестоимости продукции (работ) и лимитом (предельным уровнем) материальных затрат на рубль товарной продукции. [c.159]

И самое главное, основой управленческого учета является сбор информации об издержках организации и калькулирование. Отечественной практикой глубоко проработаны вопросы, связанные с калькулированием. Накоплен богатый теоретический и практический опыт в области нормативного метода учета затрат и калькулирования, так похожего на систему стандарт-кост в управленческом учете. [c.6]

Счет 40 Выпуск продукции (работ, услуг) применяется на предприятиях с нормативным методом учета затрат. По дебету счета отражается фактическая, а по кредиту — нормативная себестоимость. Сопоставлением дебетового и кредитового оборотов определяется отклонение фактической себестоимости от нормативной, которое впоследствии отражается на счете 90. [c.74]

Фактический и нормативный методы учета затрат и калькулирования [c.177]

Нормативный метод учета предполагает предварительное определение нормативных затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений от нормативных затрат. Фактические затраты определяются алгебраическим сложением затрат по нормам и отклонений от них. Пользуясь этим методом, бухгалтер имеет дело с нормативной себестоимостью и отклонениями от нее. [c.177]

Нормативный метод учета затрат [c.179]

Нормативный метод учета затрат и калькулирования себестоимости продукции характеризуется тем, что на предприятии по каждому виду изделия составляется предварительная нормативная калькуляция, т.е. калькуляция себестоимости, исчисленная по действующим на начало месяца нормам расхода материалов и трудовых затрат. [c.179]

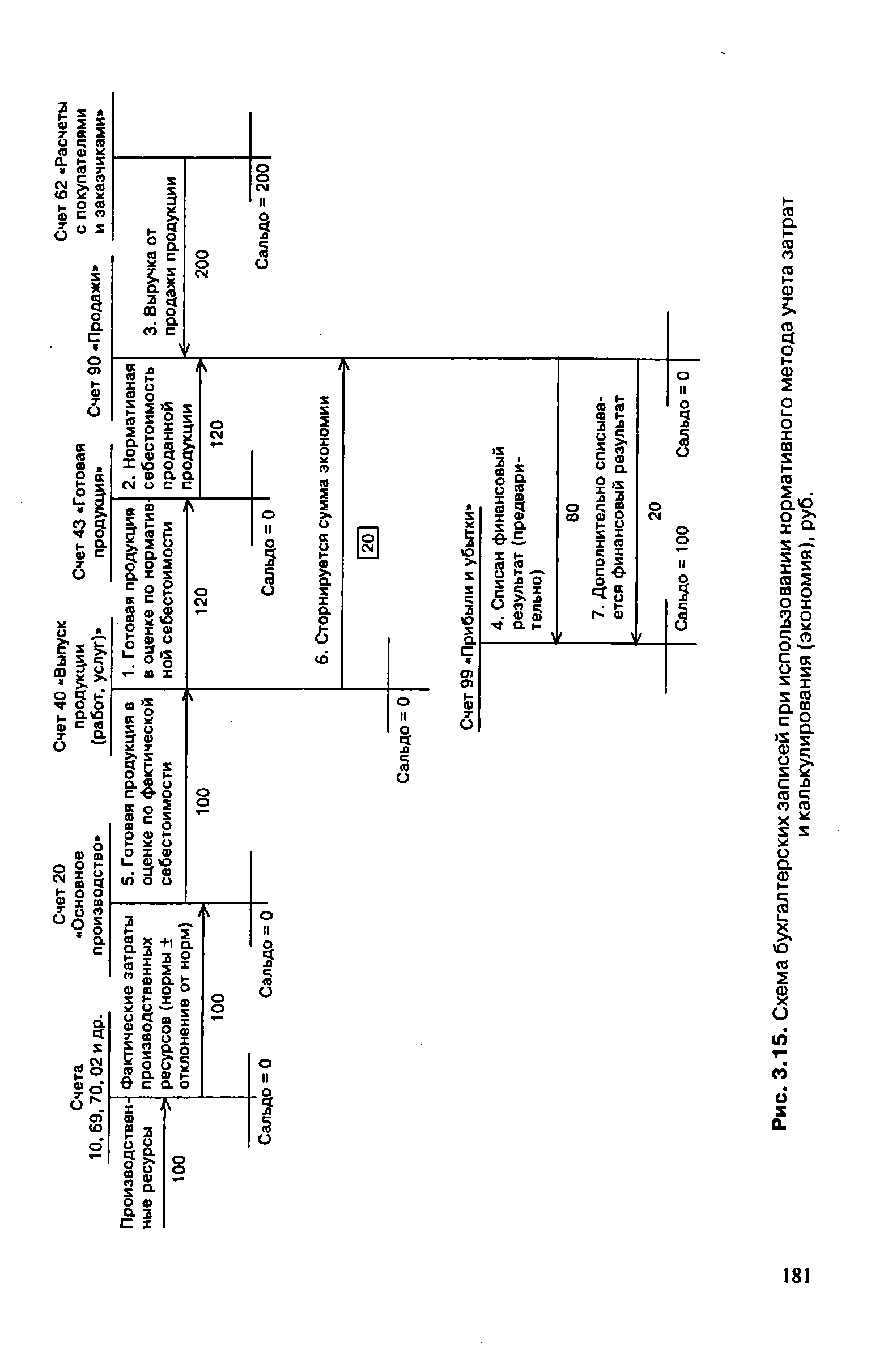

Схема бухгалтерских записей при использовании нормативного метода учета затрат и калькулирования приведена на рис. 3.15. В схеме задействован счет 40 Выпуск продукции (работ, услуг) . По дебету счета отражается фактическая себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетом 20 Основное производство ). По кредиту отражается нормативная себестоимость произведенной продукции, сданных работ, услуг (в корреспонденции со счетами 43 Готовая продукция , 90 Продажи ). [c.180]

| Рис. 3.15. Схема бухгалтерских записей при использовании нормативного метода учета затрат |  |

Таким образом, основные принципы нормативного метода учета сводятся к следующему [c.182]

Другие упрощенные варианты нормативного метода учета могут основываться на следующих положениях [c.185]

На практике встречаются и другие недостатки в использовании нормативного метода учета. Чаще всего они состоят в неверном учете отклонений фактических затрат от норм отклонения выявляются расчетами за длительный период, не всегда документируются, ведется их укрупненный учет без определения причин и виновников, существенны суммы неучтенных отклонений от норм и т.д. [c.185]

Система стандарт-кост как продолжение нормативного метода учета затрат [c.186]

При нормативном методе учета в общем объеме отклонений на учтенные приходится 5-10%, на неучтенные — 90-95%. Анализ себестоимости проводится по сконструированным показателям, не подтвержденным данными бухгалтерского учета. Он лишен какого бы то ни было оперативного значения и носит характер последующего исторического обзора. Метод документации затрат и доходов не позволяет детально и оперативно анализировать финансовые результаты. [c.208]

Основные отличия нормативного метода учета от системы стандарт-кост [c.209]

В чем отличия нормативного метода учета затрат и калькулирования от учета фактических издержек [c.211]

Каковы преимущества системы стандарт-кост перед нормативным методом учета затрат и калькулирования [c.211]

Нормативный метод учета затрат предполагает предварительное определение затрат по операциям, процессам, объектам с выявлением в ходе производства отклонений фактических издержек от нормативных. Позволяет рассчитать нормативную себестоимость и отклонения от нее. [c.487]

Аналогом системы стандарт кост для отечественной экономической науки и практики является нормативный метод учета и калькулирования себестоимости продукции, который, однако, не получил широкого распространения в условиях централизованного планирования и управления предприятиями. Причина заключалась в стремлении создать единые нормы и нормативы для предприятий одной отрасли, выпускающих однотипную продукцию. Но даже для таких предприятий существовала масса различий и особенностей, усложняющих внедрение единых норм. [c.118]

Нормативный метод учета затрат не тождественно соответствует системе нормативных затрат ( стандарт кост ), однако идея обоих методов одна — установление нормативов (стандартов), выявление и учет отклонений с целью обнаружения и устранения проблем в производстве и реализации продукции. [c.119]

Отличия системы нормативных затрат ( стандарт кост ) и нормативного метода учета затрат лежат в нескольких плоскостях [c.119]

Но анализ отклонений не ставит своей целью найти и наказать виновного. Такой подход к использованию метода нормативных затрат с неизбежностью разрушит все его преимущества. Кроме того, во многих случаях менеджер, несущий ответственность за величину затрат того или иного вида, сам не является виновником отклонений. Основная цель нормативного метода учета затрат по центрам ответственности — выявить и решить возникающие проблемы. [c.161]

Нормативный метод учета затрат так же, как и система стандарт кост , требует хорошо разработанной нормативной базы, пересмотра [c.164]

Нормативный метод учета и калькулирования наиболее прогрессивен, поскольку обеспечивает ведение повседневного контроля за ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. При этом затраты на производство учитываются в пределах норм расхода и в объеме отклонения от этих норм. Все затраты в пределах норм учитываются без группировки по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать при- [c.34]

Методу "стандарт-кост" авторы уделяют много внимания, не выделяя его описание в отдельную главу. Гибкие бюджеты, учет и анализ отклонений рассматриваются ими как элементы этой калькуляционной системы. Этот метод в своей основе аналогичен нормативному методу учета затрат, поэтому при переводе термины "стандарт-кост" и "нормативный учет" использовались как синонимы.- Примеч. пер. [c.129]

Позаказный и попроцессный методы калькулирования себестоимости можно использовать и при учете полных, и при учете переменных затрат, а также при нормативном методе учета затрат. [c.73]

Внутренний управленческий контроль содержит методы и способы, которые помогают управлению, планированию и контролю за хозяйственной деятельностью предприятия, подразделений и внутри них. Примером может служить бюджетирование и составление отчетов, нормативный метод учета затрат. [c.292]

Система нормативного метода учета затрат и нормативная калькуляция [c.318]

Нормативный метод учета затрат на производство и калькулирования себестоимости продукции более других отвечает потребностям нормативной системы управления издержками. Благодаря своему универсальному характеру он рекомендован к внедрению во всех отраслях народного хозяйства. Нормативный управленческий учет принято рассматривать как систему нормативного планирования и учета затрат на производство. Основные элементы этой системы нормирование сроков производства продукции, ее состава и качества нормативное обоснование потребности, расходования и использования материальных, трудовых и финансовых ресурсов, а также средств производства планирование, учет и оценка экономической эффективности на основе норм и нормативов. [c.319]

Различие в подходах вызвано производственными условиями, наличием вычислительной и организационной техники и методологией систематизации норм и нормативов. В то время как оба подхода применимы при нормативном методе учета затрат на производство и калькулирования себестоимости продукции, а также определении результатов хозяйствования структурных подразделений. [c.321]

Система нормативного метода учета затрат и нормативной калькуляции — это совокупность процедур, объединяющих процессы планирования, нормирования, обеспечения материальными ресурсами, составления внутренней отчетности, калькулирования по полной себестоимости, экономического анализа и контроля на основе норм затрат. [c.351]

Выделите и охарактеризуйте основные элементы систем учета затрат на производство — стандарт-кост директ-костинг нормативный метод учета затрат. [c.353]

Обоснуйте выбор построения регистров бухгалтерского учета производственных затрат в зависимости от принятых моделей нормативного метода учета. [c.353]

В качестве источников информации используются первичный и статистический учет оперативный учет по центрам ответственности и затрат учет изменений норм и отклонений от них, если реально внедрен нормативный метод учета затрат и калькулирования материалы непосредственных наблюдений за деятельностью беседы с руководителями подразделений и исполнителями оценки специалистов-экспертов и др. [c.16]

Учет затрат на производство строительно-монтажных работ ведется с применением нормативного метода учета и контроля за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов. Фактические затраты в бухгалтерском учете группируются по статьям затрат материалы, основная заработная плата рлбочих и затраты по эксплуатации машин и механизмов и ежемесячно учитываются по отдельным объектам на основании первичных документов. Расходы, [c.352]

В трудах российских экономистов отмечаются и другие недостатки нормативного метода учета. Так, Н.Г. Иванова и П. А. Галузинский [21], исследуя практику применения нормативного метода учета на отечественных предприятиях обувной промышленности, отмечают следующее Плановые задания в обувной промышленности устанавливаются на укрупненный условный объект калькуляции — 100 пар обуви определенного артикула, что приводит к значительному усреднению величин. Увеличение в составе артикула числа трудоемких и материалоемких моделей по сравнению с запланированными вызывает перерасход средств, а увеличение числа менее материалоемких и трудоемких моделей — экономию средств. Поэтому результаты, выявленные путем сопоставления фактических данных с плановыми, не всегда отражают реальное положение дел перерасход по одним моделям может перекрываться экономией по другим моделям внутри одного артикула, что снижает заинтересованность коллектива в борьбе за безубыточность каждого изделия . В связи с этим вносится предложение вести учет расхода материалов по каждой модели отдельно, а не по артикулу в целом. [c.185]

В 1931 г. Институт техники управления предпринял детальное изучение возможных путей реализации и практического применения системы стандарт-кост . Большой вклад в решение этого вопроса внес профессор М.Х. Жебрак, представив данную систему в виде нормативного метода учета затрат. [c.188]

В состав этого блока входят основные понятия и вопросы управленческого учета задачи и принципы управленческого учета затраты и их классификация, системы учета и калькулирования себестоимости поза-казный и нормативный методы учета себестоимости учетные записи в системе нормативного учета. Схема изложения материала первого раздела представлена на рис. 1. [c.5]

При нормативном методе учета выявление заделов незаконченной производством продукции в межинвентаризационные периоды рекомендуется производить с применением расчетно-балансового метода на основе ведомости основного учета затрат. В Типовых указаниях по применению нормативного метода учета затрат на производство и калькулированию нормативной и фактической себестоимости продукции, принятых 24 января 1983 г. оговорены условия применения данного способа. Основное из них - соответствующая организация производства, снабжения, технической оснащенности, нормирования, оперативно-технического планирования, учета межцехового движения полуфабрикатов, узлов и деталей, которая гарантировала бы минимальные размеры недокумен- [c.169]