Прием наличных денег в кассу производится по приходным кассовым ордерам установленном формы, выдача из кассы — по расходным кассовым ордерам или по другим заменяющим их документам (платежным ведомостям, счетам и т. п.), оформленным надлежащим образом. Документы на выдачу денег должны быть подписаны директором предприятия и главным (старшим) бухгалтером или лицами, ими на то уполномоченными. [c.249]

В приходных кассовых ордерах указывается, кем и для чего вносятся деньги, а в расходных — кому и для чего они выдаются. И в приходных, и в расходных кассовых ордерах указывается основание их составления и перечисляются прилагаемые к ним документы. Кассовые ордера должны быть написаны чернилами четко и ясно, без подчисток, помарок и исправлений, хотя бы и оговоренных. Сумма операции — приема или выдачи денег—пишется цифрами и обязательно повторяется прописью. [c.249]

Приходные и расходные кассовые ордера регистрируются в бухгалтерии до передачи их в кассу в специальном журнале. Все операции по поступлению и расходованию денежных средств заносятся в кассовую книгу, которая должна быть соответствующим образом оформлена. [c.466]

Из кассы предприятия наличные деньги выдаются под отчет на хозяйственно-операционные расходы в размерах и на сроки, определяемые руководителем предприятия. Оплата труда, выплата пособий по социальному страхованию и стипендий осуществляются по платежным ведомостям без составления расходного кассового ордера на каждого получателя. [c.241]

Приходные и расходные кассовые ордера или заменяющие их документы регистрируются в специальном журнале до передачи их в кассу, а оформленные на платежных ведомостях расходные кассовые ордера регистрируются после их выдачи. Все поступления и выдачи наличных денег предприятия отражают в кассовой книге. [c.242]

Распорядительные документы — это документы, которые содержат распоряжения, задания, приказ руководителя организации или других уполномоченных для этого лиц о совершении определенных операций. К ним относятся приказы, распоряжения, чеки на получение денежных средств с расчетного счета в банке, расходные кассовые ордера на выдачу наличных денег из кассы, платежные поручения на перечисление денежных средств с банковских счетов организации, доверенности на получение товарно-материальных ценностей и др. [c.148]

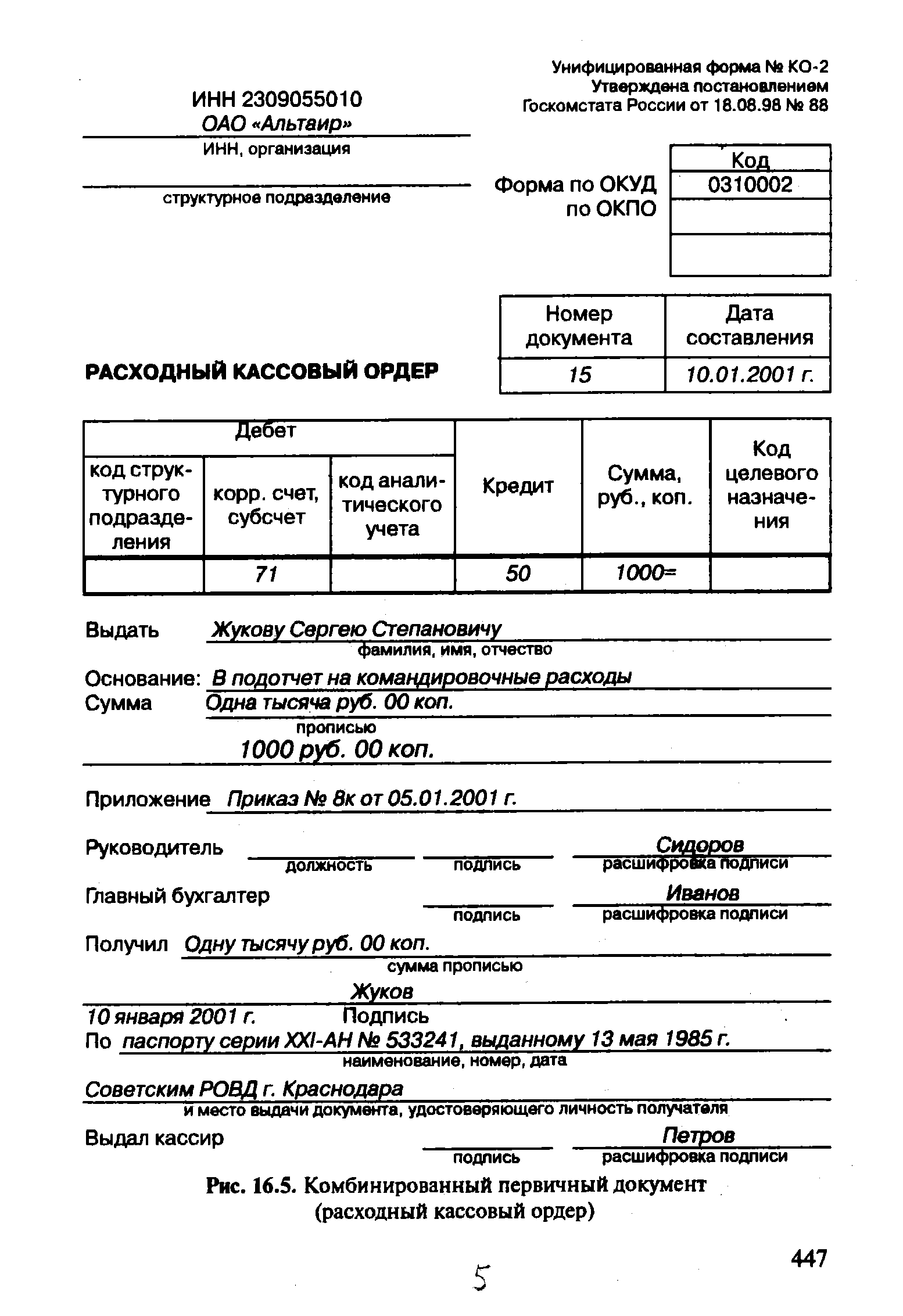

Комбинированные документы содержат одновременно признаки распорядительных, исполнительных документов и бухгалтерского оформления. Например, расходный кассовый ордер содержит распоряжение о выдаче денег, подтверждает получение денег (исполнение операции) и содержит корреспондирующий счет с кредитом счета Касса . [c.148]

Депонированная заработная плата из кассы организации выдается, как правило, по расходным кассовым ордерам. При этом производится запись [c.267]

Ответы 1. 2. 3. 4. Расходным кассовым ордером. Лимитной картой, требованием. Лимитной картой, требованием, накладной на отпуск материалов. Требованием, счетом-фактурой, накладной на отпуск материалов. [c.323]

Факт получения денежных средств оформляется приходным кассовым ордером (ф. № КО-1). Приходный кассовый ордер подписывается главным бухгалтером или уполномоченным им лицом, заверяется печатью и регистрируется в журнале регистрации приходных и расходных кассовых ордеров (ф. № КО-3). Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств, по нему присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций. Далее приходный кассовый ордер передается кассиру, который получает наличные деньги, подписывает ордер и квитанцию к нему и регистрирует операцию в кассовой книге. При получении [c.342]

Наличные деньги из кассы выдаются по расходным кассовым ордерам (ф. № КО-2) или по другим документам (платежным ведомостям, счетам, заявлениям на выдачу денег и пр.) с наложением на них специального штампа, заменяющего расходный кассовый ордер. Документы на выдачу должны быть подписаны руководителем организации и главным бухгалтером (или лицами, ими уполномоченными). Выдача денег по кассовым ордерам производится на основании документов, удостоверяющих личность получателя. В кассовом ордере отражаются основные реквизиты этого документа, и получатель расписывается в получении выданной суммы. [c.343]

Прием и выдача денег по кассовым ордерам производится только в день их составления. Все кассовые ордера после их исполнения погашаются штампом (или надписью) Получено или Оплачено . При выдаче заработной платы, стипендий, премий и т.д. основанием для выплат служат расчетно-платежные или платежные ведомости. В этих случаях на каждого получателя расходный кассовый ордер не составляется. По истечении срока выдачи денег по ведомостям (трех рабочих дней) против фамилий лиц, не получивших причитающихся им денег, кассир ставит штамп Депонировано и составляет реестр депонированных сумм. На всю сумму, выданную по ведомости, составляется расходный кассовый ордер. [c.343]

Приходные и расходные кассовые документы, журнал регистрации приходных и расходных кассовых ордеров и кассовая книга могут вестись как ручным, так и автоматизированным способами. [c.344]

Наличные деньги, полученные с расчетного счета в кассу организации, расходуются строго по целевому назначению (цели, на которые получены деньги, указываются на оборотной стороне чека). Неиспользованный остаток денег сдается в кассу банка. Возврат денег на расчетный счет оформляется расходным кассовым ордером. [c.345]

Ответы 1. 2. 3. 4. Приходным кассовым ордером и выпиской из кассовой книги. Приходным кассовым ордером. Расходным кассовым ордером и квитанцией о приеме денег. Квитанцией к приходному кассовому ордеру. [c.362]

Ответы 1. 2. 3. 4. Приходные кассовые ордера, объявления о взносе денег, платежные требования, чеки и аккредитивы. Объявления о взносе денег, платежные поручения, платежные требования, платежные требования-поручения, чеки и аккредитивы. Приходные и расходные кассовые ордера, платежные требования, платежные поручения, чеки и аккредитивы. Платежные требования, платежные поручения, платежные требования-поручения. [c.363]

Список лиц, которые могут получать деньги под отчет, оформляется приказом руководителя организации. На командировки приказ оформляется в каждом отдельном случае. В соответствии с приказом работник получает аванс. Размер аванса определяется, исходя из целей (что купить или оплатить) и условий командировки (место назначения, продолжительность, вид транспорта, место проживания и пр.). Новый аванс выдается при условии полного отчета по ранее полученным суммам. Деньги под отчет выдаются кассиром на основании расходного кассового ордера. [c.378]

Первичные учетные документы служат средством обоснования учетных записей. Они также используются для руководства и управления хозяйственной деятельностью, с их помощью осуществляется передача распоряжений от распорядителей к исполнителям. Так, требования цехов служат основанием для отпуска материалов со склада, расходные кассовые ордера — для выплаты из кассы наличных денег, счета на отгруженные поставщиками товары — для перечисления денежных средств с расчетных счетов покупателей и т. д. [c.437]

Наименование документа (например, акт, требование на материалы, расходный кассовый ордер и др.) указывает на характер отражаемого в нем ФХЖ и придает ему доказательную силу. [c.439]

На предприятиях используется множество документов, различных по форме, содержанию, способу отражения фактов хозяйственной жизни. Например, одним документом нельзя оформить такие неоднородные факты, как выдача денег из кассы и отпуск товарно-материальных ценностей. Выдача денег из кассы оформляется расходным кассовым ордером, а отпуск сырья, материалов и товаров со склада — накладной. [c.440]

По способу охвата фактов хозяйственной жизни документы классифицируются на разовые и накопительные. Разовые документы служат для оформления одного факта хозяйственной жизни (приходные и расходные кассовые ордера, требования на выдачу материалов и др.). Накопительные документы применяются для оформления нескольких однородных и периодически повторяющихся ФХЖ, например в течение недели, декады, месяца (накопительный рабочий наряд, лимитно-заборная карта, отражающая многократный отпуск в течение месяца материалов со склада в цех, и др.). [c.445]

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР [c.447]

| Рис. 16.5. Комбинированный первичный документ (расходный кассовый ордер) |  |

Выдача денег из кассы производится по расходным кассовым ордерам (ф. № КО-2), платежным ведомостям, заявлениям и счетам на получение денег. Документы на выдачу денег оформляются в таком же порядке, как и при оприходовании денег. При выдаче денег кассир должен требовать предъявления паспорта или другого документа, подтверждающего личность получателя. При выдаче денег по доверенности бухгалтер проставляет в ордере фамилию, имя и отчество получателя и лица, которому доверено получение денег. Доверенность кассир прилагает к расходному кассовому ордеру или ведомости. [c.344]

На расчетный счет банк принимает наличные деньги на основании письменного приказа владельца счета, представленного в виде объявления. Объявление заполняется в одном экземпляре, в котором указывается характер вносимых денег (выручка за реализацию товаров, за услуги, депонированная заработная плата и др.). На сумму принятых денег банк выдает квитанцию, на основании которой выписывается расходный кассовый ордер. [c.353]

Документом на получение подотчетным лицом аванса из кассы служит расходный кассовый ордер. [c.415]

Состав первичных кассовых документов, с одной стороны, очень узок — это приходные и расходные кассовые ордера, кассовая книга. С другой стороны, кассовые операции связаны практически со всеми остальными разделами учета, например, с реализацией, расчетами с подотчетными лицами, с поставщиками и т. д. Следовательно, при проверке необходимо сопоставить кассовые документы с прочими. [c.501]

Основными документами, которые необходимо изучить при проверке кассовых операций, являются кассовая книга отчеты кассира приходные кассовые ордера расходные кассовые ордера журнал (книга) регистрации приходных кассовых ордеров журнал (книга) регистрации расходных кассовых ордеров журнал (книга) регистрации выданных доверенностей журнал (книга) регистрации депонентов журнал (книга) регистрации платежных (расчетно-платежных) ведомостей оправдательные документы к кассовым документам авансовые отчеты. [c.501]

Ведется ли на предприятии Нет журнал регистрации расходных кассовых ордеров [c.506]

В нарушение п. 14 Порядка ведения кассовых операций в РФ расходные кассовые ордера подписываются параллельно с руководителем предприятия лицами, полномочия которых не подтверждены письменным распоряжением (приказом) руководителя предприятия. [c.512]

Касса 1.2.1 — проверки наличия на приходных и расходных кассовых ордерах подписи главного бухгалтера или уполномоченного лица [c.515]

Касса 1.2.4 — устный опрос лиц, получивших деньги по расходным кассовым ордерам, но не подтвердившим этот факт своей распиской. [c.515]

Касса 3.3.1 — проверки совпадения расходных кассовых ордеров с информацией о них, содержащейся в журнале регистрации расходных кассовых ордеров [c.516]

Касса 4.1.4 — проверки соответствия выписанных расходных кассовых ордеров журналу регистрации депонентов [c.517]

Сидоров С.С. Выписки банка расходные кассовые ордера накладные [c.601]

Комбинированные сочетают в себе разные виды документов. Например, распорядительных и оправдательных (расчетно-пла-тежная ведомость на выдачу заработной платы), оправдательных и бухгалтерского оформления (авансовый отчет) (рис. 16.4), рас- v порядительных, оправдательных и бухгалтерского оформления (расходный кассовый ордер) (рис. 16.5). В последнем документе сочетаются распоряжение на выдачу (подпись распорядителя), оправдание расхода денег кассиром (подпись лица, получившего деньги) и указание корреспондирующего счета для записи операции. На практике, как правило, используются комбинированные документы, что упрощает их учетную обработку, сокращает количество документов и затраты на них. [c.445]

Невыданная в установленный срок оплата, как и денежная наличность, превышающая установленный лимит хранения наличных денег в кассе, сдается в банк по специальному объявлению на взнос наличных денег. Банк, приняв деньги, выдает кассиру квитанцию, которая служит основанием для оформления расходного кассового ордера. Расходные кассовые ордера также подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью оплачено . [c.345]

Имеются ли письменные рас- Нет поряжения предприятия о назначении уполномоченного лица ставить подписи на при- Да ходных и расходных кассовых ордерах в качестве главного бухгалтера [c.504]

Имеются ли письменные рас- Нет поряжения руководителя предприятия о назначении уполномоченного лица ставить подписи на расходных кассовых ордерах и оправдательных документах в качестве руководителя предприятия [c.505]

Журнал регист- Касса 3.3.1 рации расходных кассовых ордеров [c.506]