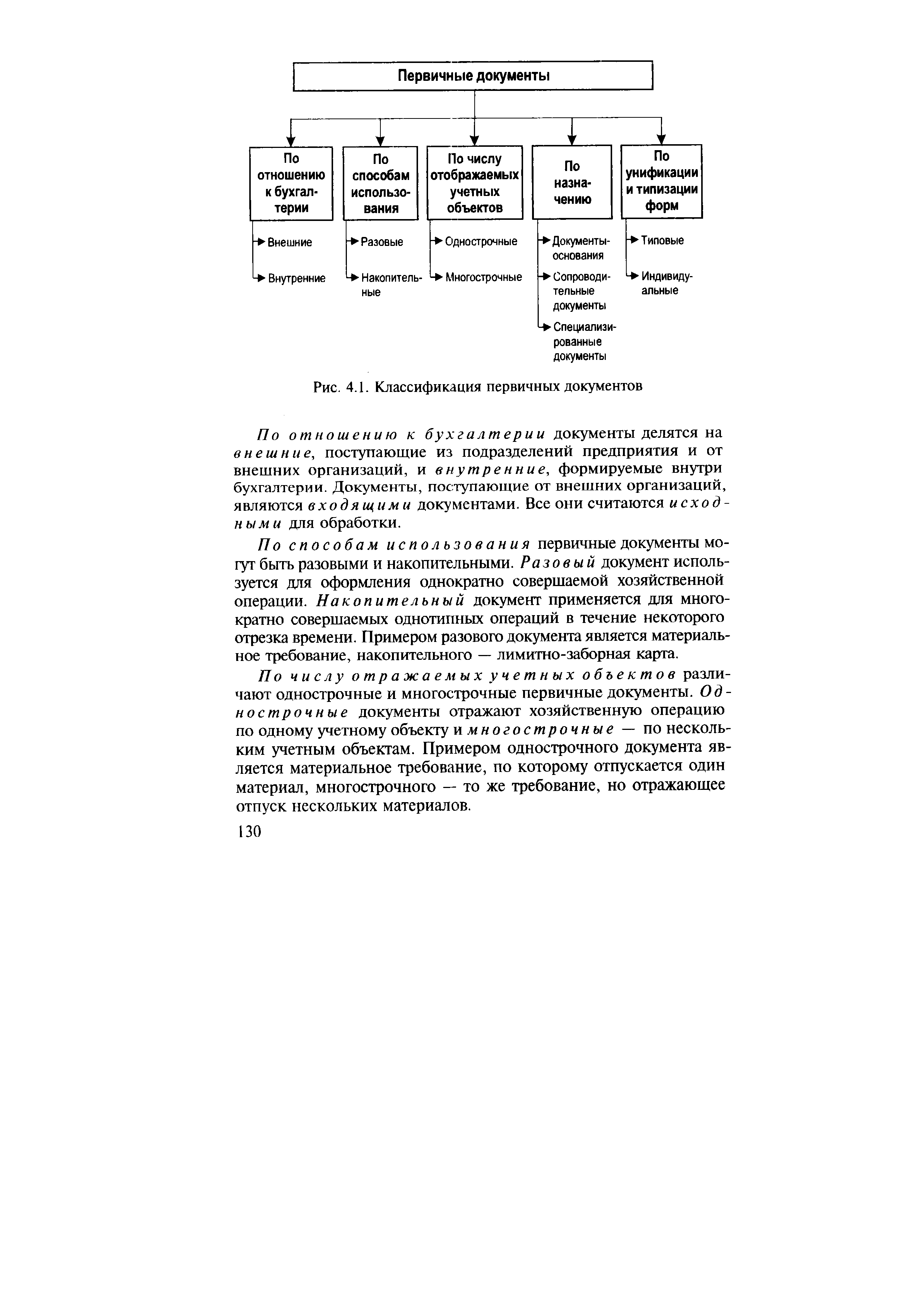

Классификация первичных документов [c.335]

Рассмотрим классификацию первичных документов на примере авансового отчета [c.353]

| Рис. 4.1. Классификация первичных документов |  |

Во втором издании учебника, переработанном и дополненном (1-е изд. -2000 г.), дан принципиально новый подход к освещению курса, сочетающий диалектику становления профессии и науки — ее базовые элементы, основополагающие принципы и учетную процедуру. Предложены классификации элементов информационной бухгалтерской системы балансов, счетов, проводок, первичных документов, регистров. Особое внимание уделено процессам реформирования бухгалтерского учета в свете перехода к МСФО и сопоставлению отечественного и зарубежного опыта. [c.2]

Текущие бухгалтерские действия основываются на анализе информации, содержащейся в первичных документах (данных оперативного учета), подтверждающих свершившиеся факты хозяйственной жизни. Осмысление информации о производственно-хозяйственных и финансовых процессах предусматривает стоимостную оценку ФХЖ, их идентификацию по времени и классификацию в номенклатуре плана счетов, избранного для экономического субъекта. В результате перечисленных действий формируются входящие данные бухгалтерской информационной системы — счетные записи по каждому отдельному ФХЖ. [c.274]

Классификация первичных учетных документов [c.440]

Как отмечалось в гл. 6, основным объектом бухгалтерского наблюдения признаются свершившиеся факты хозяйственной жизни (ФХЖ), информация о которых фиксируется в первичных документах. Первые бухгалтерские действия по обработке данных включают стоимостную оценку ФХЖ, идентификацию ФХЖ по времени и классификацию хозяйственного факта в номенклатуре плана счетов, определенного для данного экономического субъекта. [c.457]

Первый — творческий, выполняемый высококвалифицированным и наделенным соответствующими полномочиями специалистом (главным бухгалтером, его заместителем или старшим бухгалтером), предполагает осмысление (анализ) содержания факта хозяйственной жизни, отраженного в первичном документе. На этом этапе бухгалтер осуществляет основные профессиональные действия идентификацию ФХЖ по времени оценку по стоимости классификацию ФХЖ в номенклатуре плана счетов, выбранного для данного экономического субъекта, т. е. корреспонденцию счетов. [c.488]

Иногда вместо термина исполнительные документы используют термин оправдательные документы . Это большая ошибка, ибо распорядительные документы и документы бухгалтерского оформления в равной степени являются документами оправдательными. Кстати, первую в нашей литературе классификацию первичных оправдательных документов дал Е. Е. Сивере. Он выделил четыре группы документов 1) обязательные постановления правительственных и общественных учреждений, 2) распоряжение хозяина, 3) взаимные между хозяином и посторонними хозяйствами соглашения, 4) сведения об операциях, в действительности уже совершившихся [Сивере, с. 142]. [c.195]

В каком бы виде ни осуществлялось первичное наблюдение, рассмотренная классификация бухгалтерских документов оказывает существенное влияние на формирование системы первичного учета на предприятии. Последний представляет собой первоначальную стадию учетного процесса, в котором производятся измерение данных хозяйственных операций и регистрация их в документах. [c.126]

Подготовленные первичные документы, в которых зафиксированы факты хозяйственной жизни, должны быть зарегистрированы с целью последующей их группировки, отвечающей нуждам управления. Регистрация документов осуществляется в учетных регистрах. Классификация их приведена на сх. 7.1. [c.320]

Первичные документы представляют собой достаточно разнообразную бумажную массу, поэтому и классификация их весьма разноречива и многопланова. Для облегчения восприятия разделим все классификационные основания на три группы [c.335]

III. Вид отображаемого ОХД. Поскольку учет сосредоточен на регистрации не фактов, но объектов, первичные документы могут быть охарактеризованы и по отношению к ОХД, информацию о которых они содержат. Естественно, можно было бы воспользоваться приведенной во 2-й главе классификацией, но бухгалтеры традиционно пользуются собственной, более им привычной, хотя и хромающей, с точки зрения логики [c.338]

Впрочем, указанная классификация в целом соответствует группам нормативных актов, регламентирующих порядок работы с первичными документами, что в большой степени служит ей оправданием. [c.338]

Классификацию по данному признаку можно было бы заменить альтернативной, указывая, используется первичный документ субъектом учета в практической деятельности или нет. [c.341]

Каждый из объектов обладает специфическими свойствами, оказывающими влияние на состав и характер бухгалтерских записей, которыми эти объекты обозначаются. Одни ОХД требуют единственной бухгалтерской записи, другие — нескольких одни требуют записей только при поступлении в хозяйственный комплекс или выбытии из него, другие — записей, выполняемых периодически, и т.д. Если принять во внимание, что большую часть рабочего времени современного бухгалтера занимает именно регистрация информации, включая обработку первичных документов, а не бухгалтерские вычисления и не вывод отчетных форм, станет понятным, что классифицируются бухгалтерские процедуры в первую очередь по типам регистрируемых в ИСУ объектов. Классификация вполне традиционна большинство учебников по бухгалтерскому учету скомпоновано именно по названному принципу — их разделы представляют собой собрания правил и рекомендаций по учету однородных групп объектов. Группы обычно состоят из объектов, относящихся к [c.488]

Несомненно, бухгалтерские отчеты можно охарактеризовать и по другим критериям по тому, каким пользователям они предназначаются по тому, кем исполняются по типу носителя по количеству экземпляров по характеру отображаемой информации по назначению и т.п. За очевидностью оставляем названные классификации на усмотрение читателя, тем более.что частично они были рассмотрены применительно к первичным документам. [c.599]

Следующим вариантом организации бухгалтерских программ является группировка в АРМ по классификации выполняемых действий. Так, в отдельном АРМ собираются все действия по оформлению первичных документов вне зависимости от того, к какому участку учета они относятся. В другом АРМ - все операции с проводками. В третьем - все отчеты. И так далее. Такое построение на первый взгляд может показаться неудобным. Однако автоматизация любой деятельности неизбежно изменяет технологию труда человека. Работа бухгалтера на ЭВМ очень сильно отличается от "ручного" ведения учета. Построение журналов-ордеров, ведомостей, отчетов принимает на себя компьютер. Задачи бухгалтерского персонала сводятся к педантичному и регулярному оформлению первичных документов, с одной стороны, и развитию аналитического учета - с другой. [c.389]

Проанализированы правовые основы, порядок и особенности отражения в бухгалтерском и налоговом учете хозяйственных операций, связанных с расчетами неденежными средствами предложены рекомендации по разрешению сложных и противоречивых ситуаций, возникающих в связи с использованием неденежных форм расчетов. Даны общая классификация неденежных форм расчетов и их краткие характеристики, перечень первичных документов, необходимых для отражения в учете раскрыты особенности и недостатки каждой из форм, а также способы устранения указанных недостатков. [c.2]

Классификация затрат по способу включения в себестоимость отдельных видов продукции. Прямые расходы связаны с производством определенных видов продукции, их можно отнести непосредственно на конкретные изделия по данным первичных документов. [c.298]

Для организации учета основных средств, отвечающего поставленным выше задачам, важное значение имеют следующие предпосылки научно обоснованная классификация основных средств установление принципов оценки основных средств, установление единицы учета предметов основных средств выбор форм первичных документов и учетных регистров. [c.77]

Распределение регулирующих доходов между бюджетами осуществляют органы федерального казначейства на основании сведений налоговых органов о фактически поступивших доходах с учетом нормативов отчислений (в процентах), установленных законом о бюджете на соответствующий год. Зачисление доходов на счет соответствующего бюджета производится казначейским органом на основании первичных документов о фактическом перечислении налогоплательщиком доходов, полученных из кредитной организации, осуществляющей кассовое исполнение бюджета. Возврат налогоплательщикам излишне уплаченных или ошибочно перечисленных сумм производится казначейским органом на основании заявления плательщика и заключений налоговых органов. Учет доходов бюджета и составление отчетности производится не только в общей сумме, но и по источникам образования доходов в соответствии с кодами бюджетной классификации доходов. [c.391]

Произведите классификацию первичных бухгалтерских документов на доброкачественные и недоброкачественные, назовите формальные признаки, по которым доку менты можно отнести к недоброкачественным. [c.60]

Рационально организованная система классификации и кодирования выступает важным фактором обеспечения достоверности кодовых обозначений. В связи с этим необходимо дальнейшее развитие и распространение опыта ряда ВЦ системы Госснаба СССР по применению во всех технологических процедурах эталонных первичных источников справочной информации. При этом исходя из требований таких решаемых и проектируемых задач, как контроль за выполнением договорных обязательств, свод специфицированной потребности в продукции, контроль запасов, автоматизация выписки первичных документов и ряда других, создан единый комплексный классификатор предприятий. В структуру классификатора входят данные о всех поставщиках, фондодержателях, грузополучателях и плательщиках. Комплексность подхода обеспечивает удобство хранения и корректировки информации по единой технологии, снижает ошибки при кодировании. [c.71]

Применение шифров (сокращенных условных обозначений отдельных объектов, напр, продукции, материалов, станков, цехов, операций и т. п.) позволяет систематизировать и классифицировать материал, облегчает группирование данных, нахождение нужных сведений, упрощает запись. Система шифров (код) по к.-л. одной номенклатуре (напр., по материальным ценностям предприятия, по заказам и т. и.) должна учитывать возможность появления новых позиций и удобство машиносчетной обработки первичных документов и перфокарт. Код должен быть простым по построению и удобным в работе, а отдельные шифры— легко запоминаемыми и по возможности краткими. При разработке кодов необходимо определить перечень всех шифруемых номенклатур, установить список позиций каждой из них, систематизировать позиции в соответствии с принятой классификацией, выбрать систему кодирования, присвоить каждой позиции определенный шифр и оформить спроектированные коды в альбомы (справочники). Существует несколько систем построения кодов порядковая, серийная, поразрядная, повторяющая и комбинированная. [c.456]

ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ - документы, составляемые в момент совершения хозяйственных операций и являющиеся первым свидетельством их свершения. Составление первичных учетных документов является началом учетной регистрации хозяйственных операций. К первичным учетным документам относятся кассовые, приходные и расходные ордера, накладные, приемо-сдаточные акты, наряды, квитанции и т. д. Для упрощения и ускорения учетной регистрации часто на основании первичных учетных документов составляют сводные документы. Деление документов на первичные и сводные производится при классификации бухгалтерских документов по порядку их составления. [c.117]

Классификация бухгалтерских документов — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные признаки. По назначению бывают распорядительные документы, оправдательные документы, комбинированные документы и документы учетного оформления. По порядку составления они подразделяются на первичные документы и сводные документы. В зависимости от порядка отражения хозяйственных операций они могут быть разовыми документами и накопительными документами. По месту составления различают внутренние и внешние документы. Внутренними являются документы, составленные в данном предприятии. Внешние документы поступают от других предприятий (счета поставщиков, выписки из расчетного счета в Госбанке и др.). По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты (см. Реквизиты документов) и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным, [c.62]

Сводные документы—бухгалтерские документы, составляемые ка основе нескольких первичных документов. Они содержат показатели о хозяйственных операциях, зафиксированных с первичных документов, и новые укрупненные показатели. Применение С. д. позволяет уменьшить количество записей в счетах бухгалтерского учета. С. д. являются разработочные таблицы, группировочные ведомости, ведомости распределения расходов, отчеты (ведомости) о движении продуктов и материалов и др. Подразделение документов на первичные и сводные производится при классификации бухгалтерских документов по способу их составления. [c.124]

Цель задачи — усвоение порядка заполнения первичных документов, их классификации. [c.77]

Экономический контроль - неотъемлемая черта бухгалтерского учета, одна из его важнейших сущностей. В процессе бухгалтерского учета обрабатываются первичные документы, осуществляется системная запись хозяйственных операций, классификация и подведение итогов экономических событий при помощи особых математико-логических конструкций. Учет прямо сопряжен с контролем, поскольку он должен гарантировать сохранность активов, эффективное использование собственных и привлекаемых источников хозяйственных средств, достоверность учетной и отчетной информации, создаваемой в хозяйственной системе. Достоверность бухгалтерской отчетности устанавливается в ходе контроля, в том числе и аудиторами, при сопоставлении и анализе отчетных данных с данными синтетического и аналитического учета, которые, в свою очередь, должны соответствовать показателям первичных документов. [c.31]

В соответствии с классификацией основных средств транспортные средства выделены в группу 504. Шифры амортизационных отчислений по всем транспортным средствам начинаются с номера группы. Для учета и контроля автотранспортным средствам, так же как и всем прочим основным средствам, должен быть присвоен уникальный инвентарный номер. Инвентарный номера обязательно должны указываться во всех первичных документах, которыми оформлено движение автотранспортных средств на предприятии, а также в регистрах аналитического учета. Инвентарный номер, присвоенный объекту, сохраняется за ним все время, пока объект находится на данном предприятии. Инвентарные номера выбывших по различным причинам [c.24]

Первичный документ для регистрации отклонений обычно имеет форму наряда (work ti ket). Отклонения кодируются, классифицируются и анализируются. Классификация осуществляется по центрам ответственности, по операциям, продуктам, заказам, причинам. Документ показывает количество отклонений по внутренним и другим причинам, например [c.139]

Последовательно выполняются этапы классификации и кодирования, при этом могут использоваться различные системы кодирования. Как показал анализ программ, наиболее часто применяются порядковая, позиционная и комбинированная системы кодирования. Кроме цифровых кодов широкое распространение получили буквенные и буквенно-цифровые коды, которые представляют собой условное обозначение позиции номенклатуры и называются мнемокодом. Программой, как правило, определяется максимальное количество знаков мнемокода. Приведем пример кодирования мнемокодами названий первичных документов (табл. 3.2). [c.108]

Не претендуя на создание классификации, сгруппируем наиболее известные программные продукты, предлагаемые на российском рынке различными фирмами-разработчиками [7], [10]. Мини-бухгалтерия. К классу "мини-бухгалтерия" относились программы, предназначенные главным образом для бухгалтерий с малой численностью (1-3 человека), без явной специализации сотрудников по конкретным разделам учета. Эти программы ориентированы, как правило, на малый бизнес. Они реализуют функции ведения синтетического и стоимостного аналитического учета, позволяют вводить и обрабатывать бухгалтерские записи, оформлять небольшой набор первичных документов и формировать отчетность. На малых предприятиях основной объем работ приходится на финансовый учет, а на ведение управленческого учета затрачивается гораздо меньше времени. Это связано с упрощением алгоритмов решаемых задач по управленческому учет). Среди этой группы программ наибольшее распространение получили такие программные продукты, как "Финансы без проблем" ("Ха-керс-Дизайн", Мариуполь), "Мини-бухгалтерия" (фирма "1 ", Москва), "Бухгалтерия малого предприятия" (фирма "Фор", Москва) и др. [c.360]

Смотреть страницы где упоминается термин Классификация первичных документов

: [c.335] [c.44] [c.254] [c.91] [c.95] [c.79] [c.144] [c.111]Смотреть главы в:

Шпаргалка по бухгалтерскому учету -> Классификация первичных документов