В течение 10 дней чекодержатель сдает полученные чеки вместе с реестром чеков в банк, в котором он обслуживается. Реестр чеков содержит в себе информацию о всех чеках, сдаваемых в банк. В нем указываются номера и суммы чеков, сдаваемых при данном реестре, лицевые счета и наименования плательщиков и получателя денежных средств. Копии полу- [c.218]

Сумма НДС выделяется отдельной строкой в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах. [c.93]

При этом соответствующая сумма налога должна быть выделена отдельной строкой в расчетных документах, в том числе в реестрах чеков и в реестрах на получение средств с аккредитива, в первичных учетных документах и в счетах-фактурах. [c.191]

Каждый налогоплательщик, который реализует производимые им подакцизные минеральное сырье и товары, или производит подакцизные товары из давальческого сырья, должен предъявить к оплате покупателю указанных товаров или минерального сырья, а в соответствующих случаях собственнику давальческого сырья, соответствующую сумму акциза. Эта сумма должна быть выделена отдельной строкой в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и счетах-фактурах. [c.306]

В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с [c.506]

В частности в случаях, когда в первичных учетных документах (счетах, счетах - фактурах, накладных, приходно - кассовых ордерах, актах выполненных работ и др.), подтверждающих стоимость приобретенных материальных ресурсов (работ, услуг), не выделена сумма налога, то и в расчетных документах (поручениях, требованиях -поручениях, реестров чеков и реестров на получение средств с аккредитива) исчисление ее расчетным путем не производится. Стоимость приобретенных в таких случаях материальных ресурсов, включая предполагаемый по ним налог, учитывается в целом на счетах учета материально - производственных запасов. [c.235]

Предприятие-чекодержатель для получения денег по чеку сдает его в банк, как правило, при реестре чеков, но перед этим оно должно проставить свою печать на обороте чека и подписать его у ответственного лица. Чек должен быть предъявлен к оплате в течение 10 дней после выписки. [c.366]

Реестры (чеков бюджетных поручений, представляемые в банк). [c.338]

Выписывая чеки, плательщик регистрирует их в конце книжки, указывая дату, номер чека, кому вручен и на какую сумму, остаток лимита чековой книжки. Неиспользованные или испорченные чеки возвращаются банку, а остаток лимита книжки восстанавливается на счет чекодателя. Полученный от плательщика чек чекодатель обязан сдать в банк в течение 10 дней с момента его выписки не считая дня выписки. После истечения этого срока банк не принимает чеков К оплате. В банк чеки сдаются вместе с реестром, в котором даются основные их реквизиты. Каждый чек, сдаваемый в банк, и реестр чеков заверяются подписью и печатью чекодержателя. Банк проверяет предоставленные ему чеки и реестр, прежде всего правильность заполнения всех реквизитов, и зачисляет указанную в ре- [c.282]

Налогоплательщик, реализующий производимые им подакцизные товары либо производящий подакцизные товары из давальческого сырья (материалов), либо реализующий подакцизное минеральное сырье, обязан предъявить к оплате покупателю указанных товаров и (или) минерального сырья соответствующую сумму налога. В расчетных документах, в том числе реестрах чеков и в реестрах на получение средств с аккредитива, в первичных учетных документах и в счетах-фактурах соответствующая сумма акциза (налога) выделяется отдельной строкой. [c.615]

Заключение о поступлении чек и реестр чеков [c.400]

Зачет взаимных обязательств через Р. п. связан с тем, что банки принимают от своих клиентов не только чеки, выписанные на данный банк, но и чеки, полученные клиентами от своих должников и выписанные на др. банки. Клиенты данного банка со своей стороны выписывают чеки для зачисления на счета в др. банках. Зачет взаимных требований производится след, образом. Ежедневно банки — члены Р. п. направляют туда своих представителей с чеками и др. платежными документами, к-рые должны быть оплачены др. банками — членами Р. п. Здесь представители банков взаимно обмениваются чеками, после чего они производят проверку чеков у себя в банке и устанавливают наличие средств на текущих счетах чекодателей. Затем они вновь встречаются в Р. п. и предъявляют реестры чеков, подлежащих оплате, возвращая не подлежащие оплате чеки. Р. п. подсчитывают суммы взаимно предъявленных проверенных чеков и производят зачет встречных требований. В крупных Р. п. зачет осуществляется 2— 3 раза в день, в результате чего чеки оплачиваются в тот же или на другой день. Для проведения зачета по каждому банку составляется ведомость, в к-рой указываются суммы принятых чеков, подлежащих уплате др. банкам и следуемых данному банку от др. банков, после чего выводится сальдо между этими двумя суммами. Уполномоченные Р. п. составляют заключительный баланс, к-рый показывает задолженность каждого банка и сумму, следуемую банку от палаты. В свою очередь расчеты между банками и Р. п. регулируются в порядке безналичных расчетов — через центральный банк. Суммы задолженности банков списываются с их счетов в цен тральном банке, а суммы к получению зачисляются на счета в центральном банке. [c.269]

В расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и счетах-фактурах (статья 169 настоящего Кодекса) соответствующая сумма акциза выделяется отдельной строкой, за исключением случаев реализации подакцизных товаров и подакцизного минерального сырья за пределы территории Российской Федерации. [c.80]

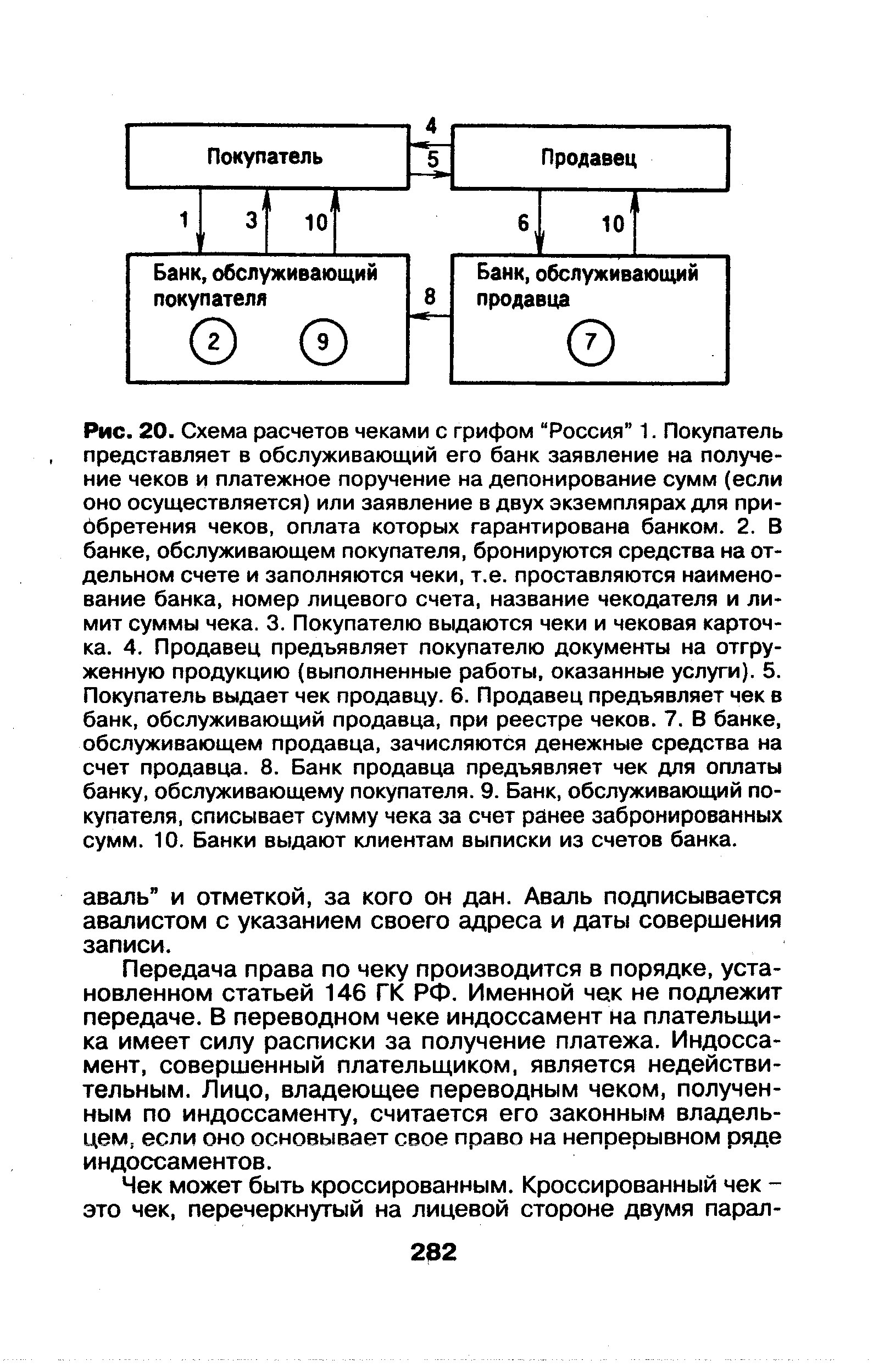

| Рис. 20. Схема расчетов чеками с грифом "Россия" 1. Покупатель представляет в обслуживающий его банк заявление на получение чеков и платежное поручение на депонирование сумм (если оно осуществляется) или заявление в двух экземплярах для приобретения чеков, оплата которых гарантирована банком. 2. В банке, обслуживающем покупателя, бронируются средства на отдельном счете и заполняются чеки, т.е. проставляются наименование банка, номер лицевого счета, название чекодателя и лимит суммы чека. 3. Покупателю выдаются чеки и чековая карточка. 4. Продавец предъявляет покупателю документы на отгруженную продукцию (выполненные работы, оказанные услуги). 5. Покупатель выдает чек продавцу. 6. Продавец предъявляет чек в банк, обслуживающий продавца, при реестре чеков. 7. В банке, обслуживающем продавца, зачисляются денежные средства на счет продавца. 8. Банк продавца предъявляет чек для оплаты банку, обслуживающему покупателя. 9. Банк, обслуживающий покупателя, списывает сумму чека за счет ранее забронированных сумм. 10. Банки выдают клиентам выписки из счетов банка. |  |

Сумма акциза определяется плательщиком самостоятельно. При этом сумма акциза в расчетных документах на подакцизные товары (поручениях, требованиях - поручениях, требованиях, расчетно - кассовых ордерах), реестрах чеков и реестрах на получение средств с аккредитива, и в первичных учетных документах (в том числе счетах, счетах - фактурах, накладных и др.), а также в регистрах бухгалтерского учета выделяется отдельной строкой. [c.172]

Руководитель арендного подразделения ведет реестр чеков, переданных в банк для учета. Полученные чеки должны передаваться в банк в течение текущего либо следующего рабочего дня. На переданные несвоевременно чеки банк начисляет пеню в размере 0,01 % суммы, указанной в чеке. 50 % этой суммы идет на увеличение оплаты труда работников банка, остальное — в общепроизводственный фонд экономии. [c.147]

Во всех расчетных документах на реализуемую продукцию сумма НДС выделяется отдельной строкой. Под расчетными документами понимаются поручения, требования, реестры чеков и реестры на получение средств с аккредитива, приходные кассовые ордера. При бартерных сделках, предварительной оплате (авансах), расчетах с использованием векселей и зачете взаимных требований НДС должен быть выделен отдельной строкой в первич ных учетных документах (счетах, счетах-фактурах, накладных, актах выполнения работ и др.). В расчетных и первичных учетных документах по товарам (работам, услугам), освобожденным от налога, делается отметка о том, что НДС не взимается. Банки не вправе принимать к оплате расчетные документы, в которых не выделена сумма НДС Суммы налога, уплаченные поставщикам за приобретенное для производственных целей сырье, материалы, топливо, комплектующие и другие изделия, работы услуги, основные средства и нематериальные активы, на издержки производства и обращения не относятся, за исключением случаев использова [c.190]

Формой безналичных расчетов по одногородним и иногородним операциям являются также расчеты чеками. Расчетный чек составляется на специальных бланках. Эти бланки являются документами строгой отчетности. Применяются расчетные чеки только для безналичных расчетов. Расчетный чек — это письменное распоряжение банку перечислить со счета чекодателя на счет чекодержателя указанную сумму средств. Для их осуществления используются лимитированные чековые книжки. Чеки принимаются к оплате на сумму от 10 руб., а при расчетах с транспортными организациями и предприятиями связи —от 5 руб. они действительны в течение 10 дней, не считая дня выписки. Для получения денег поставщик представляет в банк чекодателя чек с приложением реестра чеков. [c.723]

Заполните реестр чеков. Получен чек от ООО Альянс (расчетный счет хххххххххххххххххххх в КБ КРЕДОБАНК БИК ннннннннн) на сумму 2 тыс.д.е. [c.58]