Учетный регистр, применяемый при журнально-ордерной форме учета. Листок-расшифровка применяется по корреспондирующим счетам для расшифровки сумм по статьям аналитического учета. [c.152]

Важное условие применения показателя чистой продукции — организация оперативного бухгалтерского учета всех элементов затрат на производство. В связи с этим. был использован опыт ГДР, где налажен именно первичный учет затрат на предприятиях и комбинатах. Он осуществлялся одновременно в трех формах по изделиям (заказной), элементам затрат (в том числе по материалам в разрезе плановой номенклатуры материально-технических ресурсов), месту реализации затрат (от мастера и выше). По мнению немецких специалистов, высшая форма учета — заказная, используемая в обязательном порядке независимо от числа наименований изделий. Для применения чистой продукции необходимы следующие элементы организации учета и отчетности [c.56]

Положение о хозрасчете определяет показатели, по которым будут подводиться итоги работы, порядок учета показателей, права и обязанности участников хозрасчета, обязанности цеховой администрации, система премирования, форма учета и сроки представления отчетных данных. [c.355]

Существующие формы учета и отчетности в газовой промышленности предусматривают учет электроэнергии, природного газа и других энергоресурсов в целом по объектам, без дифференциации по видам производственной деятельности (добыча, транспорт, переработка газа и т. п.) и назначению (основное и вспомогательное производство). Такой подход удовлетворяет требованиям статистической отчетности в целом. Однако эта информация не дает возможности разработать обоснованную нормативную информацию и. проанализировать энергоемкость и эффективность отдельных энергоиспользующих блоков и объекта в целом, разработать мероприятия по снижению энергоемкости и учесть влияние внедряемых организационно-технических мероприятий на повышение эффективности производства. [c.154]

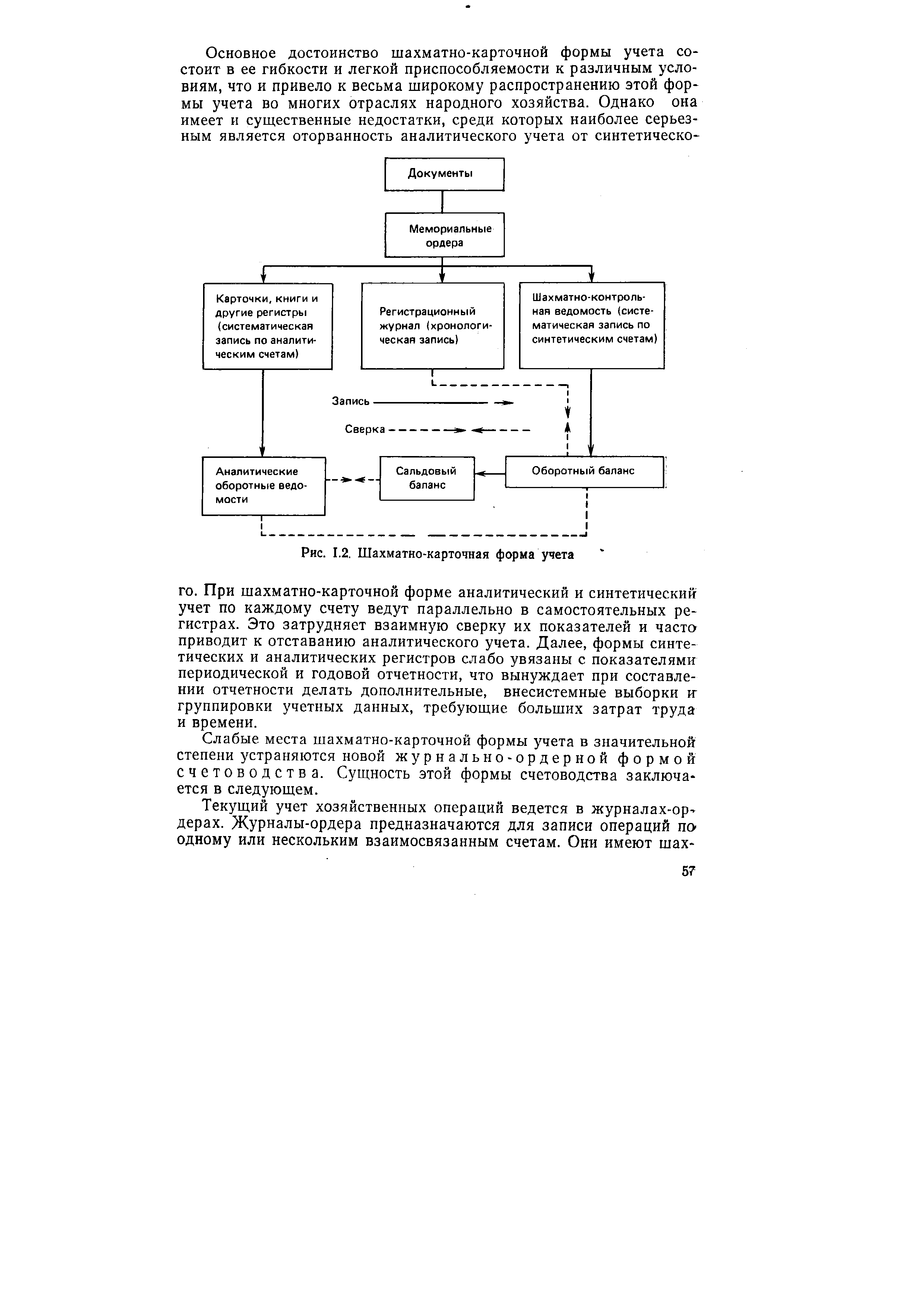

| Рис. 1.2. Шахматно-карточная форма учета |  |

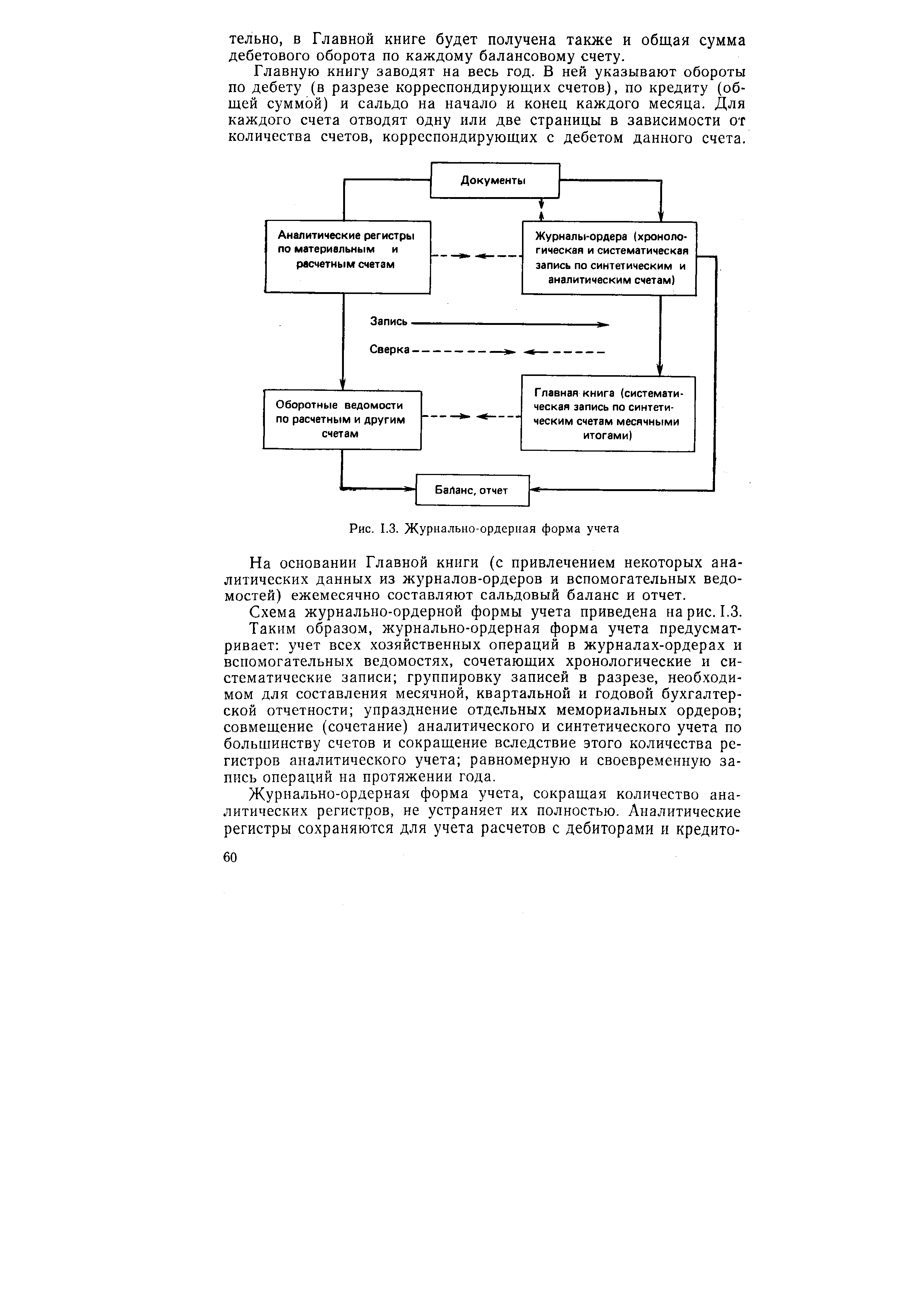

| Рис. 1.3. Журнально-ордерная форма учета |  |

Таким образом, журнально-ордерная форма учета предусматривает учет всех хозяйственных операций в журналах-ордерах и вспомогательных ведомостях, сочетающих хронологические и систематические записи группировку записей в разрезе, необходимом для составления месячной, квартальной и годовой бухгалтерской отчетности упразднение отдельных мемориальных ордеров совмещение (сочетание) аналитического и синтетического учета по большинству счетов и сокращение вследствие этого количества регистров аналитического учета равномерную и своевременную запись операций на протяжении года. [c.60]

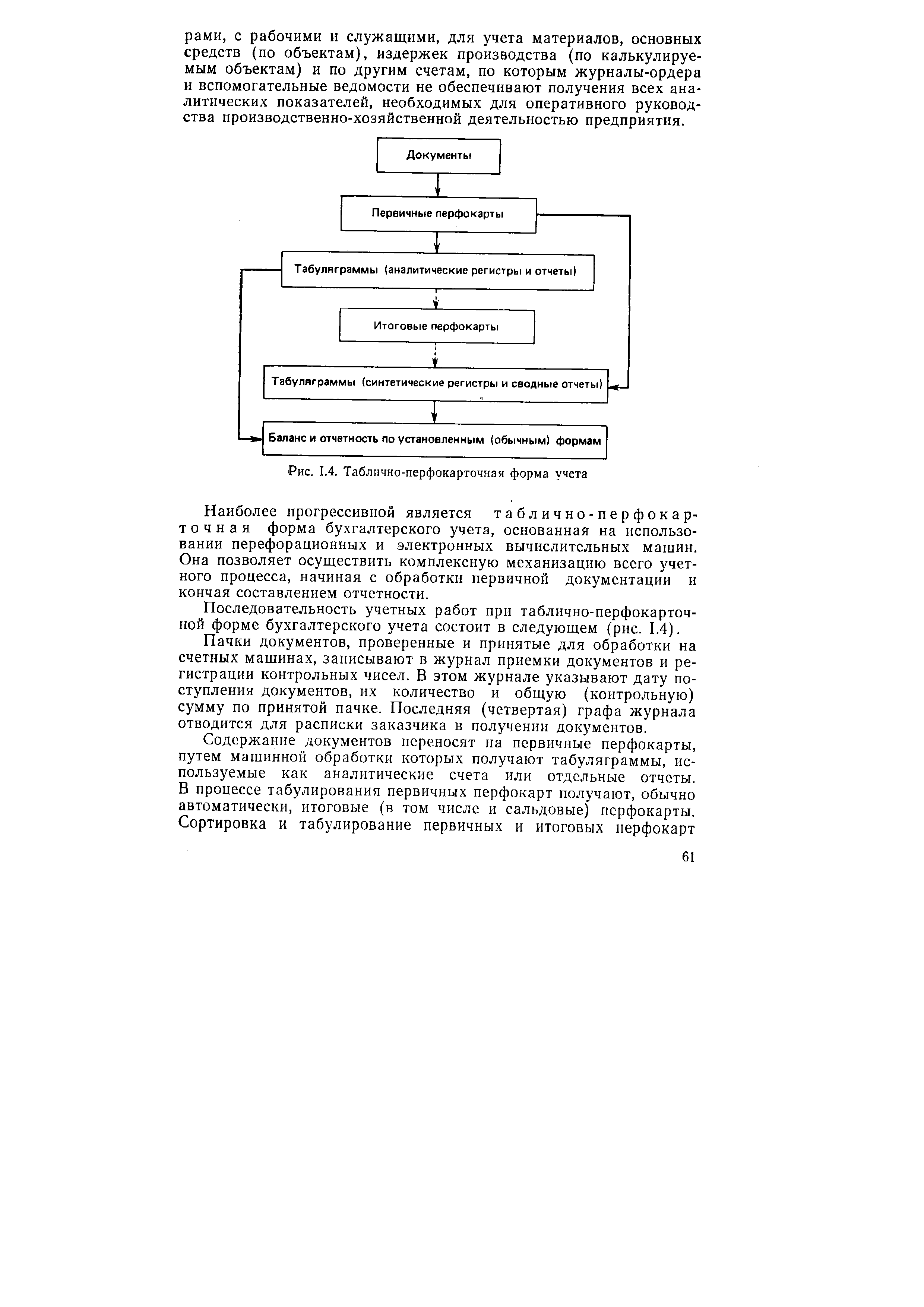

| Рис. 1.4. Таблично-перфокарточная форма учета |  |

Бухгалтерский учет во всех предприятиях, хозяйственных организациях и учреждениях базируется на единой методологической основе, устанавливаемой Министерством финансов СССР. Министерство финансов СССР по согласованию с ЦСУ СССР (которое руководит всей системой народнохозяйственного учета в СССР) утверждает типовые счетные планы, формы учета и отчетности и инструкции по их применению для всех отраслей народного хозяйства. Этим обеспечивается возможность обобщения данных бухгалтерского учета в народнохозяйственном масштабе, что ставит советский бухгалтерский учет на недосягаемую высоту по сравнению с учетом в капиталистических странах. [c.66]

В нашей стране созданы принципиально новые, советские формы счетоводства, соответствующие требованиям быстро развивающейся плановой экономики социалистического хозяйства. Среди них наибольшее распространение в промышленности имела шахматно-карточная форма учета, возникшая в 1928—1930 гг. в результате обобщения передового опыта учетных работников советских промышленных предприятий. Сущность этой формы заключается в следующем. [c.55]

Основное достоинство шахматно-карточной формы учета состоит в ее гибкости и легкой приспособляемости к различным условиям, что и привело к весьма широкому распространению этой формы учета во многих отраслях народного хозяйства. Однако она имеет и существенные недостатки, среди которых наиболее серьезным является оторванность аналитического учета от синтетического. При шахматно-карточной форме аналитический и синтетический учеты по каждому счету ведут [c.57]

Журнально-ордерная форма учета, сокращая число аналитических регистров, не устраняет их полностью. Аналитические регистры сохраняются для учета расчетов с дебиторами и кре- [c.61]

В ЭВМ проводится обработка исходной информации систематизация и группировка, таксировка, калькуляция и т. д., а также формирование учетных документов, т. е. строго определенное расположение учетных признаков и показателей в запоминающих устройствах ЭВМ, обеспечивающее вывод на печать выходной информации по установленным формам учета и отчетности. [c.64]

Бухгалтерский учет во всех предприятиях, хозяйственных организациях и учреждениях базируется на единой методологической основе, устанавливаемой Министерством финансов СССР. Министерство финансов СССР по согласованию с Госкомстатом СССР, который руководит всей системой народнохозяйственного учета в стране, утверждает типовые счетные планы, формы учета и отчетности и инструкции по их применению для всех отраслей народного хозяйства. Этим обеспечивается возможность [c.67]

Сложившиеся в отечественной экономике формы учета используют понятия первоначальной, восстановительной и остаточной стоимости основных фондов предприятия. [c.156]

К сожалению, существующие на предприятиях формы учета не содержат распределения затрат на условно-постоянную и пропорциональную части. Однако такое распределение несложно осуществлять приближенно, исходя из характера изменения отдельных групп расходов по мере увеличения объемов выпуска продукции. [c.167]

Совокупность всех форм учета создает полное представление о всех элементах производственно-хозяйственной деятельности строительных организаций на различных уровнях. [c.391]

Анализ форм отчетности строительных организаций показывает, что они содержат часто повторяющуюся информацию, требующую трудоемких механических операций по занесению исходных данных в соответствующие формы учета с их простейшей арифметической обработкой. Кроме того, трудоемкость и большой объем работы по учету и отчетности при ее выполнении вручную неизбежно приводят к появлению существенных ошибок, неполноте полученных данных и несвоевременному поступлению необходимой информации. [c.391]

Требование полноты предполагает, что вся необходимая информация для выполнения работ по сбору, анализу и обработке информации (формы учета данных материалов, математические таблицы, формулы, графики и т. п.) должны содержаться в методике или в приложениях к ней. [c.134]

Для определения суммы переменных затрат мастеру выдается форма учета переменных затрат и Ценник на основные материалы и услуги (Приложение 1). До бригад также доводятся нормы расхода электроэнергии и ГСМ на 1 ст.-сут испытания. Устанавливается лимит по этим показателям. Часть переменных затрат по работам, выполняемым буровой бригадой, как, например, установка мостов, определяется плановым отделом, так как подсчет их на буровой может вызвать некоторые затруднения. [c.108]

Форма учета фактических переменных затрат [c.139]

С развитием и внедрением средств механизации учетных и вычислительных работ (внедрение счетно-клавишных, счетно-перфорационных машин) преобладающей становится таблично-перфокарточная форма учета. На ряде предприятий для проведения учета начинают использовать и крупные ЭВМ. [c.344]

Хорошая согласованность условий формирования себестоимости добычи нефти с существующей формой учета производственных затрат по статьям калькуляции позволяет выделить четыре группы затрат, которые можно представить в виде частных связей, составляющих общую модель себестоимости добычи нефти (табл. 1). [c.13]

В свою очередь, факторный анализ добавленной стоимости и финансовой устойчивости позволяет вскрыть как положительные, так и негативные причины изменения платежеспособности предприятия в отчетном периоде, а также наметить определенные шаги для экономического роста в будущем. А это означает, что для роста собственного капитала могут быть созданы необходимые условия за счет благоприятного финансового рычага, платежеспособности в денежной форме, учета обменных, распределительных и финансовых операций в образовании и использовании добавленной стоимости. [c.13]

Для сбора требуемой исходной информации используют индивидуальные нормы расхода материалов на капитальный ремонт газовых скважин, газоперекачивающих агрегатов и магистральных газопроводов, (1975) положение о планово-предупредительном ремонте технологического оборудования газодобывающих предприятий, (1975) положение о планово-предупредительном ремонте линейной части и технологического оборудования магист ральных газопроводов, (1973) положение о планово-предупредительном ремонте технологического оборудования предприятий нефтеперерабатывающей. и нефтехимической промышленности, (1968) положение о ППР средств автотранспорта, строительно-дорожных машин и другого оборудования, разработанное ЦНИС Минавтощосдора, РСФСР единую систему планово-предупредительного ремонта и рациональной эксплуатации технологического оборудования машиностроительных предприятий, (1967) типовые формы учета наличия и стоимости основных фондов, -(1974). индивидуальные нормы расхода материалов на ремонт принимаются согласно действующим в отрасли нормативным документам. и положениям о ППР (межотраслевым н отраслевым). [c.107]

Заключительный этап таблично-перфокарточной формы учета состоит в дешифровке (раскодировании) табуляграмм. Для этого данные соответствующих табуляграмм переносят в установленные (общепринятые) формы отчетности. Разумеется, что дешифровке и переписыванию по общепринятым (обычным) формам подлежат только те табуляграммы, которые необходимы широкому кругу руководящих и инженерно-технических работников предприятия, не имеющих специальной учетной подготовки, и для составления внешней отчетности. [c.62]

Такова схема автоматизированной формы бухгалтерского учета в наиболее общем и упрощенном виде (рис. 1.5). Окончательные черты этой формы еще не определились. Новая форма бухгалтерского учета еще не имеет даже общепринятого или регламентированного определения. Ее называют информационно-машинной, ав-тоинтегрированной, машинно-ориентированной, таблично-автоматизированной или, короче, автоматизированной. На разных предприятиях эту форму учета строят по-разному применительно к их отраслевым особенностям и оснащению вычислительной техникой, руководствуясь типовыми проектными решениями, которые предусматривают модульное построение алгоритмов многовариантность решения (для использования на различных предприятиях) информационную увязку внутри подсистемы бухгалтерского учета и с задачами других подсистем отделение вывода и печати результатов от счета заменяемость модулей и др. [c.64]

Тип используемых ЭММ и агрегированность показателей и факторов зависят от длительности планируемого периода. Например, при текущем планировании целесообразно использовать модели по статьям и группам статей, элементам затрат. Такая система моделей позволит вычислить плановую калькуляцию себестоимости добычи нефти и смету затрат по существующим формам учета и отчетности. Такая детальная система моделей позволяет по сравнению с агрегированными моделями легко провести корректировки, вызванные изменением цен, норм амортизации, увеличением заработной платы и т. д. Она включает в себя больше факторов, и поэтому гибко реагирует на любые изменения в производственной ситуации. При перспективном планировании необходимо стремиться к более агрегированным показателям и факторам, но не в ущерб точности расчета, а за счет выбора более динамичных форм связи, чтобы во времени менялись и сами параметры модели. В качестве моделируемых показателей при перспективном планировании можно использовать группы затрат по отдельным технологическим процессам (подсистемам) [51] или при относительной стабильности производственных ситуаций себестоимость добычи нефти в целом. [c.67]

Анализ действующих форм учета и отчетности в сфере науки и техники, имеющих отношение к объектам интеллектуальной собственности, показал, что в настоящее время существуют формы федерального государственного статистического наблюдения за наукой и инновациями [7], за использованием объектов промышленной собственности [9], а также другие формы [8], которые содержат исключительно количественные кодифицированные данные. Кроме того, эти формы носят временный характер, их действие на последующий год каждый раз продлевается постановлением Госкомстата РФ с изменениями. Такие формы мало применимы для целей отраслевого контроля за созданием, правовой охраной и использованием результатов научно-технической деятельности и объектов интеллектуальной собственности, поскольку без некоторых конкретных сведений о них невозможно отследить и проанализировать факты использования, не говоря уже о решении аналитических задач, связанных, например с приоритетным инвестированием перспективных НИОКР. Поэтому для Минобразования России представляется более предпочтительным организовать сбор сведений о результатах научно-технической деятельности, таких как ОИС, конфиденциальная информация, патентные исследования и об их использовании от подведомственных организаций-исполнителей НИОКР (вузов и научных организаций). [c.12]